广义矩方法33

- 格式:ppt

- 大小:340.00 KB

- 文档页数:34

广义矩估计一、背景我们前面学了OLS 估计、工具变量估计方法,前面这几种方法都有重要假设就是需要知道分布才能估计,但是往往现实理论我们无法得到关于分布的信息,因此矩估计方法应运而生。

矩估计方法的基本思想是利用样本矩的信息组成方程组来求总体矩,以此得到渐进性质下的一致性估计量。

那么在构成方程组求解的过程中涉及识别问题和解决。

本章详细介绍矩估计方法。

矩估计方法实际应用非常广泛,应注意将矩估计与OLS 估计、工具变量估计和极大似然估计方法结合对比进行应用。

二、知识要点1,应用背景2,矩估计存在的问题(识别)3,矩正交方程和矩条件4,矩估计的属性三、要点细纲1、应用背景其基本思想是:在随机抽样中,样本统计量(在一个严格意义上,一个统计量是观察的n 维随机向量即子样1的一个(波雷尔可测)函数,且要求它不包含任何未知参数)将依概率收敛于某个常数。

这个常数又是分布中未知参数的一个函数。

即在不知道分布的情况下,利用样本矩构造方程(包含总体的未知参数),利用这些方程求得总体的未知参数。

基本定义统计量 11n m X i n i νν∑=为子样的ν阶矩(ν阶原点矩);统计量 ()11n B X X i n i νν∑-=为子样的ν阶中心矩。

子样矩的均值与方差()()()()2222EX Var X E X E X k k EX E X k k μμμοαμμ=-=--我们用到k k αμ或时假定它是存在的。

基本做法设:母体X 的可能分布族为(){},,F x θθ∈Θ,其中属于参数空间Θ的(),,,12k θθθθ=是待估计的未知参数。

假定母体分布的k 阶矩存在,则母体分布的ν阶矩 ()(),,,,112x dF x k k ναθθθθνν∞=≤≤⎰-∞ 是(),,,12k θθθθ=的函数。

对于子样(),,,12X X X n =X ,其ν阶子样矩是1,11n m X k i n i ννν=≤≤∑= 现在用子样矩作为母体矩的估计,即令:()1,,,1,2,,121n m X k i k n i ναθθθννν===∑= (1)(1)式确定了包含k 个未知参数(),,,12k θθθθ=的k 个方程式。

广义矩估计基本知识:矩方法是一种古老的估计方法。

其基本思想是:在随机抽样中,样本统计量将依概率收敛于某个常数。

这个常数又是分布中未知参数的一个函数。

在严格意义上,一个统计量是观察的n 维随机向量即子样()12,,,n X X X = X 的一个(波雷尔可测)函数,且要求它不包含任何未知参数。

基本定义:统计量 11n i i m X n νν=∑ 为子样的ν阶矩(ν阶原点矩);统计量 ()11ni i B X X n νν=-∑ 为子样的ν阶中心矩。

子样矩的均值与方差EX μ()()()2222Var X E X E X μμο=-=-k k EX α()kk E X μμ-约定,我们用到k k αμ或时假定它是存在的。

基本做法:设:母体X 的可能分布族为(){},,F x θθ∈Θ,其中来自参数空间Θ的()12,,,k θθθθ= 是待估计的未知参数。

假定母体分布的k 阶矩存在,则母体分布的ν阶矩()()12,,,,1k x dF x k νναθθθθν∞-∞=≤≤⎰是()12,,,k θθθθ= 的函数。

对于子样()12,,,n X X X = X ,其ν阶子样矩是11,1n i i m X k n ννν==≤≤∑现在用子样矩作为母体矩的估计,即令:()()1211,,,1,2,,1n k ii m X kn ννναθθθν====∑(1)式确定了包含k 个未知参数()12,,,k θθθθ= 的k 个方程式。

求解(1)式就可以得到()12,,,k θθθθ= 的一组解()12,,,k θθθθ=⋯。

因为m ν是随机变量,故解得的θ 也是随机变量。

将12,,,k θθθ⋯分别作为12,,,k θθθ 的估计称为矩方法的估计,这种求估计量的方法称为矩方法。

定理 若()F x 存在2ν阶矩,则对子样的ν阶原点矩m ν,有 [][]()221E m V a r m nνννννααα==-。

证明:[]111111n n n i i i i i E m E X E X n n n ννννναα===⎡⎤⎡⎤====⎢⎥⎣⎦⎢⎥⎣⎦∑∑∑ []()22Var m Em Em ννν=-2211ni i E X nννα=⎛⎫=- ⎪ ⎪⎝⎭∑ 2222111n i i j i i j E X X X n n ννννα=≠⎛⎫⎪=+- ⎪⎝⎭∑∑∑ 2222111ni i j i i jE X E X X nn ννννα=≠⎡⎤⎡⎤=+-⎣⎦⎣⎦∑∑∑2222111ni j i i jE X E X nn νννναα=≠⎡⎤⎡⎤=+-⎣⎦⎣⎦∑∑∑ ()2222111n n n nνννααα=+-- 2211n nνναα=-。

广义矩方法(generalized method of moments ,GMM)的一般表述是由汉森(1982)提出的。

它是基于模型实际参数满足的一些矩条件而形成的一种参数估计方法,是普通矩估计方法的一般化。

只要模型设定正确,一般情况下都能找到该模型实际参数满足的若干矩条件而采用广义矩。

GMM 法大大突破了原有矩法的局限性,在大样本性质下效果较好,而且在相当大的范围内具有极大似然估计的优良性。

2.2广义矩概念的引出 2.2.2广义矩估计(GMM)当样本矩条件的个数与待估参数的个数相等时,使用经典的矩估计方法即可解决参数的估计问题,如上述两个例子都是选择两个样本矩来估计总体的两个参数。

若选择的矩方程个数多于估计参数的个数,经典矩方法就不再适用,于是广义矩方法应运而生。

()()()()()21,1,...,,()1,...,,()ˆ()(())i i i ri i i r X i r R M i r Mr Q XMββββββ====-∑设样本个矩为对应总体个矩为为待估总体(向量)的函数,且大于待估参数的个数,则最小二乘法参数估计量实际上是使得欧氏距离函数达到最小的参数估计量。

但是不同的矩起的作用不同,如果希望某些矩的作用大些,这就想到加权最小二乘法、广义最小二乘法,从函数空间距离角度,就是要(1)()(1)()1(,...,),(,...,),()()'()()ˆ()r r X X XM MMQ X M S X M S X M G M M Q ββββ-===---M ahalanobis 应用距离。

写成向量形式,记则马氏距离定义为:其中是关于的协方差矩阵,参数的估计就是使得达到最小的。

2.3广义矩估计法2.3.1广义矩估计的基本原理1111(,)1:()(,){(,)}0,(,,...,)11(,)(,)t ahrt t t t n n n t t w t h a h w r h R R R w h w E h w r Y w w w n nh r m w h w ββββββ-⨯⨯⨯⨯→=⨯⨯假设为一个期观察到的变量向量。

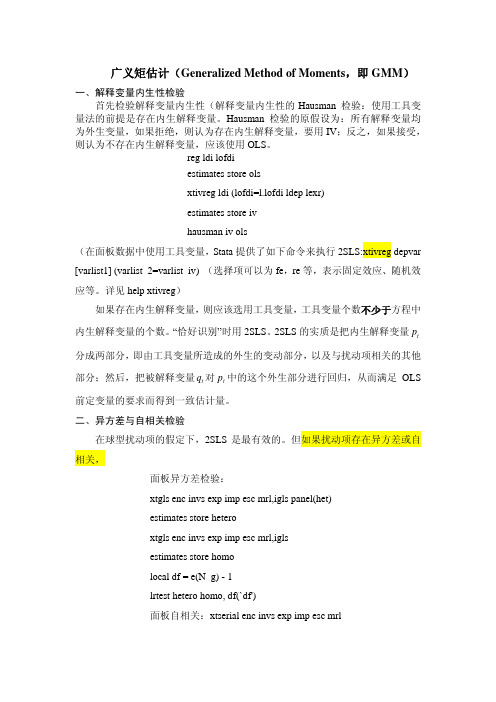

广义矩估计(Generalized Method of Moments ,即GMM )一、解释变量内生性检验首先检验解释变量内生性(解释变量内生性的Hausman 检验:使用工具变量法的前提是存在内生解释变量。

Hausman 检验的原假设为:所有解释变量均为外生变量,如果拒绝,则认为存在内生解释变量,要用IV ;反之,如果接受,则认为不存在内生解释变量,应该使用OLS 。

reg ldi lofdiestimates store olsxtivreg ldi (lofdi=l.lofdi ldep lexr)estimates store iv hausman iv ols(在面板数据中使用工具变量,Stata 提供了如下命令来执行2SLS:xtivreg depvar[varlist1] (varlist_2=varlist_iv) (选择项可以为fe ,re 等,表示固定效应、随机效应等。

详见help xtivreg )如果存在内生解释变量,则应该选用工具变量,工具变量个数不少于方程中内生解释变量的个数。

“恰好识别”时用2SLS 。

2SLS 的实质是把内生解释变量分成两部分,即由工具变量所造成的外生的变动部分,以及与扰动项相关的其他部分;然后,把被解释变量对中的这个外生部分进行回归,从而满足OLS 前定变量的要求而得到一致估计量。

t p t q t p 二、异方差与自相关检验在球型扰动项的假定下,2SLS 是最有效的。

但如果扰动项存在异方差或自相关,面板异方差检验:xtgls enc invs exp imp esc mrl,igls panel(het)estimates store heteroxtgls enc invs exp imp esc mrl,iglsestimates store homolocal df = e(N_g) - 1lrtest hetero homo, df(`df')面板自相关:xtserial enc invs exp imp esc mrl则存在一种更有效的方法,即GMM 。

广义矩估计原理(一)广义矩估计1. 引言•矩估计是一种经典的参数估计方法,广义矩估计是其一种推广形式。

•广义矩估计是在总体矩的等式约束下,使用样本矩来估计参数的一种方法。

2. 矩估计回顾•矩估计是利用样本的矩来估计总体的矩。

•给定样本X1,X2,...,X n,我们可以计算出样本的前r阶原点矩m r以及样本的前r阶中心矩c r。

•假设总体的矩为M r,则矩估计的思想是找到参数的值,使得样本的矩与总体的矩尽可能接近。

•通常,矩估计中参数的选择可以通过求解样本矩与总体矩的差的最小二乘解得到。

3. 广义矩估计的基本思想•广义矩估计是在矩估计的基础上,加入了总体矩的约束条件。

•假设我们有k个未知参数θ1,θ2,...,θk,总共有r个矩约束条件。

•广义矩估计的目标是找到参数的值,使得样本的矩与总体的矩在满足约束条件下尽可能接近。

4. 广义矩估计的步骤1.设定参数的初值θ(0)。

2.根据θ(0)计算样本的矩m r。

3.根据θ(0)计算总体的矩M r。

4.构造一个r维的约束方程组,使得样本的矩与总体的矩在约束条件下尽可能接近。

5.求解约束方程组,得到参数的估计值θ(1)。

6.如果θ(1)收敛到θ(0),则停止;否则,继续迭代,将θ(1)作为新的初值,重复步骤2到5,直到收敛。

5. 广义矩估计的性质•广义矩估计是一种相对于矩估计更为一般的估计方法,能够在矩约束条件下更灵活地估计参数。

•广义矩估计在样本充分大时具有渐近无偏性和渐近正态性。

•广义矩估计的效率较矩估计更高,但一般需要计算更复杂的方程组。

6. 总结•广义矩估计是在总体矩的约束下,使用样本矩来估计参数的一种方法。

•广义矩估计在矩估计的基础上,加入了总体矩的约束条件,能够更灵活地估计参数。

•广义矩估计具有渐近无偏性和渐近正态性,效率一般较矩估计更高。

•在实际应用中,广义矩估计是一种重要的参数估计方法,能够解决一些特定的参数估计问题。

7. 示例应用:广义矩估计的实际应用案例在实际应用中,广义矩估计是一种重要的参数估计方法,可以解决一些特定的参数估计问题。

gmm广义矩估计GMM(广义矩估计)是一种用于参数估计的统计方法。

它是基于矩的概念发展而来的,通过对观测数据的矩估计,来估计未知参数的值。

GMM广义矩估计在统计学和经济学等领域得到了广泛应用。

在GMM中,我们首先定义一个经验矩,即从观测数据中得到的样本矩。

然后,我们根据理论模型中的矩表达式,得到理论矩。

接下来,我们通过最小化经验矩与理论矩之间的差异,来估计未知参数的值。

GMM广义矩估计的步骤如下:1. 确定理论模型:首先,我们需要确定一个理论模型,该模型描述了观测数据的分布特征。

在经济学中,通常使用概率分布函数来描述变量的分布特征。

2. 确定矩条件:接下来,我们需要确定一组矩条件,即理论模型中的矩表达式。

矩条件是基于理论模型中的变量和参数之间的关系得到的。

3. 计算经验矩:然后,我们从观测数据中计算一组经验矩。

经验矩是观测数据中的样本矩,用于估计理论矩的值。

4. 估计未知参数:通过最小化经验矩与理论矩之间的差异,我们可以得到未知参数的估计值。

这个过程可以使用最小二乘法或其他优化算法来实现。

GMM广义矩估计在经济学中得到了广泛应用。

例如,在计量经济学中,GMM广义矩估计被用于估计经济模型中的参数。

在金融学中,GMM广义矩估计被用于估计资产定价模型中的参数。

在其他领域,GMM广义矩估计也被用于估计其他类型的模型。

GMM广义矩估计具有一些优点。

首先,它是一种非参数估计方法,不需要对概率分布函数做出任何假设。

这使得GMM广义矩估计在处理复杂的数据分布时具有灵活性。

其次,GMM广义矩估计可以处理具有多个未知参数的模型,这使得它在估计复杂模型时具有优势。

此外,GMM广义矩估计还可以通过引入工具变量来解决内生性问题。

然而,GMM广义矩估计也存在一些限制。

首先,它对初始参数值敏感,可能会收敛到局部最优解。

因此,在实际应用中,选择合适的初始参数值非常重要。

其次,GMM广义矩估计对观测数据的分布特征要求较高,如果数据不符合理论模型的假设,估计结果可能不准确。