第十章财务基础数据估算

- 格式:ppt

- 大小:84.00 KB

- 文档页数:21

第十章财务分析与评价(完整版)第十章财务分析与评价本章考情分析本章属于重点章。

本章是对整个财务管理工作的总结和分析,因此,掌握好财务指标的计算和分析方法对相关内容的学习是至关重要的。

本章在考试中所占比重较大,近3年平均分值为9分左右。

每年不仅在客观题中分值较大,而且经常在计算分析题或综合题的考查中出现,因此要求考生要全面理解、掌握。

2021年考试重点掌握: (1)财务分析的比较分析法、比率分析法和因素分析法的含义以及分析时应注意的问题;(2)基本的财务报表分析内容;(3)上市公司特殊财务指标的计算和分析;(4)企业综合分析的杜邦分析法和因素分析法的结合;(5)综合绩效评价的内容。

本章教材主要变化2021年教材本章内容与2021年教材相比,主要变化是新增第二节基本的财务报表分析。

考点一:财务分析的内容(了解)财务分析信息的需求者主要包括企业所有者、企业债权人、企业经营决策者和政府等。

不同主体出于不同的利益考虑,对财务分析信息有着各自不同的要求。

1.企业所有者作为投资人,关心其资本的保值和增值状况,因此较为重视企业获利能力指标,主要进行企业盈利能力分析。

2.企业债权人因不能参与企业剩余收益分享,首先关注的是其投资的安全性,因此更重视企业偿债能力指标,主要进行企业偿债能力分析,同时也关注使企业盈利能力分析。

3.企业经营决策者必须对企业经营理财的各个方面,包括营运能力、偿债能力、获利能力及发展能力的全部信息予以详尽地了解和掌握,主要进行各方面综合分析,并关注企业财务风险和经营风险。

【例题・判断题】在财务分析中,企业经营者应对企业财务状况进行全面的综合分析,并关注企业财务风险和经营风险。

()(2021年)【答案】×【解析】企业经营决策者必须对企业经营理财的各个方面,包括营运能力、偿债能力、获利能力及发展能力的全部信息予以详尽地了解和掌握,主要进行各方面综合分析,并关注企业财务风险和经营风险。

考点二:财务分析的方法(掌握)方法含义比较分析法,是指对两个或两个以上的可比数据进行对比,找出企业财务状况、经营成果中差异与问题的一种方法。

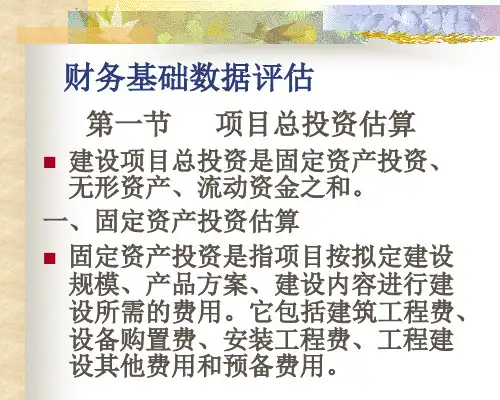

第十章财务基础数据估算本章小结财务基础数据是指在财务评价过程中,必须予以充分考虑的,与项目直接相关的各种投入产出要素数据的统称。

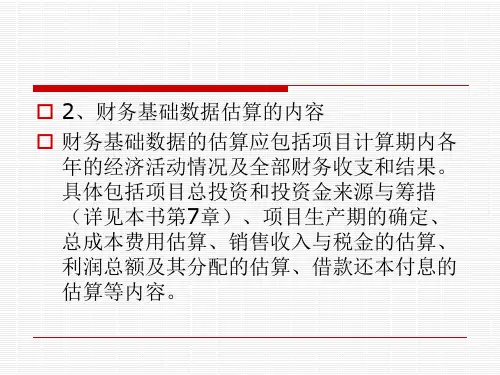

财务基础数据估算是指在项目市场、资源、技术条件评估的基础上,从项目(或企业)的角度出发,依据现行的经济法规和价格政策,对一系列与项目有关的财务数据进行调查、搜集、整理和测算,并编制有关的财务数据估算表格的工作。

进行财务基础数据估算,应遵循以现行经济法规为依据、真实性和准确性的原则。

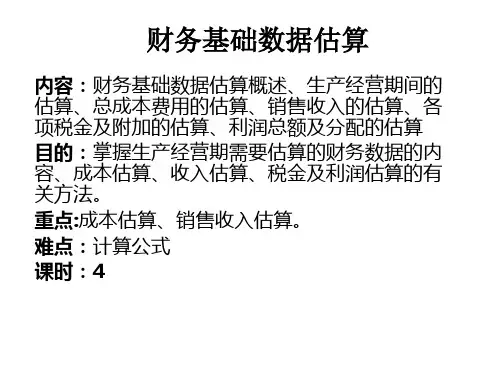

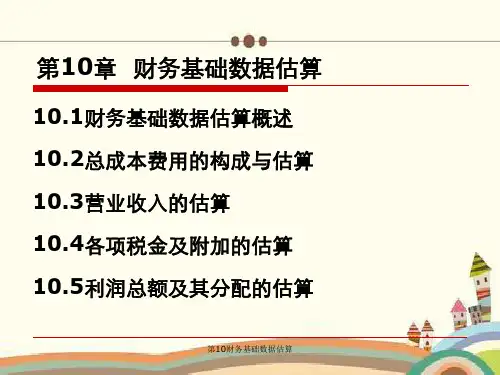

生产经营期需要估算的财务基础数据包括生产经营期、总成本费用、销售收入、各项税金及附加、利润总额及其分配等内容。

项目生产经营期是指项目从建成投产年份起至项目报废为止所经历的时间,它主要取决于项目主要固定资产的寿命期。

开展项目评估,应当以项目主要固定资产的经济寿命期作为确定项目生产经营期的主要依据。

工业建设项目的总成本费用是指在项目生产经营期内发生的为组织生产和销售应当发生的全部成本和费用,主要包括生产成本和期间费用。

估算总成本费用可分别采取项目成本估算法和要素成本估算法两种方法。

前者是指通过分别估算每一个具体的成本项目来估算总成本费用的方法;后者是指通过分别估算每一类费用要素来估算总成本费用的方法,在后一种方法下,需要通过编制《总成本费用估算表》进行总成本费用的估算。

在要素成本估算法下,需要分别估算外购原材料、外购燃料及动力、工资及福利费、固定资产折旧费、修理费、维简费、无形资产和开办费的摊销费、利息支出等要素。

在项目评估中,不仅要估算总成本费用,而且还要估算固定成本、变动成本和经营成本。

固定成本是指在一定相关范围内不随业务量发生任何变化的那部分成本;变动成本是指在一定相关范围内随业务量成正比例变化的那部分成本;混合成本是指介于固定成本和变动成本之间,既随业务量变化又可成正比例的那部分成本。

经营成本是指项目总成本费用扣除折旧费、维简费、摊销费和利息支出以后的成本费用。

在项目评估中,销售收入是指项目销售产品(提供劳务)取得的主营业务收入。