+

式中,FVn为资金终值;PV0为资金

现值;r为每一计息期的利率;n为计息周

期数。

+ 1 /(1+r)n称为复利现值系数,一般用 P/F(i,n)表示。

+

PV0=FVn /(1+r)n=FVn· P/F(i,n)

实用文档

实用文档

上例中,债券五年后的价值为161.1元,那 么它现值为多少?

+ PV0=FVn /(1+r)n=161.1元/(1+10%) 5=100元 也可以: + PV0=FVn· P/F(i,n)=161.1 · P/F(10%,5)=100.

实用文档

+ 城市维护建设税 + 城市维护建设税,简称:城建税,是我国

为了加强城市的维护建设,扩大和稳定城 市维护建设资金的来源,对有经营收入的 单位和个人征收的一个税种。 + 应纳税额=(实际缴纳增值税+消费税+营业 税税额)×适用税率

实用文档

教育费附加

+ 教育费附加是对缴纳增值税、消费税、营 业税的单位和个人征收的一种附加费。 作 用:发展地方性教育事业,扩大地方教育 经费的资金来源。

消费税

+ 消费税是“价内”税。 举个例子: 某应 税产品成本为10元,要求的利润为8元,消 费税税率为10%。 假如不征消费税,那它 售价定为18元就可以了。 但是现在要征消 费税,如果售价还是18元,那它的利润就 变成了:18-10-18×10%=6.2元。 设售价 为X,则有: x-10%x=18 所以:x=18÷ (1-10%) 就是这么来的,进口消费税组 成计税价格的计算,是一个道理。

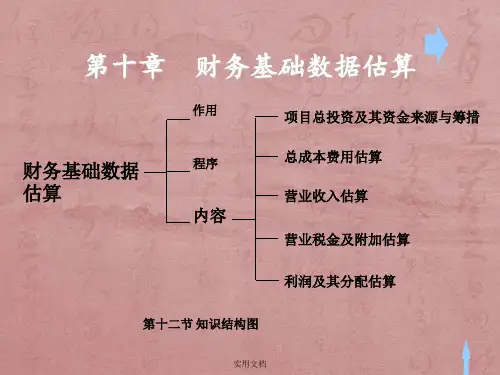

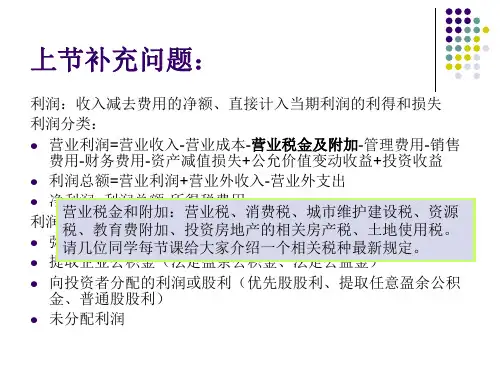

利润总额与贷款偿还的评估该评估是财务效益评估经济费用效益评估和风险分析的基础基础数据包括5个方面?项目总投资及其资金来源和筹措?项目总投资及其资金来源和筹措?生产成本费用?收入与税金?销售利润的形成与分配?贷款还本付息基础数据估算表的相互关系图财务估算表关系图固定资产估算流动资金估算投资使用计划及资金筹措固定资产投资固定资产投资借款还本付息固定资产折旧无形资产及递延资产摊销原材料能源成本估算生产总成本费用估算收入和税金估算利润与利润分配表1