歌华有线财务报表获利能力分析

- 格式:doc

- 大小:39.00 KB

- 文档页数:5

歌华有线2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为8,612.03万元,与2019年上半年的43,850.67万元相比有较大幅度下降,下降80.36%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2020年上半年营业成本为100,254.87万元,与2019年上半年的90,432.04万元相比有较大增长,增长10.86%。

2020年上半年销售费用为5,369.02万元,与2019年上半年的5,670.4万元相比有较大幅度下降,下降5.31%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2020年上半年管理费用为4,801.04万元,与2019年上半年的4,733.51万元相比有所增长,增长1.43%。

2020年上半年管理费用占营业收入的比例为4.07%,与2019年上半年的3.88%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

本期财务费用为-7,700.47万元。

三、资产结构分析2020年上半年应收账款出现过快增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2019年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,歌华有线2020年上半年是有现金支付能力的,其现金支付能力为745,663.75万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

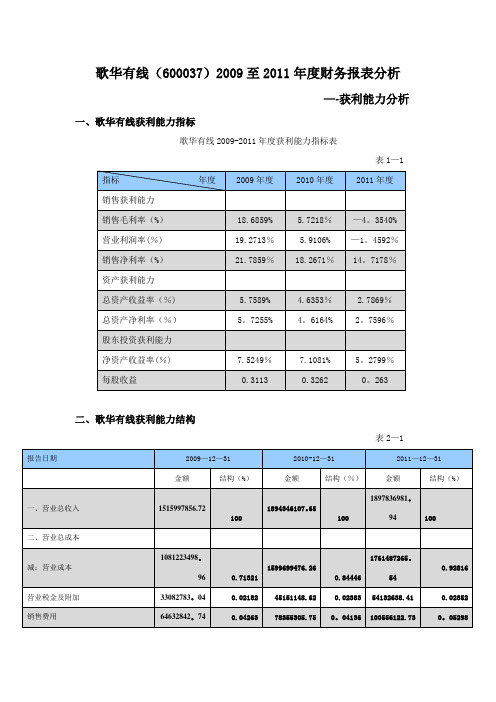

歌华有线(600037)2009至2011年度财务报表分析—-获利能力分析一、歌华有线获利能力指标歌华有线2009-2011年度获利能力指标表表1—1二、歌华有线获利能力结构表2—1三、歌华有线获利能力主要竞争者及同业比较1、2009年度获利能力比较。

歌华有线2009年度获利能力及同业比较指标表表3—12、2010年度获利能力比较.歌华有线2010年度获利能力及同业比较指标表表3—23、2011年度获利能力比较.歌华有线2011年度获利能力及同业比较指标表表3—3四、歌华有线获利能力指标分析(一)销售毛利率分析表4—1图4—1销售毛利率(二)营业利润率分析图4—2图4—2营业利润率(三)销售净利率分析图4—3图4—3销售净利率(四)总资产收益率分析表4—4图4-4总资产收益率(五)总资产净利率分析表4—5图4-5总资产净利率(六)净资产收益率分析表4-6图4—6(七)每股收益分析表4—9图4—9 净资产收益率每股收益五、歌华有线2011年度获利能力因素分析(一)销售毛利的分析1、主营业务收入总额对毛利的影响额主营业务收入增加3490874.29,使毛利额增加199740.85。

2、综合毛利率变动对毛利的影响额综合毛利率下降10。

0758%,使毛利额减少191222258。

63。

(二)营业利润率分析1、主营业务成本变动对营业利润的影响额主营业务成本率增加10。

0758%,使营业利润减少191222258.63。

2、销售费用变动对营业利润的影响额销售费用率增加1。

1622%,使营业利润减少22056661。

40.3、管理费用变动对营业利润的影响额管理费用增加7655726。

55,使营业利润减少7655726.55.4、营业利润变动对营业利润率的影响额营业利润减少139658864。

76,使营业利润率下降7。

3588%。

5、主营业务收入对营业利润率的影响主营业务收入增加3490874。

29,使营业利润率上升0。

歌华有钱获利能力分析一营业收入构成分析分析:从表中可以看出,歌华有线2008、2009、2010年的主营业务收入占营业收入的比重为100%,说明公司的营业收入都来自于主营业务收入,公司经营业务具有稳定性,主营业务收入三年呈递增的趋势,公司经营前景尚可。

但在保证主营业务收入的前提下,是否可以拓展一些其他业务,为公司在市场竞争中谋求持续性的发展打下一定的基础,同时也为公司的营业收入做出一定的贡献。

二营业收入、营业成本及营业成本率(歌华有线)分析:歌华有线三年的营业成本呈递增的趋势,2010年的增幅更为明显,营业收入三年呈递增的趋势,营业成本率三年同样呈增长的趋势,且占营业收入的比重较重,营业收入的增长率不及营业成本的增长率增长的快,说明公司应加强营业成本的控制,因为公司成本管理水平不高,从而会对公司的盈利产生负面的影响。

三同行业营业成本率、期间费用率比较(2010年数据)分析:从上表可以看出,歌华有线的营业成本率比另外三家同行业企业的营业成本率都高出很多,歌华有线的销售费用率比另外三家企业居中,歌华有线的管理费用率与乐视网的相当,但比吉视传媒和广电网络低很多,歌华有线对财务费用的管理还有挺有成效的。

但是对营业成本率不小的歌华有线来说,营业收入并没有因付出了很多的营业成本而带来显著的提升,2010年歌华有线对高清交互数字电视推广和基础设施建设投入了大量人力、物力和财力,投入资金形成的固定资产的折旧费用大幅度增加,同时,公司相应的人员费用及业务费用较大幅度增加,但该项目收入及盈利贡献滞后,为公司的获利能力大打折扣。

四比较分析法——历史比较(数据说明与分析)(歌华有线)分析:歌华有线三年的销售毛利率、营业利润率、销售净利率呈现下降的趋势,且2010年尤为明显,公司的营业收入的增长幅度赶不上营业成本的增长幅度,营业利润率比率明显下滑,企业获利能力减弱,销售净利率下滑,企业获利能力减弱,歌华有线总资产收益率三年呈下降趋势,企业在运用资产创造利润的幅度在减弱,总资产净利率三年呈下滑趋势,说明企业总资产的获利能力在减弱,净资产收益率先降后升,说明企业2010年获利能力稍有加强。

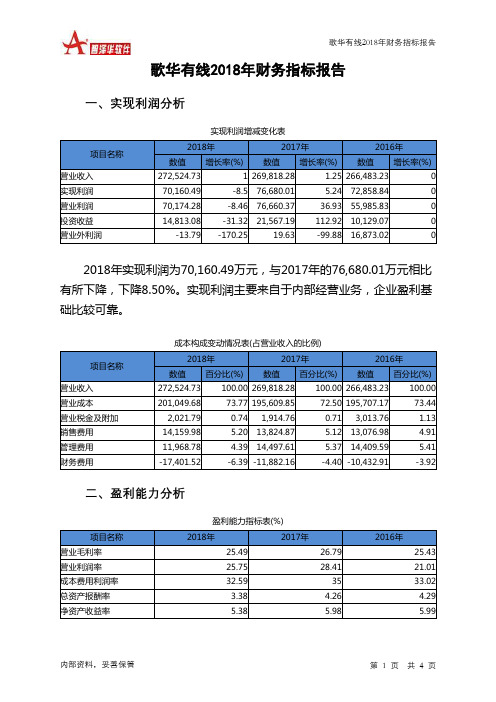

歌华有线2018年财务指标报告内部资料,妥善保管 第 1 页 共 4 页歌华有线2018年财务指标报告一、实现利润分析实现利润增减变化表项目名称2018年 2017年 2016年 数值 增长率(%)数值增长率(%)数值增长率(%)营业收入 272,524.73 1 269,818.28 1.25 266,483.23 0 实现利润 70,160.49 -8.5 76,680.01 5.24 72,858.84 0 营业利润 70,174.28 -8.46 76,660.37 36.93 55,985.83 0 投资收益 14,813.08-31.32 21,567.19 112.92 10,129.07 0 营业外利润-13.79-170.2519.63-99.88 16,873.022018年实现利润为70,160.49万元,与2017年的76,680.01万元相比有所下降,下降8.50%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)项目名称2018年 2017年 2016年 数值 百分比(%)数值百分比(%)数值百分比(%)营业收入 272,524.73 100.00 269,818.28 100.00 266,483.23 100.00 营业成本 201,049.68 73.77 195,609.85 72.50 195,707.17 73.44 营业税金及附加 2,021.79 0.741,914.760.713,013.761.13 销售费用 14,159.98 5.20 13,824.87 5.12 13,076.98 4.91 管理费用 11,968.78 4.39 14,497.61 5.37 14,409.59 5.41 财务费用-17,401.52-6.39 -11,882.16-4.40 -10,432.91-3.92二、盈利能力分析盈利能力指标表(%)项目名称2018年2017年2016年营业毛利率 25.49 26.79 25.43 营业利润率 25.75 28.41 21.01 成本费用利润率 32.59 35 33.02 总资产报酬率 3.38 4.26 4.29 净资产收益率5.385.985.99。

歌华有线2019年上半年财务分析综合报告歌华有线2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为43,850.67万元,与2018年上半年的36,736.99万元相比有较大增长,增长19.36%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2019年上半年营业成本为90,432.04万元,与2018年上半年的85,413.45万元相比有所增长,增长5.88%。

2019年上半年销售费用为5,670.4万元,与2018年上半年的5,165.79万元相比有较大增长,增长9.77%。

2019年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年上半年管理费用为4,733.51万元,与2018年上半年的6,172.3万元相比有较大幅度下降,下降23.31%。

2019年上半年管理费用占营业收入的比例为3.88%,与2018年上半年的5.18%相比有所降低,降低1.3个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

本期财务费用为-7,150.61万元。

三、资产结构分析2019年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年上半年相比,2019年上半年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

预付货款增长过快。

从流动资产与收入变化情况来看,与2018年上半年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,歌华有线2019年上半年是有现金支付能力的。

企业内部资料,妥善保管第1 页共4 页。

歌华有线2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为7,747.71万元,与2019年三季度的3,695.32万元相比成倍增长,增长1.1倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2020年三季度营业成本为45,741.91万元,与2019年三季度的46,302.33万元相比有所下降,下降1.21%。

2020年三季度销售费用为3,080.38万元,与2019年三季度的4,101.19万元相比有较大幅度下降,下降24.89%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年三季度管理费用为2,471.16万元,与2019年三季度的2,387.25万元相比有所增长,增长3.51%。

2020年三季度管理费用占营业收入的比例为4.42%,与2019年三季度的4.02%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

本期财务费用为-3,862.61万元。

三、资产结构分析2020年三季度存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,歌华有线2020年三季度是有现金支付能力的,其现金支付能力为749,074.08万元。

本企业无带息负债,不存在负债经营风险。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

歌华有线2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为2,292.55万元,与2022年三季度的27,696.33万元相比有较大幅度下降,下降91.72%。

利润总额主要来自于内部经营业务。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2023年三季度营业成本为46,222.23万元,与2022年三季度的50,973.09万元相比有所下降,下降9.32%。

2023年三季度销售费用为3,043.64万元,与2022年三季度的2,938.68万元相比有所增长,增长3.57%。

从销售费用占销售收入比例变化情况来看,2023年三季度尽管企业销售费用有所增长,但营业收入却有所下降,表明企业销售活动开展得不太理想。

2023年三季度管理费用为2,292.61万元,与2022年三季度的2,349.93万元相比有所下降,下降2.44%。

2023年三季度管理费用占营业收入的比例为4.28%,与2022年三季度的4.17%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

本期财务费用为-2,475.99万元。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,歌华有线2023年三季度是有现金支付能力的,其现金支付能力为789,257.07万元。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析歌华有线2023年三季度的营业利润率为12.68%,总资产报酬率为0.70%,净资产收益率为0.68%,成本费用利润率为4.51%。

企业实际投入到企业自身经营业务的资产为1,369,220.96万元,经营资产的收益率为1.98%,而对外投资的收益率为1.07%。

歌华有线2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为125,354.15万元,与2022年上半年的121,902.73万元相比有所增长,增长2.83%。

企业通过销售商品、提供劳务所收到的现金为114,973.81万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的91.72%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加23,299.47万元。

二、现金流出结构分析2023年上半年现金流出为260,755.35万元,与2022年上半年的302,881.1万元相比有较大幅度下降,下降13.91%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的47.94%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2023年上半年,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与经营活动有关的现金;取得投资收益收到的现金;收回投资收到的现金。

现金流出项目从大到小依次是:投资支付的现金;购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年上半年歌华有线投资活动需要资金147,756.42万元;经营活动创造资金23,299.47万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年上半年歌华有线筹资活动需要净支付资金10,944.25万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负135,401.2万元,与2022年上半年负180,978.37万元相比现金净亏空有较大幅度减少,减少25.18%。

歌华有线财务报表综合分析本京歌华有线电视网络股份有限公司是有线电视龙头企业,是北京市人民政府批准的负责建设、管理和经营全市有线广播电视网络的公司,并成为北京市府批准的唯一一家建设、经营和管理全市有线广播电视网络的单位。

公司的基础网络建设经过近十年的发展,已经形成了一张覆盖全市18个区县的大型有线电视传输网络。

公司的基础网络已经覆盖全市18个区县,公司自2006年下半年开始推进有线电视数字化整体平移以来,公司的网络用户增长较往年明显提速。

公司作为北京地区的有线电视垄断企业,歌华有线凭借其强大的股东背景,符合国家产业改制方向的战略定位,服务能力不断提升的数字化网络和强大的资本平台,必将成为中国广播电视行业和北京文化传媒行业的战略投资者之一,平台价值巨大。

推进双向网改造和巩固高清交互数字电视是公司业务重心,高清交互电视业务作为三网融合背景下广电企业的差异化制胜之道,再加之财推动,预计全年将实现新增100万用户,达到130万高清用户的目标; 而且,公司加快在新业务和新盈利模式的探索,公司所在的北京市作为三网融合试点城市,随着试点策的放开,公司将优先发展个人宽带接入业务,与此同时,公司将加快高清交互数字电视的家庭多媒体,政府服务和行业服务类应用的集成和开发工作; 另外,公司在被列为北京市三网融合试点企业后,在7月公司收到了实际控制人北京广播电视台拨付的1. 2亿元专项资金用于购买广播频道,付费频道等节目的经费补助,将增厚公司2010年业绩1.2亿元。

此外,07年9月公司出资5000万元购买深圳市茁壮网络技术有限公司272.16万股并参与转增,转增完成后,茁壮网络总股本将达到5000万股,公司持有20%,即1000万股。

茁壮网络是一家专注于数字电视业务平台及应用软件开发的高科技民营企业,该公司的iPanel系列产品已经在世界各地的运营商中得到了大规模的实际商用,市场占有率达76%,使公司的盈利能力得到了进一步的加强。

歌华有线2010年获利能力分析一、企业简介 北京歌华有线电视网络股份有限公司 以下简称“歌华有线”或者“公司” 成立于1999 年9 月29 日。

根据北京市人民政府办公厅京政办函[1999]199 号文 公司负责建设、管理和经营北京市有线 是北京市科学技术委员会核定的高新技术企业。

公司注册资本19,000 万元人民币 股本为19,000 万股。

经中国证券监督管理委员会证监发行字[2000]186 号文《关于核准北京歌华有线电视网络股份有限公司公开发行股票的通知》批准 公司于2001 年1 月4 日公开发行人民币普通股 A 股 8,000 万股 2001 年2 月8 日社会公众股上市交易 发行后股本为27,000 万股 其中 法人股19,000 万股 社会公众股8,000 万股 注册资本变更为27,000 万元。

根据2002 年第二次临时股东大会决议 以2001 年年末总股本27,000 万股为基数 用资本公积向全体股东每10 股转增3 股 共计转增8,100 万股 转增后本公司股本总额变更为35,100万股 注册资本变更为35,100 万元。

经2002 年度股东大会决议通过 并获中国证券监督管理委员会证监发行字[2004]50 号文核准 本公司于2004 年5 月12 日发行12.5 亿元可转换公司债券 可转债票面年利率第一年1.3% 第二年1.6% 第三年1.9% 第四年2.2% 第五年2.6%。

经北京市人民政府京政函[2004]101 号文件、国务院国有资产监督管理委员会国资产权[2004]1053 号文件批复 2004 年12 月29 日 本公司原股东北京歌华文化发展集团将其所持有的23,335.208 万股国有法人股无偿划转给北京北广传媒投资发展中心。

2005 年度本公司国有法人股股东北京广播发展总公司名称变为北京广播公司 北京青年报业总公司名称变更为北京北青文化艺术公司。

根据2005 年9 月16 日召开的公司2005 年第二次临时股东大会决议 以截至2005 年9 月29 日收盘时公司总股本351,468,193 股为基数 按每10 股转增股本6 股实施资本公积金转增股本方案 共计转增股本210,880,916 股。

根据公司2006 年2 月23 日召开的股权分置改革相关股东会议决议 公司于2006 年3月3 日实施了股权分置改革方案 流通股股东每10 股获得非流通股股东支付的 3 股股份 即流通股股东获得非流通股股东支付的股份为79,692,087 股。

根据公司2007 年4 月19 日召开的2006 年度股东大会关于实施2006 年利润分配方案的决议 以截至2007 年5 月9 日收盘时公司总股本662,582,603 股为基数 按每10 股转增股本6 股实施资本公积金转增股本方案 共计转增股本397,549,562 股。

本公司2004 年发行的可转换公司债券“歌华转债”于2009 年5 月11 日到期 累计已有1,248,609,000 元转成公司发行的股票 到期兑付本金1,391,000.00 元 累计增加股本数量为100,930,420 股。

2009 年度 有限售条件股份476,919,370.00 股转为无限售条件流通股。

截至2010 年12 月31 日 本公司的本公司的股本为1,060,360,898.00 股 均为无限售条件股份人民币普通股。

公司主营 广播电视网络的建设开发、经营管理和维护 广播电视节目收转、传送 广播电视网络信息服务 广播电视视频点播业务 设计、制作电视广告 利用有线电视自有界面发布广告 不得在点播节目中发布广告 有线电视站、共用天线设计、安装。

现已形成连接覆盖全市18 个区县的大型有线电视光缆传输网络。

2002年 公司完成了北京远郊十个区县的收购工作 率先在全国实现了“一市一网”。

2004 年 6 月 公司收购了河北省涿州市的全部有线网络资产 标志着歌华有线的跨区域经营迈出了突破性的一步。

公司现为413 余万户用户提供有线电视服务。

二、歌华有线2010年获利能力指标的计算 一 2010年歌华有线的销售利润率的计算1、销售毛利率=销售毛利额÷主营业务收入×100 销售毛利额=主营业务收入 主营业务成本2010年销售毛利率=(1894346107.65-1785956238.17)÷1894346107.65=5.72% 2009年销售毛利率= 1515997856.72-1232720056.7 ÷1515997856.72=18.67% 2008年销售毛利率= 1359764515.2-1093086671.57 ÷1359764515.2=19.61% 2、营业利润率=营业利润÷主营业务收入×100 营业利润=主营业务利润+其他业务利润-资产减值准备-营业费用-管理费用-财务费用2010年营业利润率= 111966491.92÷1894346107.65=5.91% 2009年营业利润率= 292152890.33÷1515997856.72=19.27% 2008年营业利润率=299909241.78÷1359764515.2=22.06% 3、销售净利率=净利润÷营业收入×100 2010年销售净利率=346042303.52÷1894346107.65=18.27% 2009年销售净利率=330273452.74÷1515997856.72=21.79% 2008年销售净利率=329030190.18÷1359764515.2=24.19% 4、因2010年净利润的增加对销售净利率的影响如下 346042303.52-330273452.74 ÷1515997856.72 = 1.04% 因2010年主营业务收入的增加对销售净利率的影响为 346042303.52÷1894346107.65-330273452.74÷1515997856.72 =-3.52% 可见 2010年净利润的增加 使销售净利率提高了 1.04% 但该年主营业务收入的增加 又使得销售净利率降低了3.52% 两个因素共同影响的结果 使2010年销售净利率明显降低。

从前面的分析已知 公司2010年成本的控制方面的成绩还是值得肯定的 但也间接地说明了公司在期间费用的控制方面存在薄弱环节 应进一步查明原因 明确责任 加大成本费用的控制力度。

二 2010年歌华有线的资产收益率指标1、总资产收益率=收益总额÷平均资产总额×100% 收益总额=税后利润+利息+所得税2010年总资产收益率=346042303.52+1416779.53÷{ 9126167521.77+5865737358.53 ÷2}×100%=4.64% 2009年总资产收益率=330273452.74+1923833.91÷{ 5865737358.53+5671124671.86 ÷2}×100%=5.76% 2008年年总资产收益率=329030190.18+1707515.21÷{ 5671124671.86+5031333327.97 ÷2}×100%=6.21% 2、总资产净利率=净利润÷平均总资产2010年总资产净利率=346042303.52÷{ 9126167521.77+5865737358.53 ÷2}×100%=4.62% 2009年总资产净利率=330273452.74÷{ 5865737358.53+5671124671.86 ÷2}×100%=5.72%2008年总资产净利率=329030190.18÷{ 5671124671.86+5031333327.97 ÷2}×100%=6.15% 3、投资收益率=息税前利润÷投资2010年投资收益率=347459083.05÷ 9126167521.77-170977304.5-302076511.1 =4.02% 2009年投资收益率=332197286.65÷ 5865737358.53-194002522.7-72361109.7 =5.93% 2008年投资收益率=330737705.39÷ 5671124671.86-174123857.2-72300000 =6.09% 4、净资产收益率=净利润÷平均所有者权益2010年净资产收益率=346042303.52÷{ 5260771919.52+4475781936.77 ÷2}×100%=7.11% 2009年净资产收益率=330273452.74÷{ 4475781936.77+4302380669.66 ÷2}×100%=7.52% 2008年净资产收益率=329030190.18÷{ 4302380669.66+3972958263.64 ÷2}×100%=7.95%根据计算歌华有线的2008-2010年结构百分比报表如下所示 项目2008年 % 2009年 % 2010年 % 一、主营业务收入100 100 100减 主营业务成本68.65 71.32 84.45 主营业务税金及附加2.65 2.18 2.38 二、主营业务利润28.7 26.5 13.17 加 其他业务利润0 0 0 减 资产减值准备3.23 -0.0006 0.002 营业费用4.45 4.26 4.14 管理费用4.545.11 4.73 财务费用-3.14 -1.55 -1.42 三、营业利润19.62 18.685.718三、歌华有线2010年获利能力的分析及评价(一)歌华有线的销售毛利润率计算为5.72% 销售毛利润率是企业获利的基础 单位收入的毛利越高 抵补各项期间费用的能力越强 企业的获利能力也越高。

二 歌华有线营业利润率计算为5.91 。

营业利润率反映了每百元主营业务收入中所赚取的营业利润的数额。

营业利润是企业利润总额中最基本、最经常同时也是最稳定的组成部分 营业利润占利润总额比重的多少 是说明企业获利能力质量好坏的重要依据。

影响营业利润率的因素主要包括 主营业务的收入、主营业务的成本、主营业务税金及附加、营业费用、管理费用等。