第4章最优资产组合选择

- 格式:ppt

- 大小:562.50 KB

- 文档页数:24

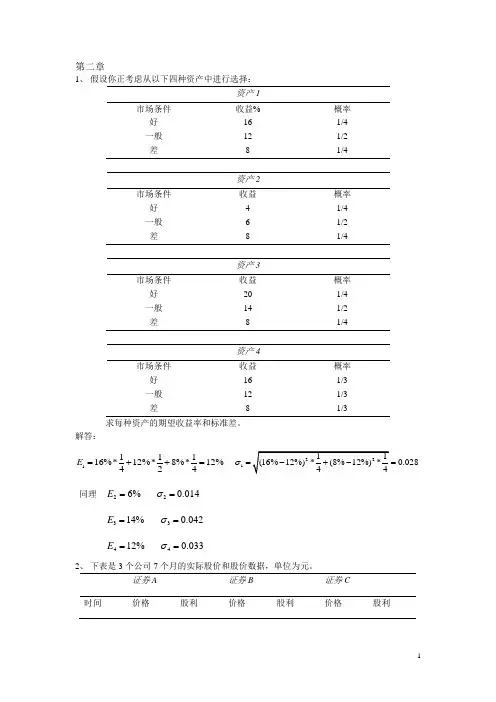

第二章1、 假设你正考虑从以下四种资产中进行选择:资产1市场条件 收益% 概率 好 16 1/4 一般 12 1/2 差8 1/4资产2市场条件 收益 概率 好 4 1/4 一般 6 1/2 差8 1/4资产3市场条件 收益 概率 好 20 1/4 一般 14 1/2 差8 1/4资产4市场条件 收益 概率 好 16 1/3 一般 12 1/3 差81/3求每种资产的期望收益率和标准差。

解答:111116%*12%*8%*12%424E =++= 10.028σ=同理 26%E = 20.014σ= 314%E = 30.042σ= 412%E = 40.033σ= 2、 下表是3个公司7个月的实际股价和股价数据,单位为元。

证券A证券B证券C时间价格股利价格股利价格股利1 578 333 10682 7598368210883 3598 0.725436881.35 1240.40 4 4558 23828212285 2568386413586 590.725 639781.35 614180.42 7 260839261658A. 计算每个公司每月的收益率。

B. 计算每个公司的平均收益率。

C. 计算每个公司收益率的标准差。

D. 计算所有可能的两两证券之间的相关系数。

E.计算下列组合的平均收益率和标准差:1/2A+1/2B 1/2A+1/2C 1/2B+1/2C 1/3A+1/3B+1/3CB 、1.2%2.94%7.93%A B C R R R === C 、4.295%4.176%7.446%A B C σσσ=== D 、()()()0.140.2750.77AB AC BC ρρρ===- E 、3、已知:期望收益标准差证券1 10% 5% 证券24%2%在P P R σ-_空间中,标出两种证券所有组合的点。

假设ρ=1 ,-1,0。

对于每一个相关系数,哪个组合能够获得最小的P σ?假设不允许卖空,P σ最小值是多少?解答:设证券1比重为w122222(1,2)1112111,212(1)2(1)w w w w σσσρσσ=+-+-1ρ= m i n 2%σ= 10w = 21w =1ρ=- m i n 0σ= 12/7w = 25/7w =0ρ= m i n 1.86%σ= 14/29w = 225/29w =4、分析师提供了以下的信息。

第四章第二节习题:一、判断题:1、资本成本通常用相对数表示,即用资本占用成本与资本取得成本之和除以筹资总额。

()2、通常将资本成本视为投资项目的“最低收益率”,只要预期报酬率大于资本成本,投资项目就具有经济上的可行性。

()3、一般而言,债券成本要高于长期借款成本。

()4、综合资本成本是指企业全部长期资本成本中的各个个别资本成本的平均数。

()二、单选:1、下列筹资方式中,一般情况下资本成本最高的是()A普通股 B长期借款 C长期债券 D留存收益2、用于追加筹资决策的资本成本是()A个别资本成本 B综合资本成本 C边际资本成本 D加权资本成本3、某公司债券票面利率为9%,每年付息一次,发行费率为1%,所得税率为33%,则该债券的资金成本()A.6%B.6.09%C.9%D.9.09%4、某笔银行借款,年利息率为6%,筹资费用率为1%,所得税率为33%,则该笔银行借款的资金成本()A.4.06%B.4.10%C.9.05%D.12.53%5、某公司普通股发行价为20元,筹资费率为5%,第一年发放现金股利1元,以后每年增长2%。

假定所得税率为33%,则该股票成本为()A.5.53%B.7.26%C.7.36%D.12.53%三、多项选择题:1、能够在所得税前列支的费用有()A长期借款利息 B优先股股利 C普通股股利D债券利息 E资本取得成本2、决定综合资本成本高低的因素有()A个别资本的数量 B个别资本的权重 C个别资本成本D总资本的数量 E个别资本的种类3、下列项目中,计入债券资金成本的筹资费用是()A.债券利息B.发行印刷费C.发行手续费D.债券注册费4、决定加权平均资金成本的因素是()A.个别资金成本B.边际资金成本C.资金筹资渠道D.各种资金所占的权重四、计算题:1、F公司的贝他系数β为1.45,无风险利率为10%,股票市场平均报酬率为16%,求该公司普通股的资本成本率。

2、公司现有优先股:面值100元,股息率10%,每季付息的永久性优先股。

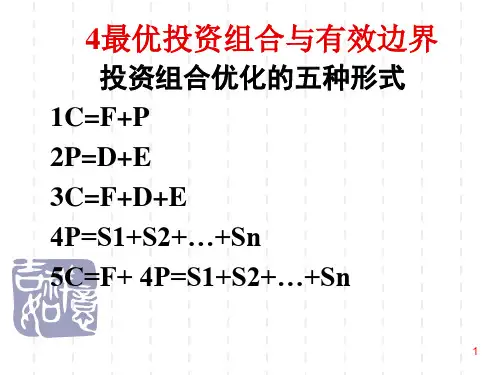

最优投资组合公式在投资领域中,最优投资组合是指在给定的投资标的和风险偏好条件下,能够最大化投资者预期收益或最小化风险的投资组合。

最优投资组合公式是一种数学模型,它通过计算各种资产的权重来确定最佳的投资组合。

最常用的最优投资组合模型是马科维茨组合理论,由于这个理论的重要性,它被广泛应用于投资管理和资产配置领域。

马科维茨组合理论是由美国经济学家哈里·马科维茨在20世纪50年代提出的,该理论认为,投资组合的风险与各种资产之间的相关性有关,而不仅仅是单个资产的风险。

其基本公式如下:E(Rp) = ∑(i=1)^(N) wi * E(Ri)其中,E(Rp)表示投资组合的预期收益,N表示投资标的的数量,wi表示第i个资产在投资组合中的权重,E(Ri)表示第i个资产的预期收益。

此外,马科维茨组合理论还引入了投资组合的方差来衡量风险,方差公式如下:Var(Rp) = ∑(i=1)^(N) ∑(j=1)^(N) wi * wj * σij其中,Var(Rp)表示投资组合的方差,σij表示第i个资产和第j个资产之间的协方差。

为了达到最优投资组合,投资者需要在预期收益和风险之间做出权衡。

马科维茨通过引入风险厌恶系数(λ)来控制风险和收益的权衡关系,从而得到最优投资组合。

最优投资组合可以通过求解以下公式得到:min λ * Var(Rp) - E(Rp)约束条件如下:∑(i=1)^(N) wi = 1wi ≥ 0该优化问题需要使用数学优化算法进行求解,例如线性规划、二次规划或有效前沿算法等。

在实际应用中,投资者可以通过历史数据或专业机构提供的数据来估计资产的预期收益和风险。

通过不断调整投资组合的权重,投资者可以根据自身的风险偏好和投资目标来选择最优投资组合。

需要注意的是,最优投资组合公式仅是一个数学模型,其结果可能受到多种因素影响,包括资产预期收益和风险的准确性、相关性的变化、投资者的风险偏好以及投资时段等。

第4章信用与信用体系思考题1、列举生活中遇到的信用形式和信用问题。

信用形式是信用关系的具体表现,按照借贷主体的不同,现代经济生活中的基本信用形式包括商业信用、银行信用、国家信用、消费信用。

其中,商业信用和银行信用是两种最基本的信用形式。

按照现代社会信用运作的主体来划分,一般地可以把信用形式简单分为个人信用、企业信用。

政府信用三种形式。

但因企业信用包含的内容比较复杂,所以又可在企业信用中包含银行信用。

1.个人信用是指个人通过信用方式,向银行等金融机构获得自己当前所不具备的预期资本或消费支付能力的经济行为,它使得个人不再是仅仅依靠个人资本积累才能进行生产投资或消费支出,而是可以通过信用方式向银行等金融机构获得预期资金或消费支付能力。

个人信用的基本特征是利率较高,风险较大。

一般情况下,个人信用的活跃程度同一个国家、一个地区的金融服务发达状况成正比。

2.企业信用(也称商业信用)'企业信用是企业在资本运营、资金筹集及商品生产流通中所进行的信用活动。

企业信用也可称商业信用,是指工商企业之间在商品交易时,以契约(合同)作为预期的货币资金支付保证的经济行为,故其物质内容可以是商品的赊销,而其核心却是资本运作,是企业间的直接信用。

企业信用在商品经济中发挥着润滑生产和流通的作用。

企业信用的信用工具形式主要是商业票据。

在企业信用中又包括银行信用。

银行信用也是一种企业信用,是以货币资本借贷为经营内容,以银行及其他金融机构为行为主体的信用活动。

银行信用是在商业信用基础上发展起来的一种间接信用。

银行信用与企业商业信用相比。

具有以下差异:(1)作为银行信用载体的货币,在它的来源和运用上没有方向限制,既可以流入,也可以流出。

(2)由于金融交易的数量和规模一般都比较大,因此现代银行信用较之企业信用发展更快。

银行信用产生以后,在规模、范围、期限上都大大超过企业的商业信用,成为现代市场经济中最基本的占主导地位的信用形式。

3.政府信用在信用经济的链条中,政府信用是极其重要的一环。

陇东学院课程教案

2012-2013学年第二学期

课程名称:投资学

授课专业:财务管理专业

授课班级: 2011级财管班

主讲教师:齐欣

所属院系部:经济管理学院

教研室:应用经济学教研室

教材名称:投资学

出版社、版次:中国人民大学出版社

第一版

2013年3月3日

陇东学院课程教案(首页)

陇东学院课程教案

使计算投资组合的期望收益率及期望收益率的方差。

参考资料(含参考书、文献、网址等):

(1)是否有人会有兴趣投资股票B?

如果无风险收益率是3%,计算收益-变动比率并排序。

2.A先生投资5万元申购一只LOF基金—南方高增长,他采取了场外申购,即通过银行柜台等申购方式。

投资人A打算在天成基金和另一家以上证综指业绩为目标的基金中选择一家进行投资。

如果仅仅参考。