建设项目经济评价方法与参数附录B表格——财务费用效益估算表格

- 格式:xls

- 大小:47.00 KB

- 文档页数:2

建设项目经济评价方法与参数(第三版)建设项目经济评价方法与参数(第三版)(以下简称方法与参数三)主要由建设项目经济评价方法和建设项目经济评价参数两部分组成。

其中建设项目经济评价参数主要由指标的计算方法和各指标的标准参考值组成。

建设项目经济评价方法包括总则、财务效益与费用估算、资金来源与融资方案、财务分析、经济费用效益分析、费用效果分析、不确定性分析与风险分析、区域经济与宏观经济影响分析、方案经济必选、改扩建项目与并购项目经济评价特点、部分行业项目经济评价的特点。

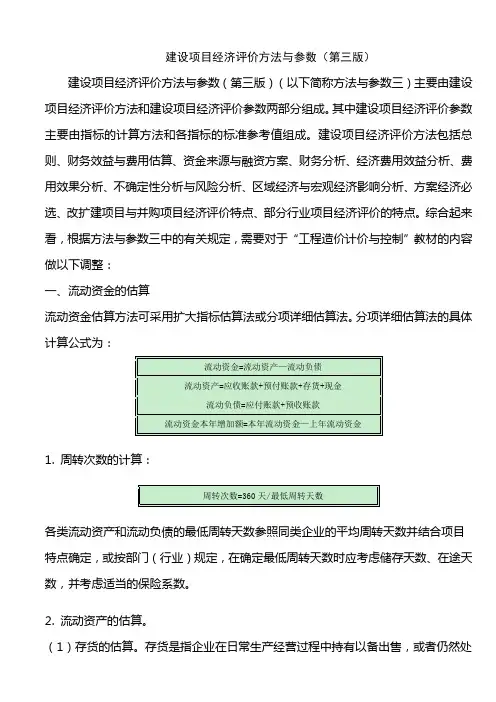

综合起来看,根据方法与参数三中的有关规定,需要对于“工程造价计价与控制”教材的内容做以下调整:一、流动资金的估算流动资金估算方法可采用扩大指标估算法或分项详细估算法。

分项详细估算法的具体计算公式为:1. 周转次数的计算:各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定,在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。

2. 流动资产的估算。

(1)存货的估算。

存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品和产成品等。

为简化计算,项目评价中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

计算公式为:(2)应收账款估算。

应收账款是指企业对外销售商品、提供劳务尚未收回的资金,计算公式为:(3)预付账款估算。

预付账款是指企业为购买各类材料、半成品或服务所预先支付的款项,计算公式为:(4)现金需要量估算。

项目流动资金中的现金是指为维持正常生产运营必须预留的货币资金,计算公式为:3. 流动负债估算。

流动负债是指将在一年(含一年)或者超过1年的一个营业周期内偿还得债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。

建设项目经济评价方法与参数(第三版)建设项目经济评价方法与参数(第三版)(以下简称方法与参数三)主要由建设项目经济评价方法和建设项目经济评价参数两部分组成。

其中建设项目经济评价参数主要由指标的计算方法和各指标的标准参考值组成。

建设项目经济评价方法包括总则、财务效益与费用估算、资金来源与融资方案、财务分析、经济费用效益分析、费用效果分析、不确定性分析与风险分析、区域经济与宏观经济影响分析、方案经济必选、改扩建项目与并购项目经济评价特点、部分行业项目经济评价的特点。

综合起来看,根据方法与参数三中的有关规定,需要对于“工程造价计价与控制”教材的内容做以下调整:一、流动资金的估算流动资金估算方法可采用扩大指标估算法或分项详细估算法。

分项详细估算法的具体计算公式为:1. 周转次数的计算:各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定,在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。

2. 流动资产的估算。

(1)存货的估算。

存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品和产成品等。

为简化计算,项目评价中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

计算公式为:(2)应收账款估算。

应收账款是指企业对外销售商品、提供劳务尚未收回的资金,计算公式为:(3)预付账款估算。

预付账款是指企业为购买各类材料、半成品或服务所预先支付的款项,计算公式为:(4)现金需要量估算。

项目流动资金中的现金是指为维持正常生产运营必须预留的货币资金,计算公式为:3. 流动负债估算。

流动负债是指将在一年(含一年)或者超过1年的一个营业周期内偿还得债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。

第八章经济评价建设项目的经济评价是考察项目是否可行的有机组成部分和重要内容,是项目科学决策的重要手段之一。

由于本项目属于不收费道路,本项目的经济评价以国民经济评价为主。

在具体评价过程中,采用动态分析的方法,使项目更具有合理性。

8.1经济评价的依据及内容8.1.1经济评价的依据1.《建设项目经济评价方法与参数》(第二版),国家计委1993年颁布;2.《水运、公路建设项目可行性研究报告编制办法》,交通部1988颁布;3.《公路建设项目经济评价办法》,交通部1988颁布;4.《建设项目评估手册》,中国建筑工业出版社,1995年;5.《公路运输项目可行性研究》,人民交通出版社,1998年;6.《交通工程手册》,人民交通出版社,1998年。

8.1.2评价内容:本项目为不收费道路,项目评价时,主要通过国民经济评价,考察项目的可行性,即在合理配置国家资源的前提下,从国家整体与全社会的角度出发,分析计算项目对国民经济的净贡献。

8.1.3评价期项目的评价期包括建设期和运营期,经济评价的运营期按20年计算,本项目计划于2007年5月开工建设,2008年11月建成使用,故本项目的评价末年为2028年。

8.2国民经济评价(本课程设计不做)8.2.1评价参数1.社会折现率为10%;2.影子汇率换算系数为1.08;3.影子工资换算系数为1,民工的影子工资换算系数为0.5;4.贸易费用率为6%;5.交通运输影子价格换算系数为:铁路货运1.84,公路货运1.26;6.残值:项目残值为工程建设经济费用的50%,在评价末年以负值计入经济费用。

8.2.2评价指标1.经济净现值(ENPV);2.经济效益费用比(EBCR);3.经济内部收益率(EIRR);4.经济回收期(EN)。

8.2.3经济费用计算公路建设项目的经济费用包括两部分内容:建设期经济费用和运营期经济费用,其中运营期经济费用包括日常养护费用、大修费用、管理费用等。

建设期经济费用将针对材料、税金、土地青苗补偿和安置费、建设期利息等进行调整;运营期经济费用按照经济费用与财务费用的调整比例进行调整。

附件二建设项目经济评价方法1 总则1.1 为适应社会主义市场经济发展的需要,规范建设项目经济评价工作,保证经济评价的质量,提高项目决策的科学化水平,引导和促进各类资源的合理有效配置,充分发挥投资效益,制定本建设项目经济评价方法。

1.2 建设项目经济评价方法适用于各类建设项目前期研究工作 (包括规划、机会研究、项目建议书、可行性研究阶段),项目中间评价和后评价可参照使用。

1.3 建设项目经济评价是项目前期研究工作的重要内容,应根据国民经济与社会发展以及行业、地区发展规划的要求,在项目初步方案的基础上,采用科学、规范的分析方法,对拟建项目的财务可行性和经济合理性进行分析论证,做出全面评价,为项目的科学决策提供经济方面的依据。

1.4建设项目可从不同的角度进行分类。

按项目的目标,分为经营性项目和非经营性项目;按项目的产出属性 (产品或服务),分为公共项目和非公共项目;按项目的投资管理形式,分为政府投资项目和企业投资项目;按项目与企业原有资产的关系,分为新建项目和改扩建项目;按项目的融资主体,分为新设法人项目和既有法人项目。

1.5建设项目经济评价的内容及侧重点,应根据项目性质、项目目标、项目投资者、项目财务主体以及项目对经济与社会的影响程度等具体情况选择确定(见附录A)。

1.6建设项目经济评价的深度,应根据项目决策工作不同阶段的要求确定。

建设项目可行性研究阶段的经济评价,应系统分析、计算项目的效益和费用,通过多方案经济比选推荐最佳方案,对项目建设的必要性、财务可行性、经济合理性、投资风险等进行全面的评价。

项目规划、机会研究、项目建议书阶段的经济评价可适当简化。

1.7建设项目经济评价必须保证评价的客观性、科学性、公正性,通过 "有无对比"坚持定量分析与定性分析相结合、以定量分析为主和动态分析与静态分析相结合、以动态分析为主的原则。

1.8建设项目经济评价的计算期,包括建设期和运营期。

建设期应参照项目建设的合理工期或项目的建设进度计划合理确定;运营朔应根据项目特点参照项目的合理经济寿命确定。

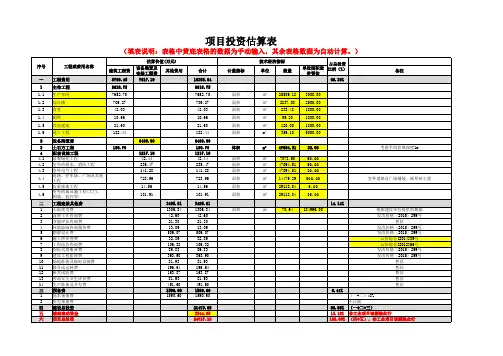

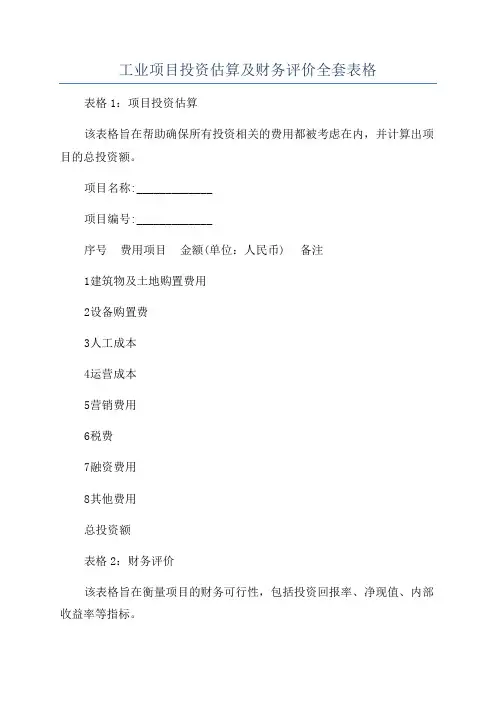

工业项目投资估算及财务评价全套表格表格1:项目投资估算

该表格旨在帮助确保所有投资相关的费用都被考虑在内,并计算出项目的总投资额。

项目名称:_____________

项目编号:_____________

序号费用项目金额(单位:人民币) 备注

1 建筑物及土地购置费用

2 设备购置费

3 人工成本

4 运营成本

5 营销费用

6 税费

7 融资费用

8 其他费用

总投资额

表格2:财务评价

该表格旨在衡量项目的财务可行性,包括投资回报率、净现值、内部收益率等指标。

项目名称:_____________

项目编号:_____________

序号指标计算公式结果评价

1 投资回报率(净利润/总投资额)*100%

2 净现值∑(每年现金流量/(1+折现率)^年数)-总投资额

3 内部收益率使净现值为0的折现率

根据以上表格,我们可以逐一计算出各个指标的数值,并对项目的财务可行性进行评估。

例如,投资回报率的数值越高,表明项目的盈利能力越好;净现值为正数,则表明项目回报高于投资成本,是一个值得考虑的项目;内部收益率越高,说明项目回报越快。

另外,在进行财务评价时,不同的公司或行业可能会采用不同的评价方法和折现率。

在填写表格时,需要根据具体情况进行调整,确保计算结果能够准确反映项目的财务状况。

总结:

以上提供的全套表格仅为参考,实际情况下可能需要根据项目的特点进行相应的调整和修改。

在进行项目投资估算和财务评价时,需要全面、准确地考虑各种费用和指标,并根据实际情况进行相关计算,以确保项目的可行性和财务健康。

建设项目经济评价方法与参数(第三版)建设项目经济评价方法与参数(第三版)(以下简称方法与参数三)主要由建设项目经济评价方法和建设项目经济评价参数两部分组成。

其中建设项目经济评价参数主要由指标的计算方法和各指标的标准参考值组成。

建设项目经济评价方法包括总则、财务效益与费用估算、资金来源与融资方案、财务分析、经济费用效益分析、费用效果分析、不确定性分析与风险分析、区域经济与宏观经济影响分析、方案经济必选、改扩建项目与并购项目经济评价特点、部分行业项目经济评价的特点。

综合起来看,根据方法与参数三中的有关规定,需要对于“工程造价计价与控制”教材的内容做以下调整:一、流动资金的估算流动资金估算方法可采用扩大指标估算法或分项详细估算法。

分项详细估算法的具体计算公式为:1. 周转次数的计算:各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定,在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。

2. 流动资产的估算。

(1)存货的估算。

存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品和产成品等。

为简化计算,项目评价中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

计算公式为:(2)应收账款估算。

应收账款是指企业对外销售商品、提供劳务尚未收回的资金,计算公式为:(3)预付账款估算。

预付账款是指企业为购买各类材料、半成品或服务所预先支付的款项,计算公式为:(4)现金需要量估算。

项目流动资金中的现金是指为维持正常生产运营必须预留的货币资金,计算公式为:3. 流动负债估算。

流动负债是指将在一年(含一年)或者超过1年的一个营业周期内偿还得债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。

建设项目经济评价方法与参数(第三版)(以下简称方法与参数三)主要由建设项目经济评价方法和建设项目经济评价参数两部分组成。

其中建设项目经济评价参数主要由指标的计算方法和各指标的标准参考值组成。

建设项目经济评价方法包括总则、财务效益与费用估算、资金来源与融资方案、财务分析、经济费用效益分析、费用效果分析、不确定性分析与风险分析、区域经济与宏观经济影响分析、方案经济必选、改扩建项目与并购项目经济评价特点、部分行业项目经济评价的特点。

综合起来看,根据方法与参数三中的有关规定,需要对于“工程造价计价与控制”教材的内容做以下调整:一、流动资金的估算流动资金估算方法可采用扩大指标估算法或分项详细估算法。

分项详细估算法的具体计算公式为:1. 周转次数的计算:各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定,在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。

2. 流动资产的估算。

(1)存货的估算。

存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品和产成品等。

为简化计算,项目评价中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

计算公式为:(2)应收账款估算。

应收账款是指企业对外销售商品、提供劳务尚未收回的资金,计算公式为:(3)预付账款估算。

预付账款是指企业为购买各类材料、半成品或服务所预先支付的款项,计算公式为:(4)现金需要量估算。

项目流动资金中的现金是指为维持正常生产运营必须预留的货币资金,计算公式为:现金=(年工资及福利费+年其他费用)/现金周转次数年其他费用=制造费用+管理费用+营业费用—(以上三项费用中所含的工资及福利费、折旧费、摊销费、修理费)3. 流动负债估算。

流动负债是指将在一年(含一年)或者超过1年的一个营业周期内偿还得债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。