国税局(增值税纳税申报表)

- 格式:xls

- 大小:153.00 KB

- 文档页数:6

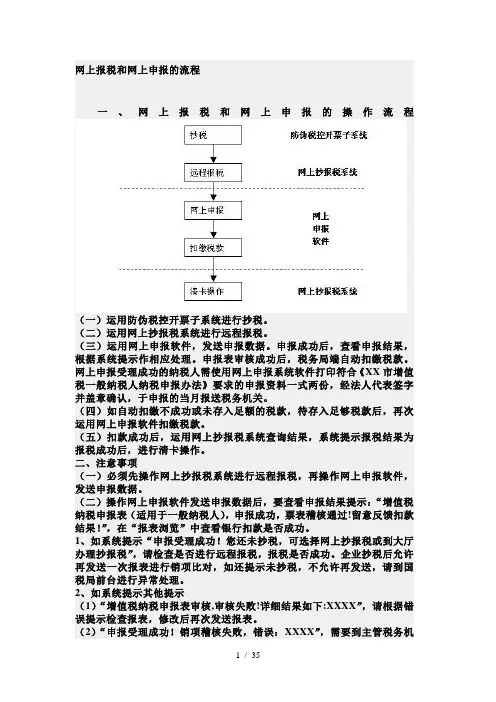

网上报税和网上申报的流程一、网上报税和网上申报的操作流程(一)运用防伪税控开票子系统进行抄税。

(二)运用网上抄报税系统进行远程报税。

(三)运用网上申报软件,发送申报数据。

申报成功后,查看申报结果,根据系统提示作相应处理。

申报表审核成功后,税务局端自动扣缴税款。

网上申报受理成功的纳税人需使用网上申报系统软件打印符合《XX市增值税一般纳税人纳税申报办法》要求的申报资料一式两份,经法人代表签字并盖章确认,于申报的当月报送税务机关。

(四)如自动扣缴不成功或未存入足额的税款,待存入足够税款后,再次运用网上申报软件扣缴税款。

(五)扣款成功后,运用网上抄报税系统查询结果,系统提示报税结果为报税成功后,进行清卡操作。

二、注意事项(一)必须先操作网上抄报税系统进行远程报税,再操作网上申报软件,发送申报数据。

(二)操作网上申报软件发送申报数据后,要查看申报结果提示:“增值税纳税申报表(适用于一般纳税人),申报成功,票表稽核通过!留意反馈扣款结果!”,在“报表浏览”中查看银行扣款是否成功。

1、如系统提示“申报受理成功!您还未抄税,可选择网上抄报税或到大厅办理抄报税”,请检查是否进行远程报税,报税是否成功。

企业抄税后允许再发送一次报表进行销项比对,如还提示未抄税,不允许再发送,请到国税局前台进行异常处理。

2、如系统提示其他提示(1)“增值税纳税申报表审核,审核失败!详细结果如下:XXXX”,请根据错误提示检查报表,修改后再次发送报表。

(2)“申报受理成功!销项稽核失败,错误:XXXX”,需要到主管税务机关前台进行异常处理。

3、如系统提示扣款不成功,请先在扣款XX存入足够的税款,再操作网上申报软件中的“扣款请求”按钮再次发送扣款请求。

(三)操作网上抄报税系统清卡操作不成功,请检查申报一窗式比对和扣款是否成功。

第一章网上申报概述1.1 概况为配合XX省国家税务局征收系统网上税务服务的全面开展,同时确保网上办税系统和用户信息的安全,XX省电信XX和XX省国税局共同推出“VPDN网上申报平台”。

国家税务总局关于印发《中华人民共和国企业所得税年度纳税申报表》的通知文章属性•【制定机关】国家税务总局•【公布日期】2008.10.30•【文号】国税发[2008]101号•【施行日期】2008.10.30•【效力等级】部门规范性文件•【时效性】部分失效•【主题分类】企业所得税,税收征管正文*注:本篇法规附件2已被《国家税务总局关于<中华人民共和国企业所得税年度纳税申报表>的补充通知》(发布日期:2008年12月31日实施日期:2008年12月31日)废止国家税务总局关于印发《中华人民共和国企业所得税年度纳税申报表》的通知(国税发〔2008〕101号)各省、自治区、直辖市和计划单列市国家税务局、地方税务局:为贯彻落实《中华人民共和国企业所得税法》及其实施条例,税务总局制定了企业所得税年度纳税申报表及附表。

现将《中华人民共和国企业所得税年度纳税申报表》及附表印发给你们,请各地税务机关及时做好上述报表的印制、发放、学习、培训及软件修改等工作。

附件:1.中华人民共和国企业所得税年度纳税申报表及附表2.中华人民共和国企业所得税年度纳税申报表及附表填报说明国家税务总局二○○八年十月三十日附件1:《中华人民共和国企业所得税年度纳税申报表(A类)》填报说明一、适用范围本表适用于实行查账征收的企业所得税居民纳税人填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例的规定计算填报,并依据企业会计制度、企业会计准则等企业的《利润表》以及纳税申报表相关附表的数据填报。

三、有关项目填报说明(一)表头项目1.“税款所属期间”:正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日的当月1日至同年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日的当月月末;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日的当月1日至实际停业或法院裁定并宣告破产之日的当月月末。

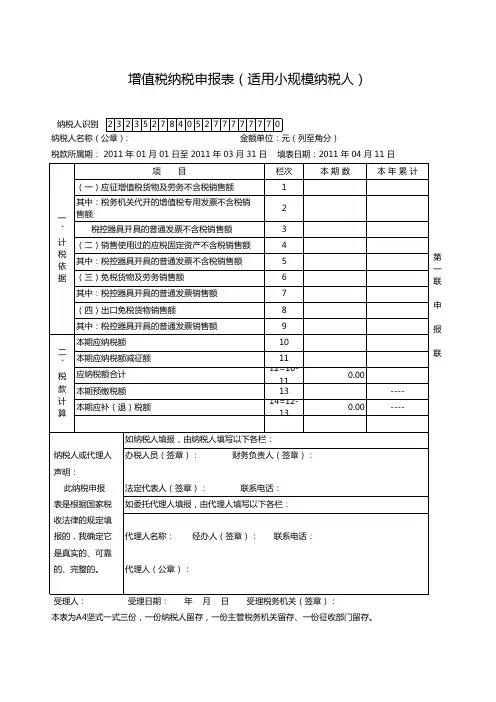

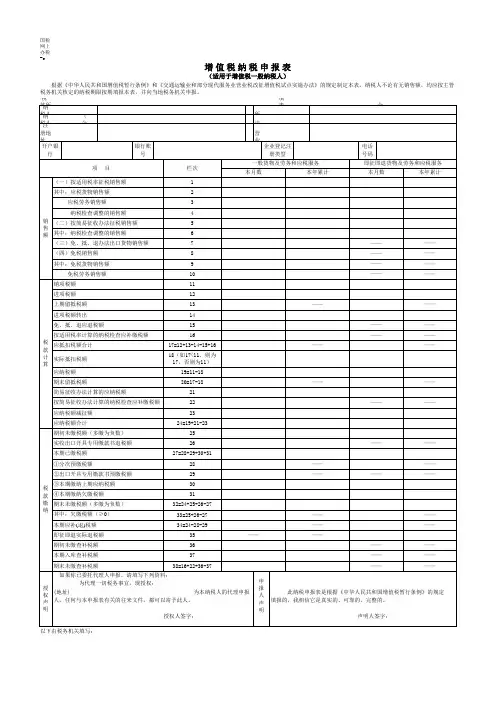

增值税(一般纳税人)纳税申报表如何填制增值税(一般纳税人)纳税申报表及四张附表如何填写表内每一项很需要知道。

申报资料的填列(一)增值税一般纳税人《增值税纳税申报表》的填写要求:1、税款所属时间,指纳税人申报应纳增值税的所属纳税期,填写具体的起止年、月、日。

2、填表日期,指纳税人填写《增值税纳税申报表》的年、月、日。

3、纳税人登记号,按纳税人办理税务登记时国税机关规定的登记号填写。

4、纳税人名称,填写纳税人全称,不得填写简称。

5、法定代表人姓名,填写纳税人的法人代表或经营负责人的姓名。

6、营业地址,填写纳税人所在地的详细地址。

7、开户银行及帐号,填写纳税人开户银行的名称及纳税人在该银行的结算帐户号码。

8、经济性质,按纳税人税务登记上所认定的经济性质填写。

9、经济类型,按制造业、采掘业、电力、煤气、供水及商业分别填写。

10、“本期销项税额”中的有关栏次,按下列要求填写:货物或应税劳务名称,按“货物、应税劳务、视同销售”分别填写国家税务总局分类口径及不同的适用税率分别填写对一些生产、经营品种较多的企业,如果一张申报表货物名称填写不下的,可以按不同的税率汇总名称填报增值税纳税申报表,对汇总填报申报表的,必须附有销货方填开的按国家税务总局计会统计报表的分类口径及不同的税率分别填列“货物”清单(2)应税销售额,填写增值税的计税销售额。

如企业财务会计核算不作销售而按税法应征税的价外费用,也应填入“应税销售额”中。

(3)“应税销售额”和“免税销售额”均不包括出口货物的销售额。

适用税率,按所销售的货物或应税劳务的适用税率填写本期进项税额,填写申报期当月的实际发生额。

其有关栏次按下列要求填写:(1)本期发生额,应根据购进货物或应税劳务以及准予计算抵扣的货物和劳务分别填写。

17%税率及13%税率项目,按购进货物或应税劳务取得的专用发票和海关完税凭证上注明的税款,及不同的税率分别填写。

“免税农产品”,依照采购免税农产品的买价,依10%的抵扣率计算填写。

宁波市国家税务局网厅增值税一般纳税人申报指南本申报表适用于增值税一般纳税人月度申报增值税时使用。

增值税一般纳税人销售按简易办法缴纳增值税的货物,也使用本表。

纳税人原使用客户端软件申报的,可以继续使用,也可使用网上办税服务厅的增值税申报功能。

一、申报方式由于增值税报表较多,为方便填写,采用离线申报方式。

相关准备工作如下:1、申报前请确认已安装离线申报工具(点击下载)。

安装使用请参见文档“操作手册-网上办税服务厅-离线申报工具使用指南”(点击下载)。

2、对于已纳入增值税防伪税控系统的一般纳税人,请先抄报税。

3、需先在网上办税服务厅报送财务报表,报送说明请参见文档“操作手册-网上办税服务厅-财务报表报送”(点击下载)。

二、离线申报2.1 报表下载点击左边导航树上的“一般纳税人申报”(如图2-1),进入申报方式选择页面(如图2-2)。

图2-1图2-2点击“下载离线表单”下载报表文件(后缀名为idf),如图2-3,点击“保存”,保存至本地计算机,如图2-4。

注意:宁波国税网上办税服务厅提供了申报表电子邮件订阅功能。

只要完成相关设置,就能将当期相关申报表发送到您设置的电子邮箱中,您直接打开申报表就可以进行填写申报。

具体设置申报表电子邮件订阅功能参见本操作手册第四部分。

图2-3图2-42.2 报表填写双击报表文件即可打开,如图2-5。

报表自动获取纳税人识别号、纳税人名称、金额单位、税款所属期间、填表日期以及本年累计、税额计算等。

“纳税人识别号”:自动显示税务登记证号码,一般为15位、18位或20位。

“纳税人名称”:自动显示税务登记证纳税人名称全称。

“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

确定信息无误后可以填写当期的报表。

填写必要的选项后,报表会自动计算相关数据项,并根据相关业务规则校验当前填写的数据是否正确,如果不正确,系统会给出相应的提示。

乐税智库文档

财税法规

策划 乐税网

江苏省国家税务局关于修订《增值税纳税申报表(适用一般纳税

人)》的通知

【标 签】增值税纳税申报表

【颁布单位】江苏省国家税务局

【文 号】苏财税﹝1997﹞56号

【发文日期】1997-12-08

【实施时间】1997-12-08

【 有效性 】全文有效

【税 种】增值税

各省辖市、常熟市国税局,苏州工业园区、张家港保税区国税局,省国税局直属分局:

省国税局苏国税发[1999]417号《转发国家税务总局关于修订<增值税一般纳税人申报办法>的通知》下发以后,各地反映新的《增值税纳税申报表〈适用一般纳税人〉》个别栏目存在一些问题,为此,省局对该表进行了专题研究和修订。

现将修订后的《增值税纳税申报表(适用一般纳税人)》及其填表补充说明发给你们,请认真执行。

附:1、《增值税纳税申报表》(略)

2、《增值税纳税申报表》填表补充说明(略)。

2019最新各税种申报表及常⽤表单⼤全

近期,国税总局发布了《国家税务总局关于修订<中华⼈民共和国企业所得税⽉(季)度预缴纳税申报表(A类2018年版)>等部分表单样式及填报说明的公告》(国家税务总局公告2019年第3号)、《国家税务总局关于增值税⼩规模纳税⼈地⽅税种和相关附加减征政策有关征管问题的公告》(国家税务总局公告2019年第5号)、《国家税务总局关于修订个⼈所得税申报表的公告》(国家税务总局公告2019年第7号)、《国家税务总局关于修订<中华⼈民共和国企业所得税年度纳税申报表(A类,2017年版)>部分表单样式及填报说明的公告》(国家税务总局公告2018年第57号)等系列⽂件,对个税、企业所得税、附加税、印花税、房产税等税种的申报表及填报说明进⾏了修订。

正值企业进⾏各税种的纳税申报期,为帮助⼤家及时掌握最新的政策变化、顺利开展纳税申报⼯作,我们整理了截⾄⽬前最新的各类申报表表单、填报规则及其他常⽤表单,以⽅便⼤家使⽤。

⼀、个税

⼆、企业所得税

三、增值税

四、⼟地增值税

五、其他税种。

附件8废止文件及条款清单一、增值税部分1.《国家税务总局关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告》(2016年第13号)附件1、附件2、附件5、附件62.《国家税务总局关于调整增值税纳税申报有关事项的公告》(2016年第27号)附件3、附件43.《国家税务总局关于调整增值税纳税申报有关事项的公告》(2019年第15号)附件1、附件24.《国家税务总局关于简并税费申报有关事项的公告》(2021年第9号)附件4至附件9二、消费税部分5.《国家税务总局关于调整<小汽车消费税纳税申报表>有关内容的通知》(国税函〔2008〕757号)6.《国家税务总局关于烟类应税消费品消费税征收管理有关问题的通知》(国税函〔2009〕272号印发,国家税务总局公告2018年第31号修改)第二条及附件1至附件37.《国家税务总局关于加强白酒消费税征收管理的通知》(国税函〔2009〕380号印发,国家税务总局公告2018年第31号修改)中附件《白酒消费税最低计税价格核定管理办法(试行)》第十一条及其附件38.《国家税务总局关于更正<各牌号规格卷烟消费税计税价格>填表说明的通知》(国税函〔2009〕404号)9.《国家税务总局关于调整消费税纳税申报表有关问题的公告》(2014年第72号)10.《国家税务总局关于电池涂料消费税征收管理有关问题的公告》(2015年第5号)第五条及附件311.《国家税务总局关于修订<葡萄酒消费税管理办法(试行)>的公告》(2015年第15号)第二条及附件112.《国家税务总局关于调整消费税纳税申报有关事项的公告》(2015年第32号)13.《国家税务总局关于卷烟消费税政策调整后纳税申报有关问题的公告》(2015年第35号)第二条及附件214.《国家税务总局关于明确电池涂料消费税征收管理有关事项的公告》(2015年第95号)第二条及附件15.《国家税务总局关于超豪华小汽车消费税征收管理有关事项的公告》(2016年第74号)第二条及附件16.《国家税务总局关于成品油消费税征收管理有关问题的公告》(2018年第1号)第三条第一款及附件17.《国家税务总局关于简并税费申报有关事项的公告》(2021年第9号)附件10三、附加税费部分18.《国家税务总局关于调整部分政府性基金有关征管事项的公告》(2019年第24号)第一条第一项及附件四、其他19.《国家税务总局关于简并税费申报有关事项的公告》(2021年第9号)附件11。