受托代销业务处理课件

- 格式:ppt

- 大小:1.68 MB

- 文档页数:9

受托代销的会计处理受托代销商品是指企业接受其他单位委托,代为销售其商品的一种销售方式。

受托方并没有取得商品所有权上的主要风险和报酬,因此代销商品应作为委托方而不是受托方的存货处理,不能确认为受托方的资产。

以下是受托代销的主要会计处理步骤:一、取得代销商品企业收到受托代销商品时,应将其纳入账内核算。

此时,会计分录为:借:受托代销商品贷:受托代销商品款需要注意的是,有些资料中可能会将“受托代销商品”记入“库存商品”科目,但这并不符合《企业会计准则》中关于受托代销商品的处理规定。

受托代销商品不是企业的存货,因此不应记入“库存商品”科目。

二、销售代销商品受托方销售代销商品时,根据销售方式的不同,会计处理也会有所不同。

1.以非收取手续费的方式售出商品:(1)收到销售款项时:借:银行存款贷:主营业务收入贷:应交税费——应交增值税(销项税额)(2)结转销售成本时:借:主营业务成本贷:受托代销商品同时,将代销商品款转入应付账款:借:受托代销商品款贷:应付账款——公司名称2.以收取手续费的方式代销商品:(1)收到销售款项时:借:银行存款贷:受托代销商品(此处为冲销受托代销商品科目,表示商品已售出)贷:应交税费——应交增值税(销项税额)(2)确认手续费收入时:借:受托代销商品款(手续费部分)贷:其他业务收入同时,将剩余的代销商品款转入应付账款:借:受托代销商品款(剩余部分)贷:应付账款——公司名称三、结算代销商品款受托方与委托方进行结算时,应支付代销商品款。

此时,会计分录为:借:应付账款——公司名称贷:银行存款四、受托代销商品的列示与披露关于受托代销商品在财务报告中的列示,主要有以下几种观点:1.不列示:认为受托代销商品不属于企业资产,因此不在资产负债表中列示。

但这种做法可能丢失部分会计信息,特别是对受托代销业务规模较大的企业。

2.在资产负债表的左右两边同时列示:将“受托代销商品”列入资产负债表资产下的“存货”项目(但作为存货的扣除),“代销商品款”则在流动负债下单独设一项目列示。

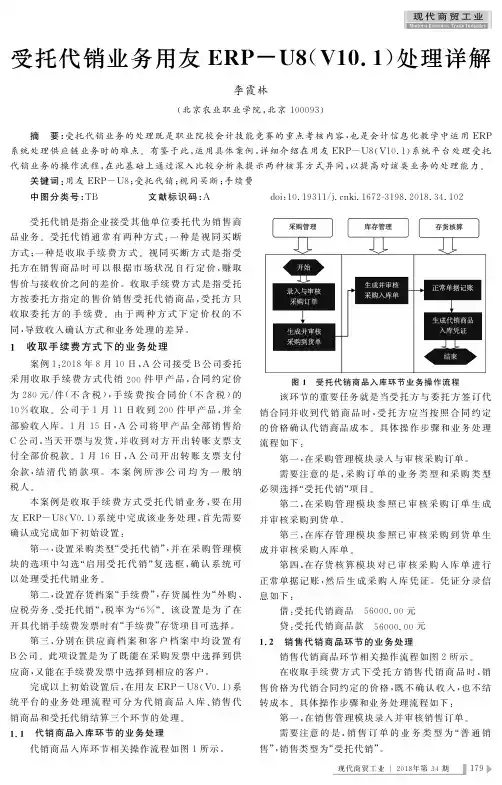

用友ERP-U8环境下受托代销业务处理摘要:受托代销业务比较复杂,财务软件环境下处理受托代销业务更复杂,需要软件使用者精心设计,做出来的结果才能符合会计准则的要求,本文采用目前国内市场比较流行的用友erp-U8 软件为分析平台,全面分析了企业受托代销业务的处理。

关键词:用友;受托代销;视同买断;手续费;调整单受托代销业务是一种先销售后结算的采购模式,指其他企业委托本企业代销其商品,代销商品的所有权仍归委托方,代销商品销售后,本企业与委托方进行结算,委托方给我方开具正式的发票,商品所有权转移。

该种采购模式可以节省商家的货币资金,降低经营风险,适用于商业企业。

受托代销业务有两种方式,一种是视同买断方式,另一种是收取手续费方式。

一、环境设置1.只有在建账时企业类型选择为“商业或医药流通”,系统才能处理受托代销业务。

2.修改会计科目,将“1321 代理业务资产”科目改为“受托代销商品”,将“2314 代理业务负债”科目修改为“代销商品款”。

3.用户可以在库存管理或采购管理系统启用“受托代销业务”,在其中一个系统的设置,同时改变在另一个系统的选项。

4.对于受托代销商品,存货属性必须选择“受托代销”。

5.增加仓库档案:受托代销库。

6.增加“受托代销入库”和“受托代销出库”收发类别。

7.设置“受托代销”采购类型和“受托代销出库”的销售类型。

8.设置存货科目和存货对方科目。

在存货科目界面,将“受托代销库”的存货科目设置为“受托代销商品”;在存货对方科目界面,将收发类别为“受托代销入库”的对方科目和暂估科目均设置为“代销商品款”;如果采用视同买断方式核算,则“受托代销出库”的存货对方科目为“主营业务成本”。

如果采用收取手续费方式核算,则“受托代销出库”的存货对方科目为“代销商品款”。

二、受托代销业务处理(一)视同买断方式这种方式是指由委托方和受托方签订协议,委托方按协议价收取所代销的货款,实际售价可由受托方自定,实际售价与协议价之间的差额归受托方所有的采购方式。

受托代销业务受托代销是一种先销售后结算的采购模式,指其他企业委托本企业代销其商品,代销商品的所有权仍归委托方;代销商品销售后,本企业与委托方进行结算,开具正式的销售发票,商品所有权转移。

受托代销的业务模式是与委托代销相对应的一种业务模式,可以节省商家的库存资金,降低经营风险。

适用于有受托代销业务的商业企业、医药流通企业。

【系统选项】系统管理-账套-新建账套:只有在建账套时企业类型选择为商业或医药流通,系统才能处理受托代销业务。

参见企业类型用户可以在《库存管理》设置受托代销业务,也可以在《采购管理》设置;在其中一个系统的设置,同时改变在另一个系统的选项。

《采购管理》设置-采购选项-业务及权限控制-业务选项-启用受托代销《库存管理》初始设置-选项-通用设置-业务设置-有无受托代销业务设置-采购选项-业务及权限控制-业务选项-受托代销业务必有订单设置-基础档案-存货档案-存货-是否受托代销、外购对于受托代销商品,必须选中〖是否受托代销〗,并且把存货属性设置为外购。

由于受托代销商品一般用于销售,还可设置销售属性。

设置为受托代销商品的存货不能用于非受托代销商品的采购业务。

【菜单路径】期初记账:采购入库-受托代销入库单、红字受托代销入库单:录入期初受托代销入库单请购业务类型选择“受托代销”。

采购订货业务类型选择“受托代销”。

采购到货业务类型选择“受托代销”采购入库-受托代销入库单、红字受托代销入库单业务类型为“受托代销”采购结算-受托代销结算受托代销入库单结算,生成受托结算单、采购发票。

采购结算-结算单列表业务类型选择“受托代销”采购发票-采购发票列表业务类型选择“受托代销”报表-统计表-受托结算明细表报表-采购账簿-代销商品台账报表-采购账簿-代销商品余额表【业务流程】受托代销业务流程1、双方签订供销合同,其中用户为受托方,供货商为委托方,用户录入采购订单。

2、委托方发货、受托方收货,采购部门填制受托代销到货单。

![[教学]受托代销商品账务处理](https://uimg.taocdn.com/e2c7a666e87101f69e3195e6.webp)

[教学]受托代销商品账务处理受托方一般不核算销售收入,只将代销手续费收入及其应缴纳的营业税,通过“代购代销收入”账户核算,但税法规定代销商品应作为应税销售,计算销项税额,如购货方为一般纳税人,就要为其开具增值税专用发票。

[例] 某商品零售企业接受代销B商品600件,委托方规定代销价为60元/件(含税),代销手续费为不含税代销额的5%,增值税税率为17%,代销手续费收入的营业税税率为5%.收到代销商品时(按含税代销价):借:受托代销商品——××部、组(B商品) 36000贷:代销商品款 36000代销商品全部售出时(本月20日代销商品全部售出,向委托单位报送代销清单,并向委托单位索要增值税专用发票。

同时,计算代销商品的销项税额并调整应付账款和注销代销商品款和委托代销商品):1+17%)×17%=5231(元) 代销商品销项税额=600×60?(或600×60×14.53%=5231(元)借:银行存款 36000贷:应交税费——应交增值税(销项税额) 5231应付账款 30769借:代销商品款 36000贷:受托代销商品 36000收到委托单位的增值税专用发票时:5231 借:应交税费——应交增值税(进项税额)贷:应付账款 5231开具代销手续费收入普通发票时:代销手续费收入=30769×5%=1538(元)借:应付账款 1538贷:代购代销收入 1538划转扣除代销手续费后的代销价款时:借:应付账款 34462贷:银行存款 34462计算并结转代销手续费收入应纳的营业税时:借:代购代销收入 76.90贷:应交税费——应交营业税 76.90零售企业商品品种繁多,业务繁忙,企业不可能把每一笔销货款都按自营和代销商品分开登记,更不可能在每天营业终了时,对代销商品进行盘点,以存计销。

因此,对代销商品和自营商品在销售时全部计入“主营业务收入”账户,待代销商品全部销售或月终时,则由各部、组填报代销商品分户盘存计销表,冲销主营业务收入,增加应付账款。

增值税专题——受托代销业务的处理(4月7日)(转帖)所谓代销,是指受托方按委托方的要求销售委托方的货物,并收取手续费的经营活动。

根据《增值税暂行条例实施细则》第四条的规定,企业代销货物应视同销售缴纳增值税。

但受托方提供了劳务,就要取得一定的报酬,因而,要收取一定的手续费。

营业税是对受托方提供代销货物业务的劳务所取得的手续费征税。

代销业务通常有两种方式,一种是视同买断方式,另一种是收取手续费方式。

两种代销方式均涉及增值税和营业税问题,现分别说明如下:(1)视同买断。

即由委托方和受托方签订协议,委托方按协议价收取所代销的货物,实际售价可由受托方自定,实际售价与协议价之间的差额归受托方所有。

则此差价构成了代销货物的手续费,对此差价仍再征营业税。

如果受托方将代销货物加价出售,仍与委托按原价结算,另外收手续费。

那么受托方的手续费收入包括两部分,一是销售货物的差价,二是另外收取的手续费。

对这两部分仍应征收营业税。

例:A、B两企业均为增值税一般纳税人,B企业接受A企业委托销售甲商品100件,协议价100元/件,该商品成本价60元/件。

B企业销售时加价出售120元/件,开具给购买者的增值税发票上注明售价为12000元,增值税为2040元。

B企业向A企业交付代销清单时收到A企业开具的一张增值税发票,发票上注明售价10000元,增值税1700元。

B企业账务处理如下:(1)收到代销商品时借:受托代销商品10000贷:代销商品款10000(2)实际销售商品时借:银行存款14040贷:主营业务收入12000应交税金--应交增值税(销项税额)2040(12000×17%)借:主营业务成本10000贷:受托代销商品10000借:代销商品款10000应交税金--应交增值税(进项税额)1700贷:应付账款11700(3)按合同协议价将款项支付给A企业借:应付账款11700贷:银行存款11700(4)计算应纳营业税及附加应纳营业税=(12000-10000)×5%=100(元)应纳城市维护建设税=100×7%=7(元)应纳教育费附加=100×3%=3(元)借:营业税金及附加110贷:应交税金--应交营业税100应交税金--应交城市维护建设税7其他应交款--应交教育费附加 3上例中,如果B企业加价出售又另外向A企业收手续费为1000元,则应向A企业支付款项=11700-1000=10700(元)。

一委托代销处理教学准备:系统修改为2004年1月31日,ADMIN登陆系统管理,引入帐套备份(上次666-2--3备份的设置好系统参数的帐套)。

增加操作员班号学号,设为帐套主管或给与相应子系统操作权限。

以自己为操作员登陆666帐套的企业门户。

教学目的和要求:会在库存和采购系统启用受托代销业务处理,进行受托代销业务处理,进行结算。

熟练掌握对收到发票的上月暂估业务执行采购结算并确认采购成本。

主要内容(重点、难点):在库存和采购系统启用受托代销业务处理,进行受托代销业务处理,进行结算。

对收到发票的上月暂估业务执行采购结算并确认采购成本。

具体业务处理要求参见实验教程讲练稿:任务1:01-08为奥尔马手表厂代销奥尔马女表20只,奥尔马男表30只,结算并收到普通发票(号码pt00055),结算单价为750元和700元。

分析:委托企业:奥尔马手表厂,受托方(代销商):本企业,先销售后结算。

结算根据:受托代销入库单或委托人的发票。

实质:与委托单位办理付款。

主要操作:1、受托代销结算采购管理——业务——结算——受托代销结算——单击“供应商”:奥尔马手表厂——单击“入库单”,“开始加载”——选择带入的入库单,确认——“受托代销结算窗口”:修改发票日期、业务日期、发票号、税率:0、采购类型:代销商进货、含税单价:750、700——结算——确定结果:系统自动生成“受托代销发票”和“受托代销结算单”,如何查看?2、奥尔马手表厂应付款处理?受托代销发票审核制证。

应付款系统——日常处理——应付单据审核应付款系统——日常处理——制单处理——保存受托代销发票(采购发票)生成的转帐凭证:借方科目——物资采购;贷方科目——212101应付帐款(负债类)任务2:本公司为奥尔马手表厂代销奥尔马手表。

01-18收到发来的奥尔马女表800只,奥尔马男表800只,单价分别为750元和880元。

分析:委托企业:奥尔马手表厂,受托方(代销商):本企业本业务要求:办理到货和入库手续,形成受托代销入库单。

实训目的掌握委托代销的相关业务处理实训资料2019年11月3一、什么是委托代销业务委托代销业务分为两类:视同买断方式和收取手续费方式。

视同买断方式代销产品是指委托方和受托方签订合同或协议,委托方按照合同或协议收取代销的货款,实际售价由受托方自定,实际售价和合同或协议价之间的差额归受托方所有。

收取手续费方式是指实际售价由委托方决定,受托方没有定价权,委托方收到代销清单后根据合同约定方式和受托方结算手续费。

二、收入的确认视同买断方式下也有两种业务类型第一种是合同约定标明,受托方在取的商品后无论是否买出去、是否获利均与委托方无关,这种情况下的委托代销业务和正常的销售业务并没有实质区别,在发出商品、商品所有权上的主要风险和报酬已经转移的时候就委托方就可以确认收入。

第二种是合同标明将来受托方没有将商品售出时可以将商品退回给委托方,或者受托方因代销商品出现亏损时可以要求委托方补偿,此时委托方在交付商品时不会确认收入,受托方也不做购进商品处理,受托方将商品销售后,根据实际售价确认销售收入,并向委托方开具代销清单,委托方收到代销清单时确认本企业的销售收入。

收取手续费方式他和第二种买断方式比较相似,在这种方式下,委托方在发出商品时也不会确认销售收入,而是在收到受托方开出的代销清单时确认销售收入;受托方在销售商品后按照合同约定的方法计算手续费确认收入。

三、账务处理1、委托代销方式的第一种业务类型和正常销售处理方式一致,这里不再赘述。

2、委托代销方式的第二种业务类型:交付商品时:委托方借:委托代销商品贷:库存商品受托方借:受托代销商品贷:受托代销商品款理解:发出商品时,委托方不确认为收入,所以将库存商品转至委托代销商品科目,并以此科目来核算发出且受托方未出售的委托代销商品。

受托方收到委托代销商品,本质和存货的并不相同,卖不掉是可以退回的,所以用受托代销商品科目来核算已接受委托但未出售的商品。

受托代销商品款可以理解为受托代销的这笔商品价值,我们未来销售出去这些货物后需要付给委托方,有点类似应付账款,但是这和应付账款又有很大的区别:第一、它不对应着确定的经济利益的流出,不能算作是负债;第二、它是一个不含税的概念,而应付账款是含税的,受托方以此科目来核算剩余未出售的受托代销商品不含税价值(个人感觉也可以理解成不含税的应付帐款,只是这笔应付帐款是在我们销售货物后才需要偿还的)。