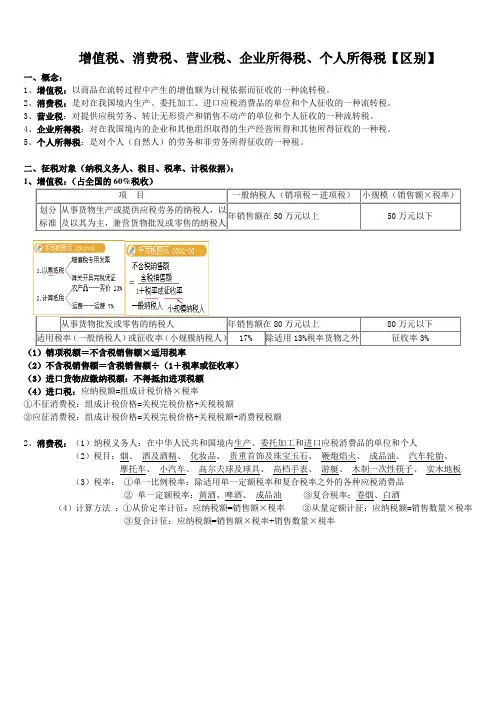

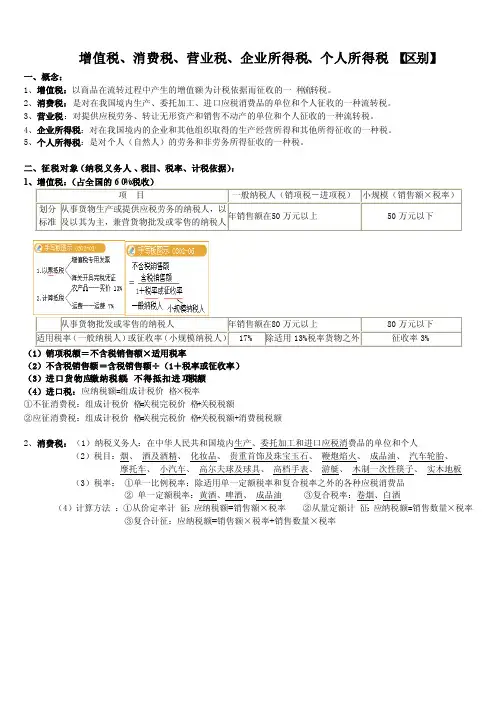

营业税与增值税的区别

- 格式:docx

- 大小:37.15 KB

- 文档页数:3

营业税与增值税的区别

营业税和增值税是两种不同的税收制度,实施营业税的经济体制与实施增值税的经济体制存在本质区别。本文将从税收对象、税额计算、税收时点、税收方式、税收范围等方面对营业税和增值税进行比较,以便更好地理解它们之间的区别。

一、税收对象

营业税的税收对象是销售商品、提供应税务所涉及的服务、转让不动产的单位和个人。即营业税的征税主体是企业和个体工商户,税务依照销售额计征。

增值税的税收对象则是从事应税活动的纳税人,只有当企业或个体工商户销售商品或提供劳务时才需要缴纳增值税。增值税的征税主体是商品生产和经营环节中的企业和个体工商户,税务依照商品增值额计征。

二、税额计算

营业税的计税方法是根据企业或个体工商户的销售额进行计算,税率是根据不同行业、不同商品和服务的销售额采用分类计税的方式,并在各级政府的批准下确定。

而增值税的计税方法是根据商品增值额进行计算,具体计税公式为增值额乘以适用税率,并减去上一环节已纳税款。增值税的税率分为一般税率和简化征收税率,根据不同的商品和服务采用不同的税率。 三、税收时点

营业税的纳税时点是销售商品或提供服务之后,在办理税款申报时进行纳税。

增值税的纳税时点是在商品销售和劳务提供过程中,逐级对每个交易环节的增值额进行纳税。纳税人在销售商品或提供劳务时,应及时在规定期限内办理纳税申报。

四、税收方式

营业税属于销售税,税收主要依靠销售环节征收,即按照商品销售额的规定比例来征收税款。

增值税属于流转税,税收主要依靠商品生产和流通环节的增值额来征收税款,实现了对生产过程中每个环节的征税。

五、税收范围

营业税的征收范围相对较窄,只针对商品销售和劳务提供活动。一些特定的行业和商品可能享受优惠政策或免税政策。

而增值税的税收范围更为广泛,除了商品销售和劳务提供活动外,还包括货物进口、房地产、飞机租赁等领域。

综上所述,营业税和增值税是两种不同的税收制度,从税收对象、税额计算、税收时点、税收方式、税收范围等方面都存在差异。了解和理解这两种税制的区别对于企业和个人正确遵守税法、履行纳税义务具有重要意义。同时,对于政府税收政策的调整和完善也有指导作用,以更好地推动经济的发展和社会的进步。