上市公司利润质量分析——以电子行业为例

- 格式:pdf

- 大小:153.71 KB

- 文档页数:2

引言各企业随着我国经济的快速发展而发展壮大着,关注企业发展情况的人也越来越多。

而利润作为衡量一个企业经营成果和盈利能力的重要项目,人们对它的关注程度越来越高,利润信息越来越重要。

企业的经营与发展需要有持续稳定的利润流入,充足的利润既是企业发展的动力又是员工们工作的动力。

一个拥有充足可靠利润的企业更能吸引投资者对企业投资。

利润质量的研究不仅有利于公司的发展,促进资源的优化配置,更能对社会经济的发展起到推动作用[1]。

因此利润质量分析成为了业界和学界关注的焦点。

目前学界通过不同的角度和不同层次对企业利润质量分析进行研究,取得了丰富的研究成果,搭建了完善的利润质量分析框架,为对企业利润质量评价提供了分析依据和方向。

其中利润的持续性和利润的稳定性一直是研究的热点。

张新民、钱爱民将利润质量与公司业务结构、公司战略吻合度、利润结构、资产结构等要素结合起来,构建利润质量分析框架[2]。

但是国内外研究中对具体某企业的利润质量分析较为缺乏,这就为本文的分析提供了契机。

青岛海信电器股份有限公司位于山东省青岛市,1997年4月在上海证交所上市,是中国著名的家电生产厂商,以电视机为核心产品。

在2016年到2018年三年中,海信电器净利润下滑,但这并不足以说明企业的利润的质量差。

本文将以海信电器为例,以国内外研究的理论成果为支撑,将现有理论与实际应用相结合,对海信电器核心利润的形成过程、利润的含金量、持续性和战略吻合性进行分析,进而进行综合分析,最后对利润质量做出评价与建议。

因此,本研究可以帮助企业的经营者进行管理决策,也能让投资者和其他利益相关者根据利润质量分析判断企业的发展状况和投资价值。

一、利润质量的内涵、影响因素(一)利润质量的内涵利润质量还叫做盈余质量、收益质量。

张新民给利润质量的定义是:企业利润形成的过程、组成部分以及利润结果等共同构成了利润质量[3]。

利润的形成过程中,营业收入是利润的主要组成部分,持续稳定的营业收入是高质量利润的重要组成项目。

从应收账款分析企业的利润质量——以三安光电为例彭爱武【摘要】Accounts receivable is an important asset in the enterprise's current assets, we can make a deep analysis of the change of the accounts receivable in the enterprise, so the investors can understand the profit quality of the enterprises, and can distinguish the business situation and the investment value, so as to make rational investment.%应收账款是企业流动资产里一项很重要的资产,我们可以对企业中的应收账款这个项目其年度之间的增减情况进行深度剖析,这样投资者在很大程度上能了解企业的利润质量情况,能够分辨出企业的经营情况以及投资价值,从而进行理性投资.【期刊名称】《湖南商学院学报》【年(卷),期】2015(022)005【总页数】4页(P76-79)【关键词】应收账款;投资价值【作者】彭爱武【作者单位】湖南商学院财政金融学院, 湖南长沙410205【正文语种】中文【中图分类】F275在分析企业财务报表的时候,我们经常会重视企业的应收账款的分析、企业利润的分析以及现金流的分析。

那么如何通过分析企业的应收账款来分析企业利润的质量,本文将进行详细分析。

(1)信用交易的需要。

由于市场竞争的激烈,抢占市场份额,采取信用交易的方式进行销售产品。

也就是说应收账款大幅上升是商业竞争的必然结果。

其尽管产生了可观的账面利润,却形成许多的应收账款。

(2)企业利润质量操纵的首选。

由于财经法律法规不够完善,使得企业在财务管理方面经常出现财务造假的现象,特别利用操纵应收账款来影响财务质量。

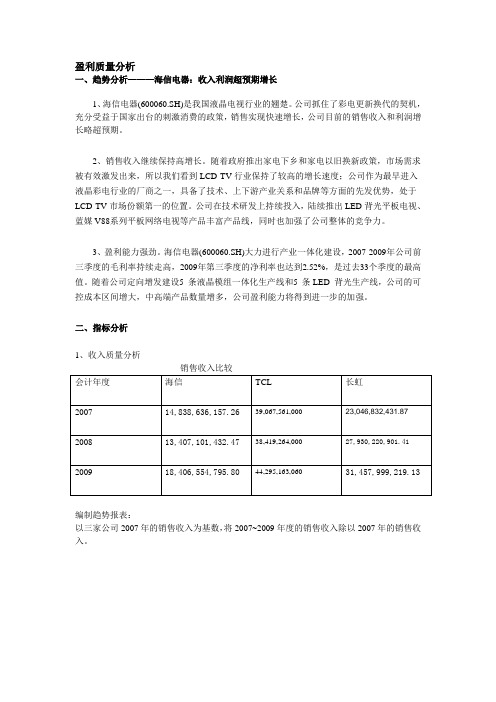

盈利质量分析一、趋势分析———海信电器:收入利润超预期增长1、海信电器(600060.SH)是我国液晶电视行业的翘楚。

公司抓住了彩电更新换代的契机,充分受益于国家出台的刺激消费的政策,销售实现快速增长,公司目前的销售收入和利润增长略超预期。

2、销售收入继续保持高增长。

随着政府推出家电下乡和家电以旧换新政策,市场需求被有效激发出来,所以我们看到LCD-TV行业保持了较高的增长速度;公司作为最早进入液晶彩电行业的厂商之一,具备了技术、上下游产业关系和品牌等方面的先发优势,处于LCD-TV市场份额第一的位置。

公司在技术研发上持续投入,陆续推出LED背光平板电视、蓝媒V88系列平板网络电视等产品丰富产品线,同时也加强了公司整体的竞争力。

3、盈利能力强劲。

海信电器(600060.SH)大力进行产业一体化建设,2007-2009年公司前三季度的毛利率持续走高,2009年第三季度的净利率也达到2.52%,是过去33个季度的最高值。

随着公司定向增发建设5 条液晶模组一体化生产线和5 条LED 背光生产线,公司的可控成本区间增大,中高端产品数量增多,公司盈利能力将得到进一步的加强。

二、指标分析1、收入质量分析编制趋势报表:以三家公司2007年的销售收入为基数,将2007~2009年度的销售收入除以2007年的销售收入。

从上图可以看出,在过去的三年中,由于产品产量的不断增长,三家公司2009年的销售收入都获得了百分之二十左右的增长。

其中我们剔除掉2008年金融危机的影响。

长虹公司销售收入成长性最高,即使在2008年也获得了较稳定的增长。

有此可以得出,长虹公司的收入质量最高。

2、利润质量的分析此处三家公司的利润为利润总额,剔除掉了所得税的影响。

利润比较会计年度海信TCL 长虹2007 290,627,712.05452,572,244525,506,860.16 2008 268,976,714.97659,228,554290,606,808.53 2009 614,228,649.67974,674,337687,774,383.94由于2008年金融危机的影响,利润有所下滑。

第1篇一、概述随着科技的飞速发展,电子产品已成为人们日常生活的重要组成部分。

在我国,电子产业近年来呈现出蓬勃发展的态势,电子公司作为产业的重要组成部分,其财务状况直接关系到整个行业的发展。

本文将对某电子公司的财务报告进行分析,以期为投资者、管理层及相关部门提供参考。

二、财务报告分析(一)公司概况某电子公司成立于2005年,主要从事各类电子产品的研发、生产和销售。

公司总部位于我国某一线城市,拥有多个生产基地和研发中心。

经过多年的发展,公司已成为国内知名电子品牌,产品远销海外市场。

(二)营业收入分析1. 营业收入结构从财务报表可以看出,公司营业收入主要来源于智能手机、平板电脑和家电产品三大板块。

其中,智能手机业务占比最高,达到60%,平板电脑业务占比为25%,家电产品业务占比为15%。

2. 营业收入增长趋势通过对公司近年来的营业收入数据进行对比分析,可以发现,公司营业收入呈现出逐年增长的趋势。

从2016年至2020年,公司营业收入分别为10亿元、12亿元、15亿元、18亿元和20亿元,同比增长率分别为20%、25%、20%和16%。

这表明公司产品市场需求旺盛,市场份额持续扩大。

(三)毛利率分析1. 毛利率水平从财务报表可以看出,公司毛利率整体保持在较高水平。

以2020年为例,公司综合毛利率为30%,其中智能手机业务毛利率为35%,平板电脑业务毛利率为25%,家电产品业务毛利率为20%。

2. 毛利率变动原因(1)产品结构优化:公司近年来不断调整产品结构,提高高附加值产品的比重,从而提升了整体毛利率。

(2)成本控制:公司在原材料采购、生产流程等方面加强成本控制,降低了生产成本。

(3)市场竞争:公司积极应对市场竞争,通过提高产品质量、创新研发等方式提升产品竞争力,从而保持了较高的毛利率。

(四)费用分析1. 销售费用从财务报表可以看出,公司销售费用占营业收入的比例相对稳定,保持在15%左右。

这表明公司在市场营销和渠道建设方面投入了足够的资源,以确保市场份额。

利润质量分析法在财务报表分析中的应用―以格力电器公司为例摘要步入21世纪以来,世界经济全球化的进程日益加快,中国经济由此获得了较好的发展机遇。

面对这种发展形势之下,中国的一些企业有了更大的竞争发展压力,关于企业的发展来说,其关于内部利润质量的相关分析工作是非常重要的。

本文主要采用文献研究法、案例分析法、实地调研法,理论与实际相结合,通过实地调研,以格力电器为例,对其利润质量进行了分析,发现它存在成本费用较高,利润结构就不够科学合理,而且其偿债能力也不够高。

而后根据这些不足之处给出了强化控制能力以更好的减少成本支出等措施。

重视进行改革创新工作,以更好的降低成本。

提升管理层在期间费用方面的重视程度及扩大经营规模,提高利润,从而增强股东收益等发展意见。

对于同行业的发展来说起着比较重要的作用。

关键词:利润质量分析法;核心利润;财务报表Application of Profit Quality Analysis in Financial Statement Analysis-----Take Gree Electric for example.Abstract After the development in the 21st century, economic globalization gradually deepens, and China's economy also gets the opportunity of rapid development. In this environment, domestic enterprises are facing greater competition, and the importance of profit quality analysis for major enterprises is becoming more and more prominent. This paper mainly adopts literature research method, case analysis method and field research method, combining theory with practice. Through field research and taking gree electric appliances as an example, it analyzes its profit quality and finds that it has problems such as high cost, unreasonable profit structure and low debt paying ability. Then proposed to strengthen the control to these questions, reduced the cost expense. We will intensify reform and innovation and cut costs. It is also suggested to increase the management's attention to the period expense, expand the operation scale, improve the profit, and enhance the shareholder's income. For the same industry to improve business performance has a certain reference significance.Keywords Profit quality analysis; Core profits; financial statement前言中国家电公司制造随着经济程序的越来越完善,其快速成长起来,这已经成为企业改革的中坚力量,强烈的刺激着国内经济的发展,因此人们在家电制造企业方面的重视程度在不断提升。

1文献综述盈利质量不仅是企业利益相关者关注的焦点问题之一,也是国内外学者关注的焦点。

已有研究成果,主要集中在以下3个方面:一是盈利质量内涵的界定。

国内外学者分别从绩效相关性、盈利构成、现金流、现金流与稳定性、盈利结构与持续性等视角揭示盈利质量的内涵。

如美国会计学会众多专家(2002)认为盈利质量应能反映收益转化为现金流入量的程度。

Panagiottis G 等(2016)认为企业现金流量越稳定,其盈利质量越高。

我国学者储一昀和王安武(2000)认为盈利质量应与企业现金流入量密切相关,只有现金流入的会计利润才能决定盈利质量。

孙红侠(2012)认为当期利润和经营成果的关联性可以反映盈利质量,相关性越强,则盈利质量越高。

二是盈利质量评价指标体系的构建。

国内外学者分别从盈利结构、盈利水平、可持续发展等视角构建了三维度、四维度、五维度盈利质量评价体系。

如我国学者钱爱民和张新民(2008)提出的三维度评价体系、温素彬等(2016)提出的四维度评价体系、李慧等(2019)构建的五维度评价体系。

三是盈利质量分析方法。

定性分析法和定量分析法被国内外学者广泛采用。

综上所述,国内外学者对盈利质量定义、评价指标体系等诸多方面尚未形成统一的结论,对盈利质量评价指标选取的侧重点有一定的区别。

本文选用在家电行业极具代表性的格力电器为研究样本。

运用2015-2019年的财务数据,从盈利的真实性、获利性、现金保障性和成长性四个维度深层次分析格力电器盈利质量存在的主要问题,并提出进一步优化措施。

2格力电器盈利质量分析2.1盈利的真实性真实性要求财务数据真实可靠,客观地反映企业经营成果。

通过5个指标,从不同角度反映企业现金、资产质量和偿付能力方面的真实性,见表1。

表12015-2019年格力电器盈利真实性指标数据来源:网易财经整理计算,下同。

2015年销售收现比率大于1,可能是回收了往期的应收款项。

其余4年都小于1,说明企业账面收入大于变现收入,应收账款数目大,不利于盈利质量的稳定性。

基于杜邦分析法的上市电商企业盈利能力分析——以A集团为例基于杜邦分析法的上市电商企业盈利能力分析——以A集团为例标题:深入剖析A集团盈利能力的杜邦分析摘要:本文以A集团为例,采用杜邦分析法对其盈利能力进行深入分析。

通过对收益率、资产回报率和资本结构的细致分析,揭示了A集团盈利能力的关键因素,为投资者和管理者提供了有价值的信息。

一、引言随着互联网的快速发展,电子商务行业成为新经济时代的一个重要领域。

作为上市电商企业,A集团一直备受关注。

了解A 集团的盈利能力对于投资者和管理者都具有重要的意义。

本文旨在运用杜邦分析法对A集团的盈利能力进行剖析,揭示其盈利能力的内在因素。

二、杜邦分析法介绍杜邦分析法是一种综合性质检测方法,通过将利润率、总资产周转率和资产负债率三个指标相乘,得到综合分析结果。

其核心思想是通过分解这三个指标,了解企业盈利能力背后的影响因素。

三、A集团盈利能力分析1. 收益率分析收益率是企业盈利能力的基本指标之一,同时也是杜邦分析法的首要因素。

A集团的收益率是指净利润占销售收入的比例。

通过对A集团过去几年的收益率数据进行对比,可以得出A集团的盈利能力趋势。

2. 资产周转率分析资产周转率是衡量企业运营效率的重要指标之一。

在电商行业,资产周转率对于盈利能力的影响尤为突出。

A集团作为一家电商企业,如何高效利用资产尤为重要。

3. 资本结构分析资本结构是指企业通过自有资金和借债资金筹集的资金比例。

资本结构的合理安排对于企业盈利能力的提升具有重要的影响。

通过分析A集团的资本结构,我们可以了解其选择债务和股权之间的均衡关系。

四、数据分析与讨论通过对A集团的财务数据进行杜邦分析,得出以下结论:1. A集团的利润率呈稳步增长的趋势,表明其盈利能力不断提升。

2. 资产周转率维持在相对稳定的水平,显示出A集团的运营效率较高。

3. A集团的资本结构相对乐观,其合理办法资本结构提升了盈利能力。

五、结论与建议本文通过杜邦分析法对A集团的盈利能力进行了详细分析。

上市公司盈利能力分析--以华能国际电力为例摘要:研究企业的获利能力,对于股东和对于债权人来说,具有重大的意义。

企业的获利能力并不是一个或某几个指标就能够反映的,需要结合多个指标进行综合分析。

杜邦分析体系由于其具有的局限性, 不能全面地反映出企业的盈利能力. 本文,在分析杜邦分析体系优缺点的基础上,尝试运用杜邦分析法、现金流量法和其他的分析体系相结合设计出一些新的指标,并对华能国际电力公司2007-2009年盈利能力进行分析,力求得到一个全面的获利能力分析体系。

关键词:获利能力税收政策杜邦分析法华能国际现金流量法Abstract:To research the enterprises’ profit ability, regarding the shareholder and regarding the creditor, has the significant significance. And, the enterprises' profit ability are not just several targets which can reflect their needs .So, we should to unify many targets to carry on the generalized analysis. Business finance analysis Dupont system as a result of its unique characteristic, therefore, it regarding enterprises' profitability analysis is not the especially accurate. By now, we can get a new index. By analyzing the ability of earning profit 2007~2009 from Huadian Power International Corporation Limited, we want to obtain a comprehensive profit ability analysis system.Key words: Profit ability; tax policy; Dupont analysis; Huadian Power International Corporation Limited; cash flow (Rappaport Model)目录摘要 (1)ABSTRACT (2)目录 (3)一、影响企业获利能力的因素与指标体系的构建 (4)(一)影响企业获利能力的因素 (4)(二)现有的指标体系及其局限性 (5)1.现有财务分析指标的构成 (5)2.杜邦分析法的优点 (6)(1)理财目标的确定性 (6)(2)有利于委托代理关系 (7)3.杜邦分析法的局限性 (8)(三)最佳指标体系的构成 (8)二、华能国际电力公司盈利分析 (9)(一)公司概况与公司治理 (9)1.公司概况 (9)2.华能国际电力2007-2009年获利能力的分析 (10)(1)现有指标体系的分析——杜邦分析法分析 (10)(2)最佳指标体系的分析-引入现金流量法进行分析 (11)(3)现金流量与获利能力之间的关系 (12)3. 企业获利能力分析应注意的问题 (12)三、结论及建议 (13)致谢 (15)参考文献 (16)近年来,我国的资本市场、金融市场、国际贸易等领域取得了长足的发展,与企业存在一定现实和潜在利益的单位、团体和个人越来越多,于是,如何对企业进行客观公正的评价,如何全面了解企业的投资价值成了一项重要课题。

格力电器利润质量分析李斯婕摘要:目前,中国的经济发展阶段已经从高速增长向高质量发展进行转变,探析上市公司利润信息背后真实的利润质量状况,以保障投资者的相关利益,并提高公司的利润质量,这是中国资本市场健康、稳定、高质量发展所急需解决的问题之一。

本文针对格力电器有限公司发展的实际情况,选取了从利润的获利性、收现性、稳定性和成长性这四个维度出的10个相对应的财务指标。

分析结果表明:格力电器利润基本上算是优质利润,但公司的应收账款回款速度较慢,存在一定的风险。

关键词:利润质量;获利性;收现性;稳定性;成长性一、格力公司简介1.行业背景(1)家用电器领域2019年,全球经济保持着稳定的发展趋势,国内经济处于稳定放缓增长状态,东亚南亚的市场也在快速地发展。

各家电企业紧跟国家“一带一路”政策、深入供给侧改革及产业升级、牢牢把控产品发展趋势、健全多渠道的线上线下销售网络。

据家用电器协会统计,2019年,受到国内经济增速放缓、持续走低的结婚率与出生率等因素的影响,我国家电行业面临内需不足的问题,销售规模出现了下滑的现象,2019年家电行业国内销售规模为8032亿元,同比下降2.18%。

(2)智能家居领域全球知名市场情报咨询公司《Mordor Intelligence 》预测,由于智能家居市场巨大,富有发展潜力,该市场在2023年将会达到1506亿美元。

(3)高端装备领域根据前瞻数据产业研究院数据可知,2018年国内智能装备市场规模达到1.67万亿元,预计到2023年行业市场规模将达到2.81万亿元。

2.公司介绍格力电器是一家多元化、科技型的全球工业集团,拥有格力、TOSOT、晶弘三大品牌,产业范围包括了空调、生活电器、高端设备、通讯设备等。

二、格力公司的利润指标1.获利性格力公司的利润指标如下图所示,以下将通过详细的对比分析各指标,进一步对格力公司的利润质量的获利性状况进行了解。

通过选取格力公司2015年12月31日至2019年12月31日的财务报告为数据来源,将数据计算整理,发现每股收益率从2015年开始呈上升趋势,这说明格力公司的盈利能力在上升,给投资者产生的汇报在上升,说明利润质量在升高。

利润表质量分析报告案例利润表是企业财务报告的重要组成部分,它展示了企业在一定会计期间内的盈利情况。

利润表的质量分析可以帮助投资者、分析师和管理层评估企业的盈利能力以及经营状况。

下面是一份利润表质量分析报告的案例,详细分析了一个公司的利润表,并给出了相应的建议。

利润表质量分析报告1. 企业背景该公司是一家生产和销售电子产品的企业。

在过去一年的财务报告中,其利润表显示了以下几个关键指标:销售收入、毛利润、营业利润和净利润。

2. 关键指标分析2.1 销售收入公司的销售收入在过去一年中呈现稳定增长的趋势。

这表明公司的产品需求稳定,并且市场份额可能在增加。

然而,需要注意的是,销售收入增长率可能受到市场竞争和价格变动的影响。

建议:- 继续关注市场竞争和行业动态,以及与竞争对手的销售差距。

- 定期评估产品定价和销售策略,确保能够适应市场需求和变化。

2.2 毛利润公司的毛利润率很高,这表明在销售和生产方面的成本控制较好。

然而,对于毛利润率的变动需要仔细分析。

建议:- 研究成本结构变动的原因,例如原材料成本、劳动力成本等。

如果成本增加,需要评估是否有降低成本的潜在方案。

- 监控供应链的风险,以确保原材料供应的可靠性和稳定性。

2.3 营业利润公司的营业利润率也呈现稳定增长的趋势。

这表明公司的运营效率正在改善,并且企业的管理能力得到了提升。

建议:- 持续关注营业成本的变化,确保管理措施的有效性并寻找进一步的改进机会。

- 研究销售和运营效率之间的关系,以找到进一步提高利润的方法。

2.4 净利润净利润是衡量企业盈利能力的关键指标。

公司的净利润呈现稳定增长的趋势,这表明企业的盈利能力较强。

建议:- 继续关注税收、利息和其他费用的变动,以保持净利润的稳定增长。

- 研究并开发新的盈利来源,以提高净利润的增长率。

3. 建议通过利润表的质量分析,我们认为该公司的盈利能力良好,并且在产品销售、成本控制和运营管理方面取得了一定的成绩。