《管理会计》第六章

- 格式:ppt

- 大小:1.10 MB

- 文档页数:62

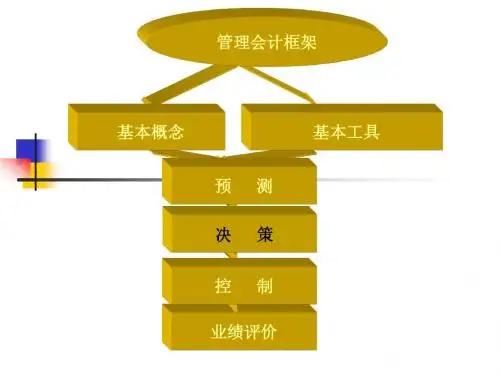

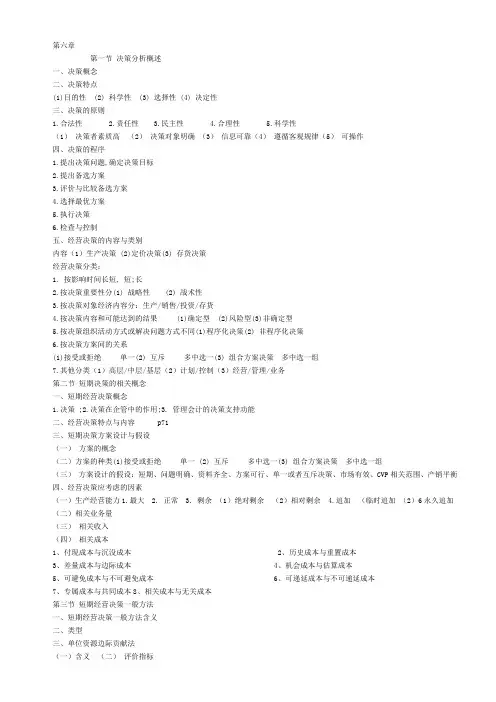

第六章第一节决策分析概述一、决策概念二、决策特点(1)目的性 (2) 科学性 (3) 选择性 (4) 决定性三、决策的原则1.合法性2.责任性3.民主性4.合理性5.科学性(1)决策者素质高(2)决策对象明确(3)信息可靠(4)遵循客观规律(5)可操作四、决策的程序1.提出决策问题,确定决策目标2.提出备选方案3.评价与比较备选方案4.选择最优方案5.执行决策6.检查与控制五、经营决策的内容与类别内容(1)生产决策 (2)定价决策(3) 存货决策经营决策分类:1. 按影响时间长短, 短;长2.按决策重要性分(1) 战略性 (2) 战术性3.按决策对象经济内容分:生产/销售/投资/存货4.按决策内容和可能达到的结果 (1)确定型 (2)风险型(3)非确定型5.按决策组织活动方式或解决问题方式不同(1)程序化决策(2) 非程序化决策6.按决策方案间的关系(1)接受或拒绝单一(2) 互斥多中选一(3) 组合方案决策多中选一组7.其他分类(1)高层/中层/基层(2)计划/控制(3)经营/管理/业务第二节短期决策的相关概念一、短期经营决策概念1.决策 ;2.决策在企管中的作用;3. 管理会计的决策支持功能二、经营决策特点与内容p71三、短期决策方案设计与假设(一)方案的概念(二)方案的种类(1)接受或拒绝单一 (2) 互斥多中选一(3) 组合方案决策多中选一组(三)方案设计的假设:短期、问题明确、资料齐全、方案可行、单一或者互斥决策、市场有效、CVP相关范围、产销平衡四、经营决策应考虑的因素(一)生产经营能力1.最大 2. 正常 3. 剩余(1)绝对剩余(2)相对剩余 4.追加(临时追加(2)6永久追加(二)相关业务量(三)相关收入(四)相关成本1、付现成本与沉没成本2、历史成本与重置成本3、差量成本与边际成本4、机会成本与估算成本5、可避免成本与不可避免成本6、可递延成本与不可递延成本7、专属成本与共同成本8、相关成本与无关成本第三节短期经营决策一般方法一、短期经营决策一般方法含义二、类型三、单位资源边际贡献法(一)含义(二)评价指标单位资源边际贡献=单位产品边际贡献 / 单位产品资源消耗定额例欣达,机器生产能力80,000小时,仅利用80%,现利用剩余能力开发产品,且C需加专属设备10,000元 A B C定额工时 2 3 4单价 30 40 50单变 19 26 28Cm 11 14 22最大产量 8 000 5 333 4 000贡献净额 88 000 74 662 78 000单位工时贡献 5.5 4.6 4.8四、边际贡献总额法例,剩余1000小时,可生产A/B,定额工时 b p 新增aA 50 750 800 500B 20 560 600 1600边际贡献总额剩余边际单位工时剩余边际 0.5 0.4例欣达,机器生产能力80,000小时,仅利用80%,现利用剩余能力开发产品,且C需加专属设备10,000元 A B C定额工时 2 3 4单价 30 40 50单变 19 26 28Cm 11 14 22最大产量 8 000 5 333 4 000贡献净额 88 000 74 662 78 000决策规则:无专屠设备,比较CM有专属,比CM净额有资源限制, 比单资cm不使用单位cm五、差量损益分析法不同备选方案在同一项目上的差别叶差量. 差量收入>差量成本, 前优后劣注意,相同收入; 不相关成本例设备最大机时15 000,甲50小时/件,乙75小时/件,单价100、140,单位变动成本80、60,固定成本3 000,选择一个产品。