管理会计第7章

- 格式:ppt

- 大小:4.85 MB

- 文档页数:255

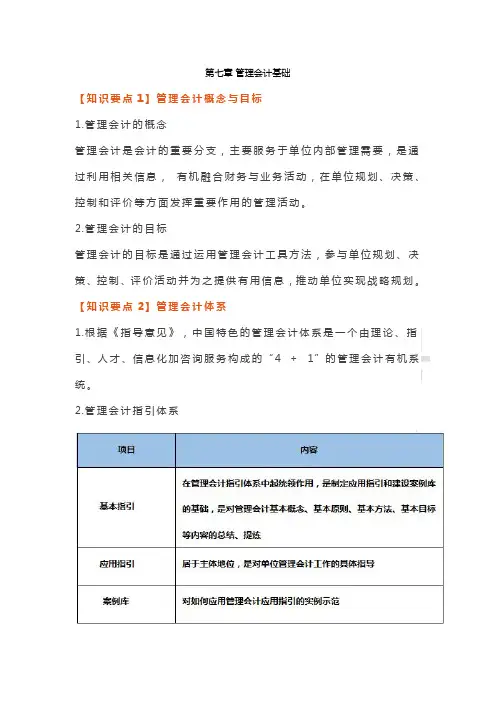

第七章管理会计基础【知识要点1】管理会计概念与目标1.管理会计的概念管理会计是会计的重要分支,主要服务于单位内部管理需要,是通过利用相关信息,有机融合财务与业务活动,在单位规划、决策、控制和评价等方面发挥重要作用的管理活动。

2.管理会计的目标管理会计的目标是通过运用管理会计工具方法,参与单位规划、决策、控制、评价活动并为之提供有用信息,推动单位实现战略规划。

【知识要点2】管理会计体系1.根据《指导意见》,中国特色的管理会计体系是一个由理论、指引、人才、信息化加咨询服务构成的“4+1”的管理会计有机系统。

2.管理会计指引体系【知识要点3】管理会计要素及具体内容【知识要点4】管理会计应用原则和应用主体【知识要点5】产品成本核算的要求和一般程序1.产品成本核算的要求【知识要点6】产品成本核算对象和成本项目1.产品成本核算对象2.产品成本项目2.交互分配法3.计划成本分配法【知识要点9】制造费用的归集和分配1.分配流程2.分配金额分配率=待分配费用总额/分配标准总额某产品应分配的金额=该产品分配标准×分配率借:生产成本——基本生产成本——甲产品——乙产品贷:制造费用【知识要点10】废品损失和停工损失的核算1.废品损失(1)废品损失是指在生产过程中发生的和入库后发现的超定额的不可修复废品的生产成本,以及可修复废品的修复费用,扣除回收的废品残料价值和应收赔款以后的损失。

提示经质量检验部门鉴定不需要返修、可以降价出售的不合格品,以及产品入库后由于保管不善等原因而损坏变质的产品和实行“三包”企业在产品出售后发现的废品均不包括在废品损失内。

(2)废品损失的账务处理总结:【知识要点11】生产费用在完工产品和在产品之间的归集和分配提示约当产量比例法下:❶如果各工序在产品数量和单位工时定额都相差不多,在产品的完工程度也可按50%计算。

❷如果材料在生产开始时一次投入,这时,在产品无论完工程度如何,都应和完工产品负担同样材料成本。

第七章 生产经营的全面预算一、 全面预算的意义全面预算的意义主要体现在:(1) 明确企业各级各部门工作的目标。

(2) 是企业内部各部门间工作的协调工具。

(3) 有助于收入提升与成本节约。

(4) 提供了企业进行工作业绩评价的标准。

二、全面预算的特点(1) 全员参与。

(2) 全额预算。

(3) 全程实施。

三、全面预算的内容1.营业预算的内容(1) 商业企业营业预算的内容包括:① 根据销售预测编制销售的预算。

② 销售成本和存货预算。

③ 购货预算。

④ 预计损益表。

(2)制造业的营业预算内容① 销售预算。

②生产预算:包括直接材料预算、直接人工预算、制造费用预算、期末产成品存货预算。

③销售及管理费用预算。

④销售成本预算。

⑤预计损益表。

2.财务预算的内容财务预算是一系列专门反映企业未来一定预算期内有关投资和筹资、预计财务状况和经营成果以及现金收支等价值指标的各种预箅的总称,具体包括资本支出预算、现金预算、预计资产负债表等内容。

财务预算是建立在营业预算基础上的,内容包括:(1)资本支出预算。

(2)现金预算。

(3)预计资产负债表。

2018-5-24西南交通大学经济管理学院四、全面预算的编制程序全面预算涉及企业生产经营活动的各个方面,是在销售预测和可靠的销售计划的基础上编制的。

编制通常应遵循以下程序:(1) 明确的战略规划。

(2) 预算委员会提出预算期的企业生产经营总体目标及各部门的具体任务,确定预算的总目标及实现目标的方针和原则。

(3) 编制分项预算草案。

(4) 汇总上报分项预算草案,编制全面预算草案。

(5) 确定全面预算。

(6) 审议批准。

(7) 下达执行。

(7) 下达执行。

(8) 定期对预算执行情况进行分析,取得反馈信息用于监控及决策。

五、全面预算的编制原理1. 销售预算的编制销售预算主要列示全年和分季度的预计销售量和销售收入,确定了未来期间预计的销售量和销售单价后,即可求出预计的销售收入 :预计的销售收入=预计销售量╳预计销售单价2. 生产预算的编制生产预算的编制要以预计销售量和预计产成品存货为基础。

第七章长期投资决策同步练习题答案一、思考题1.什么是独立项目和互斥项目?答:独立项目是指相互之间没有关联关系的项目。

独立项目之间,选择一个项目不影响或并不排斥另一个项目的实施。

如果企业资金充足的情况下,只需对项目自身进行可行性分析;如果企业资金有限,也只影响其先后次序但不影响项目最终是否被采纳。

互斥项目是指在投资决策时涉及的两个或两个以上相互关联、相互排斥,不能同时并存的项目,即一组项目中各项目彼此可以相互替代,采纳项目组中的某一项目,其他项目就要被淘汰。

因此,互斥项目间具有排他性,只能在备选方案之间选择其一。

2.什么是现金流量?投资项目的现金流量包括哪些内容?答:在长期投资决策中,现金流量是指投资项目所引起的在其计算期内可能或应该发生的各种现金流入量与现金流出量的统称,是计算长期投资决策评价指标的主要依据和重要信息之一。

现金流量可进一步细分为现金流出量、现金流入量和现金净流量。

3.投资项目的现金流量如何计算?1.初始现金流量初始现金流量是指开始投资时发生的现金流量,即建设期间现金流量。

它主要包括:(1)固定资产投资,主要包括房屋、建筑物、生产设备等的购入或建造成本、运输成本和安装成本。

(2)无形资产投资,主要包括土地使用权、专利权、商标权、专有技术、特许权等方面的投资。

(3)流动资产投资,是指项目投产后为保证其生产经营活动得以正常进行所必须垫付的周转资金,如对原材料、产成品、应收账款、现金等资产的投资。

(4)其他费用,是指不属于以上各项的投资费用,如投资项目筹建期间发生的咨询调查费、人员培训费、员工工资等。

(5)原有固定资产的变价收入,主要是指固定资产更新时原有固定资产变卖所得的现金收入。

2.经营期间现金流量经营期间现金流量是指投资项目在建成投产后,在其寿命期间因正常经营活动所产生的现金流入量和流出量之差,即营业现金净流量。

营业现金净流量一般按年度进行计算,主要包括项目投产后增加的现金收入和增加的与项目有关的各种付现的成本费用支出(不包括固定资产折旧费和无形资产摊销费),以及各种税金支出。

第七章投资决策一、单项选择题1.在若干期的每期期末发生等额收付的年金是()。

A.普通年金 B.即付年金C.递延年金 D.永续年金2.普通年金现值的计算式为()。

A.P=A·[(l+i)n-1]/ i B.P=A·[1-(l+i)-n] / iC.P=A·(l+i)n D.P=A·(l+i)-n3.每年年底存款1000元,求第五年末的价值总额,应用()来计算。

A.复利终值系数 B.复利现值系数C.年金终值系数 D.年金现值系数4.投资回收系数是()的倒数。

A.复利终值系数 B.复利现值系数C.年金终值系数 D.年金现值系数5.6年分期付款购物,每年初付200元,设银行利率为10%,该项分期付款相当于一次现金支付的购价是()。

A.958.16元 B.758.20元C.1200元 D.354.32元6.某人在年初存入一笔资金,存满4年后从第5年年末开始每年年末取出1000元,至第8年末取完,银行存款利率为10%。

则此人应在最初一次存入银行的资金为()。

A.2848B.2165C.2354D.20327.某一投资项目,投资5年,每年复利2次,其实际年利率为21%,则其名义利率为()。

A.21% B.20%C.19% D.18%8.某投资方案年营业收入120万元,年营业成本85万元,其中折旧为35万元,所得税率40%,则该方案年营业现金净流量为()。

A.35万元 B.70万元C.56万元 D.42万元9.下列指标在计算过程中充分考虑了货币时间价值因素的有()。

A.静态投资回收期 B.净现值C.投资报酬率 D.利润10.属于长期投资决策静态评价方法的是()。

A.净现值法B.获利指数法C.内部报酬率法D.投资报酬率法11.可以从动态角度直接反映投资项目实际收益水平的评价指标是()。

A.净现值 B.内部报酬率C.投资报酬率 D.投资回收期12.下列各项中()的计算与事先设定的折现率无关。