远期利率与利率期货

- 格式:ppt

- 大小:2.12 MB

- 文档页数:53

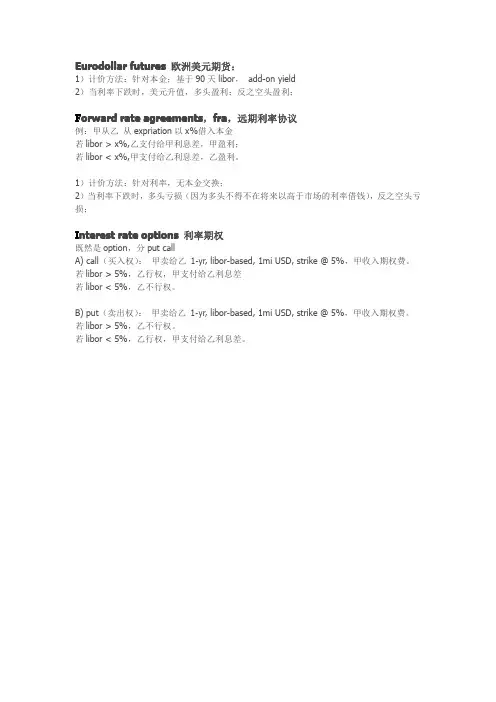

Eurodollar futures欧洲美元期货:

1)计价方法:针对本金;基于90天libor,add-on yield

2)当利率下跌时,美元升值,多头盈利;反之空头盈利;

F orward rate agreements,fra,远期利率协议

例:甲从乙从expriation以x%借入本金

若libor>x%,乙支付给甲利息差,甲盈利;

若libor<x%,甲支付给乙利息差,乙盈利。

1)计价方法:针对利率,无本金交换;

2)当利率下跌时,多头亏损(因为多头不得不在将来以高于市场的利率借钱),反之空头亏损;

I nterest rate options利率期权

既然是option,分put call

A)call(买入权):甲卖给乙1-yr,libor-based,1mi USD,strike@5%,甲收入期权费。

若libor>5%,乙行权,甲支付给乙利息差

若libor<5%,乙不行权。

B)put(卖出权):甲卖给乙1-yr,libor-based,1mi USD,strike@5%,甲收入期权费。

若libor>5%,乙不行权。

若libor<5%,乙行权,甲支付给乙利息差。

金融工程复习-远期和期货第二章远期与期货概述一、远期与远期市场金融远期合约:双方约定在未来的某一确定时间,按确定价格买卖一定数量的某种金融资产的合约。

(一)金融远期合约种类:远期利率协议、远期外汇协议、远期股票合约。

远期利率协议:买卖双方同意从未来某一确定时刻开始,在某一确定时期内按协议利率借贷一笔数额确定、以特定货币表示的名义本金的协议。

远期外汇协议:双方约定在将来某一时间按照约定的汇率买卖一定金额的某种外汇的合约。

NDF:本金不可交割远期汇率协议ERA远期的远期外汇协议远期股票合约:在将来某一特定日期按照特定价格交付一定数量单个或一揽子股票的协议。

远期市场交易机制特征:分散的场外交易、非标准化合约。

优势:缺点:灵活性很大、可以根据交易双方具体需求签订远期合约,容易规避监管。

没有固定集中的交易场所,不利于信息交流和传递,不利于形成和发现统一的市场价格,市场效率比较低;每份合约差别大,二级流通不利,流动性较差;合约履行没有保障,违约风险较高。

二、期货与期货市场金融期货合约:场内交易,标准化在交易所交易的、协议双方约定在将来某个日期按时限确定的条件(包括交割地点、价格、时间)买卖一定标准数量的特定金融工具的标准化协议。

(二)期货合约的种类:股票指数期货:特定股票指数外汇期货:货币利率期货:标的资产价值依赖利率水平(三)期货市场交易机制期货市场交易机制特征:交易所集中交易、标准化。

优点:克服了远期交易信息的不充分和违约风险,提高了市场的流动性,降低违约风险。

交易机制(1)集中交易与统在交易所集中交易,交易双方不直接接触,交易所充当所有买家和卖一清算家撮合交易,集中清算清算机构:负责对期货交易所内期货合约进行交割、清算和结算操作的独立机构降低风险的原因:保证金制度和每日盯市制度所有会员对其他会员的清算责任负无限连带责任清算机构自身的雄厚资本(2)标准化的期货特定期货合约的合约规模、交割日期、地点都是标准化的,有明确规合约条款。

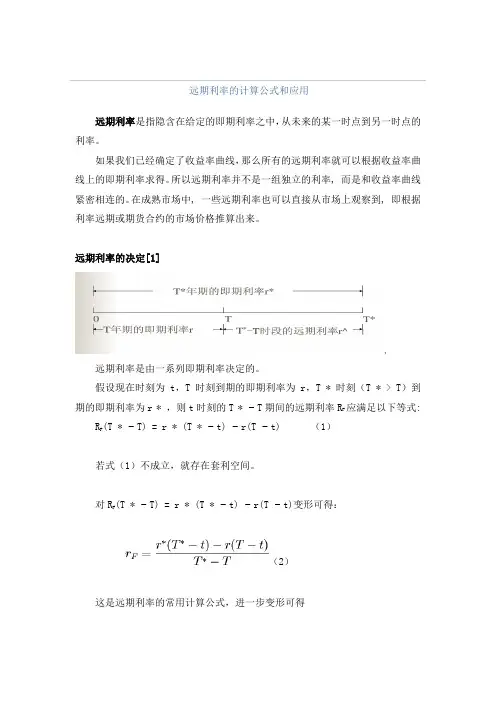

远期利率的计算公式和应用远期利率是指隐含在给定的即期利率之中,从未来的某一时点到另一时点的利率。

如果我们已经确定了收益率曲线,那么所有的远期利率就可以根据收益率曲线上的即期利率求得。

所以远期利率并不是一组独立的利率, 而是和收益率曲线紧密相连的。

在成熟市场中, 一些远期利率也可以直接从市场上观察到, 即根据利率远期或期货合约的市场价格推算出来。

远期利率的决定[1]远期利率是由一系列即期利率决定的。

假设现在时刻为 t,T 时刻到期的即期利率为 r,T * 时刻(T * > T)到应满足以下等式: 期的即期利率为r * ,则t时刻的T * − T期间的远期利率RF(T * − T) = r * (T * − t) − r(T − t) (1)RF若式(1)不成立,就存在套利空间。

对R(T * − T) = r * (T * − t) − r(T − t)变形可得:F(2)这是远期利率的常用计算公式,进一步变形可得(3)如果即期利率期限结构在T * − T 期间是向上倾斜的,即r * > r ,则rF > r * ;如果即期利率期限结构在T^*-T 期间是向下倾斜的,即r * < r ,则rF < r * 。

远期利率的公式如以 t t f ,1 代表第 t-1年至第t 年间的远期利率,S t 代表t 年期即期利率,S t − 1代表t-1年期即期利率,其一般计算式是:(4)举例说明: 已知2年期的即期利率为5%,3年期即期利率为6%,求第2年至第3年的远期利率是多少?(5)(6)f 2,3 = 8% (7)远期利率的重要性在现代金融分析中,远期利率有着非常广泛的应用。

它们可以预示市场对未来利率走势的期望,一直是中央银行制定和执行货币政策的参考工具。

更重要的是, 在成熟市场中几乎所有利率衍生品的定价都依赖于远期利率。

虽然我国目前还没有利率衍生品, 但随着金融全球化的发展,我国对外开放的进一步扩大和利率市场化改革的全面推进,引进这些金融工具是势在必行的。

远期的基本概念:远期是合约双方承诺在将来某一天以特定价格买进或卖出一定数量的标的物(标的物可以是大豆、铜等实物商品,也可以是股票指数、债券指数、外汇等金融产品)。

1. 远期合约是最早出现的一种金融衍生工具。

合约双方约定在未来某一日期,按约定的价格,买卖约定数量的相关资产。

2. 目前,远期合约主要有:货币远期和利率远期两类。

3.在远期合约有效期内,合约的价值随相关资产市场价格的波动而变化。

若合约到期时以现金结清的话,当市场价格高于合约约定的执行价格时,由卖方向买方支付价差;相反,则由买方向卖方支付价差。

双方可能形成的收益或损失都是无限大的。

期货就是一种合约,一种将来必须履行的合约,而不是具体的货物。

合约的内容是统一的、标准化的,惟有合约的价格,会因各种市场因素的变化而发生大小不同的波动。

期货(Futures)与现货相对。

期货是现在进行买卖,但是在将来进行交收或交割的标的物,这个标的物可以是某种商品(例如黄金、原油、农产品),也可以是金融工具,还可以是金融指标。

交收期货的日子可以是一星期之后,一个月之后,三个月之后,甚至一年之后。

买卖期货的合同或者协议叫做期货合约。

买卖期货的场所叫做期货市场。

投资者可以对期货进行投资或投机。

对期货的不恰当投机行为,例如无货沽空,可以导致金融市场的动荡远期和期货的主要区别:·期货是标准合约,具有特定合约条款格式,因此通常在交易所大厅交易;而远期是交易双方互相协议合同,没有固定条款格式,因此通常在场外OTC 交易;·期货在交易所交易,每日结算,有保证金制度,风险相对较小;远期场外交易,没有保证金制度,风险相对较大。

金融远期和期货的差异远期合约可选择性强指定时间,品种有限24小时交易,品种较多时间/品种远期合约成本大按合约数交费买卖差价交易成本期货合约控制违约风险需要(盯市操作消除合约价值)不需要(但合约价值存在)保证金远期违约风险大清算所对方银行交易对象期货市场有助于增加市场的交易和流动性不到5% (绝大多数提前对冲平仓)几乎所有的合约(违约例外)清算(满期)期货伸缩性小交易所指定双方协商决定合约内容期货交易价格透明度高集中(交易所)分散(OTC)交易场所经济意义期货合约远期合约。

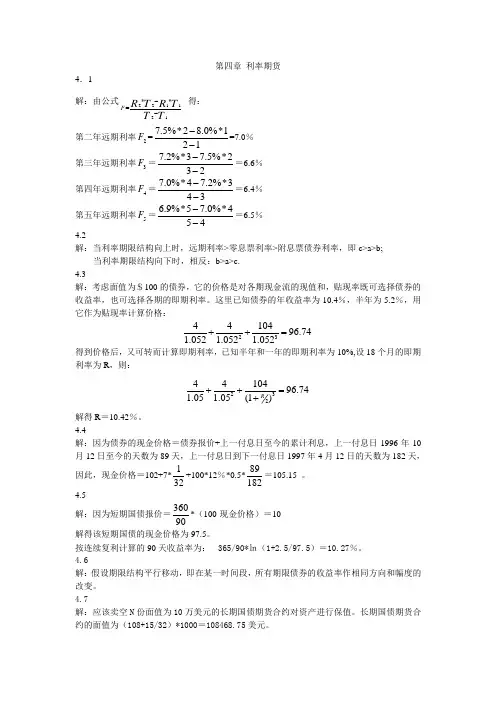

第四章 利率期货4.1 解:由公式221121**F R T R T T T -=- 得: 第二年远期利率2F =7.5%*28.0%*121--=7.0% 第三年远期利率3F =7.2%*37.5%*232--=6.6% 第四年远期利率4F =7.0%*47.2%*343--=6.4% 第五年远期利率5F =6.9%*57.0%*454--=6.5%4.2解:当利率期限结构向上时,远期利率>零息票利率>附息票债券利率,即c>a>b;当利率期限结构向下时,相反:b>a>c. 4.3解:考虑面值为$100的债券,它的价格是对各期现金流的现值和,贴现率既可选择债券的收益率,也可选择各期的即期利率。

这里已知债券的年收益率为10.4%,半年为5.2%,用它作为贴现率计算价格:234410496.741.0521.0521.052++=得到价格后,又可转而计算即期利率,已知半年和一年的即期利率为10%,设18个月的即期利率为R ,则:2324410496.741.051.05(1)R ++=+解得R =10.42%。

4.4解:因为债券的现金价格=债券报价+上一付息日至今的累计利息,上一付息日1996年10月12日至今的天数为89天,上一付息日到下一付息日1997年4月12日的天数为182天,因此,现金价格=102+7*132+100*12%*0.5*89182=105.15 。

4.5解:因为短期国债报价=36090*(100-现金价格)=10解得该短期国债的现金价格为97.5。

按连续复利计算的90天收益率为:36㏑(1+2.5/97.5)=10.27%。

4.6解:假设期限结构平行移动,即在某一时间段,所有期限债券的收益率作相同方向和幅度的改变。

4.7解:应该卖空N 份面值为10万美元的长期国债期货合约对资产进行保值。

长期国债期货合约的面值为(108+15/32)*1000=108468.75美元。

1摘要在国际市场上,场外利率衍生品主要包括三大类:利率远期、利率互换和利率期权,而利率远期又包括债券远期和远期利率协 议两种产品。

我国银行间市场于2005、2007年分别推出债券远期和远期利率协议。

利率远期在功能上与国债期货十分相近,具有一定的竞争和替代效应。

因此,深入研究利率远期的功能特点和发展情况,分析利率远期和国债期货的关系,对我们全面了解场外利率衍生品市场,科学设计和开发我国国债期货产品具有重要意义。

本文介绍了国内外利率远期发展的状况和面临的问题,并在此基础上分析了国债期货的竞争力。

研究表明,国债期货在产品标准化、投资者多元化、价格透明化等方面有着明显优势,对市场信息的反应更加快速,流动性更好,更能有效地满足金融机构的避险需求,具有更强的市场竞争力。

同时,国债期货的推出可以促进债券市场的价格发现,完善远期收益率曲线,进一步推动利率远期市场的发展。

利率远期是重要的场外利率衍生品,我国于2005年和2007年相继推出债券远期和远期利率协议(FRA ),丰富了我国的利率风险管理工具,推动了利率市场化进程,但利率远期发展至今也存在着交易不活跃等问题。

国债期货是场内利率衍生品,其与利率远期存在一定的共同特征,但它们之间也有区别。

相对于利率远期,国债期货具有自身的竞争力。

本文首先介绍国内外利率远期发展的状况,其次分析我国利率远期市场面临的问题,最后通过比较研究法分析国债期货的竞争力。

一、我国利率远期的发展状况(一)债券远期债券远期交易,是指交易双方约定在未来某一曰期,以约定价格和数量买卖标的债券的行为。

我国于2005年6月正式推出债券远期。

作为我国债券市场第一个衍生交易品种,其为投资者提供了新的避险工具,对完善价格发现功能,促进现货市场发展,增加货币政策操作工具,积累衍生工具运作经验意义重大。

2剧增加。

截至2004年末我国债券市场总托管量为5.6万亿元,2004年债券成交量达到17万亿元(参见图1)。

千里之行,始于足下。

金融远期合约的分类金融远期合约是指买卖双方约定在未来某一特定日期按照事先约定的价格和数量进行交割的金融工具。

根据不同的对象和市场需求,可以将金融远期合约分为以下几类:1. 外汇远期合约:外汇远期合约是指买卖双方约定在未来某一特定日期以事先约定的汇率进行货币交割的金融合约。

它主要用于对冲汇率风险和进行外汇投资。

外汇远期合约可以分为单一货币对远期合约和多种货币对远期合约。

2. 商品远期合约:商品远期合约是指买卖双方约定在未来某一特定日期按照事先约定的价格和数量进行交割的金融合约。

主要的商品远期合约包括黄金、原油、铜、大豆等大宗商品远期合约。

商品远期合约可以用于对冲商品价格风险和进行商品投资。

3. 利率远期合约:利率远期合约是指买卖双方约定在未来某一特定日期按照事先约定的利率进行利息交割的金融合约。

主要的利率远期合约包括利率互换远期合约和利率期货远期合约。

利率远期合约可以用于对冲利率风险和进行利率投资。

4. 股票指数远期合约:股票指数远期合约是指买卖双方约定在未来某一特定日期按照事先约定的股票指数进行交割的金融合约。

股票指数远期合约主要用于对冲股票市场的风险和进行股票指数的投资。

5. 债券远期合约:债券远期合约是指买卖双方约定在未来某一特定日期按照事先约定的债券价格和利息进行交割的金融合约。

债券远期合约主要用于对冲债券市场的风险和进行债券的投资。

第1页/共2页锲而不舍,金石可镂。

6. 股票远期合约:股票远期合约是指买卖双方约定在未来某一特定日期按照事先约定的股票价格进行交割的金融合约。

股票远期合约主要用于对冲股票市场的风险和进行股票的投资。

金融远期合约的分类可根据合约的标的物、合约的特性和市场需求来确定。

各类合约都有各自的特点和作用,投资者可以根据自身需求和风险偏好选择适合自己的金融远期合约进行投资或风险对冲。