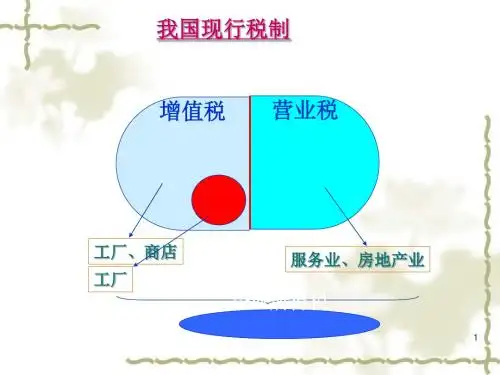

其他单位和个人的混合销售行为,视为提供增值税非 应税劳务,不征收增值税。(一般征收营业税)

例:

征增值税

销售空调的厂商,在销售空调的同时提供安 装;

电话局提供电话安装的同时销售电话机。

征营业税

税务处理——依据纳税人的营业主业判断是征 增值税,还是征营业税,即只交一种税。

增值税暂行条例实施细则规定:

优点

保证财政收入

法定增值额大于理论增 值额

是一种标准的增值税

法定增值额等于理论增 值额

2009年实行增值税的全 面实行消费型增值税, 有利于鼓励投资、税制 优化和产业结构调整。 简化征纳计算,提高 征管效率 法定增值额等于理论增

值额

三、增值税的特点

避免重复征税

普遍征收

税负可以转嫁

实行比例税率

实行税款抵扣制度

根据中华人民共和国财政部令【2011】第065号《关 于修改〈中华人民共和国增值税暂行条例实施细则〉 和〈中华人民共和国营业税暂行条例实施细则〉的决 定》的文件规定,自2011年11月1日起,增值税起征点的 幅度规定如下:

❖ 销售货物的起征点为月销售额 5000-20000 元;

❖ 销售应税劳务的起征点为月销售额 5000-20000 元;

实行价外税制度

价内税与价外税

❖ 凡是税款包含在征税对象的价格之中的税即为价 内税,如我国现行的消费税和营业税。消费者在购 买商品支付价款时,该价款中已经包含了商家需要 向税务机关缴纳的税款,因为商品的定价是一种含 税价格。

❖ 凡税款独立于征税对象的价格之外的税,即为 价外税。如增值税,其价格为不含税价格,买方在 购买商品或服务时,除需要支付约定的价款外,还 须支付按规定的税率计算出来的税款,这二者是分 开记载的。