第二章_增值税法2 (1)

- 格式:ppt

- 大小:278.00 KB

- 文档页数:49

2010年最新增值税税法第二章增值税增值税是对纳税人销售货物和提供应税劳务的增值额征收的一种流转税。

增值税按对外购固定资产处理方式的不同可划分为生产型增值税、收入型增值税和消费型增值税。

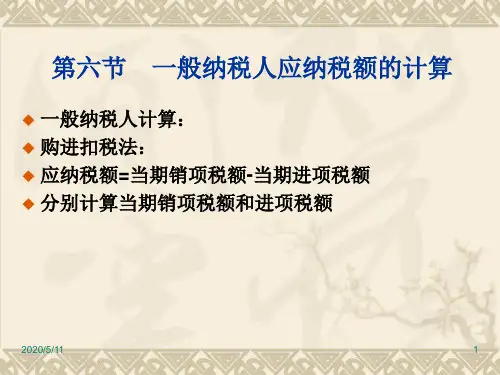

我国增值税具有以下特点:1.消费型增值税;2.以票扣税为主;3.划分两类纳税人;4.价外计税一、纳税义务人在中华人民共和国境内销售货物、提供加工、修理修配劳务(以下简称应税劳务)以及进口货物的单位和个人,为增值税纳税人。

单位租赁或承包经营的,以承租人或承包人为纳税人。

二、扣缴义务人对境外单位和个人在境内不设机构销售应税劳务行为的应纳税款,由代理人或购买者扣缴。

三、小规模纳税人与一般纳税人小规模纳税人的标准为:⑴从事货物生产或者提供应税劳务(为主)的纳税人,年应税销售额≤50万元;⑵除⑴以外的纳税人,年应税销售额≤80万元。

纳税人应当在申报期结束后40日(工作日)内向其主管税务机关申请一般纳税人资格认定。

新开业的纳税人和已开业但销售额未超过标准的小规模纳税人,可向主管税务机关申请资格认定。

下列纳税人不办理一般纳税人资格认定:⑴个体工商户以外的其他个人;⑵选择按照小规模纳税人纳税的非企业性单位;⑶选择按照小规模纳税人纳税的不经常发生应税行为的企业。

应当申请一般纳税人资格的纳税人:增值税纳税人年应税销售额超过小规模纳税人标准的,应当向主管税务机关申请一般纳税人资格认定。

年应税销售额,是指纳税人在连续不超过12个月的经营期内累计应征增值税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额、税务机关代开发票销售额和免税销售额。

稽查查补销售额和纳税评估调整销售额计入查补税款申报当月的销售额,不计入税款所属期销售额。

纳税人应当在申报期结束后40日(工作日)内向其主管税务机关申请一般纳税人资格认定。

新开业的纳税人和已开业但销售额未超过标准的小规模纳税人,可向主管税务机关申请资格认定。

从2002年1月1日起,对从事成品油销售的加油站一律按一般纳税人进行管理。

第二章增值税法三、计算题1、(1)纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可以按折扣后的销售额征收增值税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中减除折扣额。

电视机厂采用商业折扣方式向甲家电商场销售产品,属于是先打折后销售,实际上就是按每台2 850元的单价销售,无需另开发票。

这种销售方式被厂家广泛采用,可按折扣后的金额计算增值税。

当然,如果折扣后再另开发票,则不得减除销售额。

对乙商场采取的是现金折扣方式,即先销售后折扣,增值税发票上先按金额反映,在实际收到折扣后价款后,再按折扣金额开具其他发票或单据给购货方入账。

这种情况,双方均对现金折扣作为财务费用处理(厂家增加、商家减少),折扣部分不得减除销售额。

应纳销项税额=2 850×500×17%+3 000×200×17%=344 250元(2)纳税人采取以旧换新方式销售货物的,应按新货物的同期销售价格确定销售额。

应纳销项税额=(31 100+4 000)÷(1+17%)×17%=5 100元(3)纳税人采取还本销售货物的,不得从销售额中减除还本支出。

应纳销项税额=93 600÷(1+17%)×17%=13 600元(4)纳税人采取以物易物方式销售货物的,双方都应做购销处理。

以各自发出的货物核算销售额并计算销项税额,以各自收到的货物核算的购货额并计算进项税额。

由于是等价交换,并且双方均开具专用发票,因此,该笔业务的销项税额和进项税额相等,即:3 000×20×17%=10 200元(5)应纳销项税额=(300-5)×3 000×17%=150 450元所以,本月份应纳增值税=销项税额-进项税额=(344 250+5 100+13 600+10 200+150 450)-400 000=523 600-400 000=123 600元2、(1)该公司进口环节应缴纳的关税=(200+20+10)×20%=46万元(2)该公司进口环节应缴纳的增值税=(200+20+10+46)×17%=46.92万元(3)该公司应缴纳的营业税=(10+120)×5%+20×20%+100×(1+17%)×1%×5%=6.5+4+0.06=10.56万元(4)该公司国内销售环节实现的销项税额=100×17%+234÷(1+17%)×17%+100×17%+300×17%)=119万元(5)该公司国内销售环节准予抵扣的进项税额=100×17%+5×7%+(17+5×7%)×(1-10÷100×100%)+0.17+46.92=17+0.35+15.615+0.17+46.92=80.055万元(6)该公司应缴纳的增值税=119-80.055=38.945万元(7)该公司当月应缴纳的城市维护建设税和教育费附加=(38.945+10.56)×(7%+3%)=4.95万元(8)该公司当月应缴纳的契税=100×5%=5万元3、(1)12月进口环节的关税=(500+2)×20%=100.4万元12月进口环节的增值税=(500+2+100.4)×17%=102.41万元(2)12月国内环节的进项税额=1×7%+68+17×(1-20%)+5.1+0.34-30×17%=0.07+68+13.6+5.1+0.34-5.1=82.01万元(3)12月国内环节的销项税额=300×17%-10×17%=49.3万元(4)12月出口不予免抵退税额=500×(17%-13%)=20万元(5)12月的应交增值税=49.3-(102..41+82.01-20)=-115.12万元(6)12月免抵退税额=500×13%=65万元(7)由于65万元<115.12万元12月应退税额=65万元第三章消费税法三、计算题1.(1)A企业加工烟丝代收代缴消费税组价=(20+8)÷(1-30%)=40万元代收代缴消费税=40×30%=12万元(2)应纳消费税①卷烟核定价格=市场零售价÷(1+35%)=20 000×6÷(1+35%)÷10 000=8.89万元②委托加工收回烟丝直接出售不缴消费税;用于生产应税消费品时,可按生产领用数量扣除委托加工扣除的已纳消费税。

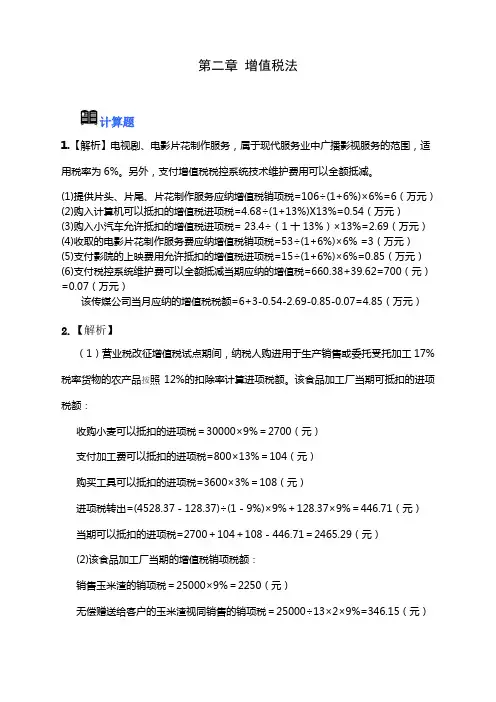

第二章增值税法计算题1.【解析】电视剧、电影片花制作服务,属于现代服务业中广播影视服务的范围,适用税率为6%。

另外,支付增值税税控系统技术维护费用可以全额抵减。

(1)提供片头、片尾、片花制作服务应纳增值税销项税=106÷(1+6%)×6%=6(万元)(2)购入计算机可以抵扣的增值税进项税=4.68÷(1+13%)X13%=0.54(万元)(3)购入小汽车允许抵扣的增值税进项税= 23.4÷(1十13%)×13%=2.69(万元)(4)收取的电影片花制作服务费应纳增值税销项税=53÷(1+6%)×6% =3(万元)(5)支付影院的上映费用允许抵扣的增值税进项税=15÷(1+6%)×6%=0.85(万元)(6)支付税控系统维护费可以全额抵减当期应纳的增值税=660.38+39.62=700(元)=0.07(万元)该传媒公司当月应纳的增值税税额=6+3-0.54-2.69-0.85-0.07=4.85(万元)2.【解析】(1)营业税改征增值税试点期间,纳税人购进用于生产销售或委托受托加工17%税率货物的农产品按照12%的扣除率计算进项税额。

该食品加工厂当期可抵扣的进项税额:收购小麦可以抵扣的进项税=30000×9%=2700(元)支付加工费可以抵扣的进项税=800×13%=104(元)购买工具可以抵扣的进项税=3600×3%=108(元)进项税转出=(4528.37-128.37)÷(1-9%)×9%+128.37×9%=446.71(元)当期可以抵扣的进项税=2700+104+108-446.71=2465.29(元)(2)该食品加工厂当期的增值税销项税额:销售玉米渣的销项税=25000×9%=2250(元)无偿赠送给客户的玉米渣视同销售的销项税=25000÷13×2×9%=346.15(元)销售面包的销项税=120000×13%=15600(元)转让2008年9月购入的生产设备应按照简易办法依照3%征收率减按2%征收增值税。