零税率(出口货物)

3%

(一)增值税税率

1、基本税率17%,除低税率和征收率适用范围外的 应征增值税均适用。

2、低税率13%,适用于: (1)粮食、食用植物油。 (2)自来水、暖气、冷气、热水、煤气、石油液化 气、天然气、沼气、居民用煤炭制品 (3)图书、报纸、杂志。 (4)饲料、化肥、农药、农机(不包括农机零部 件)、农膜。 (5)国务院规定的其他货物。 (原)农业产品、金属矿采选产品、非金属矿采选 产品。(取消)

主要内容:

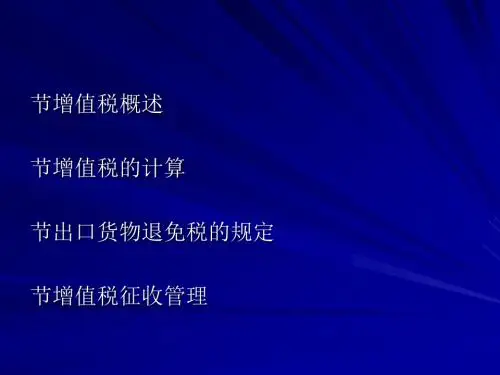

• 征税范围及纳税人

• 税率与征收率 • 应纳税额的计算

• 出口货物退(免)税

• 征收管理

• 增值税专用发票的使用与管理

主要相关法律法规

《中华人民共和国增值税暂行条例》

《中华人民共和国增值税暂行条例实施细则》

1994.1.1.施行, 2008年12月15日修订, 自2009年1月 1日起施行。 《增值税专用发票使用规定》国税[1993]150号 《刑法》第205条—210条 《最高人民法院关于惩治虚开、伪造和非法出售增值 税专用发票犯罪的若干问题解释》

增值税是对在我国境内 销售货物或提供加工、修理 修配劳务,以及进口货物的 单位和个人,就其取得的货 物或应税劳务销售额,以及 进口货物金额计算税款,并 实行税款抵扣制的一种流转 税

(二)增值税的特点

对增值额征税 税负可转嫁 多环节征税 价外税 消费型增值税

二、增值税的纳税人

定义

具体内容

在我 国境内销 售货物或 提供加工、 修理修配 劳务以及 进口货物 的单位和 个人

行为

纳税人兼营不同税率的货物或应税劳务,属 于同税种的,应按不同税率、不同类别或项 目分别设账核算,凡有免税项目的也应单独 核算。若未分别核算或不能准确核算,则免 税项目不得免税,应税项目税率从高。