经营决策常用的成本概念及讲义 基本方法

- 格式:ppt

- 大小:1.24 MB

- 文档页数:39

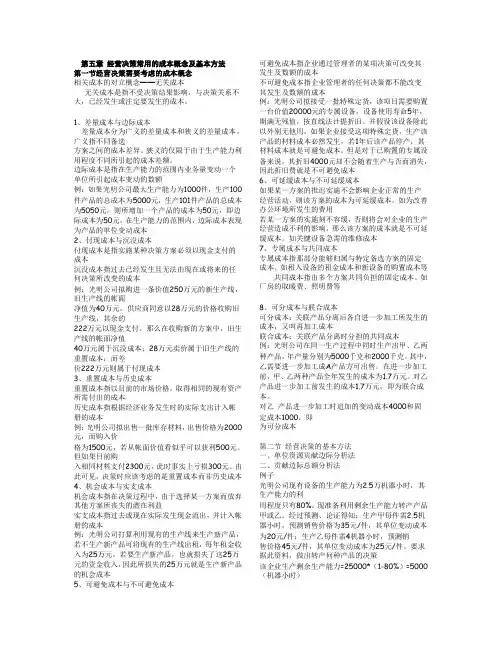

第五章经营决策常用的成本概念及基本方法第一节经营决策需要考虑的成本概念相关成本的对立概念——无关成本无关成本是指不受决策结果影响,与决策关系不大,已经发生或注定要发生的成本。

1、差量成本与边际成本差量成本分为广义的差量成本和狭义的差量成本。

广义指不同备选方案之间的成本差异。

狭义的仅限于由于生产能力利用程度不同所引起的成本差额。

边际成本是指在生产能力的范围内业务量变动一个单位所引起成本变动的数额例:如果光明公司最大生产能力为1000件,生产100件产品的总成本为5000元,生产101件产品的总成本为5050元,则所增加一个产品的成本为50元,即边际成本为50元。

在生产能力的范围内,边际成本表现为产品的单位变动成本2、付现成本与沉没成本付现成本是指实施某种决策方案必须以现金支付的成本沉没成本指过去已经发生且无法由现在或将来的任何决策所改变的成本例:光明公司拟购进一条价值250万元的新生产线,旧生产线的帐面净值为40万元。

供应商同意以28万元的价格收购旧生产线,其余的222万元以现金支付。

那么在收购新的方案中,旧生产线的帐面净值40万元属于沉没成本;28万元卖价属于旧生产线的重置成本;而差价222万元则属于付现成本3、重置成本与历史成本重置成本指以目前的市场价格,取得相同的现有资产所需付出的成本历史成本指根据经济业务发生时的实际支出计入帐册的成本例:光明公司拟出售一批库存材料,出售价格为2000元,而购入价格为1500元,若从帐面价值看似乎可以获利500元。

但如果目前购入相同材料支付2300元,此时事实上亏损300元。

由此可见,决策时应该考虑的是重置成本而非历史成本4、机会成本与实支成本机会成本指在决策过程中,由于选择某一方案而放弃其他方案所丧失的潜在利益实支成本指过去或现在实际发生现金流出,并计入帐册的成本例:光明公司打算利用现有的生产线来生产新产品,若不生产新产品可将现有的生产线出租,每年租金收入为25万元。