作业成本法的基本原理(ppt 134页)

- 格式:ppt

- 大小:1.17 MB

- 文档页数:134

作业成本法课件一、作业成本法概述作业成本法是一种以作业为基础的成本计算和管理方法。

它通过对生产过程中发生的各项作业进行动态追踪,以作业为单位计算成本,并把作业成本归集到产品或服务上,从而更精确地反映产品或服务的实际成本。

二、作业成本法的优势1. 提高成本计算的准确性:作业成本法通过细分作业,能够更准确地计算每个作业的成本,避免了传统成本计算方法中存在的误差。

2. 有助于企业决策:作业成本法能够提供更准确的成本信息,帮助企业更好地进行决策,例如定价决策、产品组合决策等。

3. 有助于成本控制:通过作业成本法,企业可以更清晰地了解各个作业对资源的消耗情况,从而更好地进行成本控制。

4. 有助于提高生产效率:通过对生产流程进行优化,可以消除无效作业,提高生产效率。

三、作业成本法的实施步骤1. 识别和定义作业:对企业生产过程中的各项作业进行识别和定义,建立作业库。

2. 确定资源消耗:确定各项作业所消耗的资源,包括直接资源和间接资源。

3. 计算作业成本:根据资源消耗情况,计算各项作业的成本。

4. 分配作业成本:将作业成本分配到产品或服务上,计算出产品或服务的总成本。

5. 分析生产流程:通过对生产流程进行分析,识别出无效作业和低效作业,进行优化。

6. 持续改进:根据分析结果,持续改进生产流程,降低成本。

四、案例分析以某制造企业为例,介绍如何实施作业成本法。

该企业采用传统的成本计算方法,无法准确反映产品或服务的实际成本。

通过实施作业成本法,该企业能够更准确地计算产品或服务的成本,从而更好地进行决策和控制。

同时,通过对生产流程进行分析和优化,该企业能够提高生产效率,降低成本。

五、总结作业成本法是一种有效的成本计算和管理方法,能够帮助企业更准确地计算产品或服务的实际成本,提高生产效率,降低成本。

通过实施作业成本法,企业可以更好地进行决策和控制,提高竞争力。

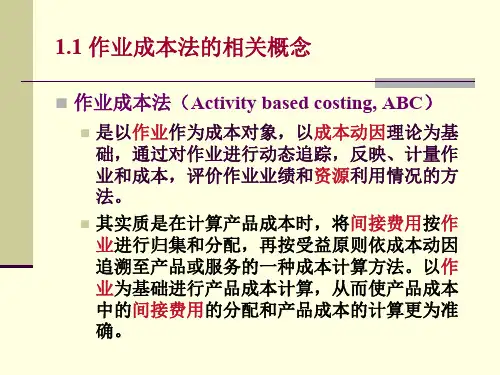

第一部分作业成本法的基本原理1.1作业成本计算作业成本法最初作为一种正确分配制造费用、计算产品制造成本的方法被提出。

其基本思想是在资源和产品之间引入一个中介——作业,基本原则是作业消耗资源,产品消耗作业;生产导致作业的发生,作业导致成本的发生。

根据这一原则,作业成本计算按如下两个步骤进行:第一步,确认作业、主要作业、作业中心,按同质作业设置作业成本库;以资源动因为基础将间接费用分配到作业成本库;作业是基于一定目的,以人为主体,消耗了一定资源的特定范围内的工作,是构成产品生产、服务程序的组成部分。

实际工作中可能出现的作业类型一般有:起动准备、购货订单、材料采购、物料处理、设备维修、质量控制、生产计划、工程处理、动力消耗、存货移动、装运发货、管理协调等。

作业引发资源的耗用,而资源动因是作业消耗资源的原因或方式,因此,间接费用应当根据资源动因归集到代表不同作业的作业成本库中。

由于生产经营的范围扩大、复杂性提高,构成产品生产、服务程序的作业也大量增加,为每项作业单独设置成本库往往并不可行。

于是,将有共同资源动因的作业确认为同质作业,将同质作业引发的成本归集到同质作业成本库中以合并分配。

按同质作业成本库归集间接费用不但提高了作业成本计算的可操作性,而且减少了工作量,降低了信息成本。

第二步,以作业动因为基础将作业成本库的成本分配到最终产品。

产品消耗作业,产品的产量、生产批次及种类等决定作业的耗用量,作业动因是各项作业被最终产品消耗的方式和原因。

例如,起动准备作业的作业动因是起动准备次数,质量检验作业的成本动因是检验小时。

明确了作业动因,就可以将归集在各个作业成本库中的间费用按各最终产品消耗的作业动因量的比例进行分配,计算出产品的各项作业成本,进而确定最终产品的成本。

成本计算程序如下图所示:综上所述,作业成本法区别于传统成本计算法的主要特点是:其一,以作业为基本的成本计算对象,并将其作为汇总其他成本(如:产品成本、责任中心成本)的基石;其二,注重间接计入费用的归集与分配,设置多样化作业成本库,并采用多样化成本动因作为成本分配标准,使成本归集明细化,从而提高成本的可归属性;其三,关注成本发生的前因后果。

作业成本法原理与应用模型第一部分作业成本法的基本原理1.1作业成本计算作业成本法最初作为一种正确分配制造费用、计算产品制造成本的方法被提出。

其基本思想是在资源和产品之间引入一个中介——作业,基本原则是作业消耗资源,产品消耗作业;生产导致作业的发生,作业导致成本的发生。

根据这一原则,作业成本计算按如下两个步骤进行:第一步,确认作业、主要作业、作业中心,按同质作业设置作业成本库;以资源动因为基础将间接费用分配到作业成本库;作业是基于一定目的,以人为主体,消耗了一定资源的特定范围内的工作,是构成产品生产、服务程序的组成部分。

实际工作中可能出现的作业类型一般有:起动准备、购货订单、材料采购、物料处理、设备维修、质量控制、生产计划、工程处理、动力消耗、存货移动、装运发货、管理协调等。

作业引发资源的耗用,而资源动因是作业消耗资源的原因或方式,因此,间接费用应当根据资源动因归集到代表不同作业的作业成本库中。

由于生产经营的范围扩大、复杂性提高,构成产品生产、服务程序的作业也大量增加,为每项作业单独设置成本库往往并不可行。

于是,将有共同资源动因的作业确认为同质作业,将同质作业引发的成本归集到同质作业成本库中以合并分配。

按同质作业成本库归集间接费用不但提高了作业成本计算的可操作性,而且减少了工作量,降低了信息成本。

第二步,以作业动因为基础将作业成本库的成本分配到最终产品。

产品消耗作业,产品的产量、生产批次及种类等决定作业的耗用量,作业动因是各项作业被最终产品消耗的方式和原因。

例如,起动准备作业的作业动因是起动准备次数,质量检验作业的成本动因是检验小时。

明确了作业动因,就可以将归集在各个作业成本库中的间费用按各最终产品消耗的作业动因量的比例进行分配,计算出产品的各项作业成本,进而确定最终产品的成本。

成本计算程序如下图所示:综上所述,作业成本法区别于传统成本计算法的主要特点是:其一,以作业为基本的成本计算对象,并将其作为汇总其他成本(如:第一步 第二步 作业动因 资源动因产品成本、责任中心成本)的基石;其二,注重间接计入费用的归集与分配,设置多样化作业成本库,并采用多样化成本动因作为成本分配标准,使成本归集明细化,从而提高成本的可归属性;其三,关注成本发生的前因后果。