Eviews数据统计与分析教程章基本回归模型的OLS估计普通最小二乘法

- 格式:ppt

- 大小:277.50 KB

- 文档页数:41

第十三章基本回归模型单方程回归是最丰富多彩和广泛使用的统计技术之一。

本章介绍EViews中基本回归技术的使用:说明并估计一个回归模型,进行简单的特征分析并在深入的分析中使用估计结果。

随后的章节讨论了检验和预测,以及更高级,专业的技术,如加权最小二乘法、二阶段最小二乘法(TSLS)、非线性最小二乘法、ARIMA/ARIMAX模型、GMM(广义矩估计)、GARCH模型, 和定性的有限因变量模型。

这些技术和模型都是建立在本章介绍的基本思想的基础之上的。

§13.1 方程对象EViews中的单方程回归估计是用方程对象来完成的。

为了创建一个方程对象:从主菜单选择Object/New Object/Equation或Quick/Estimation Equation…,或者在命令窗口中输入关键词equation。

在随后出现的方程说明对话框中说明要建立的方程,并选择估计方法。

下面我们详细介绍在EViews中如何说明方程。

EViews将在方程窗口中估计方程并显示结果。

估计结果会作为方程对象的一部分存储起来以便随时提取。

这样我们只需打开方程对象来显示简要结果,或者利用EViews工具来处理方程对象的结果。

例如,可以使用估计方程作为联立方程模型的一部分。

§13.2 在EViews中对方程进行说明当创建一个方程对象时,会出现如下对话框:在这个对话框中需要说明三件事:方程说明,估计方法,和该估计使用的样本。

在最上面的编辑框中,可以说明方程:因变量(左边)和自变量(右边)以及函数形式。

有两种说明方程的基本方法:列表法和公式法。

列表法简单但是只能用于§13.2.1列表法说明线性方程的最简单的方法是列出方程中要使用的变量列表。

首先是因变量或表达式名,然后是自变量列表。

例如,要说明一个线性消费函数CS,用一个常数和inc对其作回归,在方程说明对话框上部输入:cs c inc注意回归变量列表中的序列c。

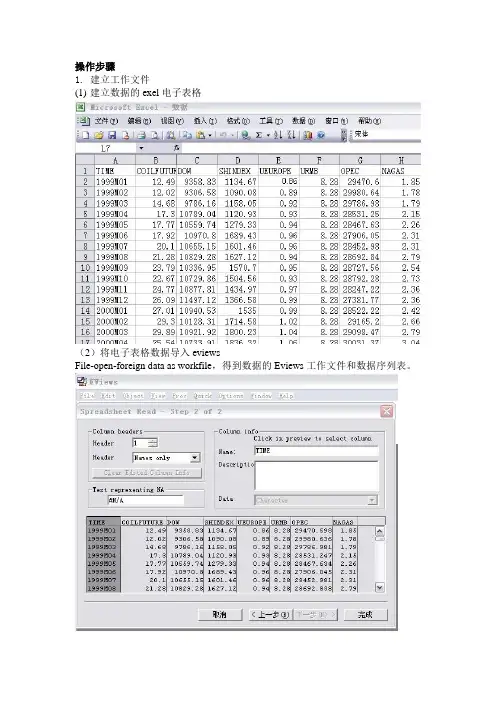

操作步骤1.建立工作文件(1)建立数据的exel电子表格(2)将电子表格数据导入eviewsFile-open-foreign data as workfile,得到数据的Eviews工作文件和数据序列表。

2.计算变量间的相关系数在窗口中输入命令:cor coilfuture dow shindex nagas opec ueurope urmb,点击回车键,得到各序列之间的相关系数。

结果表明Coilfuture数列与其他数列存在较好的相关关系。

3.时间序列的平稳性检验(1)观察coilfuture序列趋势图在eviews中得到时间序列趋势图,在quick菜单中单击graph,在series list对话框中输入序列名称coilfuture,其他选择默认操作。

图形表明序列随时间变化存在上升趋势。

(2)对原序列进行ADF平稳性检验quick-series statistics-unit root test,在弹出的series name对话框中输入需要检验的序列的名称,在test for unit root in 选择框中选择level,得到原数据序列的ADF检验结果,其他保持默认设置。

得到序列的ADF平稳性检验结果,检测值0.97大于所有临界值,则表明序列不平稳。

以此方法,对各时间序列依次进行ADF检验,将检验值与临界值比较,发现所有序列的检验值均大于临界值,表明各原序列都是非平稳的。

(3)时间序列数据的一阶差分的ADF检验quick-series statistics-unit root test,在series name对话框中输入需要检验的序列的名称,在test for unit root in 选择框中选择1nd difference,对其一阶差分进行平稳性检验,其他保持默认设置。

得到序列的ADF平稳性检验结果,检测值-7.8远小于所有临界值,则表明序列一阶差分平稳。

以此方法,对各时间序列的一阶差分依次进行ADF检验,将检验值与临界值比较,发现所有序列的检验值均小于临界值,表明各序列一阶差分都是平稳的。

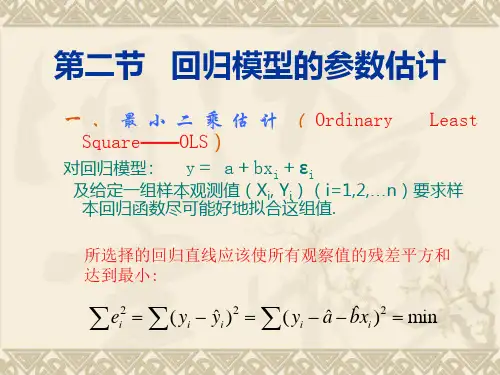

Eviews估计方法汇总来源:计量经济学01最小二乘法(1)普通最小二乘估计(OLS):这是使用的最为普遍的模型,基本原理就是估计残差平方和最小化,不予赘述。

(2)加权最小二乘估计(WLS)Eviews路径:LS模型设定对话框-----optionsOLS的假设条件最为严格,其他的估计方法往往是在OLS的某些条件无法满足的前提下进行修正处理的。

WLS就是用来修正异方差问题的。

在解释变量的每一个水平上存在一系列的被解释变量值,每一个被解释变量值都有自己的分布和方差。

在同方差性假设下,OLS对每个残差平方ei^2都同等看待,即采取等权重1。

但是,当存在异方差性时,方差δi^2越小,其样本值偏离均值的程度越小,其观测值越应受到重视,即方差越小,在确定回归线时的作用应当越大;反之方差δi^2越大,其样本值偏离均值的程度越大,其在确定回归线时的作用应当越小。

WLS的一个思路就是在拟合存在异方差的模型的回归线时,对不同的δi^2区别对待。

在利用样本估计系数时依旧是使得总体残差最小化,但是WLS会给每个残差平方和一个权重wi=1/δi。

这样,当δi^2越小,wi越大;反之,δi^2越大,wi越小。

Eviews的WLS没有要求权重因子必须是1/δi。

一般纠正异方差性的方法还包括模型变换法,这种方法假定已知Var(ui)=δi^2=δ^2*f(Xi),令权重wi=f(Xi)^(1/2),用f(Xi)^(1/2)去除原模型,可知随机干扰项转换为ui/f(Xi)^(1/2),这时Var(ui)=δi^2=δ^2,即实现了同方差。

由上面的分析可知,WLS核心就是找到一个等式:Var(ui)=δi^2=δ^2*f(Xi)。

这个等式经过调整更容易理解:δ^2=δi^2/f(Xi)或δ=δi/f(Xi)^(1/2)。

δ为某一常数,权重wi=1/f(Xi)^(1/2),经过wi的加权便实现了同方差。

前面提到的特殊权重wi=1/δi,即f(Xi)=1/δi^2,这时δ=δi/f(Xi)^(1/2)=1。

例题中国居民人均消费支出与人均GDP(1978-2000),数据(例题1-2),预测,2001年人均GDP为4033.1元,求点预测、区间预测。

(李子奈,p50)解答:一、打开Eviews软件,点击主界面File按钮,从下拉菜单中选择Workfile。

在弹出的对话框中,先在工作文件结构类型栏(Workfile structure type)选择固定频率标注日期(Dated – regular frequency),然后在日期标注说明栏中(Date specification)将频率(Frequency)选为年度(Annual),再依次填入起止日期,如果希望给文件命名(可选项),可以在命名栏(Names - optional)的WF项填入自己选择的名称,然后点击确定。

此时建立好的工作文件如下图所示:在主界面点击快捷方式(Quick)按钮,从下拉菜单中选空白数据组(Empty Group)选项。

此时空白数据组出现,可以在其中通过键盘输入数据或者将数据粘贴过来。

在Excel文件(例题1-2)中选定要粘贴的数据,然后在主界面中点击编辑(Edit)按钮,从下拉菜单中选择粘贴(Paste),数据将被导入Eviews软件。

将右侧的滚动条拖至最上方,可以在最上方的单元格中给变量命名。

二、估计参数在主界面中点击快捷方式(Quick)按钮,从下拉菜单中选择估计方程(Estimate Equation)在弹出的对话框中设定回归方程的形式。

在方程表示式栏中(Equation specification ),按照被解释变量(Consp )、常数项(c )、解释变量(Gdpp )的顺序填入变量名,在估计设置(Estimation settings )栏中选择估计方法(Method )为最小二乘法(LS – Least Squares ),样本(Sample )栏中选择全部样本(本例中即为1978-2000),然后点击确定,即可得到回归结果。