Eviews 线性回归教程

- 格式:ppt

- 大小:323.00 KB

- 文档页数:42

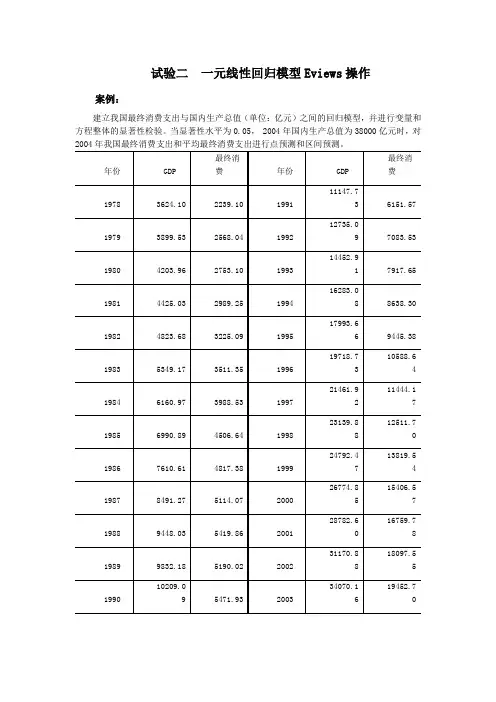

试验二一元线性回归模型Eviews操作案例:建立我国最终消费支出与国内生产总值(单位:亿元)之间的回归模型,并进行变量和方程整体的显著性检验。

当显著性水平为0.05, 2004年国内生产总值为38000亿元时,对2004年我国最终消费支出和平均最终消费支出进行点预测和区间预测。

一、创建工作文件建立工作文件的方法有以下几种。

1.菜单方式在主菜单上依次单击File→New→Workfile(见图2-1),选择数据类型和起止日期。

时间序列提供起止日期(年、季度、月度、周、日),非时间序列提供最大观察个数。

本例中在Start Data里输入1978,在End data 里输入2003,见图2-3。

单击OK后屏幕出现Workfile工作框,如图2-4所示。

2.命令方式在命令窗口直接输入建立工作文件的命令CREATE,命令格式:CREATE 数据频率起始期终止期其中,数据频率类型分别为A(年)、Q(季)、M(月)、U(非时间序列数据)。

输入Eviews 命令时,命令字与命令参数之间只能用空格分隔。

如本例可输入命令:CREATE A 1978 2003工作文件创立后,需将工作文件保存到磁盘,单击工具条中Save→输入文件名、路径→保存,或单击菜单兰中File→Save或Save as→输入文件名、路径→保存。

图2-1这时屏幕上出现Workfile Range对话框,如图2-2所示。

图2-2图2-3图2-4二、输入和编辑数据建立或调入工作文件以后,可以输入和编辑数据。

输入数据有两种基本方法:命令方式和菜单方式。

1.命令方式命令格式:data 〈序列名1〉〈序列名2〉…〈序列名n〉功能:输入新变量的数据,或编辑工作文件中现有变量的数据。

在本例中,在命令窗口直接输入:Data Y X2.菜单方式在主菜单上单击Objects→New object,在New object对话框里,选Group并在Name for Object上定义变量名(如变量X、Y),单击OK,屏幕出现数据编辑框。

用eviews进行一元线性回归分析LT目录一、引言 (1)(一)研究背景 (1)(二)研究意义 (1)二、研究综述 (2)(一)模型设定 (2)1.定义变量 (2)2.数据来源 (2)(二)作散点图 (3)三、估计参数 (4)(一)操作步骤 (4)(二)回归结果 (4)四、模型检验 (5)(一)经济意义检验 (5)(二)拟合优度和统计检验 (5)(三)回归预测 (5)五、结论 (5)参考文献: (6)一元回归分析居民收入与支出的关系一、引言(一)研究背景随着近年来我国成为世界第二大经济体,居民的高生活水平也日益显著。

我国人口正在高速城镇化,2011年中国大陆城镇人口为69079万人,城镇人口占总人口比重达到51.27%。

因此城镇居民作为消费主体,研究城镇居民人均可支配收入以及人均可支配消费性支出之间的关系,可以有效的了解到我国各地区的人民生活水平以及经济状况,因此能更好的的带动我国GDP的飙升,改善居民的生活水平。

(二)研究意义居民消费在社会经济的持续发展中有着重要的作用。

居民合理的消费模式和居民适度的消费规模有利于经济持续健康的增长,而且这要是人民生活水平的具体体现。

改革开饭以来随着中国经济的快速发展,人民生活水平不断提高,居民的消费水平也不断增长。

但是在看到这个整体趋势的同时,还应看到全国各地区经济发展速度不同,居民消费水平也有明显差异。

例如,2007年的城市居民家庭平均每人每年消费支出,最高的是上海市达人均20667.91元,最低的则是新疆,人均只有8871.27元,上海是新疆的2.33倍。

为了研究全国居民消费水平及其变动的原因,需要做具体的分析。

影响各地区居民消费指出有明显差异的因素可能很多,例如,居民的收入水平、就业状况、零售业物价指数、利率、居民财产、购物环境等等都可能对居民消费有影响。

为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的计量经济模型去研究。

第一部分EViews基本操作第一章预备知识一、什么是EViewsEViews (Econometric Views)软件是QMS(Quantitative Micro Software)公司开发的、基于Windows平台下的应用软件,其前身是DOS操作系统下的TSP软件。

EViews具有现代Windows软件可视化操作的优良性。

可以使用鼠标对标准的Windows菜单和对话框进行操作。

操作结果出现在窗口中并能采用标准的Windows技术对操作结果进行处理。

EViews还拥有强大的命令功能和批处理语言功能。

在EViews的命令行中输入、编辑和执行命令。

在程序文件中建立和存储命令,以便在后续的研究项目中使用这些程序。

EViews是Econometrics Views的缩写,直译为计量经济学观察,通常称为计量经济学软件包,是专门从事数据分析、回归分析和预测的工具,在科学数据分析与评价、金融分析、经济预测、销售预测和成本分析等领域应用非常广泛。

应用领域■ 应用经济计量学■ 总体经济的研究和预测■ 销售预测■ 财务分析■ 成本分析和预测■ 蒙特卡罗模拟■ 经济模型的估计和仿真■ 利率与外汇预测EViews引入了流行的对象概念,操作灵活简便,可采用多种操作方式进行各种计量分析和统计分析,数据管理简单方便。

其主要功能有:(1)采用统一的方式管理数据,通过对象、视图和过程实现对数据的各种操作;(2)输入、扩展和修改时间序列数据或截面数据,依据已有序列按任意复杂的公式生成新的序列;(3)计算描述统计量:相关系数、协方差、自相关系数、互相关系数和直方图;(4)进行T 检验、方差分析、协整检验、Granger 因果检验;(5)执行普通最小二乘法、带有自回归校正的最小二乘法、两阶段最小二乘法和三阶段最小二乘法、非线性最小二乘法、广义矩估计法、ARCH 模型估计法等;(6)对选择模型进行Probit、Logit 和Gompit 估计;(7)对联立方程进行线性和非线性的估计;(8)估计和分析向量自回归系统;(9)多项式分布滞后模型的估计;(10)回归方程的预测;(11)模型的求解和模拟;(12)数据库管理;(13)与外部软件进行数据交换EViews可用于回归分析与预测(regression and forecasting)、时间序列(Time Series)以及横截面数据(cross-sectional data )分析。

经典线性回归模型经典回归模型在涉及到时间序列时,通常存在以下三个问题:1)非平稳性→ ADF单位根检验→ n阶单整→取原数据序列的n阶差分(化为平稳序列)2)序列相关性→D.W.检验/相关图/Q检验/LM检验→n阶自相关→自回归ar(p)模型修正3)多重共线性→相关系数矩阵→逐步回归修正注:以上三个问题中,前两个比较重要。

整体回归模型的思路:1)确定解释变量和被解释变量,找到相关数据。

数据选择的时候样本量最好多一点,做出来的模型结果也精确一些。

2)把EXCEL里的数据组导入到Eviews里。

3)对每个数据序列做ADF单位根检验。

4)对回归的数据组做序列相关性检验。

5)对所有解释变量做多重共线性检验。

6)根据上述结果,修正原先的回归模型。

7)进行模型回归,得到结论。

Eviews具体步骤和操作如下。

一、数据导入1)在EXCEL中输入数据,如下:除去第一行,一共2394个样本。

2)Eviews中创建数据库:File\new\workfile, 接下来就是这个界面(2394就是根据EXCEL里的样本数据来),OK3)建立子数据序列程序:Data x1再enter键就出来一个序列,空的,把EXCEL里对应的序列复制过来,一个子集就建立好了。

X1是回归方程中的一个解释变量,也可以取原来的名字,比如lnFDI,把方程中所有的解释变量、被解释变量都建立起子序列。

二、ADF单位根检验1)趋势。

打开一个子数据序列,先判断趋势:view\graph,出现一个界面,OK。

得到类似的图,下图就是有趋势的时间序列。

X1.4.2.0-.2-.4-.6-.8100020003000400050002)ADF检验。

直接在图形的界面上进行操作,view\unit root test,出现如下界面。

在第二个方框内根据时序的趋势选择,Intercept指截距,Trend为趋势,有趋势的时序选择第二个,OK,得到结果。

上述结果中,ADF值为-3.657113,t统计值小于5%,即拒绝原假设,故不存在单位根。

eviews做回归分析报告回归分析是一种常用的统计分析方法,通过建立一个数学模型来描述自变量和因变量之间的关系。

EViews是一种专业的统计软件,可以使用它来进行回归分析并生成相应的分析报告。

下面是使用EViews进行回归分析报告的详细步骤:1. 导入数据:使用EViews打开数据文件,确保数据文件包含自变量和因变量的数据。

2. 创建回归方程:选择菜单栏中的“Quick/Estimate Equation”或者在工具栏中点击“Estimate Equation”按钮来创建一个回归方程。

在弹出的对话框中选择自变量和因变量,可以选择更多的选项来调整回归模型的设定。

3. 进行回归分析:点击对话框中的“OK”按钮,EViews将会进行回归分析并显示回归模型的估计结果。

在结果窗口中,你可以查看模型的拟合统计量、系数估计值、标准误差等信息。

4. 诊断检验:在结果窗口中,EViews会给出一些诊断检验的结果,如残差的正态性检验、异方差性检验等。

你可以根据这些检验结果来进一步判断回归模型的合理性。

5. 绘制图表:EViews提供了丰富的绘图功能,你可以在结果窗口中选择需要的图表类型,如散点图、回归方程图等。

6. 生成报告:最后,你可以将回归分析的结果和图表导出为报告文件。

在EViews中,你可以选择“File/Export/Report…”选项来将分析结果导出为报告文件。

你可以选择不同的格式,如Word、Excel等。

以上是使用EViews进行回归分析报告的基本步骤。

当然,在具体的应用中,你可能需要根据具体的研究问题进行更加详细和复杂的分析。

EViews提供了丰富的功能和命令,可以帮助你进行更深入的回归分析。

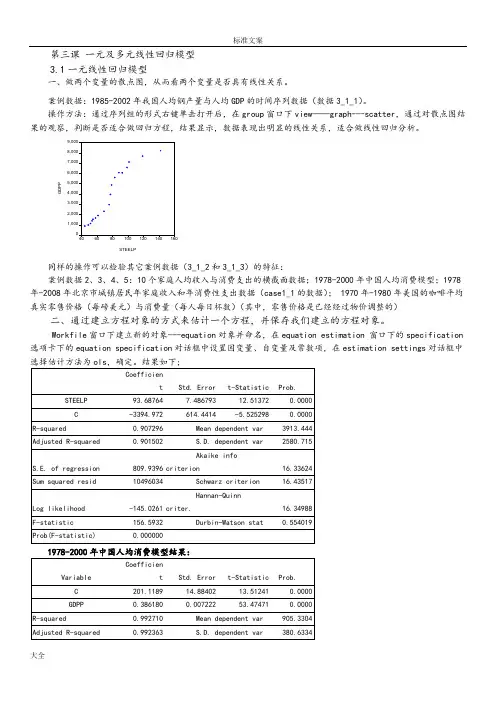

第三课一元及多元线性回归模型3.1一元线性回归模型一、做两个变量的散点图,从而看两个变量是否具有线性关系。

案例数据:1985-2002年我国人均钢产量与人均GDP的时间序列数据(数据3_1_1)。

操作方法:通过序列组的形式右键单击打开后,在group窗口下view——graph---scatter,通过对散点图结同样的操作可以检验其它案例数据(3_1_2和3_1_3)的特征:案例数据2、3、4、5:10个家庭人均收入与消费支出的横截面数据;1978-2000年中国人均消费模型;1978年-2008年北京市城镇居民年家庭收入和年消费性支出数据(case1_1的数据); 1970年-1980年美国的咖啡平均真实零售价格(每磅美元)与消费量(每人每日杯数)(其中,零售价格是已经经过物价调整的)二、通过建立方程对象的方式来估计一个方程,并保存我们建立的方程对象。

Workfile窗口下建立新的对象---equation对象并命名,在equation estimation 窗口下的specification 选项卡下的equation specification对话框中设置因变量、自变量及常数项,在estimation settings对话框中注意:建模途径:command: quick\estimation equation回车,或object\equation object,设置。

命令行形式:(1)列表法:consp c gdpp 或(2)公式法:consp=c(1)+c(2)*gdpp三、方程估计结果的解释、评价及模型检验(拟合优度评价,估计参数和方程的显著性检验)消费方程中,C为自发性消费,x(gdpp)的系数为经济参数,关注其意义;通过拟合优度、调整后的拟合优度、t统计量后的精确显著性水平p(相伴概率);f统计量的p来判断对原假设接受与否四、在回归估计结果中显示方程的三种形式(即估计命令,回归方程的一般表达式,带有系数估计值的表达式)Estimation Command:LS GDPP STEELP CEstimation Equation:GDPP = C(1)*STEELP + C(2)Substituted Coefficients:GDPP = 93.6876362857*STEELP - 3394.97191614五、如何查看因变量的实际值、拟合值和回归方程的残差(包括表的形式和图的形式)通过方程窗口下的view去实现实际值、拟合值和回归方程的残差;单独显示残差及标准化后的对于案例数据1978年-2008年北京市城镇居民年家庭收入和年消费性支出数据,进行样本内与外的预测。

Eviews操作——一元线性回归模型建立与异方差性的检验及处理

金融1103 1103010328 颜翌佳

一、一元线性回归操作

(一)数据录入

(二)变量间关系分析——绘制散点图

(三)建立回归模型,最小二乘法估计参数

从图中得到模型为

Yi = 149.206 + 0.705Xi

Se = (10.859 ) (0.008)

t = (13.741) (91.053)

R^2=0.998 F=8290.549 DW=2.017n=19

(四)预测

二、异方差的检验与处理

(一)残差图分析

(二)Goldfeld—Quandt检验(样本分段检验)

1、子样本1(1985 1992)建立回归模型,RSS1=2043.591;

2、子样本2(1996 2003)建立回归模型,RSS2=903.1627;

3、F=RSS2/RSS1=0.4415>F0.05 ,所以存在异方差。

(三)怀特(White)检验

相伴概率p值较小,故存在异方差

(四)异方差性的处理——加权最小二乘法

权数采用1/e ,再进行怀特检验(如下图),发现异方差已消除。

经典线性回归模型经典回归模型在涉及到时间序列时,通常存在以下三个问题:1)非平稳性→ ADF单位根检验→ n阶单整→取原数据序列的n阶差分(化为平稳序列)2)序列相关性→D.W.检验/相关图/Q检验/LM检验→n阶自相关→自回归ar(p)模型修正3)多重共线性→相关系数矩阵→逐步回归修正注:以上三个问题中,前两个比较重要。

整体回归模型的思路:1)确定解释变量和被解释变量,找到相关数据。

数据选择的时候样本量最好多一点,做出来的模型结果也精确一些。

2)把EXCEL里的数据组导入到Eviews里。

3)对每个数据序列做ADF单位根检验。

4)对回归的数据组做序列相关性检验。

5)对所有解释变量做多重共线性检验。

6)根据上述结果,修正原先的回归模型。

7)进行模型回归,得到结论。

Eviews具体步骤和操作如下。

一、数据导入1)在EXCEL中输入数据,如下:除去第一行,一共2394个样本。

2)Eviews中创建数据库:File\new\workfile, 接下来就是这个界面(2394就是根据EXCEL里的样本数据来),OK3)建立子数据序列程序:Data x1再enter键就出来一个序列,空的,把EXCEL里对应的序列复制过来,一个子集就建立好了。

X1是回归方程中的一个解释变量,也可以取原来的名字,比如lnFDI,把方程中所有的解释变量、被解释变量都建立起子序列。

二、ADF单位根检验1)趋势。

打开一个子数据序列,先判断趋势:view\graph,出现一个界面,OK。

得到类似的图,下图就是有趋势的时间序列。

-.8-.6-.4-.2.0.2.4X12)ADF检验。

直接在图形的界面上进行操作,view\unit root test,出现如下界面。

在第二个方框内根据时序的趋势选择,Intercept指截距,Trend为趋势,有趋势的时序选择第二个,OK,得到结果。

上述结果中,ADF值为-3.657113,t统计值小于5%,即拒绝原假设,故不存在单位根。