2007年1-12月中国汽车市场产销分析报告 搜狐汽车

- 格式:doc

- 大小:796.00 KB

- 文档页数:14

2007年客车市场分析摘自《中国客车统计信息网2007年市场分析报告》第一部分:2007年基础数据分析2007年,客车市场的发展状况相对复杂,出口的增长十分强势,但国内需求有所放缓,虽然销量曲线依然比较漂亮,但生存基础所发生的变化还是令人忧虑。

在出口的强势拉动之下,12月客车销量轻松突破20000辆,比去年同期增长20.43%,创出了单月销量的新高,在客车行业的发展历史中,2007年12月是一个值得纪念的时间刻度。

一、产销量对比分析宇通爆发。

55家企业中,累计销量同比增长的企业有35家,同比下降的有19家。

销售增量列前上表基本概括了2007年客车行业销量增长的主要特点,通过表中数据能够清晰了解客车行业的基本走势,分析销售增量数据,大致有4个看点:1、宇通爆发。

2007年客车行业中表现最为突出的企业是宇通,如表1-1-8所示,宇通2007年同比增长41.51%,是其近5年来增幅最大的一年,最为可贵的是大中轻各系列呈均衡增长之势,三个系列的增量均在1000辆以上,总增量达到了7486辆,这个数值甚至高于表中后10家企业的增量之和。

宇通的爆发是多年积累的结果,是综合实力越来越强大的真实体现,特别是国内市场,在需求疲软的背景下,仍然取得了5969辆的增量,十分难得。

分析宇通爆发的原因,主要有4个方面:品牌效应、管理效应、产品优势和出口优势,随后我会详细介绍。

2、“三龙”各有侧重。

从同比增量来看,大金龙的大型客车为2474辆,苏州金龙的中型客车为2018辆,小金龙的轻型客车增量高达7171辆,“三龙”各有侧重的发展趋势没有改变。

3、5家企业属于出口拉动型。

总的来看,2007年客车市场的增长属于出口拉动型,在增量列前15位的企业中厦门金旅、苏州金龙、安徽江淮、中通客车和福田欧V等5家企业表现最为突出,另外宇通集团、厦门金龙、上海申龙、浙江青年的出口也取得了很好的业绩。

4、跌幅居前的企业主要反应在国内市场上。

282008.11近几年,随着我国经济高速发展,社会分工对汽车的专用化程度要求越来越高,使得我国的专用汽车市场得以快速发展。

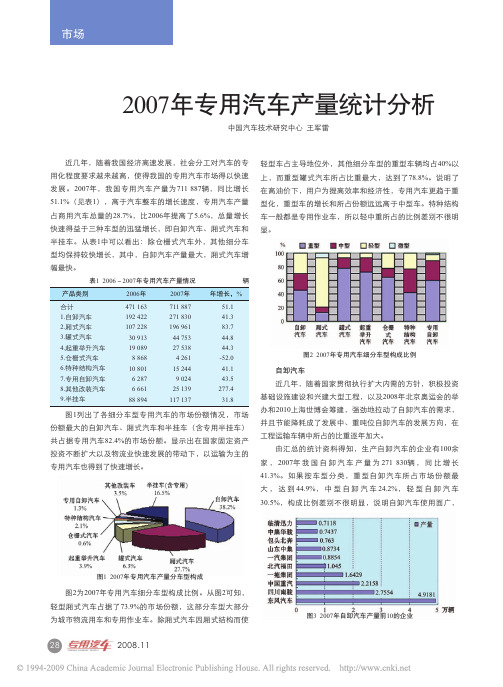

2007年,我国专用汽车产量为711 887辆,同比增长51.1%(见表1),高于汽车整车的增长速度,专用汽车产量占商用汽车总量的28.7%,比2006年提高了5.6%,总量增长快速得益于三种车型的迅猛增长,即自卸汽车、厢式汽车和半挂车。

从表1中可以看出:除仓栅式汽车外,其他细分车型均保持较快增长,其中,自卸汽车产量最大,厢式汽车增幅最快。

图1列出了各细分车型专用汽车的市场份额情况,市场份额最大的自卸汽车、厢式汽车和半挂车(含专用半挂车)共占据专用汽车82.4%的市场份额。

显示出在国家固定资产投资不断扩大以及物流业快速发展的带动下,以运输为主的专用汽车也得到了快速增长。

图2为2007年专用汽车细分车型构成比例。

从图2可知,轻型厢式汽车占据了73.9%的市场份额,这部分车型大部分为城市物流用车和专用作业车。

除厢式汽车因厢式结构而使2007年专用汽车产量统计分析中国汽车技术研究中心 王军雷轻型车占主导地位外,其他细分车型的重型车辆均占40%以上,而重型罐式汽车所占比重最大,达到了78.8%。

说明了在高油价下,用户为提高效率和经济性,专用汽车更趋于重型化,重型车的增长和所占份额远远高于中型车。

特种结构车一般都是专用作业车,所以轻中重所占的比例差别不很明显。

自卸汽车近几年,随着国家贯彻执行扩大内需的方针,积极投资基础设施建设和兴建大型工程,以及2008年北京奥运会的举办和2010上海世博会筹建,强劲地拉动了自卸汽车的需求,并且节能降耗成了发展中、重吨位自卸汽车的发展方向,在工程运输车辆中所占的比重逐年加大。

由汇总的统计资料得知,生产自卸汽车的企业有100余家,2007年我国自卸汽车产量为271 830辆,同比增长41.3%。

如果按车型分类,重型自卸汽车所占市场份额最大,达到44.9%,中型自卸汽车24.2%,轻型自卸汽车30.5%,构成比例差别不很明显,说明自卸汽车使用面广,表1 2006~2007年专用汽车产量情况 辆图1 2007年专用汽车产量分车型构成图2 2007年专用汽车细分车型构成比例图3 2007年自卸汽车产量前10的企业2008.1129生产企业大都具备轻中重系列产品的能力,能满足市场各类差异化的需求。

2007年中国汽车市场形势分析2007年我国汽车产销量连续第九年实现两位数增长,汽车进、出口增长较快,汽车市场价格继续稳中有降。

2007年国内汽车市场运行特点:(一)国内汽车生产一年跃上200万辆台阶。

近年来,我国国民经济持续较快增长,居民消费结构由衣食为主向住行为主过渡,国内对汽车产品的巨大需求成为全球瞩目的焦点。

我国汽车产量由2000年的200万辆迅速上升到2006年的738万辆,实现了自2001年底我国加入世界贸易组织以来,汽车产量连续5年每年突破一个百万辆台阶的壮举。

进入2007年,我国汽车生产继续保持快速增长。

据国家统计局统计,全年汽车产量突破900万辆大关,达到904.3万辆,一年跃上一个200万辆台阶,同比增长22.9%。

在产量基数逐年走高的基础上,连续第九年实现两位数增长。

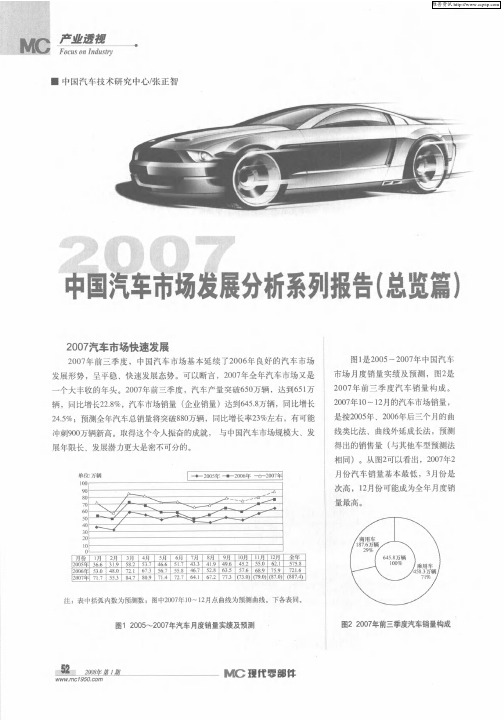

(参见图1)图1:1990-2007年汽车产量及增长率变化情况从各月情快增长,国内汽车产况看,今年以来, 承接2006年国内汽车市场的较量继续一路走高。

1月为78.7万辆,2月为59.7万辆,3月为88.96万辆,刷新历史最高月产水平。

一季度累计国内汽车产量突破200万辆大关,达到225.13万辆,已超过2000年全年的汽车产量,同比增长22.3%。

二季度以后,汽车生产开始逐月下滑,4月、5月、6月三个月产量分别为84万辆、74.4万辆和75.9万辆,但依然保持较高月产水平。

7月月产53.09万辆,是今年月产量最低点,8月开始回升,为66.1万辆,9月回升速度加快,后四个月产量分别为78.3万辆、75.2万辆、86.5万辆和84.9万辆。

全年平均月产量75.36万辆,比上年同期高出13.8万辆。

(参见图2)图2 2007年各月汽车生产量及同比增减变化情况 单位:万辆;%长2据汽车工业协会统计,2007年全国汽车销售8增长的带动下,2007年商用车销售呈现加快发展势头分车型看,2007年各车型产量增长较为均衡。

载货汽车产量229.7万辆,同比增3.1%,客车产量178.7万辆,同比增长16.9%,增速分别比上年提高8个和5.6个百分点。

2009年1-12月中国汽车市场产销分析报告一、09年汽车工业走势1、总体评述A. 12月零售超强于厂家销量由于2010年的春节较晚,12月的终端市场应较平淡,但政策优惠的末班车效应大显威力。

由于今年的税收优惠要到年底截止,这引起消费者的提早购车获取更大优惠政策,也就是车市的末班车效应在强化。

由于12月的市场火爆,各家表现都很好,很多平时走势较平缓的企业更感觉到销量数字的振奋,但冷热的反差很很大的。

供不应求的车型在12月的旺销也没有明显的销量变化,而众多消费者的抢购热情都集中到平销的车型中,因此出现很多普通车型更加惊喜的反差状态。

而12月的月末生产难以实现当年销售,因此厂家提早放假休息的较多,厂家销量低于零售也是历年没有出现的。

版权声明:本稿件为搜狐汽车独家原创稿件,版权为搜狐汽车所有,未经许可,严禁转载或改编、改写。

B. 1月的走势急速火爆虽然12月的市场火爆,各家表现都很好,但进入2010年的1月的元旦销量走势就有了预期中的停顿。

由于厂家没有商品车资源供给经销商的元旦销售,而经销商的库存也被12月末的火爆而抢购一空,消费者也不愿赶在优惠刚缩小的心理过渡期去选购,因此2010年的元旦车市成为厂家、经销商、消费者都相对轻松的时期。

加之元旦的北方暴雪寒潮,新一轮消费热潮启动延迟了几天。

但1月的厂家要面对新的一轮春节前消费热潮,加之厂家希望1月的销量开门红,而经销商的库存极度缺乏,因此2010年的1月虽只有20天工作日,但厂家销量依旧较高。

09年的粘膜成交价回升较快。

虽然厂家希望经销商把厂家的促销充分体现在成交价格上,但供求关系决定经销商的优惠必然缩水。

消费者等春节前购车,市场供需趋于平衡的经销商让利幅度要比12月大一些,这完全可以抵冲2.5%的购置税。

从消费者购车的总成本最低的角度看,春节前购车并不会吃亏,1月的市场零售依旧较好。

C. 4季度整车企业利润同比增长3倍09年的汽车市场走势较强,整车企业的增产增收趋势越走越强。

2007年排名总计(辆)8791528排名1上海汽车工业(集团)公司15540391 2中国第一汽车集团14359822 3东风汽车集团11372553 4长安汽车(集团)有限责任公司8576934 5北京汽车工业控股集团有限责任公司6940745 6广州汽车工业集团有限公司5134956 7奇瑞汽车有限公司3808177 8华晨汽车集团控股有限公司3005188 9哈飞汽车工业集团2430799 10浙江吉利控股集团有限公司21951210占比前三名41272760.469460599前三名前五名56790430.645967686前五名前十名73364640.83449248前十名2008年2009年总计(辆)9336326排名总计(辆)上海汽车工业(集团)公司17206501上海汽车工业(集团)公司中国第一汽车集团15329232中国第一汽车集团东风汽车集团13206063东风汽车集团中国长安汽车集团股份有限公司11966824中国长安汽车集团股份有限公司北京汽车工业控股集团有限责任公司7716395北京汽车工业控股集团有限责任公司广州汽车工业集团有限公司5259796广州汽车工业集团有限公司奇瑞汽车股份有限公司3560937奇瑞汽车股份有限公司比亚迪汽车有限责任公司2852428比亚迪汽车有限责任公司华晨汽车集团控股有限公司2218239华晨汽车集团控股有限公司安徽江淮汽车集团20758510安徽江淮汽车集团占比45741790.489933513前三名654776165425000.70075745前五名966054381392220.87177997前十名118932752010年13644794排名总计(辆)18061936排名27054571上海汽车工业(集团)公司35584401 19445762东风汽车集团27248152 18977283中国第一汽车集团25581663 18698024中国长安汽车集团股份有限公司23787984 12429805北京汽车工业控股集团有限责任公司14898655 6066216广州汽车工业集团有限公司7242216 5003037奇瑞汽车股份有限公司6820607 4483978比亚迪汽车有限责任公司5198068 3483079华晨汽车集团控股有限公司5013699 32910410安徽江淮汽车集团45848210占比占比0.47987247前三名88414210.489505721前三名0.708002114前五名127100840.703694443前五名0.871634632前十名155960220.863474547前十名2011年总计(辆)18505100上海汽车工业(集团)公司3966000东风汽车集团3058600中国第一汽车集团2601400中国长安汽车集团股份有限公司2008500北京汽车工业控股集团有限责任公司1526300广州汽车工业集团有限公司740400奇瑞汽车股份有限公司641700华晨汽车集团控股有限公司566800安徽江淮汽车集团494800长城汽车集团486800占比96260000.520180923131608000.711198534160913000.869560283。

贾新光:2004年1至12月汽车工业产销分析(搜狐汽车评论贾新光/文)(点击作者姓名察看每月汽车产销分析)一.当月产销分析12月全国汽车产量完成40.35万辆,比上月下降7.43%;销售完成48.67万辆,比上月增长7.71%。

从产量来看,轿车降幅最大,下降11.14%;货车增幅位居第二,下降5.87%;客车下降2.38%;从销量来看,轿车增长22.02%,客车、和货车分别下降3.91%和3.97%。

二、累计产销量分析1-12月汽车累计产量为507.05万辆,与去年同期相比增长14.11%;累计销量507.11万辆,同比增长15.50%。

汽车产销量都突破了500万辆,创造了新的纪录。

全年累计产销基本平衡。

与年初相比,累计产销增幅大幅度下降,产销呈现前高后低的局面,主要是因为宏观调控、金融紧缩的影响,消费者持币待购也是一个重要原因。

其中:载货车累计产销151.47万辆和152.59万辆,同比分别增长23.21%和25.97%;客车累计产销123.95万辆和121.87万辆,同比分别增长8.17%和5.12%;轿车累计产销231.63万辆和232.65万辆,同比分别增长11.99%和15.17%。

12月,汽车产销量环比出现明显的下降,产量已经低于去年同月。

本月轿车生产17.14万辆,销售24.75万辆,销量大于产量7.61万辆,是异乎寻常的情况,说明厂家大量向商家转移库存。

三、2004年1-11月经济效益分析今年1-11月,全行业完成工业总产值10052.31亿元,同比增长18.58%;完成工业增加值1687.62亿元,同比下降4.91%;产品销售收入完成9809.47亿元,同比增长17.54%;利润总额完成678.67亿元,同比下降7.31%。

在产量、产值增速继续趋缓的同时,工业增加值、利润总额出现负增长,原材料、能源涨价,减产和降价减少了经济效益。

1-10月,重点企业(集团)完成工业总产值5042.05亿元,同比增长16.58%;完成工业增加值1251.42亿元,同比增长9.08%;产品销售收入4975.45亿元,同比增长16.44%;利润总额372.14亿元,同比下降5.01%。

2007年全球汽车市场分析2007-1-15 9:15:00 点击次数:786 类型:转载编辑:ghf加拿大Scotia银行汽车工业专家戈麦斯先生近日对2007年全球汽车走势发表评论。

中国、印度和拉丁美洲汽车市场在2007年仍将保持强劲增长,但受到经济增速放缓的影响,美国、加拿大、西欧和日本等成熟汽车市场将表现乏力,因此预计2007年全球汽车业将结束已经持续五年的增长。

一、中国市场“2006年的中国汽车市场强劲增长40%,达到410万辆,超过年销量340万辆的德国市场成为全球第三大汽车市场,并且2007年仍将继续增长。

2006年增幅最大的是小型和中型轿车,占到了总销量的三分之二,其份额几乎翻了一番。

”戈麦斯先生谈道,“中国将紧随美国之后,在2010年之前成为全球第二大汽车市场,较低的汽车保有率、不断增加的收入和不断下跌的车价,中国拥有太多刺激销量增长的因素。

七国集团的汽车保养量达到了每千人749辆,而在中国每千人仅有24辆汽车,这是一个非产庞大的市场。

”虽然通用、大众等外资品牌在中国市场的占有率高达75%,但主攻中小型轿车的吉利、奇瑞等自主品牌来势汹汹,年增长率高达50%。

在中国市场,80%的车主都是第一次购买轿车,并且他们的收入保持着两位数的增长率,预计在2010年之前汽车销量仍能保持每年15%以上的增长率。

中国本土汽车制造商并不满足日益繁荣的国内市场,中国已经在2005年成为汽车出口国,表现突出的奇瑞公司已经将他们生产的廉价车型出口到30多个国家,非洲、东南亚和中东市场成为主要目标,在出口美国的计划受阻后转而进军欧洲市场。

二、印度市场“印度是另一个充满活力的新兴汽车市场,2006年的销量增长高达20个百分点。

”戈麦斯先生补充说,“在印度仅有1%的人拥有自己的汽车,年销售额有望在2010年之前增长到200万辆。

”印度最大的本土汽车制造商Maruti Udyog公司支配着印度市场,占到市场份额的一半。

/20080121/n254790257.shtml2007年全年中国汽车市场产销分析报告2008年01月21日13:53一、07年汽车工业走势(相关数字源自中汽协产销快讯)07年中国汽车市场保持高速增长态势,1-12月汽车销量879万台,增长21.84%;而汽车整车企业效益的增长更是喜人,据290家整车企业的统计,1-11月主营业务收入9157亿元,同比增长27%,净利润达到589.5亿元,同比06年增速达到75.6%。

商用车的快速增长成为中国汽车工业销量和效益提升的最重要支撑。

但07年12月的销量同比增长相对较低,部分车型已经低于06年同期销量,07年汽车厂家的运作越来越稳健。

图表 1乘用车07年表现对比分析单位万台,%中国汽车市场在历经04-05年的低增长后,06-07年增速大幅提升。

从增长比例看07年比06年稍低,但均在20%以上,07年是汽车市场的好年景。

虽然07年销量增速慢于06年,但销售的绝对数量增长仍是07年最高,达到157.5万台,这比06年的145万台又有新的提升,也就是中国汽车市场的规模扩张的越来越诱人。

07年的商用车增速快于乘用车是最大特色,这是02年以来少有的违背正常私车普及规律的现象,04年出现此种情况是乘用车的市场受到严重的冲击,而07年是商用车的自身走势超强和政策影响。

商用车的高增长是内需与出口的共同促进,出口成为中国汽车市场最强大合持久的增长动力。

商用车在历经05年的负增长后快速回升,07年1-12月达到22.3%的增速。

而乘用车07年增速放缓,07年1-12月达到21.7%的增速,较06年的增速下滑8个百分点。

图表 2中国汽车厂家04-07年销售走势07年汽车市场1季度表现较强,2季度后随波而行,与06年走势基本相同。

3季度走势平缓,4季度增速较慢。

07年的4季度的汽车销量同比增长为15%,是06年以来增速最低的季度。

从05年以来4季度的销量增幅基本均是全年的高点或次高点, 05年4季度增长23%,06年25%,仅有06年回落到20%以下。

由于国家休假方式调整,07年的12月的月末两天休息,因此12月的汽车有效销售时间缩短,增速放缓,但这也为08年的持续增长奠定基础。

2、历年汽车大类车型走势对比图表 3汽车各大类车型近期走势对比07年汽车市场的较快增长主要来自SUV和商用车中的客车、半挂牵引车、客货非完整车辆的高增长贡献。

货车因总量较大,其增量贡献度较大。

由于轿车占整个汽车市场销量的53%,因此其增速连续快速下滑成为制约汽车市场进一步高速增长的主要原因。

受到商用车销量增速较快的影响,乘用车的汽车市场地位稍有下降,但轿车占汽车市场比例基本稳定在53%,无突破、无下滑。

3、07年汽车月度增长分析图表 4中国汽车各车型月度走势特征07年汽车增长的动力变化,上半年是商用车快于乘用车,而下半年是乘用车好于商用车。

尤其是9月和12月的两个季度收尾月度的商用车增速下滑明显,12月的商用车增速为4%,商用车增速放缓的特征明显。

由于06年下半年的商用车进入增长周期,上半年的商用车拉动汽车市场的快速增长,而下半年则是乘用车贡献越来越大。

但乘用车的4季度增速已经滑进20%以内,增长动力减弱。

4、07年汽车主力车型月度销量走势图表 5汽车各主力车型月度销量走势轿车、微客、货车是汽车市场的3大主力车型。

11月和12月的乘用车销量创出新高主要是轿车的贡献。

07年货车市场增速回落,12月销量创出近期新低,持续1年的高增长态势逐步结束。

二、轿车市场增长分析1、历年轿车各排量市场构成分析图表 6轿车各排量市场05-07年结构变化分析07年轿车市场的增长主要依靠1.6-2.0升的中档轿车拉动,影响轿车市场增长的主要车型是1升以下小排量。

2.5升以上大排量市场份额总体降低。

1-1.6升的份额下滑2%与2-2.5升的上升1%形成互补,而1.6-2升的上升6%与1升以下的下降5%也形成对等,需求升级的排量互补较明显。

连续的2年的1升以下市场的份额以4个百分点的速度快速萎缩已经引起社会关注。

2、07年轿车市场12月和年度增速对比07年1-12月轿车增长23%,而12月仅增长15%,低于年度平均水平。

影响12月销量提升的主要车型为1.0-1.6升和2.0-2.5 升系列,因此1-1.6升对12月的销量增长影响最大。

1升以下车型市场进入年末回升期,下滑速度减慢,12月的同比增速回升到-22%,而且这是在自主品牌厂家有意调整的情况下取得的。

3、07年轿车主力排量走势图表 7轿车主力排量走势影响12月轿车市场增长的主要是2.0-2.5升系列的车型,其较9月减少0.5万台,这主要是日系的销售波动。

12月1-1.6升的销量拉升较快主要是部分厂家的年末冲刺。

1.6升-2.0升的走势最强,几乎没有季节性的需求波动概念,年末的冲高更为突出。

三、汽车企业走势1、主要汽车集团年度销量和增长分析07年大集团的增速平稳和小集团的分化成为重要特征。

上汽集团、一汽集团、东风集团、长安集团的排序位置稳定,增长速度依次下降。

上汽的增速较快,达到25%;东风和长安集团的增速在21%左右。

哈飞集团的低增长是主力集团中最大特征,07年东风与哈飞的总量仍低于一汽,因此未来大集团格局不会变化。

广汽的日系品牌和自主品牌的华晨、奇瑞、长城的较快增长成为亮点。

而吉利的增速偏低。

2、主要汽车集团12月销量和环比11月的销量增长分析12月各汽车集团走势差异明显,这并非实力的体现,而是稳健度的对比。

汽车企业的成熟度差异很大。

上汽和东风的12月异常增长较快,其中部分合资厂家的年末冲刺心切。

一汽、奇瑞的销量控制较稳健,而吉利等前期市场增长压力较大的厂家的年末业绩考虑较多。

3、乘用车企业分类走势07年乘用车的销量第一仍是上海通用五菱,但因为部分厂家不把微客列入乘用车的考虑范围,因此狭义概念的乘用车中冠军是上海通用。

07年乘用车企业增速反差较大,上海通用被一汽大众在轿车领域超越。

07年自主品牌主力企业的低增长较明显,奇瑞、吉利等厂家走势减速趋势明显。

四、轿车品牌走势07年轿车品牌格局调整,前十名中中档以上品牌增多。

前两名的捷达和凯越的排名不变,而06年第三名的伊兰特被凯美瑞替代。

福克斯替代雅阁的第6的位置。

桑塔纳和桑3000的地位均下滑明显。

07年前10名品牌的增速远低于轿车市场的增速,轿车品牌仍呈扩散化的趋势。

福美来进入前10名,旗云的地位下滑明显,自主品牌的调整体现的较明显。

夏利和QQ等自主品牌在轿车品牌地位没有改变。

12月的乘用车品牌格局快速变化,凯越大幅增长并保持月度第一。

乐风的超越也是历史少有的特色,不过其出口的贡献较大。

卡罗拉降到12月的第4名,作为新品的卡罗拉的增量速度很快。

捷达的销量下滑较大,伊兰特回升, A级车的竞争激化,卡罗拉和花冠的向下冲击效果明显。

12月前10名的自主品牌格局变化。

夏利、QQ退出前10名,由福美来替代其位置。

自主品牌的主动调整显示其不断成熟。

五、集中度分析在07 年汽车市场高速蓬勃发展的背景下,汽车工业的新势力不断涌现,老的核心厂家和品牌的影响力不断下降,汽车工业的散乱局面仍在延续,核心厂家和品牌的竞争力仍较差。

无论是老的汽车集团还是轿车品牌都处于份额下降的状态。

前5名汽车集团的销量份额下降1%,,但6-10名汽车集团的份额较稳定,也就是二线厂家的表现更突出。

轿车品牌处于新老交替中,前5名品牌份额下降,而6-10名的轿车品牌的销量份额也在下降,份额下降较前5名更快。

五、乘用车竞争格局1、乘用车各车系07年表现由于微客等的优势,乘用车的自主品牌始终在乘用车市场占据领军地位,自主品牌份额仍保持40%的高位,日系的份额上升到24%,德系份额为 15.2%。

07年1-12月乘用车自主品牌销量达255万台,增速22.6%,低于合资品牌的23.4%的总体增速约0.6个百分点,这主要是轿车的竞争影响。

日系和德系达到30%以上的高速增长,美系增长稍慢于自主品牌。

法系等其他欧洲厂家表现较差。

韩系依旧不理想。

07年日系和德系的市场份额总体处于上升中,但日系更为强劲,日系在乘用车市场几乎是一路上行,德系的9月后表现稍差。

乘用车市场的自主品牌份额处于逐步回落状态,4季度的回落趋势较明显,尤其是12月的自主品牌的下滑很明显。

微客、轿车自主品牌车型的年末走势不突出。

美系车型表现较为稳定,但12月的表现异常好,这与德系的走势反差明显。

12月的各车系表现进一步分化,3家增长,3家下滑。

日系和美系厂家增长突出,德系也是正增长。

而自主品牌12月的增速是近期首次出现的负增长,为-1.8%。

12月的表现并不一定是企业竞争力的最终体现,而是有些厂家心态的体现,是对前期运行不力的修正。

2、自主品牌分析自主品牌07年的乘用车销量增长47.2万台,份额达到40.4%,较06年下降0.1个百分点。

其中轿车的增量达到25.8万台,增量贡献度最大,轿车自主品牌07年的轿车市场份额达到26.4%,较06年上升0.5个百分点,提升减缓。

SUV的自主品牌07年的SUV市场份额达到 56.4%,较06年上升5.8个百分点,但因为SUV总量小,因此增量仅有9.1万台。

MPV的自主品牌07年新品较多,但表现均较差,在MPV市场的份额下滑2.8个百分点。

由于07年的乘用车市场增速减缓,因此自主品牌的增速也有下降的趋势,这在轿车市场最为明显,轿车的自主品牌07年增速较06年下滑3个百分点,但份额仍上升。

乘用车自主品牌的总体份额下滑主要是在各主力市场的份额地位不同,在增长最慢的微客市场,自主品牌份额100%,而在销量最大的轿车市场,自主品牌的份额最低。

07年自主品牌在各细分市场的走势不太理想,有下滑的趋势,尤其是在轿车和MPV市场。

轿车市场中,自主品牌出现逐级下滑的态势。

1季度的自主品牌走势较强,维持在30%的较高份额水平,2季度出现调整的趋势,7-8月的调整加速。

9月自主品牌调整后发力,但年末又出现持续的回落。

SUV作为新的关注亮点,合资品牌加大投入,自主品牌在9月后市场地位逐步下滑,11月已经达到年内新低点,12月继续突破。

07年轿车自主品牌走势的下滑主要体现在小型车市场的份额快速下降,其他市场的份额下降速度稍慢。

小型车的合资品牌新车推进速度加快,导致自主品牌出现多个下滑台阶,6-7月的下滑台阶较明显,11-12月的下滑台阶也幅度较大。

这是合资品牌在高端市场布局和拼抢后的向下延伸,乐风、马自达2等表现突出,自主品牌的市场阵地被压缩。

3、日系品牌走势12月日系品牌在乘用车总体份额相对稳定,因其风格相对稳健,年末的美系异常拉升对日系份额地位有影响。

总体看日系在各细分市场均表现较好,其中轿车最为明显,在11月创出年度份额新高后,12月依旧高位稳定。