采购业务核算练习

- 格式:ppt

- 大小:85.00 KB

- 文档页数:16

六、业务处理题练习一(一)目的:练习企业材料采购业务的核算。

(二)资料:光明工厂××年10月份发生如下存货业务1.自五星工厂购入A材料300公斤,每公斤买价4。

50元,金额计1350元,价外增值税229.50元,又支付市内大宗运杂费200元,以上款项共1779.50元,己用银行存款支付。

材料己运达企业,但尚未验收入库。

2.从利达工厂购入B材料1000公斤,每公斤买价10元,金额计10000元,进项税额l700元,由供货方代垫运杂费500元,全部款项未付,材料己验收入库.5.15日,向新兴厂采购C材料500件,每件单价25元,由供方代垫运杂费800元,该材料应付进项税额2125元,材料己全部验收入库,并如数签发和承兑期限为三个月的商业汇票交给供方。

6。

20日,支付己到期的不带息商业汇票一张,面值为20000元.7。

25日,向红星厂购入A材料1000公斤,每公斤5元,金额计5000元,专用发票上列示的进项税额为850元,供方代垫运杂费350元,材料己验收入库,款项末付。

8。

30日,签发一张期限为两个月的商业承兑汇票给红星厂,还清25日所欠的账款。

(三)要求:根据以上资料,编制会计分录。

练习二(一)目的:练习工业企业生产加工业务的核算。

(二)资料:××年1月,益民工厂发生以下生产加工业务:1.本月领用材料情况见下表。

材料用途领用材料的实际成本合计甲材料乙材料生产产品直接耗用22800 8000 30800子产品15000 6000 21000丑产品7800 2000 9800生产车间修理用1300 150 1450行政管理部门用250 250合计24100 8400 325002。

结算本月应付职工工资总额为18000元,其中:生产工人工资总额为l0000元(子产品7500元,丑产品2500元),车间管理人员的工资总额为5000元,企业管理人员的工资总额为3000元。

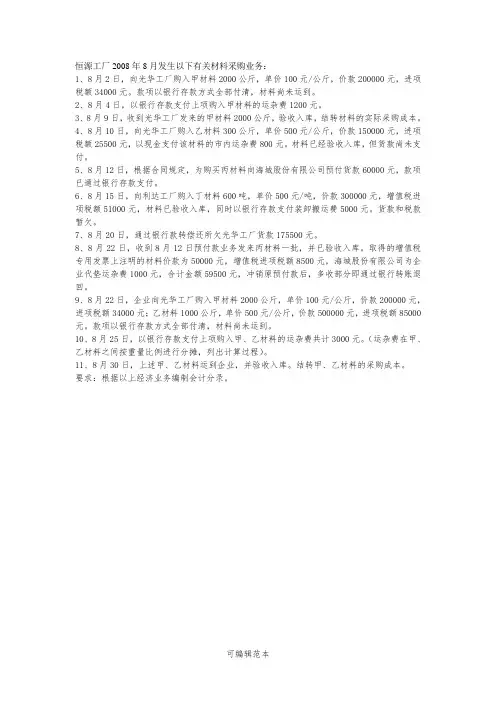

恒源工厂2008年8月发生以下有关材料采购业务:1、8月2日,向光华工厂购入甲材料2000公斤,单价100元/公斤,价款200000元,进项税额34000元。

款项以银行存款方式全部付清,材料尚未运到。

2、8月4日,以银行存款支付上项购入甲材料的运杂费1200元。

3、8月9日,收到光华工厂发来的甲材料2000公斤,验收入库,结转材料的实际采购成本。

4、8月10日,向光华工厂购入乙材料300公斤,单价500元/公斤,价款150000元,进项税额25500元,以现金支付该材料的市内运杂费800元。

材料已经验收入库,但货款尚未支付。

5、8月12日,根据合同规定,为购买丙材料向海城股份有限公司预付货款60000元,款项已通过银行存款支付。

6、8月15日,向利达工厂购入丁材料600吨,单价500元/吨,价款300000元,增值税进项税额51000元,材料已验收入库,同时以银行存款支付装卸搬运费5000元。

货款和税款暂欠。

7、8月20日,通过银行款转偿还所欠光华工厂货款175500元。

8、8月22日,收到8月12日预付款业务发来丙材料一批,并已验收入库。

取得的增值税专用发票上注明的材料价款为50000元,增值税进项税额8500元,海城股份有限公司为企业代垫运杂费1000元,合计金额59500元,冲销原预付款后,多收部分即通过银行转账退回。

9、8月22日,企业向光华工厂购入甲材料2000公斤,单价100元/公斤,价款200000元,进项税额34000元;乙材料1000公斤,单价500元/公斤,价款500000元,进项税额85000元。

款项以银行存款方式全部付清,材料尚未运到。

10、8月25日,以银行存款支付上项购入甲、乙材料的运杂费共计3000元。

(运杂费在甲、乙材料之间按重量比例进行分摊,列出计算过程)。

11、8月30日,上述甲、乙材料运到企业,并验收入库。

结转甲、乙材料的采购成本。

要求:根据以上经济业务编制会计分录。

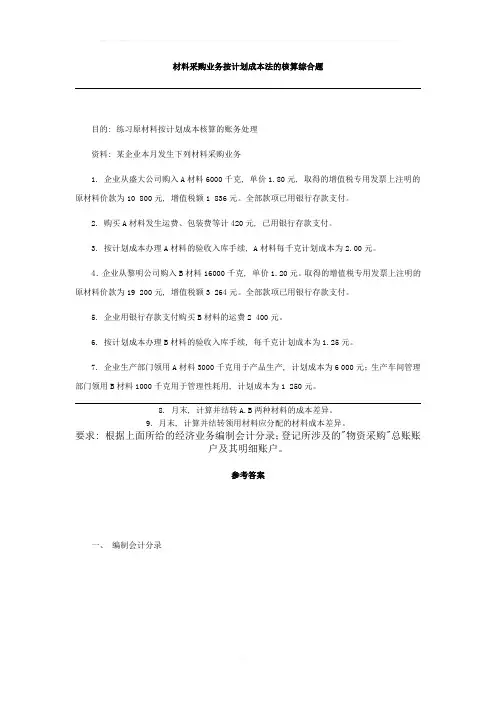

材料采购业务按计划成本法的核算综合题目的: 练习原材料按计划成本核算的账务处理资料: 某企业本月发生下列材料采购业务1. 企业从盛大公司购入A材料6000千克, 单价1.80元, 取得的增值税专用发票上注明的原材料价款为10 800元, 增值税额1 836元。

全部款项已用银行存款支付。

2. 购买A材料发生运费、包装费等计420元, 已用银行存款支付。

3. 按计划成本办理A材料的验收入库手续, A材料每千克计划成本为2.00元。

4.企业从黎明公司购入B材料16000千克, 单价1.20元。

取得的增值税专用发票上注明的原材料价款为19 200元, 增值税额3 264元。

全部款项已用银行存款支付。

5. 企业用银行存款支付购买B材料的运费2 400元。

6. 按计划成本办理B材料的验收入库手续, 每千克计划成本为1.25元。

7. 企业生产部门领用A材料3000千克用于产品生产, 计划成本为6 000元;生产车间管理部门领用B材料1000千克用于管理性耗用, 计划成本为1 250元。

8. 月末, 计算并结转A.B两种材料的成本差异。

9.月末, 计算并结转领用材料应分配的材料成本差异。

要求: 根据上面所给的经济业务编制会计分录;登记所涉及的"物资采购"总账账户及其明细账户。

参考答案一、编制会计分录本例A.B两种材料的成本差异率为:A材料成本差异率=(0-780)÷(0+12000)= -6.5%B材料成本差异率=(0+1600)÷(0+20000)=8%本例生产部门和车间管理部门领用A.B两种材料应负担的成本差异额为: 生产部门领用材料应负担成本差异=6 000×(-6.5%)=-390元(节约差)车间管理部门领用材料应负担成本差异= 1 250×(8%)=100元(超支差)二、登记账户Welcome To Download欢迎您的下载, 资料仅供参考!。

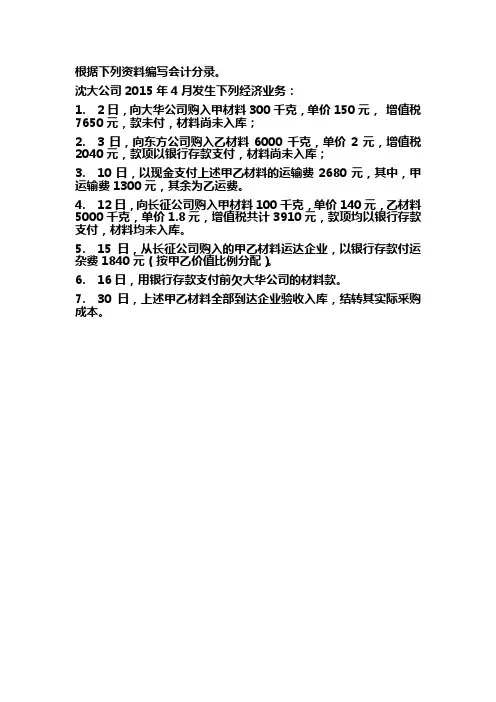

根据下列资料编写会计分录。

沈大公司2015年4月发生下列经济业务:

1. 2日,向大华公司购入甲材料300千克,单价150元,增值税7650元,款未付,材料尚未入库;

2. 3日,向东方公司购入乙材料6000千克,单价2元,增值税2040元,款项以银行存款支付,材料尚未入库;

3. 10日,以现金支付上述甲乙材料的运输费2680元,其中,甲运输费1300元,其余为乙运费。

4. 12日,向长征公司购入甲材料100千克,单价140元,乙材料5000千克,单价1.8元,增值税共计3910元,款项均以银行存款支付,材料均未入库。

5. 15日,从长征公司购入的甲乙材料运达企业,以银行存款付运杂费1840元(按甲乙价值比例分配)。

6. 16日,用银行存款支付前欠大华公司的材料款。

7. 30日,上述甲乙材料全部到达企业验收入库,结转其实际采购成本。

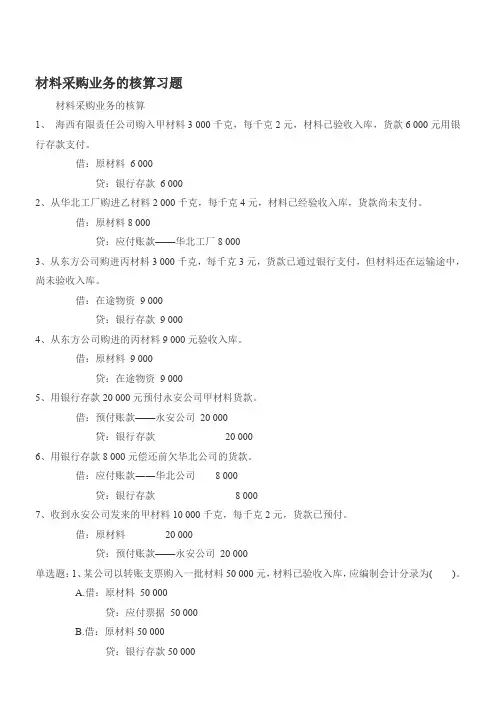

材料采购业务的核算习题材料采购业务的核算1、海西有限责任公司购入甲材料3 000千克,每千克2元,材料已验收入库,货款6 000元用银行存款支付。

借:原材料6 000贷:银行存款 6 0002、从华北工厂购进乙材料2 000千克,每千克4元,材料已经验收入库,货款尚未支付。

借:原材料8 000贷:应付账款——华北工厂8 0003、从东方公司购进丙材料3 000千克,每千克3元,货款已通过银行支付,但材料还在运输途中,尚未验收入库。

借:在途物资9 000贷:银行存款9 0004、从东方公司购进的丙材料9 000元验收入库。

借:原材料9 000贷:在途物资9 0005、用银行存款20 000元预付永安公司甲材料货款。

借:预付账款——永安公司20 000贷:银行存款20 0006、用银行存款8 000元偿还前欠华北公司的货款。

借:应付账款――华北公司8 000贷:银行存款8 0007、收到永安公司发来的甲材料10 000千克,每千克2元,货款已预付。

借:原材料20 000贷:预付账款——永安公司20 000单选题:1、某公司以转账支票购入一批材料50 000元,材料已验收入库,应编制会计分录为( )。

A.借:原材料50 000贷:应付票据50 000B.借:原材料50 000贷:银行存款50 000C.借:原材料50 000贷:应收票据50 000D.借:银行存款50 000贷:原材料50 000[答案]B2、某公司收到上月份购买的一批在途商品53 000元,并办理了验收入库手续,编制会计分录为( )。

A.借:原材料53 000贷:在途物资53 000B.借:库存商品53 000贷:在途物资53 000C.借:原材料53 000贷:银行存款53 000D.借:库存商品53 000贷:原材料53 000[答案]B3、某公司拟向乙公司购买A产品600件,单价为500元,按合同规定向乙公司开出转账支票180000元,其余货款待商品验收入库后支付,编制会计分录为( ) 。

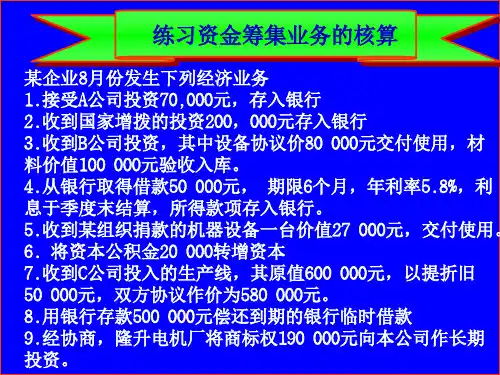

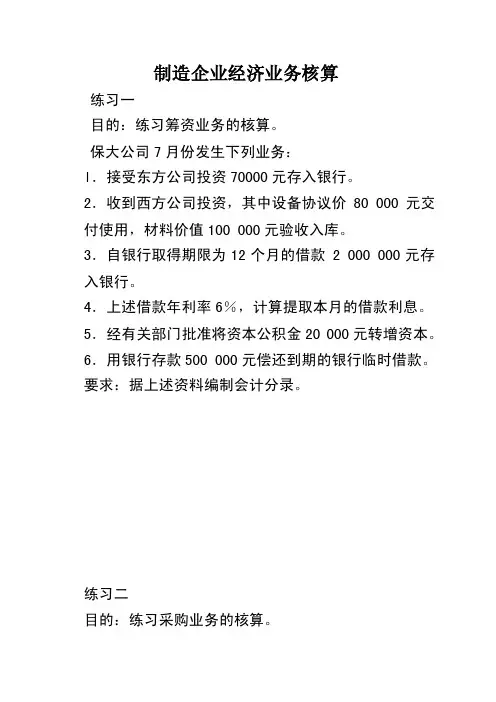

制造企业经济业务核算练习一目的:练习筹资业务的核算。

保大公司7月份发生下列业务:l.接受东方公司投资70000元存入银行。

2.收到西方公司投资,其中设备协议价80 000元交付使用,材料价值100 000元验收入库。

3.自银行取得期限为12个月的借款 2 000 000元存入银行。

4.上述借款年利率6%,计算提取本月的借款利息。

5.经有关部门批准将资本公积金20 000元转增资本。

6.用银行存款500 000元偿还到期的银行临时借款。

要求:据上述资料编制会计分录。

练习二目的:练习采购业务的核算。

保大公司7月份发生下列物资采购业务:1.购入甲材料6 000千克,单价8元,增值税税率17%,价税款未付。

2.用银行存款2 722元支付上述甲材料外地运杂费。

3.购入乙材料 7 200千克,单价10元,增值税税率17%,价税款均通过银行付清。

4.购进丙材料2 800千克,含税单价9.36元,丁材料10 000千克,含税单价5.85元,税率17%,款项均已通过银行付清,5.供应单位代垫乙、丙、丁材料外地运杂费共3300元(共同性运杂费按采购重量分配)。

6.用银行存款10000元预付订购材料款。

7.以前月份已预付款100 000元的A材料本月到货,并验收入库,价税款合计117 000元,增值税税率为17%,用银行存款补付尾款。

8.本月购入的甲、乙、丙、丁材料均已验收入库,结转其成本。

要求:编制本月业务的会计分录。

练习三目的:练习生产业务的核算。

保大公司7月份发生下列产品生产业务:l.将58 000元转入职工工资存折。

2.用银行存款2 000元支付本月份车间房租。

3.仓库发出材料,用途如下:1号产品生产耗用 120 000元2号产品生产耗用 180 000元车间生产用固定资产维修耗用 4200元厂部办公设备维修耗用 1500元4.开出现金支票7 500元购买厂部办公用品。

5.开出现金支票4 000元支付厂部设备修理费。

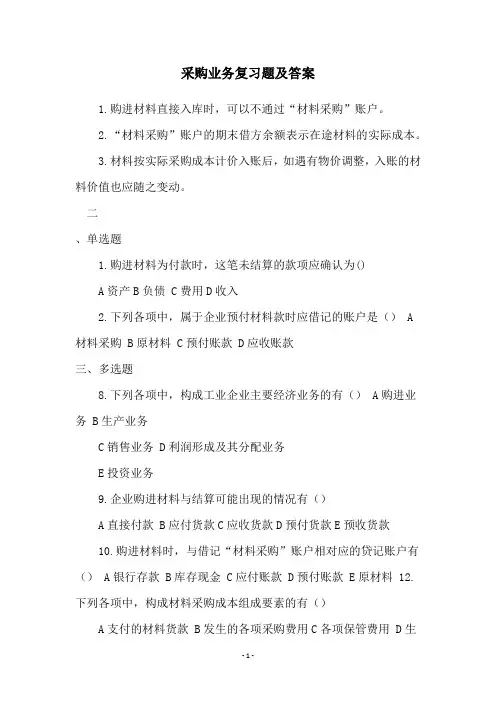

采购业务复习题及答案1.购进材料直接入库时,可以不通过“材料采购”账户。

2.“材料采购”账户的期末借方余额表示在途材料的实际成本。

3.材料按实际采购成本计价入账后,如遇有物价调整,入账的材料价值也应随之变动。

二、单选题1.购进材料为付款时,这笔未结算的款项应确认为()A资产B负债 C费用D收入2.下列各项中,属于企业预付材料款时应借记的账户是() A材料采购 B原材料 C预付账款 D应收账款三、多选题8.下列各项中,构成工业企业主要经济业务的有() A购进业务 B生产业务C销售业务 D利润形成及其分配业务E投资业务9.企业购进材料与结算可能出现的情况有()A直接付款 B应付货款C应收货款D预付货款E预收货款10.购进材料时,与借记“材料采购”账户相对应的贷记账户有() A银行存款 B库存现金 C应付账款 D预付账款 E原材料 12.下列各项中,构成材料采购成本组成要素的有()A支付的材料货款 B发生的各项采购费用C各项保管费用 D生产中的消耗 E采购材料的资金利息13.企业采用预付材料款购进材料时,对此进行会计处理可能涉及的内容有() A借记“预付账款”账户 B借记“应付账款”账户C贷记“预付账款”账户 D贷记“银行存款账户” E借记“原材料”账户四、计算与核算题(二)练习材料采购业务的核算(假设采用计划成本计价)某工业企业20××年9月发生如下经济业务:1. 向新华工厂购进甲材料200吨,单价100元。

材料已经验收入库,货款20000元,已经由银行支付。

2. 购进甲材料一批,材料已经验收入库,货款未付。

具体资料如表4-1所示3. 以银行存款1000元支付购买甲材料的运杂费4. 向东风工厂购进乙材料400公斤,单价10.05元,材料已经验收入库,货款4020元,已经由银行支付。

7. 向光明工厂购进预付货款的甲材料500吨,单价100元,材料已经验收入库,货款50000元,其中30000元冲销原预付的货款,不足部分以银行存款支付。

采购管理模块练习题【判断题】1.取价方式在“采购选项”中设置,一旦设置好了,不能再修改。

错2.广义供应链覆盖了从供应商到客户的全部过程,包括材料供应商、外协加工和组装、生产制造、销售分销与运输、批发商;零售商、仓储和客户服务等,实现了从生产领域到流通领域一步到位的全部业务过程。

对3.暂估业务分为三种方式:月初回冲、单到回冲、单到补差。

对4.直运采购发票和直运销售发票互相参照时,不可超量采购、超量销售;可以拆单拆记录。

对5.受托代销的货物到达企业后,应立刻办理受托代销入库和受托代销结算手续。

错6.如果参照采购订单录入到货单、采购入库单时,输入的数量已超过“入库超额上限”,保存时系统会提示不能保存。

对7.采购明细表可以查询采购发票的明细情况,包括数量、价税、费用、损耗等信息。

对8.采购单据(订单、到货单、发票)中表体输入存货编码后,如果取不到存货档案税率,则取表头税率。

对9.订单、到货单、专用发票的税额为无税金额*税率%;普通发票、运费发票的金额即为价税合计*税率%。

对10.各模块启用时有一定的约束条件,但采购管理和销售管理之间没有启用的先后顺序。

对11.部门档案新增信用额度、信用等级、信用天数栏目,用于采购系统的部门信用管理。

错12.采购自动结算的红蓝发票模式:将供应商、存货相同、金额绝对值相等符号相异的采购发票记录进行结算,生成结算单;结算的金额即为各发票记录的合计金额。

对13.采购入库时指将供应商提供的物料经检验(也可以免检)确认合格后,放入指定仓库的业务。

对14.已经审核的请购单不能修改、删除,如果要修改、删除,需要先弃审。

对15.退货业务结算分为三种情况:结算前全额退货、结算前部分退货和结算后退货。

对16.在采购流程中,采购请购单、采购订单、采购到货单为可选单据,用户可以使用,也可以不使用。

对17.只有在“销售管理”模块中选择直运销售业务类型,才可以在“采购管理”模块中进行直运采购业务的处理。

《会计基础》供应过程核算练习题(答案)《会计基础》供应过程核算练习题(答案)供应过程核算练习题一、生产企业增值税小规模纳税人业务题:1、3月1日,ab公司购进a材料1000千克,单价25元,计25000元已转帐支付,材料入库。

筹钱:原材料――a材料25,000.00贷:银行存款25,000.002、3月3日,ab公司向f公司购进b材料3000千克,单价15元,计45000元尚未支付,材料入库。

筹钱:原材料――b材料45,000.00贷:应付账款―f公司45,000.003、3月10日,ab公司向d公司购进a材料2000千克,单价20元,计20000元;b 材料3000千克,单价15元,计45000元,总计65000元尚未支付。

运费5600元,以银行存款支付,材料尚未入库(运费按重量分配)。

5600÷(2000+3000)=1.12元/千克a材料运费:1.12×2000=2240元a材料成本:2240+20000=22240元b材料运费:5600-2240=3360元b材料成本:3360+45000=48360元借:在途物资――a材料22,240.00在途物资――b材料48,360.00贷:应付账款―d公司65,000.00银行存款5,600.004、3月18日,向d公司供货,a材料2000千克;b材料3000千克,已接到并环评入库。

借:原材料――a材料22,240.00原材料――b材料48,360.00贷:在途物资――a材料22,240.00在途物资――b材料48,360.005、3月25日,ab公司以银行存款向e公司预付45000元,做为出售c材料价款。

筹钱:预付账款――e公司45,000.00贷:银行存款45,000.006、4月10日,ab公司向e公司采购的c材料已收到入库,数量1000千克,单价45元。

筹钱:原材料――c材料45,000.00贷:预付账款45,000.00二、生产企业增值税一般纳税人业务题:1、4月1日,ad公司供货a材料1000千克,单价20元,计20000元,增值税3400元,共23400元已转账缴付,材料入库。

材料采购核算练习题-已勘误习题一练习材料采购的核算一、资料上海沪昌工厂月份发生下列经济业务:1(1日,银行转来梅山钢铁厂托收凭证,金额为11064元,内附专用发票一张,开列圆钢4000千克,每千克2.30元,计货款9200元,增值税额1564元;运杂费凭证一张,金额300元。

经审核无误,当即承付。

2(5日,仓库转来收料单,本月1日从梅山钢铁厂购入的圆钢4000千克,已全部验收入库,结转其采购成本。

3(8日,银行转来武汉钢铁厂托收凭证,金额30990元,内附增值税专用发票一张,开列圆钢6000千克,每千克2.25元,扁钢5000千克,每千克2.4元,增值税额4335元;运杂费凭证一张,金额1155元,经审核无误,当即承付,运杂费按钢材的重量比例分配。

4(11日,仓库转来收料单,本月8日从武汉钢铁厂购入的6000千克圆钢和5000千克扁钢均已验收入库,结转其采购成本。

5(14日,向上海燃料公司采购煤30吨,每吨310元,合同规定先预付货款30%的货款。

(24日,收到上海燃料公司开来的专用发票,开列煤30吨,第吨3106元,计货款9300元,增值税额1581元。

现扣除30%的预付货款后,其余款项签发转账支票予以清偿。

7(25日,仓库转来收料单,上海燃料公司发来的30吨煤已验收入库,结转其采购成本。

8(27日,仓库转来收料单,梅山钢铁厂发来本厂订购的扁钢3000千克,已验收入库。

由于银行结算凭证和发票尚未收到,先按合同价每千克2.40元入账。

9(30日,银行转来梅山钢铁厂托收凭证,金额为8694元,内附专用发票一张,开列扁钢3000千克,每千克2.40元,计货款7200元,增值税额元;运杂费凭证一张,金额270元。

经审核无误,当即承付,并结转材料采购成本。

二、要求编制会计分录。

习题一* 练习材料采购的核算会计分录2003年凭证摘要会计科目借方金额贷方金额号数月日3 1 1 承付圆钢货款、在途物资——圆钢 9500(00增值税及运杂费应交锐费—应交增值税一进项税额 1564(00银行存款 11064.005 2 1日购入的材料原材料——原料及主要材料 9500.00入库在途物资——圆钢 9500.008 3 承付圆钢、扁钢在途物资——圆钢 14130.00货款、增值税及在途物资——扁钢 12525.00运杂费应交锐费——应交增值一进项税额 4335.00银行存款 30990.0011 4 8日购入的材原材料——原料及主要材料 26655.00料入库在途物资——圆钢 14130.00在途物资——扁钢 12525.003 145 预付30吨煤预付账款——上海燃料公司 2790.0030%的货款银行存款 2790.0024 6-1 在途物资——煤 9300.00预付账款——上海燃料公司 2790.00银行存款 6510.0024 6-2 应交锐费——应交增值税一进项税额银行存款 1581.001581.0025 7 原材料——燃料 9300.00在途物资——煤 9300.0027 8 原材料——原料及主要材料 7200.00应付账款——暂估应付账款 7200.0030 9-1 原材料——原料及主要材料 7200.00 应付账款——暂估应付账款 7200.0030 9-2 在途物资——扁钢 7470.00应交锐费——应交增值税一进项税额 1224.00 银行存款 8694.0030 9-3 原材料——原料及主要材料 7470.00 物资采购——扁钢 7470.00。

业务核算练习题及答案一、单项选择题1. 下列哪种情况不属于企业的收入?A. 销售商品取得的价款B. 提供劳务收取的费用C. 企业从政府取得的财政补贴D. 企业从银行取得的贷款2. 下列哪个科目不属于资产类科目?A. 库存现金B. 应收账款C. 短期借款D. 长期股权投资3. 企业购入原材料一批,货款未付,应编制的会计分录是?A. 借:原材料,贷:应付账款B. 借:应付账款,贷:原材料C. 借:应付账款,贷:银行存款D. 借:原材料,贷:银行存款二、多项选择题1. 下列哪些科目属于损益类科目?A. 主营业务收入B. 投资收益C. 管理费用D. 应付职工薪酬2. 下列哪些情况下,企业需要进行资产减值测试?A. 资产的市场价格持续下跌B. 资产的预期使用价值降低C. 资产的物理损坏D. 企业经营状况良好,无需减值测试三、判断题1. 企业在经营过程中,发生的所有支出都属于费用。

()2. 企业在计提坏账准备时,应借记“坏账准备”科目,贷记“应收账款”科目。

()3. 企业在计算应交税费时,可以按照实际发生的税费金额进行计算。

()四、计算题1. 某企业2019年实现销售收入1000万元,销售成本600万元,销售费用100万元,管理费用80万元,财务费用50万元。

请计算该企业的净利润。

2. 某企业2019年初应收账款余额为500万元,坏账准备余额为20万元。

2019年末,应收账款余额为600万元,预计坏账损失为30万元。

请计算2019年末该企业的应收账款净额。

五、综合分析题(1)销售商品一批,价款200万元,成本150万元;(2)接受劳务收入100万元,成本80万元;(3)收到政府补贴50万元;(4)支付广告费30万元;(5)计提固定资产折旧40万元。

六、案例分析题(1)购入生产设备一台,价款100万元,以银行存款支付;(2)向供应商采购原材料一批,货款50万元,货款尚未支付;(3)销售产品一批,销售额300万元,货款已收到;(4)发生生产工人工资20万元;(5)支付管理费用15万元。

供应过程材料采购业务会计分录练习题习题二目的:练习供应过程材料采购业务的核算。

(该公司原材料按实际成本计价核算)1.8月5日,购入原材料A材料4 000千克,取得的增值税专用发票上注明价款为80 000元,增值税额13 600元,全部价税款已通过银行转账支付。

另以现金支付该批材料的市内零星运杂费850元,A材料己运到并验收入库。

借:原材料——A材料80 000应交税费——应交增值税(进项税额)13 600贷:银行存款93 600借:管理费用 850贷:库存现金 8502. 8月7日,从外地丙公司购入原材料B材料 2 500千克,增值税专用发票注明价款为100 000元,增值税额为17 000元,丙公司代垫运杂费5 000元。

全部价税款及运杂费已通过银行转账支付,材料尚未运到。

借:在途物资——B材料105 000应交税费——应交增值税(进项税额)17 000贷:银行存款122 0003. 8月10日,上述外购的B材料已全部运到并已验收入库。

借:原材料 105 000贷:在途物资——B材料105 0004. 8月19日,从乙公司赊购C材料6 000千克,增值税专用发票注明价款为30 000元,增值税额为5 100元,乙公司代垫运杂费1 900元。

材料运达本公司并已验收入库。

发票账单已到,但材料价税款及运杂费尚未支付。

借:原材料——C材料31 900应交税费——应交增值税(进项税额)5 100贷:应付账款37 0005. 8月23日, 通过银行转账支付所欠乙公司款项37 000元。

借:应付账款 37 000贷:银行存款 37 0006. 8月25日,开出支票63 670元,通过银行直接发放职工工资。

借:应付职工薪酬 63 670贷:银行存款 63 6707. 8月27日,通过银行转账预付给大中公司订购A材料款20 000元。

借:预付账款 20 000贷:银行存款 20 0008. 8月29日,以现金590购买办公用品一批,已交厂部各办公室使用。

业务题:要求:根据下列经济业务写出相关的会计分录。

一、目的:练习有关材料收发业务的核算:资料:利和股份公司200X年6月发生下列经济业务:1、购入甲材料,专用发票上注明的价款为200 000元,增值税额为34 000元,款项已付,材料验收入库,其计划成本为192000元。

2、公司上个月预付货款付款甲材料的有关账单到达企业,专用发票注明的价款为140000元,增值税额为23800元,供货单位通过银行退回余款5000元,月末材料尚未到达企业。

3、公司月末购入的甲材料到货,估计其计划成本为100 000元,凭证账单未到,货款未付。

4、公司购入甲材料,发票注明的价款为40 000元,增值税额为6800元,该批材料的计划成本为42 000元。

货款未付,材料入库。

5、公司发出材料,基本生产车间生产产品领用68 000元,车间一般性消耗10 000元,公司管理部门领用8000元,本月材料成本差异率为-2%二、目的:练习有关资金筹集业务的核算:资料:利和股份公司200X年7月发生下列经济业务1、接受大力公司投资50 000元存入银行。

2、收到电子公司投资,其中设备估价70 000元交付使用,材料价值15 000元验收入库。

3、自银行取得期限为6个月的借款200 000元存入银行。

4、上述借款年利率为6%,计算并提取本月的借款利息。

5、收到某外商投资投入的录像设备一台价值24 000元,交付使用。

6、经有关部门批准将资本公积金30 000元转增资本。

7、用银行存款40 000元偿还到期的隐含临时借款。

三、目的:练习有关固定资产购置业务的核算:资料:利和股份公司200X年7月发生下列经济业务1、企业购入生产不需要安装的设备一台,买价为75 000元,运杂费为1250元,保险费为250元,全部款项已用银行存款支付。

2、企业购入生产用需要安装的设备一台,买价为125 000元,运杂费为1250元,款项已用银行存款支付。

采购业务练习题一、单选题1.反映固定资产因磨损而减少的价值账户是()。

A.固定资产B.累计折旧C.财务费用D.管理费用2.“材料采购”账户的余额表示()。

A.库存材料成本B.尚欠供货单位的账款C.在途材料成本D.购入材料成本3.企业购建固定资产的成本包括()。

A.购进的价款、增值税和其他税金B.购进时发生的包装费、运杂费等费用C.在途材料成本D.购入材料成本4.企业购入原材料发生的运杂费等采购费用,应计入()。

A.管理费用B.材料采购成本C.生产成本D.产品销售成本5.在实际成本法下,结转材料采购成本的核算中,一般常用的会计科目有()。

A.原材料和材料采购 B.材料采购和在途物资 C.在途物资和原材料 D.原材料和应交税费二、多选题1.企业购入材料的采购成本包括()。

A.材料买价B.增值税进项税额C.采购费用D.采购人员差旅费E.销售机构经费2.下列采购费用不计入材料采购成本,而是列作管理费用的有()。

A.采购人员差旅费B.专设采购机构经费C.市内采购材料的零星运杂费D.运输途中的合理损耗E.外地运杂费3.在材料采购业务核算时,与“材料采购”账户相对应的账户一般有()。

A.“应付账款”账户B.“应付票据”账户C.“银行存款”账户D.“预付账款”账户E.“应交税费”账户三、判断题1.计提固定资产折旧表示固定资产价值的减少,应贷记“固定资产”账户。

()2.企业购买固定资产所支付的增值税,应计入“应交税费——应交增值税(进项税额)”科目。

()3.采购不需要安装的固定资产,进行会计核算直接使用“固定资产”账户。

()四、实务练习题(一)某企业4月份发生下列经济业务1.向A厂购入甲材料2 000公斤,每公斤1.00元,乙材料3 000公斤,每公斤2.00元,货款共计8 000元,增值税额1 360元,所有款项尚未支付。

2.以现金支付上述甲、乙材料的装卸费350元,并按购入甲、乙材料的重量比例分配该装卸费用。