2019年税率表

- 格式:doc

- 大小:50.00 KB

- 文档页数:2

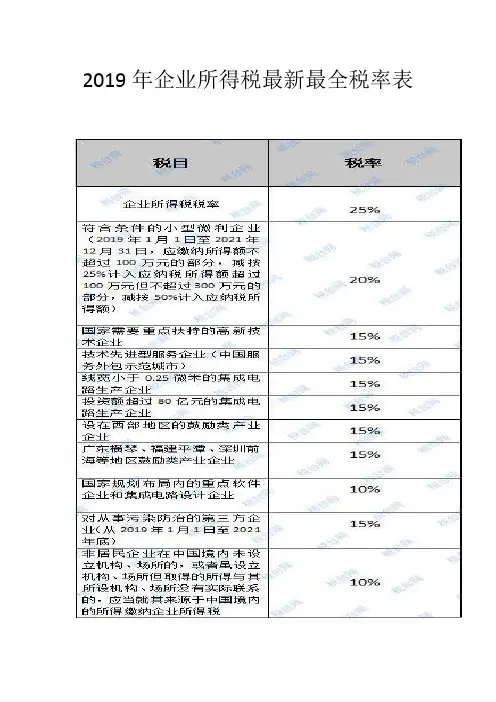

2019年企业所得税最新最全税率表1基本税率25%政策依据:《中华人民共和国企业所得税法》第四条2适用20%税率概述:自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

小型微利企业是指从事国家非限制和禁止行业,且同时符合以下三个条件的企业:1.年度应纳税所得额不超过300万元2.从业人数不超过300人3.资产总额不超过5000万元无论查账征收方式或核定征收方式均可享受优惠。

政策依据:《中华人民共和国企业所得税法》第二十八条《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2019年第2号)第一条、第二条3适用15%税率1.国家需要重点扶持的高新技术企业概述:国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

政策依据:《中华人民共和国企业所得税法》第二十八条2.技术先进型服务企业概述:对经认定的技术先进型服务企业,减按15%的税率征收企业所得税。

政策依据:《财政部税务总局商务部科技部国家发展改革委关于将技术先进型服务企业所得税政策推广至全国实施的通知》(财税〔2017〕79号)第一条3.横琴新区等地区现代服务业合作区的鼓励类产业企业概述:对设在横琴新区、平潭综合实验区和前海深港现代服务业合作区的鼓励类产业企业减按15%的税率征收企业所得税。

政策依据:根据《财政部国家税务总局关于广东横琴新区福建平潭综合实验区深圳前海深港现代服务业合作区企业所得税优惠政策及优惠目录的通知》(财税〔2014〕26号)第一条4.西部地区鼓励类产业概述:对设在西部地区以《西部地区鼓励类产业目录》中新增鼓励类产业项目为主营业务,且其当年度主营业务收入占企业收入总额70%以上的企业,自2014年10月1日起,可减按15%税率缴纳企业所得税。

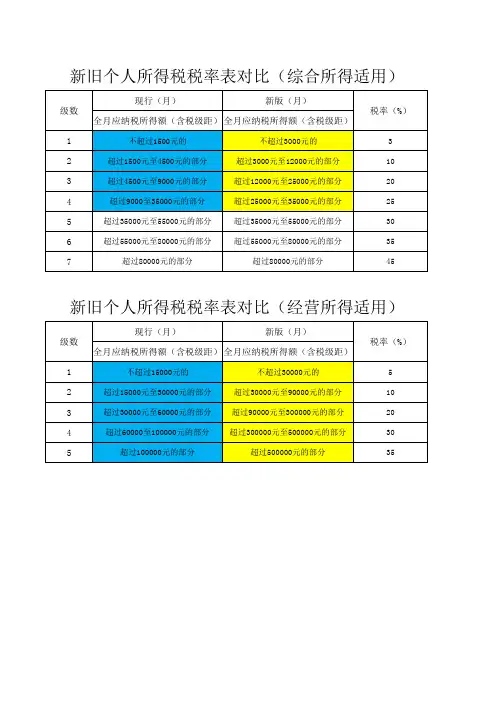

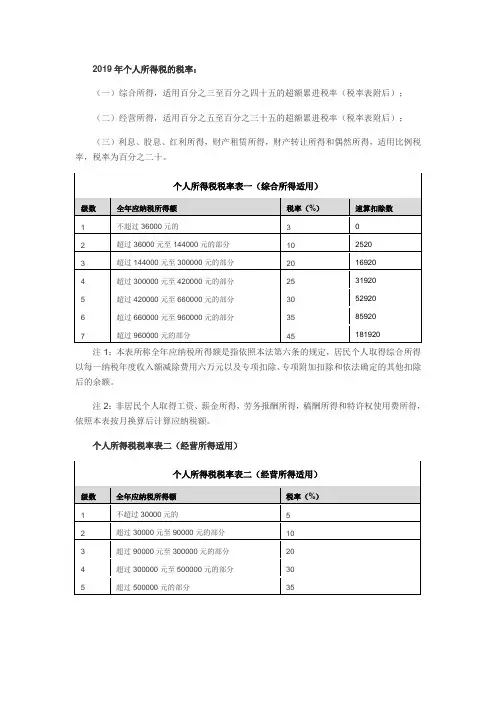

2019年个人所得税税率表(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);(二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

(注:个人税率表和企业税率表的2018年8月调整版本还未更新)个人税率表注1:本表所称全年应纳税所得额是指依照本法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

注2:非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。

个人所得税税率表二(经营所得适用)收入总额减除成本、费用以及损失后的余额。

1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款计算方法应纳税所得额=(月收入-五险一金-起征点-依法确定的其他扣除-专项附加扣除)*适用税率-速算扣除数 [3]注:新个税法于2019年1月1日起施行,2018年10月1日起施行最新起征点和税率。

新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

2019年个人所得税税率表二、“速算扣除数”计算公式:本级速算扣除额=上一级最高应纳税所得额*(本级税率-上一级税率)+上一级速算扣除数速算扣除数计算:超过3000元至12000元的本级速算扣除额=3000*(10%-3%)+0=210.00超过12000元至25000元的本级速算扣除额=12000*(20%-10%)+210=1410.00 超过25000元至35000元的本级速算扣除额=25000*(25%-20%)+1410=2660.00 超过35000元至55000元的本级速算扣除额=35000*(30%-25%)+2660=4410.00 超过55000元至80000元的本级速算扣除额=55000*(35%-30%)+4410=7160.00 超过80000元的本级速算扣除额=80000*(45%-35%)+7160=15160.00三、2018年10月1日调整后的个税EXCEL公式:=ROUND(MAX((A1-B1-C1-5000)*1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160, 15160},0),2)个税EXCEL公式分解说明:1、 1%*{3,10,20,25,30,35,45}这部分为“税率”,分别为:3%,10%,20%,25%,30%,35%,45%2、 {0,210,1410,2660,4410,7160,15160}这部分为“速算扣除数”,分别为: 0,210,1410,2660,4410,7160,151603、取最大值函数(MAX):MAX((A1-B1-C1-5000)*1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0)这一部分是个人工资薪金收入减去“五险一金(B1)”、“专项附加扣除数(C1)”及“起征点”后分别乘以7个税率,再减去对应的速算扣除数,将最后得到的七个数据取最大值。

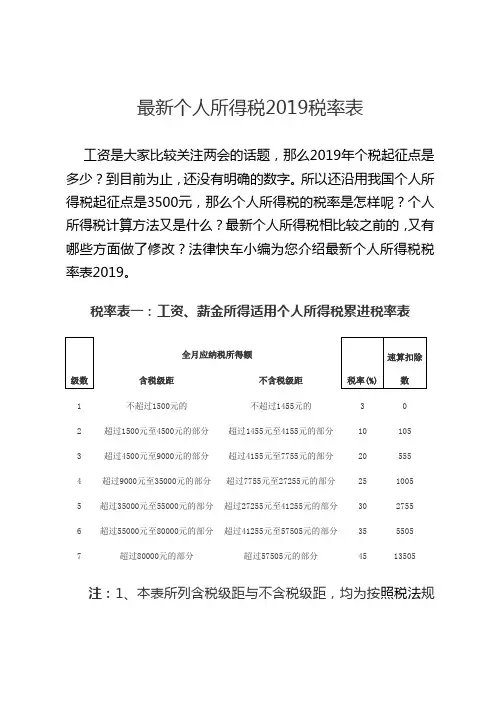

最新个人所得税2019税率表工资是大家比较关注两会的话题,那么2019年个税起征点是多少?到目前为止,还没有明确的数字。

所以还沿用我国个人所得税起征点是3500元,那么个人所得税的税率是怎样呢?个人所得税计算方法又是什么?最新个人所得税相比较之前的,又有哪些方面做了修改?法律快车小编为您介绍最新个人所得税税率表2019。

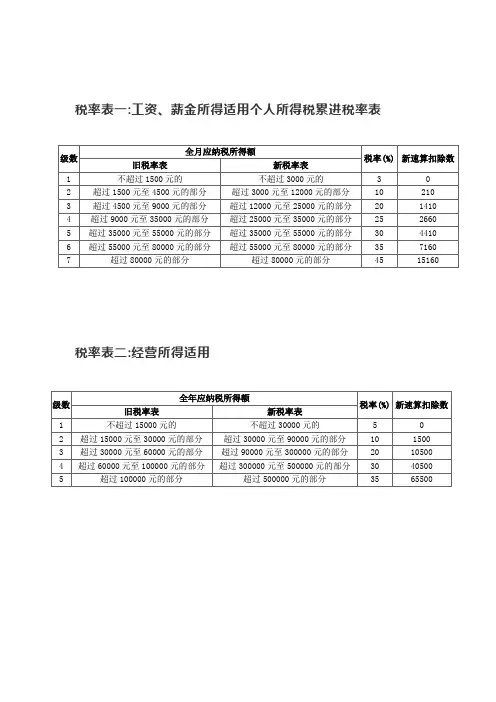

税率表一:工资、薪金所得适用个人所得税累进税率表全月应纳税所得额含税级距不含税级距1 不超过1500元的不超过1455元的 3 02 超过1500元至4500元的部分超过1455元至4155元的部分10 1053 超过4500元至9000元的部分超过4155元至7755元的部分20 5554 超过9000元至35000元的部分超过7755元至27255元的部分25 10055 超过35000元至55000元的部分超过27255元至41255元的部分30 27556 超过55000元至80000元的部分超过41255元至57505元的部分35 55057 超过80000元的部分超过57505元的部分45 13505注:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

税率表二:个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用全年应纳税所得额含税级距不含税级距1 不超过15000元的不超过14250元的 5 02 超过15000元至30000元的部分超过14250元至27750元的部分10 7503 超过30000元至60000元的部分超过27750元至51750元的部分20 37504 超过60000元至100000元的部分超过51750元至79750元的部分30 97505 超过100000元的部分超过79750元的部分35 14750注:1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

2019年企业所得税、增值税、个人所得税税率表大全2019年企业所得税税率:1、主要税种,企业所得税基本税率25%:《中华人民共和国企业所得税法》第四条企业所得税的税率为25%。

2、优惠青睐企业,小微企业企业所得税适用20%税率:对年应纳税所得额低于100万元(含100万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

3、国家扶持的科技行业适用15%税率:1.国家需要重点扶持的高新技术企业;2.技术先进型服务企业(中国服务外包示范城市);3.广东横琴、福建平潭、深圳前海等地区的鼓励类产业企业;4.设在西部地区的鼓励类产业企业;5.线宽小于0.25微米的集成电路生产企业或投资额超过80亿元的集成电路生产企业;6.对从事污染防治的第三方企业(从2019年1月1日至2021年底);这6大类企业的企业所得税税率为15%。

4、软件行业和非居民企业适用10%所得税税率:1.重点软件企业和集成电路设计企业特定情形,如国家规划布局内的重点软件企业和集成电路设计企业,如当年未享受免税优惠的,可减按10%的税率征收企业所得税。

2、居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税10%。

5、其它类免征企业所得税的政策:个人独资企业、合伙企业免征企业所得税,这两类企业征收个人所得税即可,避免重复征税。

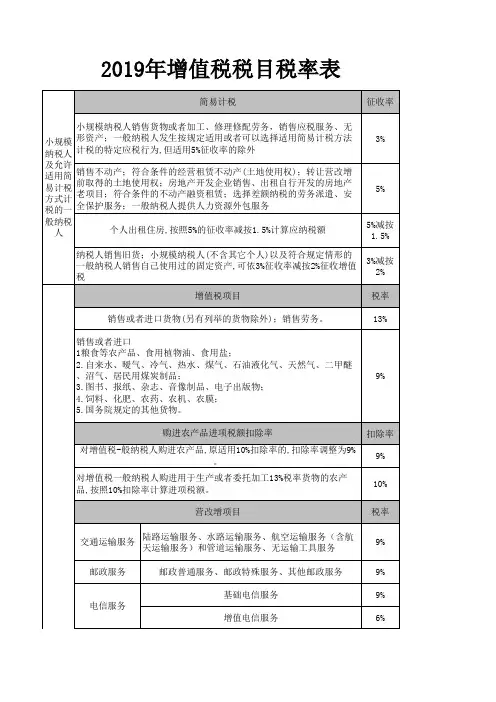

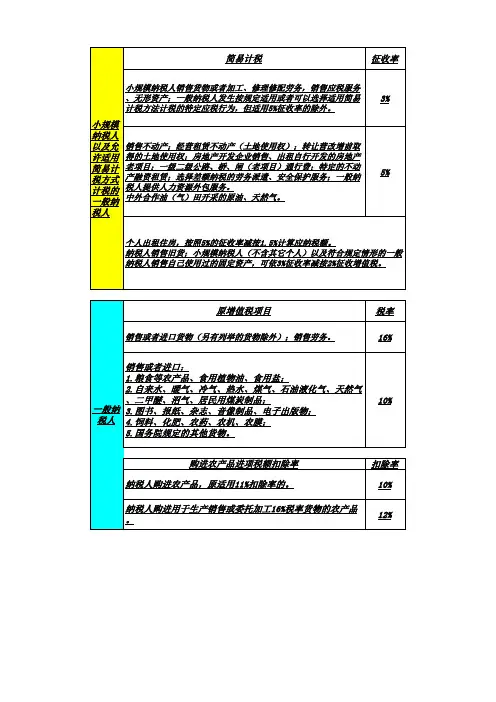

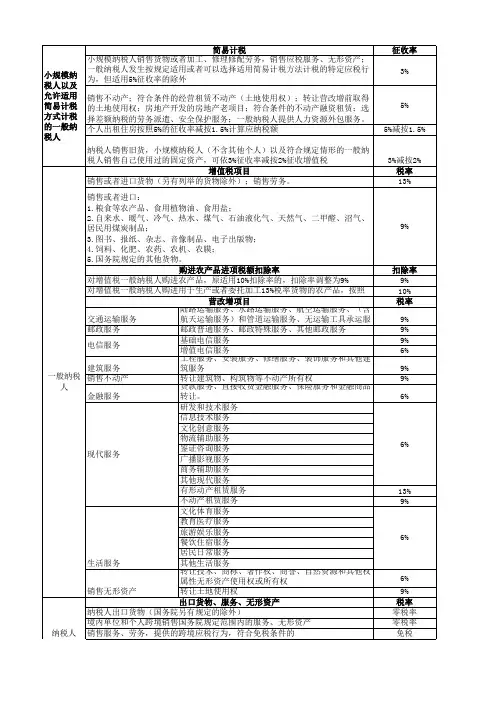

2019年最新增值税税率:1.小规模纳税人销售货物或者加工、修理修配劳务,销售应税服务、无形资产。

(税率3%)2.一般纳税人发生按规定适用或者可以选择适用简易计税方式计税的特定应税行为,但适用5%征收率的除外。

(税率3%)3.销售不动产;经营租赁不动产(土地使用权);转让营改增前取得土地使用权;房地产开发企业销售、出租自行开发的房地产老项目;一级二级公路、桥、闸(老项目)通行费;特定的不动产融资租赁;选择差额纳税的劳务派遣、安全保护服务;一般纳税人提供人力资源外包服务。

2019年新个税税率表,你一定用得上!个人所得税改革后,个税的计算方式有了很大的变化,综合所得也引入了预扣预缴的概念。

面对种类繁多的个税项目和眼花缭乱的税率,你是否也经常在“翻书“和“百度“中来回切换。

今天,小编整理了相关个税税率表,希望能帮助你节约一些时间。

扣缴义务人向居民个人支付工资、薪金所得时,按照累计预扣法计算预扣税款,并按月办理扣缴申报。

根据计算得到累计预扣预缴应纳税所得额,按照对应的预扣率,计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。

个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用)级数累计预扣预缴应纳税所得额预扣率(%)速算扣除数1不超过36000元的302超过36000元至144000元的部分1025203超过144000元至300000元的部分20169204超过300000元至420000元的部分25319205超过420000元至660000元的部分30529206超过660000元至960000元的部分35859207超过960000元的部分45181920扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款:劳务报酬所得、稿酬所得、特许权使用费所得以每次收入减除费用后的余额为收入额。

其中,稿酬所得的收入额减按百分之七十计算。

每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。

劳务报酬所得适用个人所得税预扣率表二(见下表),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)扣缴义务人向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时,应当按照以下方法按月或者按次代扣代缴税款:非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,适用个人所得税税率表三(见下表)计算应纳税额。

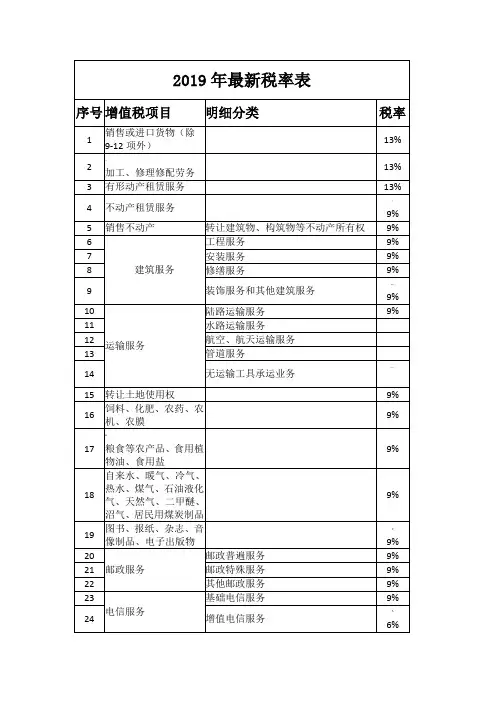

2019-2020年增值税税率表关于深化增值税改革有关政策的公告财政部税务总局海关总署公告2019年第39号为贯彻落实党中央、国务院决策部署,推进增值税实质性减税,现将2019年增值税改革有关事项公告如下:一、增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

二、纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。

纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

三、原适用16%税率且出口退税率为16%的出口货物劳务,出口退税率调整为13%;原适用10%税率且出口退税率为10%的出口货物、跨境应税行为,出口退税率调整为9%。

2019年6月30日前(含2019年4月1日前),纳税人出口前款所涉货物劳务、发生前款所涉跨境应税行为,适用增值税免退税办法的,购进时已按调整前税率征收增值税的,执行调整前的出口退税率,购进时已按调整后税率征收增值税的,执行调整后的出口退税率;适用增值税免抵退税办法的,执行调整前的出口退税率,在计算免抵退税时,适用税率低于出口退税率的,适用税率与出口退税率之差视为零参与免抵退税计算。

出口退税率的执行时间及出口货物劳务、发生跨境应税行为的时间,按照以下规定执行:报关出口的货物劳务(保税区及经保税区出口除外),以海关出口报关单上注明的出口日期为准;非报关出口的货物劳务、跨境应税行为,以出口发票或普通发票的开具时间为准;保税区及经保税区出口的货物,以货物离境时海关出具的出境货物备案清单上注明的出口日期为准。

四、适用13%税率的境外旅客购物离境退税物品,退税率为11%;适用9%税率的境外旅客购物离境退税物品,退税率为8%。

2019年6月30日前,按调整前税率征收增值税的,执行调整前的退税率;按调整后税率征收增值税的,执行调整后的退税率。

退税率的执行时间,以退税物品增值税普通发票的开具日期为准。

2019农产品抵扣税率表2019农产品抵扣税率表一:农产品抵扣税简介:农产品抵扣税是指在税收政策中对农业生产及相关产业征收的税务优惠政策,旨在促进农产品生产、流通和消费的发展,支持农业产业健康发展。

二:农产品抵扣税减免对象:1. 农业生产企业:指生产、加工农产品的企业;2. 农业合作社:指由农民自愿结成、经济联合、自主经营、风险共担、利益共享的经济组织;3. 农民专业合作社:指由农民按照自愿、平等、互利、风险共担、利益共享的原则组成的专业合作组织;4. 个体工商户从事农业生产经营的:指个人以合法形式经营农业生产的个体经营者。

三:农产品抵扣税率表:以下是2019年农产品抵扣税率表的详细内容:1. 农产品种类及对应税率:---- 农产品种类 ---- 抵扣税率 -------- ---------- ---- ---------- -------- 水稻 ---- 10% -------- 小麦 ---- 10% -------- 玉米 ---- 10% -------- 大豆 ---- 10% -------- 高粱 ---- 10% -------- 花生 ---- 10% -------- 油菜籽 ---- 10% -------- 大白菜 ---- 5% -------- 西红柿 ---- 5% -------- 青椒 ---- 5% -------- 苹果 ---- 5% -------- 梨子 ---- 5% -------- 葡萄 ---- 5% -------- 橙子 ---- 5% -------- 茄子 ---- 5% -------- 西兰花 ---- 5% -------- 土豆 ---- 5% -------- 其他农产品 ---- 5% ----2. 税率优惠政策细则:- 对于农业生产企业、农业合作社以及农民专业合作社的销售额,按照抵扣税率表计算应缴纳的增值税,再按照规定的比例进行减免;- 个体工商户从事农业生产经营的应按照抵扣税率表计算应缴纳的个人所得税,再按照规定的比例进行减免。