第六章 二元选择模型

- 格式:ppt

- 大小:1.17 MB

- 文档页数:53

二元选择摸型如果回归模型的解释变量中含有定性变量,则可以用虚拟变量处理之。

在实际经济问题中,被解释变量也可能是定性变量。

如通过一系列解释变量的观测值观察人们对某项动议的态度,某件事情的成功和失败等。

当被解释变量为定性变量时怎样建立模型呢?这就是要介绍的二元选择模型或多元选择模型,统称离散选择模型。

这里主要介绍Tobit (线性概率)模型,Probit (概率单位)模型和Logit 模型。

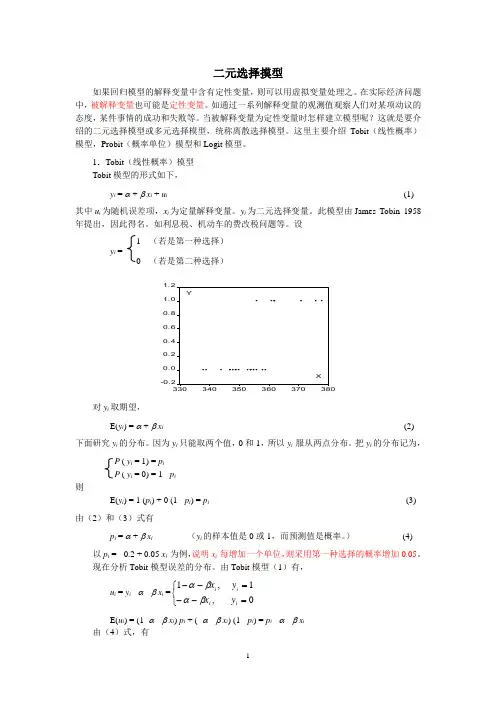

1.Tobit (线性概率)模型 Tobit 模型的形式如下,y i = α + β x i + u i (1) 其中u i 为随机误差项,x i 为定量解释变量。

y i 为二元选择变量。

此模型由James Tobin 1958年提出,因此得名。

如利息税、机动车的费改税问题等。

设 1 (若是第一种选择) y i =0 (若是第二种选择)-0.20.00.20.40.60.81.01.2330340350360370380XY对y i 取期望,E(y i ) = α + β x i (2) 下面研究y i 的分布。

因为y i 只能取两个值,0和1,所以y i 服从两点分布。

把y i 的分布记为, P ( y i = 1) = p i P ( y i = 0) = 1 - p i 则E(y i ) = 1 (p i ) + 0 (1 - p i ) = p i (3) 由(2)和(3)式有p i = α + β x i (y i 的样本值是0或1,而预测值是概率。

) (4)以p i = - 0.2 + 0.05 x i 为例,说明x i 每增加一个单位,则采用第一种选择的概率增加0.05。

现在分析Tobit 模型误差的分布。

由Tobit 模型(1)有,u i = y i - α - β x i =⎩⎨⎧=--=--0,1,1i i i i y x y x βαβαE(u i ) = (1- α - β x i ) p i + (- α - β x i ) (1 - p i ) = p i - α - β x i 由(4)式,有E(u i ) = p i - α - β x i = 0因为y i 只能取0, 1两个值,所以,E(u i 2) = (1- α - β x i )2 p i + (- α - β x i )2 (1 - p i )= (1- α - β x i )2 (α + β x i ) + (α +β x i )2 (1 - α - β x i ), (依据(4)式) = (1- α - β x i ) (α + β x i ) = p i (1 - p i ) , (依据(4)式) = E(y i ) [1- E(y i ) ]上两式说明,误差项的期望为零,方差具有异方差。

二元选择模型一 线性概率模型(LPM)如果应变量的取值是二元的,则我们可定义应变量的取值如下:⎩⎨⎧=择第二个方案个被观测的决策主体选如果第择第一个方案个被观测的决策主体选如果第i i Y i 0,, 1 如果我们直接用最小二乘法作应变量对解释变量的回归,这样得到的模型称为线性概率模型。

如用i X 2表示解释变量(为简单记,我们在模型中只引入一个解释变量,如果要用多个解释变量来说明第i 个决策者的选择行为,则只要进行简单推广即可),则线性概率模型为i i i u X Y ++=221ββ (1)其中i u 是相互独立且均值为零的随机变量。

由于应变量i Y 只取两个值,所以从总体上看i Y 的均值即i Y 的数学期望可直接由期望的定义获得:i i i i P P P Y E =-⨯+⨯=)1(01)(其中i P 为第i 个决策者选择第一个方案的概率。

另一方面,由(4.26)式可得i Y 的数学期望为i i X Y E 221)(ββ+=故线性概率模型可表示为i i X P 221ββ+= (2)但如对解释变量的范围没作任何限制,则(2)式右边的值有可能会超出区间[0,1]的范围,从而使该式没有意义。

为了解释这个问题,通常的做法是将线性概率模型写成如下形式:⎪⎩⎪⎨⎧≥+<+<+≤+=1 ,110 ,0 0221221221221i i i i i X X X X P ββββββββ当当当, (3)按最小二乘法,利用观测到的样本值,对1)式进行估计,得i Y 的预测方程ii X Y 221ˆˆˆββ+= (4) 该预测方程即为第i 个决策主体选择第一个方案的概率的估计值。

如果第i 个决策主体的解释变量的值为02X X i =,则该决策主体选择第一个方案的概率的估计值为021ˆˆˆX Y i ββ+=。

而斜率项系数的意义则是:当解释变量增加一个单位时,决策主体选择第一个方案的概率增加2β。