回归分析二元选择模型

- 格式:ppt

- 大小:825.50 KB

- 文档页数:58

第三章 多元线性回归模型基本要求:1、理解多元线性回归模型的定义2、理解多元线性回归模型的假定3、掌握参数估计的计算4、理解参数统计性质第一节 多元线性回归模型及假定一、多元线性回归模型许多经济现象往往要受多个因素的影响,研究被解释变量受多个解释变量的影响,就要利用多元回归模型。

多元线性回归模型与一元线性回归模型基本类似,只不过解释变量由一个增加到两个以上,被解释变量Y 与多个解释变量k X X X ,,,21 之间存在线性关系。

假定被解释变量Y 与多个解释变量k X X X ,,,21 之间具有线性关系,是解释变量的多元线性函数,称为多元线性回归模型。

即μββββ+++++=k k X X X Y 22110 (3-1)其中Y 为被解释变量,(1,2,,)j X j k =为k 个解释变量,(0,1,2,,)j j k β=为1k +个未知参数,μ为随机误差项。

被解释变量Y 的期望值与解释变量k X X X ,,,21 的线性方程为: 01122()k k E Y X X X ββββ=++++ (3-2)称为多元总体线性回归方程,简称总体回归方程。

对于n 组观测值),,2,1(,,,,21n i X X X Y ki i i i =,其方程组形式为:01122,(1,2,,)i i i k ki i Y X X X i n ββββμ=+++++= (3-3)即⎪⎪⎩⎪⎪⎨⎧+++++=+++++=+++++=nkn k n n n k k k k X X X Y X X X Y X X X Y μββββμββββμββββ 2211022222121021121211101 其矩阵形式为⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡n Y Y Y 21=⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡kn n nk k X X X X X XX X X 212221212111111⎥⎥⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎢⎢⎣⎡k ββββ 210+⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡n μμμ 21 即=+Y X βμ (3-4)其中=⨯1n Y ⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡n Y Y Y 21为被解释变量的观测值向量;=+⨯)1(k n X ⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡kn n n k k X X X X X X X X X 212221212111111为解释变量的观测值矩阵;(1)1k +⨯=β⎥⎥⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎢⎢⎣⎡k ββββ 210为总体回归参数向量;1n ⨯=μ⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡n μμμ 21为随机误差项向量。

二元选择摸型如果回归模型的解释变量中含有定性变量,则可以用虚拟变量处理之。

在实际经济问题中,被解释变量也可能是定性变量。

如通过一系列解释变量的观测值观察人们对某项动议的态度,某件事情的成功和失败等。

当被解释变量为定性变量时怎样建立模型呢?这就是要介绍的二元选择模型或多元选择模型,统称离散选择模型。

这里主要介绍Tobit (线性概率)模型,Probit (概率单位)模型和Logit 模型。

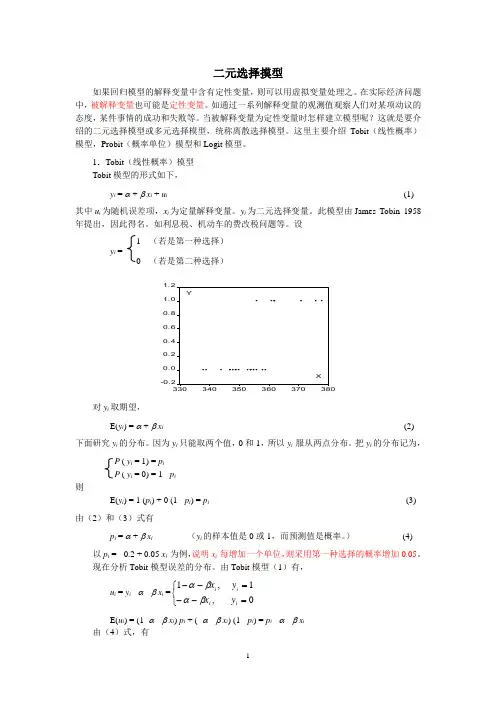

1.Tobit (线性概率)模型 Tobit 模型的形式如下,y i = α + β x i + u i (1) 其中u i 为随机误差项,x i 为定量解释变量。

y i 为二元选择变量。

此模型由James Tobin 1958年提出,因此得名。

如利息税、机动车的费改税问题等。

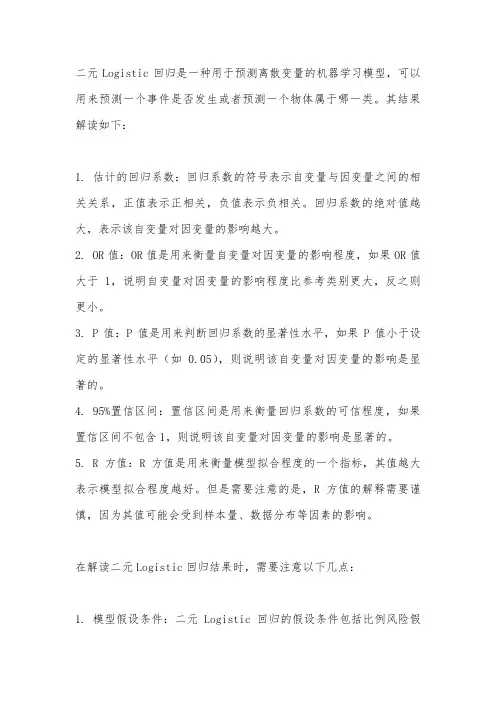

设 1 (若是第一种选择) y i =0 (若是第二种选择)-0.20.00.20.40.60.81.01.2330340350360370380XY对y i 取期望,E(y i ) = α + β x i (2) 下面研究y i 的分布。

因为y i 只能取两个值,0和1,所以y i 服从两点分布。

把y i 的分布记为, P ( y i = 1) = p i P ( y i = 0) = 1 - p i 则E(y i ) = 1 (p i ) + 0 (1 - p i ) = p i (3) 由(2)和(3)式有p i = α + β x i (y i 的样本值是0或1,而预测值是概率。

) (4)以p i = - 0.2 + 0.05 x i 为例,说明x i 每增加一个单位,则采用第一种选择的概率增加0.05。

现在分析Tobit 模型误差的分布。

由Tobit 模型(1)有,u i = y i - α - β x i =⎩⎨⎧=--=--0,1,1i i i i y x y x βαβαE(u i ) = (1- α - β x i ) p i + (- α - β x i ) (1 - p i ) = p i - α - β x i 由(4)式,有E(u i ) = p i - α - β x i = 0因为y i 只能取0, 1两个值,所以,E(u i 2) = (1- α - β x i )2 p i + (- α - β x i )2 (1 - p i )= (1- α - β x i )2 (α + β x i ) + (α +β x i )2 (1 - α - β x i ), (依据(4)式) = (1- α - β x i ) (α + β x i ) = p i (1 - p i ) , (依据(4)式) = E(y i ) [1- E(y i ) ]上两式说明,误差项的期望为零,方差具有异方差。

SPSS—回归—⼆元Logistic回归案例分析数据分析真不是⼀门省油的灯,搞的⼈晕头转向,⽽且涉及到很多复杂的计算,还是书读少了,⼩学毕业的我,真是死了不少脑细胞,学习⼆元Logistic回归有⼀段时间了,今天跟⼤家分享⼀下学习⼼得,希望多指教!⼆元Logistic,从字⾯上其实就可以理解⼤概是什么意思,Logistic中⽂意思为“逻辑”但是这⾥,并不是逻辑的意思,⽽是通过logit变换来命名的,⼆元⼀般指“两种可能性”就好⽐逻辑中的“是”或者“否”⼀样,Logistic 回归模型的假设检验——常⽤的检验⽅法有似然⽐检验(likelihood ratio test)和 Wald检验)似然⽐检验的具体步骤如下:1:先拟合不包含待检验因素的Logistic模型,求对数似然函数值INL02:再拟合包含待检验因素的Logistic模型,求新的对数似然函数值InL13:最后⽐较两个对数似然函数值的差异,若两个模型分别包含l个⾃变量和P个⾃变量,记似然⽐统计量G的计算公式为 G=2(InLP - InLl). 在零假设成⽴的条件下,当样本含量n较⼤时,G统计量近似服从⾃由度为 V = P-l 的 x平⽅分布,如果只是对⼀个回归系数(或⼀个⾃变量)进⾏检验,则 v=1.wald 检验,⽤u检验或者X平⽅检验,推断各参数βj是否为0,其中u= bj / Sbj, X的平⽅=(bj / Sbj), Sbj 为回归系数的标准误这⾥的“⼆元”主要针对“因变量”所以跟“曲线估计”⾥⾯的Logistic曲线模型不⼀样,⼆元logistic回归是指因变量为⼆分类变量是的回归分析,对于这种回归模型,⽬标概率的取值会在(0-1),但是回归⽅程的因变量取值却落在实数集当中,这个是不能够接受的,所以,可以先将⽬标概率做Logit变换,这样它的取值区间变成了整个实数集,再做回归分析就不会有问题了,采⽤这种处理⽅法的回归分析,就是Logistic 回归设因变量为y, 其中“1” 代表事件发⽣, “0”代表事件未发⽣,影响y的 n个⾃变量分别为 x1, x2 ,x3 xn等等记事件发⽣的条件概率为 P那么P= 事件未发⽣的概理为 1-P事件发⽣跟”未发⽣的概率⽐为( p / 1-p ) 事件发⽣⽐,记住Odds将Odds做对数转换,即可得到Logistic回归模型的线性模型:还是以教程“blankloan.sav"数据为例,研究银⾏客户贷款是否违约(拖⽋)的问题,数据如下所⽰:上⾯的数据是⼤约700个申请贷款的客户,我们需要进⾏随机抽样,来进⾏⼆元Logistic回归分析,上图中的“0”表⽰没有拖⽋贷款,“1”表⽰拖⽋贷款,接下来,步骤如下:1:设置随机抽样的随机种⼦,如下图所⽰:选择“设置起点”选择“固定值”即可,本⼈感觉200万的容量已经⾜够了,就采⽤的默认值,点击确定,返回原界⾯、2:进⾏“转换”—计算变量“⽣成⼀个变量(validate),进⼊如下界⾯:在数字表达式中,输⼊公式:rv.bernoulli(0.7),这个表达式的意思为:返回概率为0.7的bernoulli分布随机值如果在0.7的概率下能够成功,那么就为1,失败的话,就为"0"为了保持数据分析的有效性,对于样本中“违约”变量取缺失值的部分,validate变量也取缺失值,所以,需要设置⼀个“选择条件”点击“如果”按钮,进⼊如下界⾯:如果“违约”变量中,确实存在缺失值,那么当使⽤"missing”函数的时候,它的返回值应该为“1”或者为“true",为了剔除”缺失值“所以,结果必须等于“0“ 也就是不存在缺失值的现象点击 ”继续“按钮,返回原界⾯,如下所⽰:将是“是否曾经违约”作为“因变量”拖⼊因变量选框,分别将其他8个变量拖⼊“协变量”选框内,在⽅法中,选择:forward.LR⽅法将⽣成的新变量“validate" 拖⼊"选择变量“框内,并点击”规则“设置相应的规则内容,如下所⽰:设置validate 值为1,此处我们只将取值为1的记录纳⼊模型建⽴过程,其它值(例如:0)将⽤来做结论的验证或者预测分析,当然你可以反推,采⽤0作为取值记录点击继续,返回,再点击“分类”按钮,进⼊如下页⾯在所有的8个⾃变量中,只有“教育⽔平”这个变量能够作为“分类协变量” 因为其它变量都没有做分类,本例中,教育⽔平分为:初中,⾼中,⼤专,本科,研究⽣等等, 参考类别选择:“最后⼀个” 在对⽐中选择“指⽰符” 点击继续按钮,返回再点击—“保存”按钮,进⼊界⾯:在“预测值"中选择”概率,在“影响”中选择“Cook距离” 在“残差”中选择“学⽣化”点击继续,返回,再点击“选项”按钮,进⼊如下界⾯:分析结果如下:1:在“案例处理汇总”中可以看出:选定的案例489个,未选定的案例361个,这个结果是根据设定的validate = 1得到的,在“因变量编码”中可以看出“违约”的两种结果“是”或者“否” 分别⽤值“1“和“0”代替,在“分类变量编码”中教育⽔平分为5类,如果选中“为完成⾼中,⾼中,⼤专,⼤学等,其中的任何⼀个,那么就取值为 1,未选中的为0,如果四个都未被选中,那么就是”研究⽣“ 频率分别代表了处在某个教育⽔平的个数,总和应该为 489个1:在“分类表”中可以看出:预测有360个是“否”(未违约)有129个是“是”(违约)2:在“⽅程中的变量”表中可以看出:最初是对“常数项”记性赋值,B为-1.026,标准误差为:0.103那么wald =( B/S.E)²=(-1.026/0.103)² = 99.2248, 跟表中的“100.029⼏乎接近,是因为我对数据进⾏的向下舍⼊的关系,所以数据会稍微偏⼩,B和Exp(B) 是对数关系,将B进⾏对数抓换后,可以得到:Exp(B) = e^-1.026 = 0.358, 其中⾃由度为1, sig为0.000,⾮常显著1:从“不在⽅程中的变量”可以看出,最初模型,只有“常数项”被纳⼊了模型,其它变量都不在最初模型内表中分别给出了,得分,df , Sig三个值, ⽽其中得分(Score)计算公式如下:(公式中(Xi- X¯) 少了⼀个平⽅)下⾯来举例说明这个计算过程:(“年龄”⾃变量的得分为例)从“分类表”中可以看出:有129⼈违约,违约记为“1” 则违约总和为 129,选定案例总和为489那么: y¯ = 129/489 = 0.2638036809816x¯ = 16951 / 489 = 34.664621676892所以:∑(Xi-x¯)² = 30074.9979y¯(1-y¯)=0.2638036809816 *(1-0.2638036809816 )=0.19421129888216则:y¯(1-y¯)* ∑(Xi-x¯)² =0.19421129888216 * 30074.9979 = 5 840.9044060372则:[∑Xi(yi - y¯)]^2 = 43570.8所以:=43570.8 / 5 840.9044060372 = 7.4595982010876 = 7.46 (四舍五⼊)计算过程采⽤的是在 EXCEL ⾥⾯计算出来的,截图如下所⽰:从“不在⽅程的变量中”可以看出,年龄的“得分”为7.46,刚好跟计算结果吻合!!答案得到验证~1:从“块1” 中可以看出:采⽤的是:向前步进的⽅法,在“模型系数的综合检验”表中可以看出:所有的SIG ⼏乎都为“0” ⽽且随着模型的逐渐步进,卡⽅值越来越⼤,说明模型越来越显著,在第4步后,终⽌,根据设定的显著性值和⾃由度,可以算出卡⽅临界值,公式为:=CHIINV(显著性值,⾃由度) ,放⼊excel就可以得到结果2:在“模型汇总“中可以看出:Cox&SnellR⽅和 Nagelkerke R⽅拟合效果都不太理想,最终理想模型也才:0.305 和 0.446,最⼤似然平⽅的对数值都⽐较⼤,明显是显著的似然数对数计算公式为:计算过程太费时间了,我就不举例说明计算过程了Cox&SnellR⽅的计算值是根据:1:先拟合不包含待检验因素的Logistic模型,求对数似然函数值INL0 (指只包含“常数项”的检验)2:再拟合包含待检验因素的Logistic模型,求新的对数似然函数值InLB (包含⾃变量的检验)再根据公式:即可算出:Cox&SnellR⽅的值!提⽰:将Hosmer 和 Lemeshow 检验和“随机性表” 结合⼀起来分析1:从 Hosmer 和 Lemeshow 检验表中,可以看出:经过4次迭代后,最终的卡⽅统计量为:11.919,⽽临界值为:CHINV(0.05,8) =15.507卡⽅统计量< 临界值,从SIG ⾓度来看: 0.155 > 0.05 , 说明模型能够很好的拟合整体,不存在显著的差异。

二元logistic回归分析二元Logistic回归分析是一种常见的统计方法,它被广泛应用于分类问题。

这种回归方法主要关注的是因变量为二分类的情况,通常将概率作为因变量,并使用Logistic函数将其映射到[0,1]范围内。

Logistic回归模型的公式如下:p = 1 / (1 + e^(- (β0 + β1x1 + β2x2 + . + βn*xn)))其中,p是预测为正类的概率,β0、β1、βn是模型参数,x1、x2、xn是特征。

在进行二元Logistic回归分析时,首先需要收集数据集,该数据集中应包含预测变量的值和目标变量的值。

预测变量可以是任何数值型的特征,而目标变量应该是二分类的标签,即0或1。

接下来,需要对数据进行预处理,包括数据清洗、缺失值处理、异常值处理等。

然后,利用二元Logistic回归模型对数据进行拟合,得到模型的参数。

在模型拟合完成后,可以使用模型进行预测。

对于一个新的样本,只需将样本的特征代入模型中,即可得到预测为0或1的概率。

根据这个概率,可以判断样本属于哪一类。

在实际应用中,二元Logistic回归分析可以应用于各种场景,如信用风险评估、疾病诊断等。

例如,在信用风险评估中,可以使用二元Logistic回归模型预测一个借款人是否会违约,从而帮助银行更好地管理风险。

此外,二元Logistic回归分析还可以进行特征选择。

在模型拟合过程中,如果发现某个特征对于模型的贡献很小,那么就可以将该特征剔除,从而降低模型的复杂度,提高模型的泛化能力。

在进行二元Logistic回归分析时,需要注意以下几点:1.数据的质量和数量对于模型的准确性和泛化能力都有重要影响。

因此,在进行数据分析前,需要对数据进行充分的质量控制和预处理。

2.在选择模型参数时,需要综合考虑模型的准确性和复杂度。

如果模型过于复杂,可能会导致过拟合;如果模型过于简单,可能会导致欠拟合。

3.在进行模型评估时,需要使用适当的评估指标,如准确率、召回率、F1值等。

二元Logistic回归是一种用于预测离散变量的机器学习模型,可以用来预测一个事件是否发生或者预测一个物体属于哪一类。

其结果解读如下:1. 估计的回归系数:回归系数的符号表示自变量与因变量之间的相关关系,正值表示正相关,负值表示负相关。

回归系数的绝对值越大,表示该自变量对因变量的影响越大。

2. OR值:OR值是用来衡量自变量对因变量的影响程度,如果OR值大于1,说明自变量对因变量的影响程度比参考类别更大,反之则更小。

3. P值:P值是用来判断回归系数的显著性水平,如果P值小于设定的显著性水平(如0.05),则说明该自变量对因变量的影响是显著的。

4. 95%置信区间:置信区间是用来衡量回归系数的可信程度,如果置信区间不包含1,则说明该自变量对因变量的影响是显著的。

5. R方值:R方值是用来衡量模型拟合程度的一个指标,其值越大表示模型拟合程度越好。

但是需要注意的是,R方值的解释需要谨慎,因为其值可能会受到样本量、数据分布等因素的影响。

在解读二元Logistic回归结果时,需要注意以下几点:1. 模型假设条件:二元Logistic回归的假设条件包括比例风险假设、独立性假设和正态性假设等。

如果数据不符合这些假设条件,则需要对模型进行调整或者采用其他模型进行预测。

2. 变量选择:在选择自变量时,需要考虑到其与因变量的关系以及其在模型中的贡献。

如果某个自变量对因变量的影响不大或者与其他自变量存在高度相关性,则可以考虑将其从模型中移除。

3. 结果解释:在解释结果时,需要注意回归系数的符号、OR值、P 值以及95%置信区间等信息。

同时还需要结合实际业务背景和专业知识进行综合分析,以便更好地理解结果并做出决策。

二元线性回归分析预测法(复位向自二元线性回归预测法)什么是二元线性回归分析预测法二元线性回归分析预测法是指运用影响一个因变数的两个自变量进行回归分析的一种预测方法。

关键是通过因变数同两个自变量的因果关系进行回归分析术解回归方程,对回归方程进行检验得出预测值。

[编辑]二元线性回归分析模型[1]二元线性回归分析模型及参数的确定。

二元线性回归分析预测法的回归方程为:式中:x1,x2——自变数;——因变数,即线性回归分析估值,或预测值;a,b1,b2——待定回归方程参数。

最小二乘法建立的求参数的方程为:只需将历史数据自变量2和对应的因变量—v的数据代人上面公式,并联立求解方程组,即可求得回归参数a,b1,b2再将这些参数代人回归方程,即可得预测模型。

[编辑]二元线性回归分析模型的检验及参数确定[1]二元线性回归分析预测法预测模型的检验比一元线性回归预测模型的检验复杂得多。

常用的有经济意义检验、回归标准差检验、相关系数检验、F检验和t检验等。

(1)一般经济意义检验,是指根据一般的经济规律,从参数的符号来鉴别模型的真实性。

其它检验都需要根据统计分析来确定模型是否能够通过检验。

(2)回归标准差检验。

计算多元回归标准差的公式与计算一元线性方程回归标准差的公式相同,即:式中:yt——因变量第t期的观察值;——因变量第t期的估计值;n——观察期的个数;k——自由度,为变量的个数(包括因变量和自变量)。

判断回归标准差能否通过检验,仍用以下公式:式中:s——回归标准差;——因变量观察值的平均值。

当依此式计算出的值小于15%,说明预测模型通过了回归标准差检验。

(3)相关系数检验。

相关系数检验是检验变量之间线性关系密切程度的指针。

在多元回归分析中应计算复相关系数和偏相关系数。

•复相关系数复相关系数是反映因变量y与自变量x1,x2之间线性相关关系密切程度的指标,其计算公式为:即其中,r表示的是所有自变量作为一个整体对因变量y的影响。

二元选择模型和二值响应模型

"二元选择模型"(Binary Choice Model)和"二值响应模型"(Binary Response Model)通常在统计学和计量经济学中使用,用于处理对一个二元结果的建模和分析。

尽管这两个术语有时可以互换使用,但它们通常涉及到略微不同的概念。

1.二元选择模型(Binary Choice Model):这个术语通常用于描述一类模型,其中观测值的因变量(响应变量)只有两个可能的取值,通常是0和1。

这个模型用于解释一个二元决策或选择的过程。

例如,考虑一个人是否购买某个产品(购买=1,不购买=0),这种情况下可以使用二元选择模型来建模。

2.常见的二元选择模型包括Logit模型(逻辑回归)和Probit模型(概率模型),它们都是处理二元结果的广泛应用的模型。

3.二值响应模型(Binary Response Model):这个术语更加通用,它指的是对于某个事件或观测结果的响应只有两个可能取值的模型。

这也可以包括那些不仅仅涉及到选择或决策的情境,还包括其他类型的二元结果。

例如,是否违约(违约=1,未违约=0)也可以用二值响应模型来建模。

4.二值响应模型可以包括二元选择模型,但不限于此,因为它可以应用于更广泛的情境,包括一些不涉及明确选择的问题。

总体而言,这两个术语都涉及到处理二元结果的模型,而具体使用哪一个取决于具体的上下文和研究问题。

逻辑回归和概率模型是处理这类问题时常见的方法,它们在许多领域,包括经济学、社会科学和医学等方面都有广泛的应用。

对y i 取期望,E (y i ) = :- + X i(2)\ P ( y i = 1) = P i wP( y i = 0) = 1 - p i 则E(y i ) = 1 (P i ) + 0 (1 - P i ) = P i由(2)和(3)式有(y i 的样本值是0或1,而预测值是概率。

)以P i = - 0.2 + 0.05 X i 为例,说明X i 每增加一个单位,则采用第一种选择的概率增加 现在分析Tobit 模型误差的分布。

由 Tobit 模型(1)有,⑶⑷0.05。

R1 ―口 - “ , u = y i - a - P X i = *住严-取,y i =1y i =0E(U i ) = (1- : - : X i ) P i + (- : - : X i ) (1 - P i ) = P i - : - : X i 由(4)式,有二元选择摸型如果回归模型的解释变量中含有定性变量,则可以用虚拟变量处理之。

在实际经济问题中,被解释变量 也可能是 定性变量。

如通过一系列解释变量的观测值观察人们对某项动议的 态度,某件事情的成功和失败等。

当被解释变量为定性变量时怎样建立模型呢?这就是要介 绍的二元选择模型或多元选择模型,统称离散选择模型。

这里主要介绍 Tobit (线性概率)模型,Probit (概率单位)模型和 Logit 模型。

1. Tobit (线性概率)模型 Tobit 模型的形式如下,其中U i 为随机误差项,X i 为定量解释变量。

y i 为二元选择变量。

此模型由 年提出,因此得名。

如利息税、机动车的费改税问题等。

设James Tobin 1958(若是第一种选择)1.2 1.0 0.8 0.6 0.4 0.2 0.0 -0.2330340350360370380E(U i ) = p i -圧-!::i X i = 0因为y i 只能取0, 1两个值,所以,E(u i 2) = (1- : - - X i )2 p i + (- : - - X i )2 (1 - p)=(1- :- - X i )2 (: +1:, X i ) + (:- +1「X i )2(1 -:■ - !::; X i ), (依据 ⑷式)=(1- : -:X i ) ( :- + : X i ) = p i (1 - p i ),(依据⑷式)=E(y i ) [1- E(y i )]上两式说明,误差项的期望为零,方差具有异方差。

线性回归是很重要的一种回归方法,但是线性回归只适用于因变量为连续型变量的情况,那如果因变量为分类变量呢?比方说我们想预测某个病人会不会痊愈,顾客会不会购买产品,等等,这时候我们就要用到logistic回归分析了。

Logistic回归主要分为三类,一种是因变量为二分类得logistic回归,这种回归叫做二项logistic回归,一种是因变量为无序多分类得logistic回归,比如倾向于选择哪种产品,这种回归叫做多项logistic回归。

还有一种是因变量为有序多分类的logistic回归,比如病重的程度是高,中,低呀等等,这种回归也叫累积logistic回归,或者序次logistic回归。

二值logistic回归:选择分析——回归——二元logistic,打开主面板,因变量勾选你的二分类变量,这个没有什么疑问,然后看下边写着一个协变量。

有没有很奇怪什么叫做协变量?在二元logistic回归里边可以认为协变量类似于自变量,或者就是自变量。

把你的自变量选到协变量的框框里边。

细心的朋友会发现,在指向协变量的那个箭头下边,还有一个小小的按钮,标着a*b,这个按钮的作用是用来选择交互项的。

我们知道,有时候两个变量合在一起会产生新的效应,比如年龄和结婚次数综合在一起,会对健康程度有一个新的影响,这时候,我们就认为两者有交互效应。

那么我们为了模型的准确,就把这个交互效应也选到模型里去。

我们在右边的那个框框里选择变量a,按住ctrl,在选择变量b,那么我们就同时选住这两个变量了,然后点那个a*b的按钮,这样,一个新的名字很长的变量就出现在协变量的框框里了,就是我们的交互作用的变量。

然后在下边有一个方法的下拉菜单。

默认的是进入,就是强迫所有选择的变量都进入到模型里边。

除去进入法以外,还有三种向前法,三种向后法。

一般默认进入就可以了,如果做出来的模型有变量的p值不合格,就用其他方法在做。

再下边的选择变量则是用来选择你的个案的。

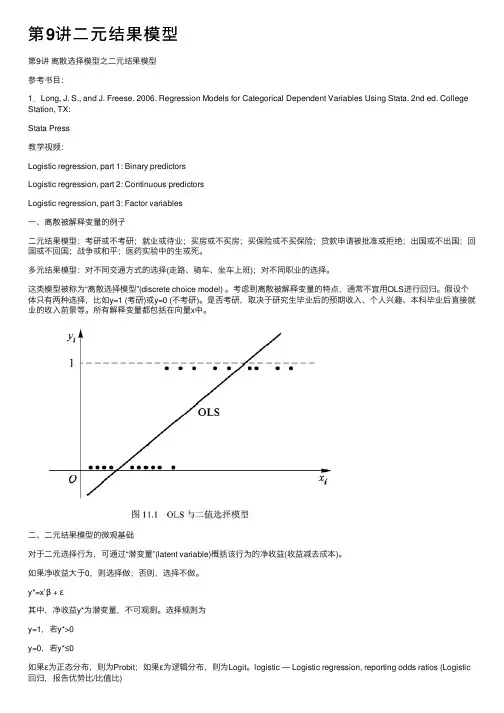

第9讲⼆元结果模型第9讲离散选择模型之⼆元结果模型参考书⽬:1.Long, J. S., and J. Freese. 2006. Regression Models for Categorical Dependent Variables Using Stata. 2nd ed. College Station, TX:Stata Press教学视频:Logistic regression, part 1: Binary predictorsLogistic regression, part 2: Continuous predictorsLogistic regression, part 3: Factor variables⼀、离散被解释变量的例⼦⼆元结果模型:考研或不考研;就业或待业;买房或不买房;买保险或不买保险;贷款申请被批准或拒绝;出国或不出国;回国或不回国;战争或和平;医药实验中的⽣或死。

多元结果模型:对不同交通⽅式的选择(⾛路、骑车、坐车上班);对不同职业的选择。

这类模型被称为“离散选择模型”(discrete choice model) 。

考虑到离散被解释变量的特点,通常不宜⽤OLS进⾏回归。

假设个体只有两种选择,⽐如y=1 (考研)或y=0 (不考研)。

是否考研,取决于研究⽣毕业后的预期收⼊、个⼈兴趣、本科毕业后直接就业的收⼊前景等。

所有解释变量都包括在向量x中。

⼆、⼆元结果模型的微观基础对于⼆元选择⾏为,可通过“潜变量”(latent variable)概括该⾏为的净收益(收益减去成本)。

如果净收益⼤于0,则选择做;否则,选择不做。

y*=x′β + ε其中,净收益y*为潜变量,不可观测。

选择规则为y=1,若y*>0y=0,若y*≤0如果ε为正态分布,则为Probit;如果ε为逻辑分布,则为Logit。

logistic — Logistic regression, reporting odds ratios (Logistic 回归,报告优势⽐/⽐值⽐)对于Logit模型,记p= P(y =1|x ) ,则1-P= P(y =0|x )。

中级经济师二元回归模型二元回归模型是经济学中常用的一种统计方法,用于分析两个变量之间的关系。

本文将介绍二元回归模型的基本概念、假设条件、模型建立和结果解释等内容。

一、概念介绍二元回归模型是一种线性回归模型,用于描述一个因变量和两个自变量之间的关系。

其中,因变量是我们想要解释或预测的变量,自变量是我们认为能够影响因变量的变量。

通过建立一个数学模型,我们可以利用已知的自变量数据来预测因变量的数值。

二、假设条件在使用二元回归模型进行分析时,我们需要满足以下几个假设条件:1. 线性关系假设:假设因变量和自变量之间存在线性关系。

2. 独立性假设:假设观测数据之间是相互独立的。

3. 同方差性假设:假设观测数据的方差在不同自变量取值下是相同的。

4. 正态分布假设:假设观测数据服从正态分布。

三、模型建立在建立二元回归模型时,我们需要确定模型的形式和参数。

一般来说,模型的形式可以选择为线性模型、对数线性模型或多项式模型等。

参数则是通过最小二乘法来估计的,目标是使观测数据的预测值与实际值之间的差异最小化。

四、结果解释在得到二元回归模型的参数估计结果后,我们可以对模型进行解释和分析。

首先,我们可以通过回归系数来判断自变量对因变量的影响方向和大小。

正的回归系数表示自变量对因变量有正向影响,负的回归系数表示自变量对因变量有负向影响。

其次,我们可以通过回归系数的显著性检验来判断自变量的影响是否具有统计学意义。

最后,我们可以利用回归模型进行预测,通过输入自变量的数值来预测因变量的数值。

五、应用举例为了更好地理解和应用二元回归模型,我们可以举一个实际的例子。

假设我们想要研究某城市的房屋价格与房屋面积和地理位置之间的关系。

我们收集了一些房屋的数据,包括房屋面积、地理位置和房屋价格。

通过建立二元回归模型,我们可以得到房屋价格与房屋面积和地理位置之间的关系,从而预测某个房屋的价格。

总结:本文介绍了二元回归模型的基本概念、假设条件、模型建立和结果解释。

题目:spss教程:回归分析:[2]二元逻辑回归逻辑回归分析是对定性变量的分析。

二元逻辑回归中,因变量是定性变量,且结果只有两个。

百度经验:操作步骤二元逻辑回归分析的操作步骤与别的回归分析差别不大,重点在于理解检验统计量,包含-2 log likelihood,-2LL、Hosmer和Lemeshow的拟合优度检验统计量、Wals统计量、Cox和Snell的R方、Nagelkerke的R方选择相关变量作为因变量和自变量,“”选择“进入”即所有的变量都进入模型中。

”中只选择“”即原始数据个案中,每一个个案最后的预测分类情况,PRE_1、PGR_1分别是最后的预测结果中的的变量名。

:“比较因变量的预测值和观测值之间的关系,反应模型的拟合情况”;Hosmer和Lemeshow的拟合度:“检验整个回归模型的拟合优度”;个案残差列表:“输出标准方差大于某值的个案或全部个案的入选状态,因变量的观察值和预测值及相应预测概率、残差值”;估计值的相关性:“模型中各估计参数间相关矩阵”;:“输出参数迭代过程中的系数及对数似然值”;exp(B)的CI(X):“该选项将会在模型检验的输出结果中列出exp(B)(各回归系数指数函数值)的置信区间”。

分类标准值:“作为分类的分割点,默认为0.5,用户可自定义为0.01-0.99”。

最大迭代次数:“最大对数似然值的最大迭代次数”。

结果解释第一个图片给出原始数据的大致描述;“迭代历史记录”:“此次只需要两次的迭代,因为两次的迭代变化小于0.001”;“”:“给出初次的预测分析结果,自行车预测全部正确,公共汽车预测全部预测错误,总的正确率为0.536=15/(15+13)”。

方程中的变量”:“解释常量的性质,数值为-0.143,概率为0.706,说明常量有显著性意义”,0.8667=2.718^(-0.143)即对原值的指数运算。

不在方程中的变量”:“观察知,只有变量的概率大于显著性水平0.05,其留在方程中不是太好,但是观察总统计量知概率为0.015,说明若是整体看,还是可以加入原方程中的”。

线性回归是很重要的一种回归方法,但是线性回归只适用于因变量为连续型变量的情况,那如果因变量为分类变量呢?比方说我们想预测某个病人会不会痊愈,顾客会不会购买产品,等等,这时候我们就要用到logistic回归分析了。

Logistic回归主要分为三类,一种是因变量为二分类得logistic回归,这种回归叫做二项logistic回归,一种是因变量为无序多分类得logistic回归,比如倾向于选择哪种产品,这种回归叫做多项logistic回归。

还有一种是因变量为有序多分类的logistic回归,比如病重的程度是高,中,低呀等等,这种回归也叫累积logistic回归,或者序次logistic回归。

二值logistic回归:选择分析——回归——二元logistic,打开主面板,因变量勾选你的二分类变量,这个没有什么疑问,然后看下边写着一个协变量。

有没有很奇怪什么叫做协变量?在二元logistic回归里边可以认为协变量类似于自变量,或者就是自变量。

把你的自变量选到协变量的框框里边。

细心的朋友会发现,在指向协变量的那个箭头下边,还有一个小小的按钮,标着a*b,这个按钮的作用是用来选择交互项的。

我们知道,有时候两个变量合在一起会产生新的效应,比如年龄和结婚次数综合在一起,会对健康程度有一个新的影响,这时候,我们就认为两者有交互效应。

那么我们为了模型的准确,就把这个交互效应也选到模型里去。

我们在右边的那个框框里选择变量a,按住ctrl,在选择变量b,那么我们就同时选住这两个变量了,然后点那个a*b的按钮,这样,一个新的名字很长的变量就出现在协变量的框框里了,就是我们的交互作用的变量。

然后在下边有一个方法的下拉菜单。

默认的是进入,就是强迫所有选择的变量都进入到模型里边。

除去进入法以外,还有三种向前法,三种向后法。

一般默认进入就可以了,如果做出来的模型有变量的p值不合格,就用其他方法在做。

再下边的选择变量则是用来选择你的个案的。