实用投融资分析师认证考试介绍PPT-诚迅金融培训

- 格式:ppt

- 大小:1016.00 KB

- 文档页数:34

实用投融资分析师认证考试“估值建模”考试与培训为增强软微学生的金融从业实操能力,为同学们求职做好充分准备,软微与光华等院同学再次参加实用投融资分析师认证考试之“估值建模”考试与培训。

实用投融资分析师(Applied Investment & Finance Analyst,缩写为AIFA)认证考试源于华尔街成熟的金融培训体系,由诚迅金融培训公司推出。

诚迅公司系华尔街投行人士许国庆先生1998年创办,2010年首先推出的“估值建模”科目考试已举办数十次,中信证券、中信产业基金、一创摩根、国泰君安、中信建投、广发证券、中投证券、华泰联合、安信证券、国联证券以及北大、清华、复旦、上海交大、人大、中财、外经贸、浙大、南大等20多家机构上千人在京沪深等地参加了考试。

“估值建模”科目考试分为“估值基础知识”和“估值建模操作”两个部分。

“估值基础知识”重点考察估值建模所需的财务、会计、税务等基础知识和估值基本理论与方法;“估值建模操作”重点考察估值建模操作技能和模型设计能力。

考试及相应培训的实用性受到行业普遍认可,将该考试成绩作为招聘、考核的重要评测工具正逐渐成为行业趋势。

1. 实用投融资分析师认证考试情况介绍、金融行业求职技巧讲座时间:9月29日(星期四)晚7:00地点:北大软微学院教学楼3303教室诚迅金融培训公司许国庆(许先生简介见页末)介绍“估值建模”认证考试在市场中应用情况及金融行业求职技巧讲座:(1)简历写作(2)面试技巧(3)实用投融资分析师认证考试在市场中的应用情况(4)金融行业不同类型机构主要业务部门及岗位特点2. “估值基础知识”考试(笔试)时间:10月19日(星期三)下午2:30-4:00地点:北大软微学院教学楼3303教室有意参加考试的同学,请在10月13日(星期四)中午12点前将报名表发送至exam@。

本次学生专场考试免费。

考试具体介绍及报名表下载可登陆“实用投融资分析师”认证考试网站“考试”导航条。

“实用投融资分析师”认证考试“估值建模”笔试分析总结一、概述应广大参训学员、多家金融机构业务负责人和人事培训经理的建议,诚迅金融培训公司根据市场需求推出“实用投融资分析师”认证考试体系,共有“估值建模”、“并购与股权投资”、“行业分析基础”、“固定收益”和“公司信贷分析”五科。

在“估值建模”培训已成功举办上百期的基础之上,首先推出了“实用投融资分析师”认证考试体系之一的“估值建模”科目,现已顺利完成8场笔试,包括2 010年3月和5月的两次公开考试,及今年夏天在新员工估值培训中同步参加了“估值建模”认证考试笔试的6家证券公司的300余名员工。

6家证券公司的笔试考试时间、地点及参加考试人数如下表:“估值建模”科目考试分为“估值基础知识”(前8次为笔试形式,从第9次开始改为机考形式)和“估值建模操作”(机考)两个部分。

“估值基础知识”重点考察估值建模所需的财务会计等基础知识和估值基本理论与方法;“估值建模操作”重点考察估值建模操作技能和模型设计能力,是本认证考试区别于其他偏重于知识考核的认证考试的特点所在,着重体现“实用性”。

已参加了“估值基础知识”笔试的考生,如能在“估值建模操作”机考中得到良好成绩,则可以反映出该考生在参加培训过程中认真的学习态度,培训后扎实的建模练习,并能在工作中表现出良好的建模技能。

“估值建模操作”机考将于1 1月21日(星期日)下午在北京、上海、深圳三地通过ATA考试平台同步进行。

二、笔试分析1. 总体分数分布• 平均分为48.9分,最高分87分,人数最多的分数段为40 ~ 49.5分和50 ~ 59.5分,总占48.5%,具体分布如下表:2.硕士学历考生的平均分(50.3分)高于博士(44.7分)和本科(37.2分)学历考生。

3.金融、财会背景考生的平均分(50.2分)和复合背景(本科为理工、法律等,研究生为金融、财务)考生的平均分(52.8分)高于无金融、财会(纯理工、法律等)背景考生的平均分(42.5分)。

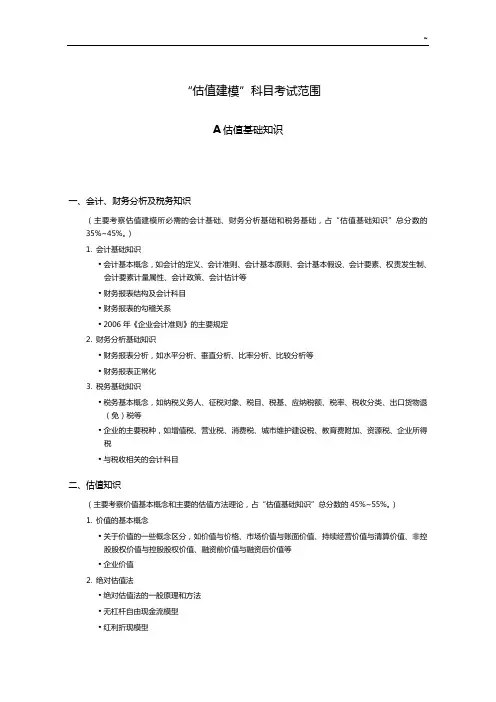

“估值建模”科目考试范围A估值基础知识一、会计、财务分析及税务知识(主要考察估值建模所必需的会计基础、财务分析基础和税务基础,占“估值基础知识”总分数的35%~45%。

)1. 会计基础知识•会计基本概念,如会计的定义、会计准则、会计基本原则、会计基本假设、会计要素、权责发生制、会计要素计量属性、会计政策、会计估计等•财务报表结构及会计科目•财务报表的勾稽关系•2006年《企业会计准则》的主要规定2. 财务分析基础知识•财务报表分析,如水平分析、垂直分析、比率分析、比较分析等•财务报表正常化3. 税务基础知识•税务基本概念,如纳税义务人、征税对象、税目、税基、应纳税额、税率、税收分类、出口货物退(免)税等•企业的主要税种,如增值税、营业税、消费税、城市维护建设税、教育费附加、资源税、企业所得税•与税收相关的会计科目二、估值知识(主要考察价值基本概念和主要的估值方法理论,占“估值基础知识”总分数的45%~55%。

)1. 价值的基本概念•关于价值的一些概念区分,如价值与价格、市场价值与账面价值、持续经营价值与清算价值、非控股股权价值与控股股权价值、融资前价值与融资后价值等•企业价值2. 绝对估值法•绝对估值法的一般原理和方法•无杠杆自由现金流模型•红利折现模型•其他绝对估值法,如股权自由现金流模型、净资产价值法、经济增加值折现法、调整现值法等•绝对估值法的扩展与总结,如详细预测期的选择、区分核心资产和非核心资产、三阶段估值模型、Gordon永续增长模型与退出倍数法的选择、绝对估值法的优缺点等3. 相对估值法及其他估值方法•股票价格倍数法,如市盈率、市净率•企业价值倍数法,如EV/EBIT、EV/EBITDA、EV/某经营指标倍数等•一些特殊的可比指标,如A/H指标、PEG倍数法等•相对估值法总结,如可比公司的选择、可比指标的选择、可比指标参考值的选取、相对估值法的优缺点等•绝对估值法及相对估值法之外的其他估值法,如账面价值法、清算价值法、重置成本法等•估值方法选择三、其他(主要考察《估值建模》教材中介绍的建模过程中的要点及其他相关内容,占“估值基础知识”总分数的5%~15%。

“实用投融资分析师”认证考试“估值建模”科目考试年度总结(2010年)一、概述应广大参训学员、多家金融机构业务负责人和人事培训经理的建议,诚迅金融培训公司根据市场需求推出“实用投融资分析师”认证考试体系,共有五科:●估值建模●行业分析基础●公司信贷分析●并购与股权投资●固定收益在“估值建模”培训已成功举办上百期的基础之上,首先推出的“实用投融资分析师”认证考试体系之一的“估值建模”科目分为“估值基础知识”和“估值建模操作”两个部分。

“估值基础知识”重点考察估值建模所需的财务、会计、税务等基础知识和估值基本理论与方法;“估值建模操作”重点考察估值建模操作技能和模型设计能力,这也是本考试区别于其他偏重于知识考核考试的特点所在,着重体现“实用性”。

“估值建模”科目2010年已顺利完成10次考试,其中包括2010年3月和5月的两次公开考试,2010年夏广发证券、安信证券、国泰君安、中投证券、华泰联合、中信证券(以下简称“6家券商”)先后在新员工培训阶段参加的6场考试(共307人),以及2010年11、12月在北京、上海、深圳三地举办的2场“估值建模”全国联考。

10次考试总体统计如下页。

2010年“估值建模”科目10次考试总体统计注1:在2010年3月21日首次推广考试中有金融机构自行报名考生,鉴于此类考生人数少,本文中将其列入“其他机构”中。

注2:其中含4名与广发证券员工同时参加考试的广发证券客户。

注3:其中含1名与中投证券员工同时参加考试的中投证券客户。

注4:共11家机构参加11月21日考试,分别为中信证券、中信产业基金、国泰君安、广发证券、中投证券、华泰联合、安信证券以及清华经管、北大光华、北大经院、北大汇丰商学院。

注5:共10家机构参加12月19日考试,分别为中信证券、中信产业基金、国泰君安、广发证券、中投证券、华泰联合、安信证券以及清华经管、北大光华、北大经院。

2010年“估值建模”科目考试人数统计1注1:若考生重复参加考试,统计时计为1人。