第五章 成本核算概述

- 格式:ppt

- 大小:404.00 KB

- 文档页数:40

成本核算概述课件 (一)成本核算是管理会计学中的一个重要组成部分,其主要目的是把企业的成本管理和控制工作从财务角度出发进行规范化、系统化而进行。

成本核算的管理实践是为企业提供一个更加全面的理解和排序其成本构成的方法,而成本核算的理论分析则为企业提供一个定量化的、科学化的分析管理工具。

本文将通过分析课件对成本核算概述的介绍,来详细阐述成本核算的相关概念和方法,以及其在企业中所担任的重要角色。

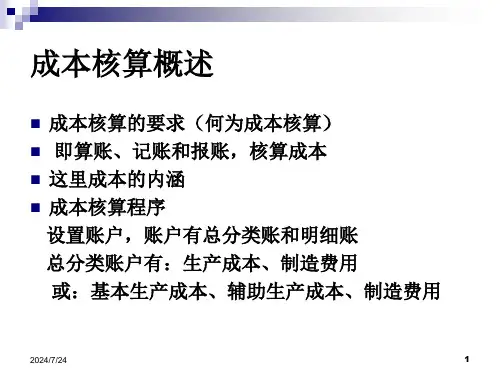

一、成本核算的定义和分类成本核算是指把企业的各类成本分摊、计算、比较和分析的一种管理方法。

根据成本核算对象的不同,可以将其分为产品成本核算和部门成本核算两类。

产品成本核算强调的是对整个产品制造的成本进行核算,而部门成本核算则是针对企业的各个部门进行成本核算。

二、成本核算的方法1、各类成本分配方法一般来说,企业制造一款产品过程中所产生的各类成本是都是不能直接与更细致的单个产品联系起来的,因此需要对各类成本进行合理的分配和核算。

这些成本分配方法可以包括直接材料成本、直接人工成本、制造费用,以及销售成本、行政费用等等。

2、不同类型产品成本核算企业生产制造的产品类型会有所不同,因此对不同类型的产品进行成本核算也是非常重要的。

对于单个产品而言,我们可以通过单价成本法、直接材料固定比率法等方法进行核算;对于多款产品,可以采用加权平均法、市场价值法等方法进行核算。

三、成本核算的重要性1、为企业制定合理价格策略提供依据成本核算可以让企业了解到各个生产单元的成本结构和价值构成,进而制定更加合理的销售价格,提高企业的市场竞争力。

2、为企业定量化配置资源成本核算可以为企业提供一个科学化的管理方法,让企业了解到各个生产环节的资源和成本配置,协调企业的生产与经营管理。

3、为企业提高生产效率和精益生产提供支持成本核算可以帮助企业更加明确其他制造活动所制约因素,从而减少浪费、提高生产效率,支持精益生产。

综上所述,我们可以知道成本核算在企业中所担任的重要角色,可以帮助企业实现更加科学、合理的管理,提高企业的生产效率、竞争力和盈利水平。

成本核算的基本概念1. 引言成本核算是企业管理的重要组成部分,它是指对企业在生产经营过程中所发生的各种费用进行记录和核算的过程。

成本核算的准确与否直接关系到企业的决策和经营效果。

本文将介绍成本核算的基本概念和常用的成本核算方法。

2. 成本的定义成本是指企业在生产过程中所发生的所有资源消耗的代价,包括直接成本和间接成本。

直接成本是可以直接与产品或服务相关联的成本,如原材料和直接人工成本。

间接成本是不能直接与产品或服务相关联的成本,如管理费用和间接人工成本。

3. 成本核算的目的成本核算的主要目的是为了确定各个成本要素的发生额和费用的分配情况,以便提供决策所需的成本信息。

通过成本核算,企业可以评估产品或服务的成本和盈利能力,并进行合理的定价和控制。

4. 成本核算的步骤成本核算的步骤包括成本分类、成本分配和成本计算。

4.1 成本分类成本分类是将企业的各种费用按照其性质、功能和归属进行分类。

常见的成本分类包括直接材料成本、直接人工成本、制造费用、管理费用和销售费用等。

4.2 成本分配成本分配是将各类成本按照一定的分配基础和分配方法分配到不同的成本对象上。

常见的成本分配方法包括直接法、比例法和因素法等。

4.3 成本计算成本计算是根据成本分配的结果计算出成本对象的成本。

常见的成本计算方法包括全面成本法、可变成本法和标准成本法等。

5. 成本核算的意义成本核算的意义在于为企业提供经营决策和管理控制的基础。

通过成本核算,企业可以了解产品或服务的成本构成,帮助制定合理的销售价格,实现成本控制和降低生产成本,提高企业的竞争力和盈利能力。

6. 成本核算的应用范围成本核算不仅适用于生产企业,也适用于各种服务型企业和非营利组织。

无论企业规模大小,都需要进行成本核算,以评估企业的经营状况和效益,为经营决策提供支持。

7. 成本核算的挑战与对策成本核算也面临着一些挑战,包括成本数据的获取和准确性、成本分配的公平性和可行性、成本核算方法的选择等。

成本核算的描述

成本核算是指将企业在生产经营过程中发生的各种耗费按照一定的对象进行分配和归集,以计算总成本和单位成本。

成本核算通常包括以下几个步骤:

1. 确定成本核算对象:企业需要确定哪些产品、服务或业务活动需要进行成本核算。

2. 归集成本费用:企业需要将与成本核算对象相关的各种成本费用进行归集,包括直接材料、直接人工、制造费用等。

3. 分配间接费用:企业需要将间接费用按照一定的标准分配到各个成本核算对象上,例如按照产量、工时等进行分配。

4. 计算总成本和单位成本:企业需要将归集的成本费用加上分配的间接费用,计算出总成本,并根据总成本和产量计算出单位成本。

5. 编制成本报表:企业需要根据成本核算的结果编制成本报表,以便管理层了解企业的成本状况。

成本核算的目的是为了帮助企业管理层了解企业的成本结构和成本水平,以便进行成本控制和决策。

成本核算需要遵循一定的会计准则和方法,确保核算结果的准确性和可比性。