1 756 + 37 844 材料费用分配率 = ———————— = 330 100 + 20 月末在产品原材料成本 = 20×330 = 6 600(元)

完工产品原材料成本 = 100×330 = 33 000(元)

月末在产品约当产量 = 20×50% = 10(M2)

22

139.60 + 6 570.40 燃料和动力费用分配率 = ————————— = 61 100 + 10

合计

5 400 63 800 69 200 53 600 268 15 600

16

4.在产品按完工产品成本计算法

期初在产品+本期生产费用=本期完工产品成本+期末在产品成本

将月末在产品视同完工产品,根据月末在产品数 量与本月完工产品产量的比例来分配生产费用。 适用范围:月末在产品已接近完工,或已经完工,但 尚未包装或尚未验收入库的产品。

根据生产过程的特点和在产品的具体情况,选择适当 的方法计算在产品的成本:

1.不计算在产品成本法:

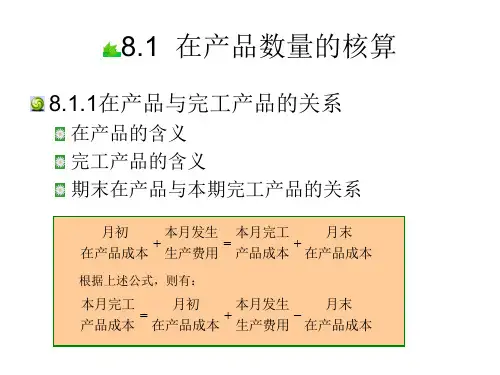

期初在产品+本期生产费用=本期完工产品成本+期末在产品成本

本月完工 本月发生 产品成本 生产费用

适用企业:月末在产品数量较少,如食品行业,生产周 期短;煤炭业的采煤, 工作面窄,数量少。

9

【例1】金利食品厂大量生产巧克力饼干,因巧克力 饼干生产周期较短,月末在产品数量较少,采用不 计算在产品成本法。本月巧克力饼干发生的生产费 用总额为800 000元,其中,直接材料420 000元, 直接人工200 000元,制造费用180 000元,巧克力 饼干,本月完工6 000箱。

11

适用企业:生产周期短,月末在产品数额变动不大。诸 如炼铁企业的炼铁高炉和化工企业的化学反应装置 (炉),容积固定。