SAP财务管理大全第8章管理会计总论

- 格式:pdf

- 大小:458.72 KB

- 文档页数:9

第8章管理会计总论 (2)第1节成本流 (2)一, 航运业的成本流 (2)1,收入,成本和费用的凭证入账 (3)2,从其他成本中心分摊到各船舶成本中心 (4)3,从船舶成本中心分摊到各个航次 (4)4,从航次结算到托运单 (4)5,从托运单结算到市场细分 (4)二, 保险业的成本流 (4)1,成本中心的间接费用 (4)2,项目费用 (4)3,成本中心的费用分摊给项目 (4)4,项目费用结算到成本中心 (4)5,项目费用结算到获利分析 (5)6,成本中心费用结算到获利分析 (5)7,直接损益直接认定到获利分析 (5)第2节成本要素 (5)第3节成本对象 (6)一, 成本中心(Cost Center) (6)二, 内部定单(Internal Order) (6)三, 项目(Project) (7)四, 销售定单(Sales Order) (7)五, 市场细分(Profitability Segment) (7)六, 生产定单(Production Order) (7)七, 维修工单(Maintenance Order) (7)八, 流程(Process) (7)第4节内外部会计的勾稽关系 (7)一, 总览报表 (8)二, 由内至外的过账 (8)第8章管理会计总论管理会计模块是SAP系统中和财务会计模块并列的大模块。

如果说财务会计管理的是企业的外部会计需求,那么管理会计管理的就是企业的内部会计需求。

因为管理会计有专门的管理理论和思想,所以SAP系统中财务会计和管理会计采用了既分开又集成的管理模式。

本章旨在介绍管理会计的总论以及成本要素会计,如图8-1所示。

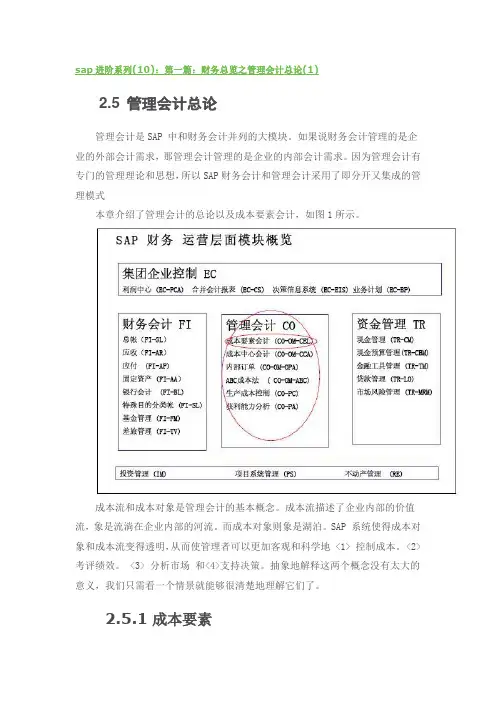

集团企业控制EC利润中心(EC-PCA) 合并会计报表(EC-CS) 决策信息系统(EC-EIS) 业务计划(EC-BP)投资管理(IM)项目系统管理(PS) 不动产管理(RE)图8-1 管理会计模块成本流和成本对象是管理会计的基本概念。

成本流描述了企业内部的价值流,象是穿梭在企业中的河道。

2.10.4项目的收入和现金管理对于客户项目,除了成本,项目还会产生收入。

SAP 可以通过销售模块和项目模块的集成自动复制销售定单至项目收入计划。

同时如果销售定单应用了开票计划(Billing Plan)功能,开票的日期也将纳入计划中。

收入计划同时也可以显示销售折扣,折让和其他销售扣减项目。

当然,除了集成我们也可以直接手工做项目收入计划,或者直接将开票计划维护在WBS元素上。

开票计划是分次开具发票的计划。

在开票计划中,我们详细维护每次开票的日期,开票的百分比和金额,是否冻结和项目里程碑等等信息。

里程碑开票在客户项目中被广泛采用。

系统将根据项目进度的任何变化自动调整收入计划。

当相关的项目里程碑被确认时,系统可以自动将开票计划中的某次开票下达。

开票计划还可以包括预收款,当然预收款只影响项目收付款而不影响收入。

当预收款下达后,系统可以生成预收款请求,和发票一样可以打印出来递交给客户。

随后收到的预收款会指向相关的请求,并将它清帐。

我们可以结合本章已介绍的内容,设计出这样一个销售流程:客户询价(Inquiry)=>分配和定义项目结构 => 项目成本计划 => 按成本加成法报价(Quotation)=> 销售定单=> 项目收入计划。

项目的实际收入将在销售定单实际开票时由系统自动记录到相应的项目中。

比较特殊的是“资源相关定价的项目”(或称为“成本补偿项目”)。

在这种项目中,客户同意付给承约商所有实际花费的成本(劳动力,原材料等等),加上一定的协商利润,而不是规定数额。

对于这种项目系统提供了特殊的功能:自动计算项目成本,将成本按一定规则分类,各类成本按协商利润加成后确定销售定单的开票金额,最后开票。

这个流程其实使用了和上文销售流程同样的工具,我们称为销售定单行项目的动态处理,本文不作赘述。

和收入成本一样,现金流也是我们在项目管理中关心的问题。

除了手工计划项目的收付款,系统可以利用大部分收入和成本的计划工具来计划现金流,如开票计划,发票接收计划等等。

第3章管理会计第3章管理会计 (1)3.1 创建成本控制范围OK06 Maintain Controlling Area (2)3.2 将公司代码分配给成本控制范围OK19 Assign company code to controlling area (3)3.3 维护成本控制范围(细节)OKKP Maintain Controlling Area (4)3.4 新建成本中心组和成本中心OKEON/OKENN Standard Hierarchy (5)3.5 新建初级成本要素KA01 Primary Cost Element (8)3.8 更改初级成本要素KA02 Change Primary Cost Element (10)3.6 新建次级成本要素KA06 Secondary Cost Element (12)小结成本中心、初级成本要素、次级成本要素 (13)3.7 新建成本要素组KAH1 Create Cost Element Group (13)3.9 新建作业类型KL01 Create Activity type (16)3.10 新建作业类型组KLH1 Activity Type Group (20)3.11 设置作业输出价格KP26 Plan Activity Output/Price (22)3.12 维护成本控制凭证的编号范围Maintain Number Ranges for Controlling Documents (24)3.13 输入费用供应商发票FB60 Invoice (25)3.14 输入普通发票FB50 - Enter G/L Account Document (28)3.15 运行成本中心报表S_ALR_87013611- Cost Centers: Actual/Planning/Variances (30)3.16 成本中心数据重过帐KB61 Reposting Line Items (32)3.17 新建统计指标KK01- Statistical key figure (34)3.18 输入统计指标数量KB31N Enter Statistical key figure (35)3.19 定义分配循环S_ALR_87005757 Define Distribution (36)3.20 执行分配KSV5-Distribution (40)3.21 显示成本中心分配到的租金S_ALR_87013611- Cost Centers: Actual/Planning/Variances (42)3.22 定义分摊循环S_ALR_87005742- Define Assessment (47)3.23 执行分摊KSU5- Assessment (50)3.24 显示成本中心分摊到的电费S_ALR_87013611- Cost Centers: Actual/Planning/Variances (52)小结费用核算的流程与分配(KSV5)和分摊(KSU5)的异同 (56)3.25 创建内部订单类型并维护编号范围Define Order Type & Number range interval (59)3.26 维护内部订单的结算参数文件 (62)3.27 维护内部订单结算的分配结构Maintain Allocation Structures (63)3.28 维护结算凭证编号范围Maintain Allocation Structures (64)路径:SPRO->SAP Reference IMG->IMG>Enterprise Structure->Definition->Controlling->Maintain Controlling Area演示点击: Maintain Controlling Area要点:1.成本控制范围:用于企业范围内成本核算信息的统一规划和控制,在SAP系统提供的成本控制范围内,可以方便地对其责任中心的成本核算信息使用相同的方法统一规划、记录和任意分组。

SAP财务管理大全目录回到顶部↑第1章财务管理模块总览1. 1 erp系统两个主要的特点1. 2 自动记账和平行账1. 3 财务管理模块结构一览第2章集成的财务会计系统2.1 销售开票2.2 销售发货2.3 采购收货2.4 发票校验2.5 其他收发货2.6 盘点2.7 估价2.8 集成的意义第3章总账3.1 组织结构3.2 会计科目表3.3 会计凭证3.4 会计期间和多币种处理功能3.5 周期处理3.6 信息查询↓展开全部内容前言回到顶部↑翻开本书的读者想必对SAP并不陌生。

SAP公司是全球最大的企业管理软件及协同商务解决方案供应商、全球第三大独立软件供应商。

财富500强80%以上的企业使用了SAP的管理方案,因此SAP又被称作"500强背后的管理大师"。

mySAP BusinessSuite(商务套件)是以ERP(企业资源计划)为基础,包含了扩展分析(集团战略管理、财务分析、运营分析和劳动力分析)、扩展财务(财务供应链管理和公司治理)、人力资本管理(员工雇佣周期管理和能力提升等)、扩展物流(销售定单管理等)、SCM(供应链管理)、CRM(客户关系管理)、SRM(供应商关系管理)、PLM(产品生命周期管理)、NetWeaver集成平台等一系列跨行业软件方案,以及在这之上的23种行业解决方案。

SAP秉承严谨务实的工程师文化,在企业管理软件累计投入了近100亿美元的研发费用,构筑起管理软件领域绝对的技术高地,在普遍浮躁的市场环境中可谓一枝独秀。

早在1992年,SAP就开始同中国国营企业进行项目合作,并取得了成功的经验,至今已经有13个年头。

在这13年中,通过不断的本地化、"种子计划"和"灯塔计划",已经为各行业超过600家优秀的中国企业提供了企业信息化管理方案,并以每年50%以上的速度向上增长。

与此同时,SAP作为众多跨国公司的管理主干平台,更以推广项目(Roll-out)的形式和外资企业一起落户中国。

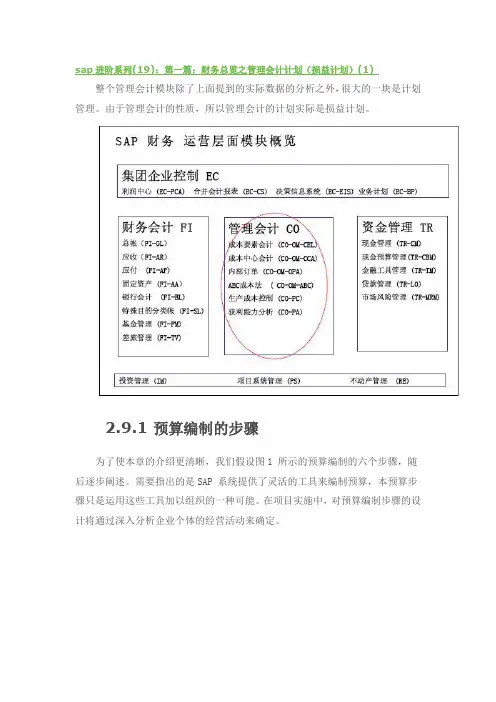

sap进阶系列(19):第一篇:财务总览之管理会计计划(损益计划)(1) 整个管理会计模块除了上面提到的实际数据的分析之外,很大的一块是计划管理。

由于管理会计的性质,所以管理会计的计划实际是损益计划。

2.9.1预算编制的步骤为了使本章的介绍更清晰,我们假设图1 所示的预算编制的六个步骤,随后逐步阐述。

需要指出的是SAP 系统提供了灵活的工具来编制预算,本预算步骤只是运用这些工具加以组织的一种可能。

在项目实施中,对预算编制步骤的设计将通过深入分析企业个体的经营活动来确定。

图1 预算编制的步骤2.9.2销售量计划销售量计划是企业预算的基础,在这个步骤企业的销售部门将尽可能准确地回答这样一个问题:企业将在何时,何地,以何种方式向何人销售多少数量何物。

要使销售量计划尽可能准确必须具备以下基础:2.9.2.1市场细分我们在获利能力分析中介绍了SAP 中获利能力分析和市场细分的概念以及它对于解决企业经营问题的作用。

对于一般企业来说它所面对的一个大市场是由千差万别的细分市场构成的,当我们编制销售量计划时出于以下两点考虑不可能直接做整个市场的计划:A、销售量的变化规律存在于各个不同的层次,如产品需求的季节性变化对于袋装水泥和甲醇是截然不同的,而袋装水泥需求的增长率,可能和各个省份或地区有关。

B、生产计划和采购计划的制定要求将销售量的计划按客户所在地区等和地理相关的方式细分。

因此我们将首先把一个大市场(如袋装水泥),按各种标准划分成不同的小市场,即所谓的细分市场,针对各细分市场编制出更精确的销售量计划,最后汇总出各个层次统一的整体计划。

实际数据接收和处理当实际业务发生时,SAP 系统会记录下并分析出和该笔业务相关的很多数据, 对企业计划来说,实际数据具有以下两个作用:A、控制经营活动。

业务经营实际的结果将分别以财务会计和管理会计信息的形式反馈给系统。

通过和计划数据比较,分析出不同性质的量化的差异。

根据这些差异我们可以找到发生问题的地方并采取必要的管理手段。

SAP财务管理大全(已经开始学习了)SAP财务管理大全-企业资源计划ERP 是一种可以实现跨地区、跨部门、甚至跨公司整合实时信息的企业管理信息系统。

一个强大的ERP系统能够使财务的管理控制真正和业务紧密联系起来,从而使计划、预算、监控、分析的触角延伸到企业各个职能部门的最末端,为企业的运作提供决策支持。

mySAP ERP系统包括三个层面:战略层面(集团战略管理SEM和业务分析BA)、运营层面和技术架构层面(NetWeaver)。

其中运营层面中又分为以下几大块内容:物流管理LO、财务管理FI、人力资源HR和跨模块组件CA图1-1 MySAP ERP系统架构战略层面集团战略管理SEM 和业务分析BA运营层面物流管理LO、财务管理FI、人力资源HR和跨模块组件CA技术架构层面技术架构层面(SAP NetWeaver)集成应用平台图1-2 MySAP ERP运营层面结构物流管理LO财务管理FI人力资源HR销售和分销SD财务会计FI人员管理PA物料管理MM管理会计CO人员时间管理PT物流执行LE资金管理TR工资和福利PY质量管理QM投资管理IM培训和事务管理PE设备维护PM项目管理PS…客户服务CS不动产管理RE生产计划和控制PP集团管理EC项目管理PS…环境管理EHS…跨模块组件CA钻取报表;时间表;归档;CAD接口;数据传输;外部文档管理;员工自助服务;通知管理;业务伙伴;分类管理;工作流;计划管理…1.1 ERP 系统的两个主要的特点集成化和标准化不仅仅是ERP系统的两个核心特点,也是财务管理模块的主要特点。

谈到ERP,就会谈到集成。

集成几乎成了ERP的代名词。

但是,一个真正的ERP系统,并不应该只有一个集成化的系统,它必须同时又是一个标准化的系统——一个基于配置而不是基于开发的系统。

基于配置,才能最大限度降低实施系统时的快发量,也就是最大限度降低实施的风险。

同时,只有标准化的系统才可能是一个真正高度集成的系统。

SAP系统中,财务会计模块的结构设置是和一般意义上的财务会计相对应的。

它主要履行了外部会计的职能,企业向各个外部部门(如税务、银行、证券交易所等)提供的财务报表数据皆来源于财务会计模块。

财务会计模块分为:总账、应收账款、应付账款、固定资产、银行会计、特殊目的分类账、基金管理和差旅管理。

总账、应收账款、应付账款和固定资产是财务会计模块最为基础的四大子模块。

企业实施SAP 系统时,一般是以这四大模块作为实施财务管理的开始。

在总账、应收、应付、固定资产这四大模块中,总账又是最基础的。

在SAP系统中,总账的功能是十分强大的。

一.组织结构a.公司代码和会计科目表对于一个集团来说,它可以拥有多套不同的会计科目表,不同的科目表可以分配给不同的公司代码使用。

公司代码在SAP中指的是独立进行会计核算的会计主体。

它可以是控股公司,或是有法人地位的子公司,也可以是独立核算的分公司。

每个公司代码只能有一个经营会计科目表,但不同的公司代码是可以共用一个经营会计科目表的。

在SAP中,除了经营会计科目表外,还有集团会计科目表、国家会计科目表和合并会计科目表。

这些会计科目表之间都有对应关系,经营会计科目表是其他会计科目表的基础。

如果一家企业在同内外都没有分支机构也不被任何公司控股,那么,它就只需要建立经营会计科目表。

b.业务范围总账中还有另一种组织结构——业务范围。

业务范围与公司代码形成交叉的矩阵式的管理。

公司代码偏重的是对外的会计核算,而业务范围偏重的是对内的控制与管理。

(在SAP系统中,业务范围是可选项)业务范围是跨公司代码的。

业务范围对应的是企业中的事业部核算方式。

通过交叉公司代码和业务范围形成的管理矩阵,我们可以很方便地跨公司进行报表的分析汇总,使集团财务管理实时而高效。

二.会计科目表SAP系统中,不同的公司代码可以使用同一套会计科目表。

在一套科目表中,每个总账科目的名称和号码都是唯一的。

因而,科目编号代表的科目定义在集团公司的不同分支机构里是完全相同的,这使得各级分析人员不再需要对来自不同公司的总账科目号码进行识别,公司间数据的分析、比较、汇总能够迅速完成。

sap进阶系列(10):第一篇:财务总览之管理会计总论(1)2.5管理会计总论管理会计是SAP 中和财务会计并列的大模块。

如果说财务会计管理的是企业的外部会计需求,那管理会计管理的是企业的内部会计需求。

因为管理会计有专门的管理理论和思想,所以SAP财务会计和管理会计采用了即分开又集成的管理模式本章介绍了管理会计的总论以及成本要素会计,如图1所示。

成本流和成本对象是管理会计的基本概念。

成本流描述了企业内部的价值流,象是流淌在企业内部的河流。

而成本对象则象是湖泊。

SAP 系统使得成本对象和成本流变得透明,从而使管理者可以更加客观和科学地 <1> 控制成本。

<2> 考评绩效。

<3> 分析市场和<4>支持决策。

抽象地解释这两个概念没有太大的意义,我们只需看一个情景就能够很清楚地理解它们了。

2.5.1成本要素成本流是一个抽象的概念。

从技术的角度来看它表现为管理会计凭证。

管理会计凭证和我们熟悉的财务会计凭证是不同的。

它记录了什么性质的成本(其实包括绝大多数的损益)从哪里流向哪里。

它也借用了“借/贷”的概念,“借”是成本的流入,“贷”是成本的流出。

因此在有些凭证里借贷是平衡的,如案例中的③④⑤⑥,它们表示的是成本流从一个成本对象流入另一个成本对象。

有些凭证里借贷是不平衡的,如案例中的①②⑦,它们的含义是成本流从财务会计模块流入了管理会计模块。

那么,在回答“什么性质的成本”这个问题时,SAP 系统是怎么做的呢?一个直观的回答是用财务会计中的损益类科目,即各种收入,成本和费用科目。

在图2 财务会计的区域里对于这些科目的财务会计过帐以同样性质的成本流入了管理会计中。

但是仅仅这样做有一个主要的不足,即处理管理会计内部成本流转的时候意义上和灵活性上的缺陷。

比如新险种(产品)开发费用的明细很多,当分摊到市场细分(分销渠道,客户群等)时,从获利能力分析(市场细分分析)的角度来看可能这些明细已不很重要,我们所关心的只要知道哪些是从新险种开发上分摊过来的间接费用就可以了。

SAP财务管理大全-王纹前言翻开本书的读者想必对SAP并不陌生。

SAP是全球最大的企业管理软件供应商、全球第三大独立软件供应商。

财富500强80%以上的企业使用了SAP的管理方案,因此SAP又被称作“500强背后的管理大师”。

SAP提供包含财务、人力资源、物流、ERP(企业资源计划),SCM(供应链管理)、CRM(客户管理管理)、SRM(供应商关系管理)、PLM(产品生命周期管理)、NetWeaver集成平台等一系列跨行业软件方案,以及在这之上的28种行业解决方案。

SAP秉承严谨务实的工程师文化,在企业管理软件累计投入了近100亿美元的研发费用,构筑起管理软件领域绝对的技术高地,在普遍浮躁的市场环境中可谓一支独秀。

早在1992年,SAP就开始同中国国营企业进行项目合作,并取得了成功的经验,至今已经有13个年头。

在这13年中,通过不断的本地化、“种子计划”和“灯塔计划”,已经为各行业超过600家优秀的中国企业提供了企业信息化管理方案,并以每年50%以上的速度向上增长。

与此同时,SAP作为众多跨国公司的管理主干平台,更以推广项目(Roll-out)的形式和外资企业一起落户中国。

可以说,SAP作为全球企业管理的崭新平台,正在席卷中国,企业的管理因此发生了深刻的变化。

这种变化体现在企业运作几乎所有的领域内,其中财务管理实践更是发生了根本性的变化。

迅速增长的同时,也带来了一些现实的问题。

高素质顾问团队的缺乏一直是掣肘行业发展的难题。

大量的实施项目,需要大量的实施顾问。

虽然每年都会有大量的新生力量投入到SAP实施顾问的职业中来,但是由于项目的大量增长、SAP自身技术的更新和发展,顾问资源依然紧张,优秀的顾问更是一将难求。

几年来,具有较高专业素质的独立咨询顾问的人天费始终保持在3500元/天的水平。

如果是短期的项目,人天费更在5000元/天以上,而大咨询公司的价格甚至更高。

顾问资源的相对不足,一方面使现有顾问必须超负荷工作来保证项目的进度和质量;另一方面,也使项目实施的成本居高不下,从而在一定程度上限制了行业的发展。

目录1 SAP R/3 系统中的财会子系统 (9)1.1.1 企业结构的变化 (9)1.1.2 管理手段 (9)1.1.3 决策的基础 (9)1.1.4 国际性的应用系统 (9)1.1.5 主要功能模块 (9)2 管理会计中的组织结构 (10)2.1财务会计中的组织单位 (10)2.1.1 会计科目表 (10)2.1.2 公司代码 (10)2.1.3 业务部门 (10)2.1.4 功能范围 (10)2.2管理会计核算中的组织单位与对象 (10)2.2.1 成本控制范围 (10)2.2.2 成本要素 (11)2.2.3 收入要素 (11)2.2.4 利润中心 (11)2.2.5 投资中心 (11)2.2.6 成本中心 (11)2.2.7 作业类型 (11)2.2.8 定单 (11)2.2.9 生产项目 (12)2.2.10 成本对象 (12)2.2.11 业务流程 (12)2.2.12 经营领域 (12)2.2.13 获利能力段 (12)2.2.14 对象分类 (12)3 一般费用管理 (13)3.1一般费用管理 (13)3.2成本和收入要素会计 (13)3.3成本中心会计 (13)3.4内部作业分配 (13)3.5一般费用定单和项目 (13)3.6基于作业的成本核算 (13)3.7管理会计方法 (13)3.7.1 业务导航器 (14)4 成本要素会计 (15)4.1成本要素计划 (15)4.1.1 初级成本要素 (15)4.1.2 次级成本要素 (15)4.1.3 主数据 (15)4.2成本要素的分类 (15)4.3成本要素组 (16)4.4为总分类帐和明细分类帐会计中的数据记帐 (16)4.5检查和特性偏差 (16)4.5.1 参考检验 (16)4.5.2 有效性检验 (16)4.5.3 系统数据来源 (16)4.5.4 辅助科目指定 (16)4.6估算成本计算 (17)4.6.1 成本要素的百分比方法 (17)4.6.2 计划=实际的步骤 (17)4.6.3 目标=实际的步骤 (17)4.6.4 估算成本计算的对象 (18)5 成本中心会计核算 (19)5.1成本中心 (19)5.1.1 创建成本中心 (19)5.1.2 主记录 (19)5.1.3 实施 (19)5.1.4 成本中心组 (19)5.2实际成本的记录和分配 (19)5.2.1 实时业务处理 (19)5.2.2 源于SAP系统的实际数据 (20)5.2.3 源于外部系统的实际数据 (20)5.2.4 定期转帐和成本分配 (21)5.2.5 分配规则 (21)5.2.6 子组中的成本分配 (21)5.2.7 相互影响的分配 (21)5.3分摊 (22)5.3.1 分摊规则 (22)5.4一般费用计算 (22)5.4.1 一般费用百分比 (22)5.5期终任务 (22)5.5.1 顺序 (22)5.5.2 重复运行 (22)5.5.3 传送至获利能力分析 (22)5.6成本中心计划 (22)5.6.1 目的 (22)5.6.2 定义 (23)5.6.3 目标 (23)5.6.4 管理 (23)5.7成本中心计划的组合 (23)5.7.1 企业计划 (23)5.7.2 销售计划 (23)5.7.3 生产计划 (23)5.7.4 销售和利润计划 (23)5.7.5 财务预算 (23)5.8计划方法和计划工具 (24)5.8.1 计划概况 (24)5.8.2 计划期间 (24)5.8.3 计划版本 (24)5.8.5 参数文件 (25)5.8.6 计划锁定 (25)5.9复制功能 (25)5.9.1 重新评估 (25)5.9.2 从其他系统传送 (25)5.9.3 计划更正 (26)5.9.4 计划集成 (26)5.10计划程序 (26)5.10.1 统计指标 (26)5.10.2 作业计划 (26)5.10.3 人工初级成本计划 (26)5.10.4 消耗 (26)5.11作业无关的初级成本计划 (27)5.12作业相关的初级成本计划 (27)5.13次级成本计划 (27)5.13.1 计划分配 (27)5.13.2 作业价格计算 (27)5.13.3 计划评估 (27)5.13.4 详细计划 (27)5.13.5 预算 (27)6 内部作业会计核算 (28)6.1流量 (28)6.2评估 (28)6.3期终结帐 (28)6.4差异 (28)6.5实际价格评估 (28)6.6基于作业的成本核算 (28)6.7作业类型 (28)6.8数量结构 (29)6.8.1 计划作业 (29)6.8.2 与生产计划的集成 (29)6.8.3 直接作业分配 (29)6.8.4 间接作业分配 (29)6.8.5 不可计量作业的分配 (30)6.8.6 作业余额 (30)6.9目标成本 (30)6.10作业相关的成本分配 (30)6.10.1 实际成本划分 (30)6.10.2 计划成本划分 (30)6.11作业价格核算 (30)6.11.1 递归 (30)6.11.2 作业价格 (31)6.11.3 成本构成划分 (31)6.12固定成本的预分配 (31)6.13定期差异会计核算 (31)6.13.1 差异的重要性 (31)6.13.2 目的 (31)6.14差异的核算 (32)6.14.1 概况 (32)6.14.2 输入方差异 (32)6.14.3 输出方差异 (32)6.15差异分析 (33)6.16实际价格评估 (33)6.17前景 (33)6.17.1 预期差异 (33)7 内部定单 (33)7.1经营性定单的基础 (33)7.1.1 经营性定单的分类 (33)7.1.2 定单和项目的特征 (35)7.1.3 定单的有效期 (35)7.1.4 定单的分类 (36)7.1.5 销售定单 (36)7.1.6 生产定单 (36)7.1.7 一般费用定单 (36)7.1.8 资产投资定单 (36)7.1.9 统计定单 (37)7.2定单计划 (37)7.2.1 计划细节层次 (37)7.2.2 版本 (38)7.2.3 计划行项目 (38)7.2.4 计划集成 (38)7.3未清项目管理 (38)7.3.2 采购业务的未清项目 (38)7.4定单的实际成本 (39)7.4.1 会计业务 (39)7.4.2 分配 (39)7.4.3 间接内部成本分配 (39)7.5定单的结算 (40)7.5.1 可能目标科目设置 (40)7.5.2 结算规则 (41)7.5.3 结算定单 (41)8 信息系统 (41)8.1PC连接 (41)8.2报表与报表接口 (41)8.3阈值 (42)8.4格式 (42)8.5报表清单 (42)8.6报表树 (42)8.7R/3系统提供的标准报表 (42)8.7.1 主数据索引 (42)8.7.2 成本中心和部门分析 (42)8.7.3 时间序列分析 (43)8.7.4 内部定单报表 (43)8.7.5 运用报表编写器定义报表 (43)9.1跨公司代码成本控制 (44)9.1.1 会计年度变式 (44)9.1.2 会计科目表 (44)9.2跨成本控制范围的报表 (44)9.3货币 (44)9.3.1 成本控制范围货币 (44)9.3.2 对象货币 (44)9.3.3 业务货币 (44)9.3.4 附加货币 (45)9.4分配的成本控制 (45)9.4.1 分配方案 (45)9.4.2 成本控制分配 (45)9.4.3 R/2和R/3系统间联接 (45)10 生产成本管理会计 (46)10.1定义 (46)10.2生产成本管理会计的任务 (46)10.3生产成本核算 (46)10.4成本对象控制 (46)10.5生产成本管理会计的应用 (47)10.5.1 企业的类型 (47)10.5.2 成本会计核算程序 (47)10.6集成 (47)10.6.1 基本数据 (47)10.6.2 业务计划 (47)10.6.3 平行货币 (47)10.6.4 (47)11 生产成本计划 (48)11.1生产成本核算 (48)11.1.1 数量结构 (48)11.1.2 评估 (48)11.1.3 成本核算运行 (48)11.1.4 转移策略 (48)11.2成本核算变式 (48)11.2.1 标准成本估计 (48)11.2.2 目标成本核算 (49)11.2.3 当期成本核算 (49)11.2.4 存货成本核算 (49)11.3成本核算成果 (49)11.3.1 项目化 (49)11.3.2 成本要素项目化 (49)11.3.3 成本构成分割 (49)11.4单位成本核算 (49)11.4.1 模拟 (50)11.4.2 EXCEL接口 (50)12 成本对象控制和存货评估 (51)12.1成本对象控制 (51)12.2.1 计划成本 (51)12.3同步成本核算 (51)12.3.1 实际成本 (51)12.3.2 目标成本 (51)12.4期末结算 (51)12.4.1 订单相关的生产、重复及流程生产 (51)12.4.2 (52)12.4.3 销售订单相关的生产 (52)12.5间接附加费 (52)12.5.1 成本核算单 (52)12.5.2 分配 (52)12.6在制品 (52)12.6.1 在制品实际成本 (52)12.6.2 在制品的目标成本 (52)12.7生产差额 (52)12.7.1 废品 (52)12.7.2 目标成本 (53)12.7.3 目标成本方案 (53)12.7.4 差异种类 (53)12.8结算 (53)12.8.1 差额 (53)12.8.2 获利能力分析 (54)12.9成本对象等级 (54)12.9.1 实际成本输入 (54)12.9.2 责任成本核算 (54)12.9.3 产品相关的成本核算 (54)12.10存货评估 (54)12.10.1 价格控制 (54)12.10.2 物料分类帐 (54)12.10.3 原材料和供给 (55)12.10.4 半成品和成品 (55)12.10.5 资产负债表评估 (55)13 流程生产中的成本对象控制 (56)13.1流程生产 (56)13.2联合生产 (56)13.2.1 生产成本核算 (56)13.2.2 成本对象控制 (56)14 重复制造中的成本对象控制 (57)14.1重复制造 (57)14.2成品对象控制 (57)14.3同步成本核算 (57)14.4期末结算 (57)15 订单相关或批量相关生产中的成本对象控制 (58)16 销售订单相关生产中的成本对象控制 (59)16.1销售订单相关的生产 (59)16.1.2 装配处理 (59)16.2成本对象控制 (59)16.3成本预核算 (59)16.4同步成本核算 (59)16.5期末结算 (60)16.5.1 成果分析 (60)16.5.2 结算 (60)17 无形产品和服务的生产中的成本对象控制 (61)17.1成本对象 (61)17.2基于作业的成本核算 (61)18 信息系统 (62)18.1交互式产品细分 (62)18.2报表选择 (62)18.3产品细分 (62)18.3.1 时间计算 (62)18.3.2 顺序清单 (62)18.3.3 例外事项 (62)18.4概览 (62)18.4.1 订单选择 (62)18.5订单等级 (62)18.6成本要素报表 (63)18.7行项目报表 (63)18.8比较 (63)19 动机 (64)19.1业务流程再造及基于作业的成本核算 (64)19.2不断增长的间接成本 (64)19.3常规成本核算方法的弱点 (64)19.4透明度 (64)19.5效率 (64)19.6成本核算 (64)19.7高效成本会计系统 (65)20 集成 (65)20.1流程 (65)20.2方案 (65)20.2.2 平行的基于作业的成本核算 (65)20.2.3 运营性基于作业的成本核算 (66)20.3集成的优势 (66)20.3.1 平行式成本核算向运营性成本核算的过渡 (66)20.3.2 当前运营成本数据的使用 (66)20.3.3 对成本需求和分配基础使用现有信息 (67)20.3.4 计划和实际的成本核算 (67)20.3.5 平行的任何期间和会计年度 (67)21 主数据:结构和概念 (68)21.1成本中心和作业类型 (68)21.2业务流程 (68)21.2.1 业务流程的等级 (68)21.2.3 特征值 (69)21.3成本对象 (70)21.4资源和成本需求 (70)22 CO-ABC内的分配方式 (71)22.1概况 (71)22.2成本中心成本的分配 (71)22.2.1 成本中心分配 (71)22.2.2 成本中心分摊 (72)22.2.3 作业分配 (72)22.2.4 直接作业分配 (72)22.2.5 间接作业分配 (72)22.3流程成本分配 (72)22.3.1 流程分摊 (73)22.3.2 运用数量和作业价格进行流程分配 (73)22.4运用独立版本的平行会计核算 (73)23 信息系统 (74)23.2提供的标准报表 (74)23.2.1 主数据索引 (74)23.2.2 业务流程分析 (75)23.2.3 成本中心和部门分析 (75)23.2.4 成本对象分析 (75)23.3运用报表绘制器定义客户自设计的报表 (76)24 综述和展望 (77)24.1综述 (77)24.2展望 (77)24.2.1 经营性基于作业的成本核算 (77)24.2.2 结构性流程和工作流集成 (77)第一部分间接费用管理1SAP R/3 系统中的财会子系统财会子系统概况1.1.1企业结构的变化企业经营管理的全球化和多元化推动了世界范围内企业结构的变化,并且使业务流程日益复杂。

管理会计总论知识点是指在组织内部,以满足管理层决策需求为目标,通过确定、度量、分析、诊断和改进企业的经济活动与业务流程的过程。

它在管理和会计两者之间,进行桥梁和纽带的角色。

不仅仅是传统的财务会计的延伸,更是着眼于管理决策的需要,提供更全面和准确的信息支持。

一、的意义在组织中起到了至关重要的作用。

首先,它能提供准确、及时的信息,帮助管理层制定正确的决策。

其次,它能为企业的业绩评估和绩效管理提供数据和分析。

第三,可以促进企业内部各个部门之间的沟通和合作,推动企业的整体发展。

最后,还能辅助企业完成资源配置、成本管理和风险控制等工作。

二、的基本概念的基本概念包括成本、成本控制、收益、决策、预算以及绩效评价等。

1. 成本:成本是指企业在生产过程中所发生的费用支出。

它可以分为直接成本和间接成本两类。

直接成本指的是可以明确归属于某个产品或服务的费用,如原材料成本和直接劳动力成本。

间接成本是指无法直接归属于特定产品或服务的费用,如间接材料费用和间接劳动力费用。

2. 成本控制:成本控制是指企业对成本的计划、控制和监督。

它通过制定成本预算、分析成本偏差和采取成本控制措施等手段,确保成本在合理范围内,为企业提供良好的经济效益。

3. 收益:收益是指企业在生产经营过程中获得的经济利益。

它可以分为营业收入和非营业收入两类。

营业收入主要来自于销售产品或提供服务的收入,非营业收入则包括投资收益和其他经常收益等。

4. 决策:决策是的核心内容之一。

提供了各种数据和分析工具,帮助管理层进行决策。

比如,在投资决策中,可以通过预算分析、灵敏度分析和资本预算等方法,为管理层提供支持和指导。

5. 预算:预算是中常用的工具之一。

它是对企业未来一段时间的财务计划和目标的详细规划。

预算可以分为静态预算和动态预算两类。

静态预算是指对固定时间段内的预测和计划,动态预算则是对企业运营情况不断调整和修订。

6. 绩效评价:绩效评价是指对企业或部门绩效的评估和检查。

第8章管理会计总论 (2)第1节成本流 (2)一, 航运业的成本流 (2)1,收入,成本和费用的凭证入账 (3)2,从其他成本中心分摊到各船舶成本中心 (4)3,从船舶成本中心分摊到各个航次 (4)4,从航次结算到托运单 (4)5,从托运单结算到市场细分 (4)二, 保险业的成本流 (4)1,成本中心的间接费用 (4)2,项目费用 (4)3,成本中心的费用分摊给项目 (4)4,项目费用结算到成本中心 (4)5,项目费用结算到获利分析 (5)6,成本中心费用结算到获利分析 (5)7,直接损益直接认定到获利分析 (5)第2节成本要素 (5)第3节成本对象 (6)一, 成本中心(Cost Center) (6)二, 内部定单(Internal Order) (6)三, 项目(Project) (7)四, 销售定单(Sales Order) (7)五, 市场细分(Profitability Segment) (7)六, 生产定单(Production Order) (7)七, 维修工单(Maintenance Order) (7)八, 流程(Process) (7)第4节内外部会计的勾稽关系 (7)一, 总览报表 (8)二, 由内至外的过账 (8)第8章管理会计总论管理会计模块是SAP系统中和财务会计模块并列的大模块。

如果说财务会计管理的是企业的外部会计需求,那么管理会计管理的就是企业的内部会计需求。

因为管理会计有专门的管理理论和思想,所以SAP系统中财务会计和管理会计采用了既分开又集成的管理模式。

本章旨在介绍管理会计的总论以及成本要素会计,如图8-1所示。

集团企业控制EC利润中心(EC-PCA) 合并会计报表(EC-CS) 决策信息系统(EC-EIS) 业务计划(EC-BP)投资管理(IM)项目系统管理(PS) 不动产管理(RE)图8-1 管理会计模块成本流和成本对象是管理会计的基本概念。

成本流描述了企业内部的价值流,象是穿梭在企业中的河道。

而成本对象则更象是一个个的湖泊。

SAP系统让成本流和成本对象变得透明,从而使管理者可以更加客观和科学地控制成本,考评绩效,分析市场和支持决策。

抽象地解释这两个概念没有太大的意义,我们将以两个案例来详细介绍系统中的成本对象和成本流。

由于制造行业的成本流和成本对象我们将在第10章产品成本控制中有很详细的介绍,所以本章中我们选取航运业和保险业这两个较特殊的行业来介绍它们的成本流和成本对象。

第1节成本流一, 航运业的成本流ABC船运公司是一家主要从事远洋集装箱运输业务的公司。

它的主要营运方式是班轮运输。

班轮运输(Liner Shipping)又称定期船运输,是指船舶按事先制定的船期表(时间表)在特定的航线上,以既定的挂靠港口顺序,经常地从事航线上各港口间的船舶运输。

船舶在航线上的一次航行称为一个航次。

托运单(国内有时用“委托申请书”代替)是指由托运人根据买卖合同和信用证的有关内容向承运人或他的代理人办理货物运输的书面凭证。

经承运人或其代理人对该单的签认,即表示已接受这一托运,承运人与托运人之间对货物运输的相互关系即告建立。

ABC公司的损益主要由航运收入和各种使费与间接费用组成。

其中船运收入,包括净海运费和附加费,可以认定到各托运单。

航次费用,如燃油费,港口费,货物费,中转费,垫仓入料费,货损海损费等,可以认定到航次的各航段和港口。

而船舶费用,包括人员工资费用,船舶设备折旧费,物料修理费,保险费,租金费用,非营运期费用等等,只可以认定到各艘船舶。

还有一些费用是船舶公共的,如后备人员工资费,差旅费,通讯费,业务单证费,海图资料费等等,不能直接认定到个别船舶上。

由于集装箱数量大,流动性强,而且虽然个体有差异,但是使用上认为是无差异的。

因此集装箱费用,如折旧费,租金费用,冷箱备件修理费,堆存费用,底盘费用等等,也不能直接认定到个别船舶或航次上。

其他的象管理费用,只能认定到部门或科室。

根据ABC公司的行业特点,我们认为它的成本流和成本对象的总体结构如图8-2所示。

图8-2中最左侧代表财务会计模块,它构成了SAP财务管理模块的主要数据来源。

而图8-2的其它部分是财务管理模块。

图8-2中红色的箭头代表了成本流,而其他部分比如公司组织结构,航次(包括航段和港口),托运单和市场细分(图中用魔方表示)则是成本对象。

图8-2 案例航运业成本流和成本对象下面我们将简要介绍五种形式的成本流,分别对应图8-2中的①-⑤:1,收入,成本和费用的凭证入账当财务人员手工录入会计分录,或者系统自动生成会计分录(如固定资产计提折旧)时,如果这些分录和收入、成本或费用相关,那么系统除了生成相应的财务会计凭证外,还将生成管理会计凭证,记录下成本流归集到相应的成本对象。

比如航次费用归集到各航次(港口和航段)中,船舶费用归集到各船舶成本中心,航运收入归集到托运单里。

2,从其他成本中心分摊到各船舶成本中心根据预先设定的分摊标准,将成本从其他成本中心分摊到船舶成本中心,比如将船舶公共成本中心归集的船舶共同费用根据事先设定的百分比分摊到所有的船舶成本中心。

对于董事会,财务部等成本中心发生的间接费用也可以类似地分摊到船舶成本中心上。

但是对于集装箱部发生的集装箱费用可能直接分摊到航次上更为合适。

事实上判断的依据是我们认为各成本中心的工作是服务于船舶,还是航次。

3,从船舶成本中心分摊到各个航次对于ABC船运公司来说,船舶的价值体现在它们承载的各个航次中,因此将船舶成本中心的成本按一定的规则(如航程天数)分摊到相关的各个航次(港口和航段)中,是合理的。

4,从航次结算到托运单集装箱船在一个航次装载了各个托运人的货物,要进行托运单的盈亏分析,必须将航次汇集的费用结算到相关的各托运单上,结算的标准可以是该航次(各港口和航段)上各个托运单占用的标准箱位(TEU)。

5,从托运单结算到市场细分在获利分析模块,我们从托运单的盈利出发,可以对市场及内部责任范围进行多维多层次的获利分析。

关于获利分析我们在相关章节有详细介绍。

二, 保险业的成本流假设AHA人寿保险有限公司的成本费用由直接损益和间接成本费用构成。

其中直接损益包括保险收入,满期给付,赔款支出,佣金支出,提存准备金等内容。

直接损益一般是可以认定到保单的。

而间接费用则主要由人员的工资,办公费,差旅费,折旧费,财务费用等内容构成。

这些费用通常只能认定到部门或流程,如核保核赔流程,管理部门,财务部门等。

间接费用还有些是为项目支出的,比如IT项目等等。

根据保险公司的行业特点,我们认为AHA公司的成本流和成本对象的总体结构如图8-3所示。

图8-3中红色的箭头代表了成本流,而其他部分比如公司组织结构,项目和市场细分(图中用魔方表示)则都是成本对象。

下面我们将简要介绍七种形式的成本流,分别对应图8-3中的①-⑦:1,成本中心的间接费用各成本中心发生的间接费用是指营业部人员工资,核保核赔部门到现场查勘的费用等等。

2,项目费用项目发生的费用包括新险种开发项目发生的费用,IT项目的培训费用和差旅费用,公司股东大会的费用等等。

3,成本中心的费用分摊给项目成本中心的费用分摊给项目:如某精算师参加了新险种的开发项目,其成本相应地结算给该项目。

IT部门的工程师参加了ERP项目的建设,其作业成本相应地结算给该项目等。

4,项目费用结算到成本中心项目费用结算到成本中心:如公司组织的基层干部培训项目,在项目结束后将费用结算给相关的成本中心(分支营业部或部门)。

图8-3 成本对象和成本流5,项目费用结算到获利分析项目费用结算到获利分析:如新险种开发项目的费用最终要结算到获利分析的产品,险种甚至保单上。

6,成本中心费用结算到获利分析成本中心费用结算到获利分析:如所有成本中心(部门,营业部等)的间接费用分摊到获利分析的产品,险种,销售渠道,利润中心,客户甚至到保单。

7,直接损益直接认定到获利分析直接损益直接认定到获利分析:如保险收入,满期给付,赔款支出,佣金支出等,这些是直接和保单相关的收入和费用,可以认定到每张保单。

因此也可以直接认定到产品,险种,销售渠道,利润中心和客户等获利分析的市场细分。

第2节成本要素成本流是一个抽象的概念,从技术的角度来看它表现为管理会计凭证。

管理会计凭证和我们熟悉的财务会计凭证是不同的。

管理会计凭证记录了什么性质的成本(其实包括绝大多数的损益)从哪里流向哪里。

它也借用了财务会计中“借/贷”的概念:“借”是成本的流入,“贷”是成本的流出。

因此管理会计凭证并不象财务会计凭证那样,借贷是必然平衡的。

有些管理会计凭证,借贷是平衡的,如图8-2中的②③④⑤和图8-3中的③④⑤⑥,它们表示的是成本流从一个成本对象流入到另一个成本对象。

而另一些管理会计凭证,借贷是不平衡的,如图8-2中的①和图8-3中的①②⑦,它们的含义是成本流从财务会计模块流入了管理会计模块。

可见,只有当管理会计凭证的借贷方都是成本对象时,它才会平衡。

那么,在回答“什么性质的成本”这个问题时,SAP系统是怎么做的呢?一个直观的回答是用财务会计中的损益类科目,即各种收入,成本和费用科目来代表性质。

在图8-2和图8-3财务会计的区域里,这些科目在财务会计凭证过账时以同样性质的成本流入了管理会计中。

但是仅仅这样做会有一个明显的不足:即处理管理会计内部成本流转的时候,意义上和灵活性上的缺陷。

比如船舶费用的明细很多,当分摊到航次上,从航次分析的角度来看可能这些明细已不太重要,我们所关心的仅仅是知道哪些是从船舶上分摊过来的间接费用就可以了。

又比如新险种(产品)开发费用的明细很多,当分摊到市场细分(分销渠道,客户群等)时,从获利能力分析(市场细分分析)的角度来看可能这些明细已不很重要,我们只要知道哪些是从新险种开发上分摊过来的间接费用就可以了。

因此一个灵活的解决方案是用一个独立的概念-“成本要素”来描述管理会计中成本流的性质。

成本要素分两大类。

一类是初级成本要素,它们实质上就是财务会计中的损益类科目。

另一类是次级成本要素,它们可以用来描述管理会计内部各成本对象间成本流转时的成本性质。

举一个常用的例子:单位的食堂本身会发生很多费用,比如场地,人员,燃料,粮食副食品等等,这些都是食堂的初级成本要素。

当食堂的费用分摊到各部门时,我们不再关心其费用明细,我们只需要以类似“食堂伙食费用”这样的在会计科目表中没有的次级成本要素汇总表示其性质就可以了。

而食堂的初级成本要素,在考核食堂本身的管理时才是有用的。

可见,成本要素的作用在于SAP的管理会计是不可能脱离财务会计的巢臼,而具有强大的分析和控制能力的。

第3节成本对象在图8-2和图8-3的场景中,成本对象都是具体的,比如航次,托运单;又比如部门,项目,险种,分销渠道,客户群等。