审计工作底稿(doc 78页)

- 格式:doc

- 大小:1.47 MB

- 文档页数:83

附件二:审计工作底稿

第三分局工程项目审计工作底稿

编号:GC-20**--001

被审计单位:

审计项目:

审计人员:组长:

年月日年月日

审计工作底稿

编号:GC-20**--002

被审计单位:

审计项目:

审计人员:组长:

年月日年月日

审计工作底稿

编号:GC-20**--003

被审计单位:

审计项目:

审计人员:组长:

年月日年月日

审计工作底稿

编号:GC-20**--004被审计单位:

审计项目:

审计人员:组长:

年月日年月日

审计工作底稿

编号:GC-20**--005

被审计单位:

审计项目:

审计人员:组长:

年月日年月日

审计工作底稿

编号:GC-20**--006

被审计单位:

审计项目:

审计人员:组长:

年月日年月日

审计工作底稿

编号:GC-20**--007

被审计单位:

审计项目:

审计人员:组长:

年月日年月日

审计工作底稿

编号:GC-20**--008

被审计单位:

审计项目:

审计人员:组长:

年月日年月日

审计工作底稿

编号:GC-20**--009

被审计单位:

审计项目:

审计人员:组长:

年月日年月日

审计工作底稿

编号:GC-20**--010被审计单位:

审计项目:

审计人员:组长:

年月日年月日

审计工作底稿

编号:GC-20**--011

被审计单位:

审计项目:

审计人员:组长:

年月日年月日。

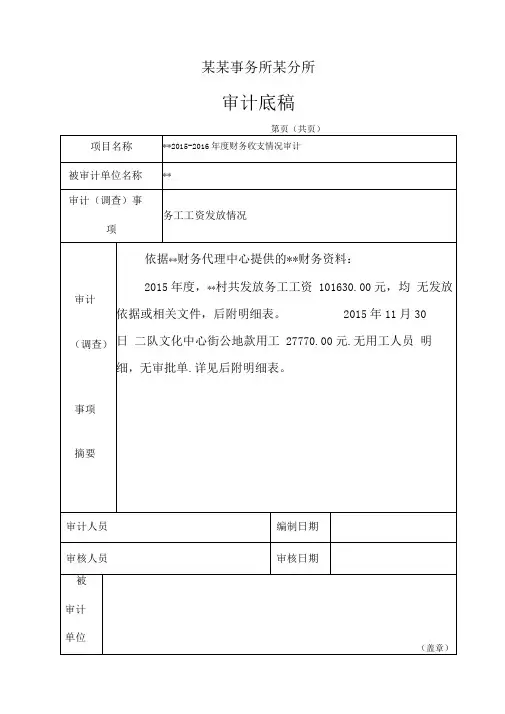

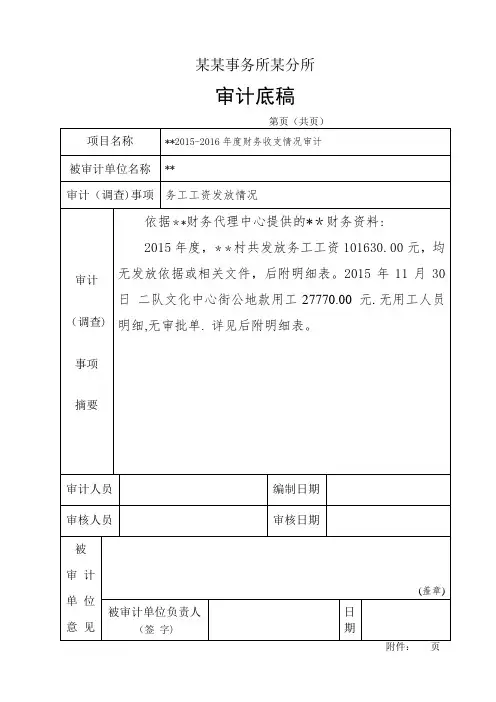

某某事务所某分所审计底稿附件:页说明:1.审计取证单根据《中华人民共和国国家审计准则》第九十四条的规定制作,主要适用于审计事项比较复杂或者取得的审计证据数量较大时的汇总分析。

2.证据提供单位意见栏填写不下的,可另附说明。

**事务所**分所审计底稿事项比较复杂或者取得的审计证据数量较大时的汇总分析。

2.证据提供单位意见栏填写不下的,可另附说明。

*会计师事务所**分所审计底稿第页(共页)事项比较复杂或者取得的审计证据数量较大时的汇总分析。

2.证据提供单位意见栏填写不下的,可另附说明。

*会计师事务所**分所审计底稿事项比较复杂或者取得的审计证据数量较大时的汇总分析。

2.证据提供单位意见栏填写不下的,可另附说明。

*会计师事务所**分所审计底稿第页(共页)附件:页说明:1.审计取证单根据《中华人民共和国国家审计准则》第九十四条的规定制作,主要适用于审计事项比较复杂或者取得的审计证据数量较大时的汇总分析。

2.证据提供单位意见栏填写不下的,可另附说明。

*会计师事务所**分所审计底稿第页(共页)说明:1.审计取证单根据《中华人民共和国国家审计准则》第九十四条的规定制作,主要适用于审计事项比较复杂或者取得的审计证据数量较大时的汇总分析。

2.证据提供单位意见栏填写不下的,可另附说明。

*会计师事务所**分所审计底稿项比较复杂或者取得的审计证据数量较大时的汇总分析。

2.证据提供单位意见栏填写不下的,可另附说明。

*会计师事务所**分所审计底稿第页(共页)项比较复杂或者取得的审计证据数量较大时的汇总分析。

2.证据提供单位意见栏填写不下的,可另附说明。

*会计师事务所**分所审计底稿第页(共页)附件:页说明:1.审计取证单根据《中华人民共和国国家审计准则》第九十四条的规定制作,主要适用于审计事项比较复杂或者取得的审计证据数量较大时的汇总分析。

2.证据提供单位意见栏填写不下的,可另附说明。

*会计师事务所**分所审计底稿第页(共页)事项比较复杂或者取得的审计证据数量较大时的汇总分析。

会计师事务所审计工作底稿客户名称:会计期间:审计工作底稿目录(一)客户: ABC有限责任公司会计期间:编制:复核:客户: ABC有限责任公司会计期间:编制:复核:客户: ABC有限责任公司会计期间:编制:复核:客户提供相关资料情况表被审计单位:索引号:项目:财务报表截止日/日期:编制:复核:日期:日期:被审计单位:索引号:项目:财务报表截止日/日期:编制:复核:日期:日期:被审计单位:索引号:项目:财务报表截止日/日期:编制:复核:日期:日期:业务约定书甲方:乙方:兹由甲方委托乙方对甲方年年度财务报表进行审计,经双方协商,达成以下约定:一、业务范围及目的乙方接受甲方委托:对甲方按照企业会计准则编制的年月日的资产负债表以及截止年度的利润表、股东权益变动表和现金流量表以及财务报表附注(以下统称财务报表)进行审计;乙方将根据《中国注册会计师审计准则》,通过执行审计工作,对财务报表的下列方面发表审计意见:(1)财务报表是否按照企业会计准则和相关会计制度的规定编制;(2)财务报表是否在所有重大方面公允反映甲方的财务状况、经营成果和现金流量。

二、甲方的责任与义务(一)甲方的责任1.根据《中华人民共各国会计法》及《企业财务会计报告条例》,甲方及甲方负责人保证会计资料的真实性和完整性。

因此,甲方管理层有责任妥善保存和提供会计记录,这些记录必须真实、完整地反映甲方的财务状况、经营成果和现金流量。

2.按照企业会计准则和《××会计制度》的规定编制财务报表是ABC公司管理层的责任,这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

(二))甲方的义务:1、及时为乙方的审计提供其所要求的全部会计资料和其他有关资料。

2、为乙方派出的有关人员提供必要的工作条件及合作,具体事项将由乙方审计工作人员于工作开始前提供清单。

某某事务所某分所审计底稿说明:1。

审计取证单根据《中华人民共和国国家审计准则》第九十四条的规定制作,主要适用于审计事项比较复杂或者取得的审计证据数量较大时的汇总分析。

2。

证据提供单位意见栏填写不下的,可另附说明。

**事务所**分所审计底稿附件:页说明:1.审计取证单根据《中华人民共和国国家审计准则》第九十四条的规定制作,主要适用于审计事项比较复杂或者取得的审计证据数量较大时的汇总分析.2。

证据提供单位意见栏填写不下的,可另附说明。

**会计师事务所**分所审计底稿说明:1。

审计取证单根据《中华人民共和国国家审计准则》第九十四条的规定制作,主要适用于审计事项比较复杂或者取得的审计证据数量较大时的汇总分析。

2.证据提供单位意见栏填写不下的,可另附说明。

**会计师事务所**分所审计底稿说明:1。

审计取证单根据《中华人民共和国国家审计准则》第九十四条的规定制作,主要适用于审计事项比较复杂或者取得的审计证据数量较大时的汇总分析。

2.证据提供单位意见栏填写不下的,可另附说明。

**会计师事务所**分所审计底稿说明:1.审计取证单根据《中华人民共和国国家审计准则》第九十四条的规定制作,主要适用于审计事项比较复杂或者取得的审计证据数量较大时的汇总分析。

2。

证据提供单位意见栏填写不下的,可另附说明。

**会计师事务所**分所说明:1.审计取证单根据《中华人民共和国国家审计准则》第九十四条的规定制作,主要适用于审计事项比较复杂或者取得的审计证据数量较大时的汇总分析。

2。

证据提供单位意见栏填写不下的,可另附说明。

**会计师事务所**分所说明:1。

审计取证单根据《中华人民共和国国家审计准则》第九十四条的规定制作,主要适用于审计事项比较复杂或者取得的审计证据数量较大时的汇总分析。

2.证据提供单位意见栏填写不下的,可另附说明。

**会计师事务所**分所说明:1。

审计取证单根据《中华人民共和国国家审计准则》第九十四条的规定制作,主要适用于审计事项比较复杂或者取得的审计证据数量较大时的汇总分析.2.证据提供单位意见栏填写不下的,可另附说明。

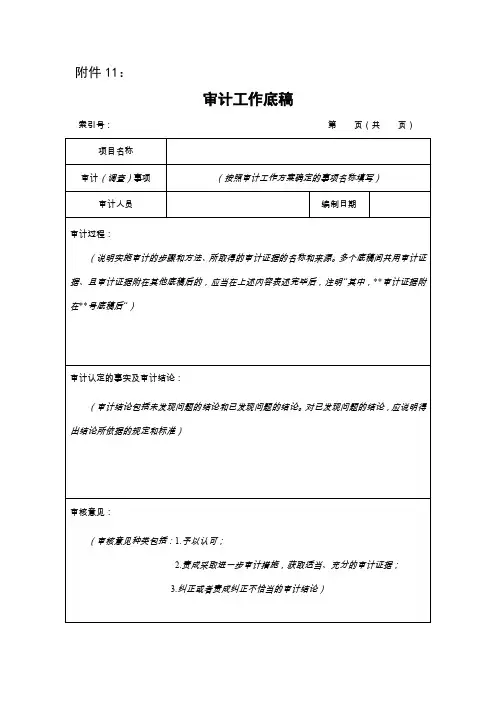

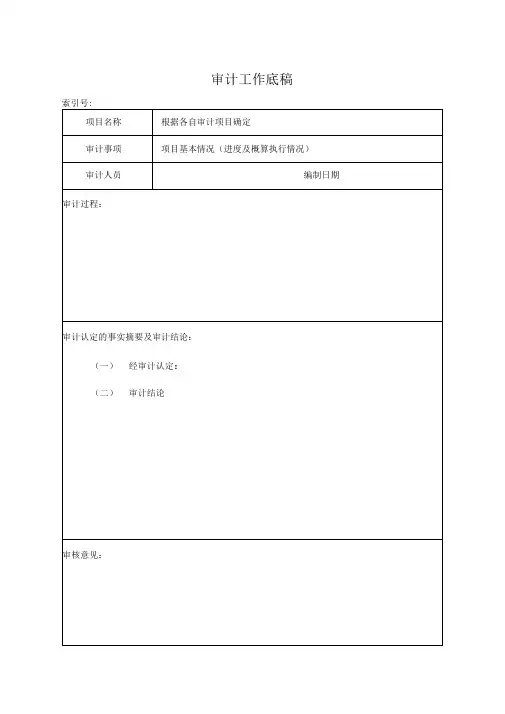

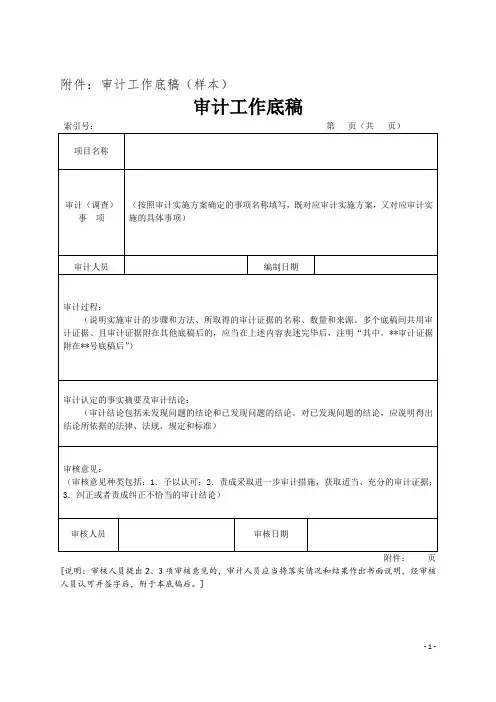

审计工作底稿

索引号:

项目名称根据各自审计项目确定

审计事项项目基本情况(进度及概算执行情况)

审计人员编制日期

审计过程:

审计认定的事实摘要及审计结论:

(一)经审计认定:

(二)审计结论

审核意见:

审核人员审核日期

共 页第 页 附件: 页

审计工作底稿

索引号:

项目名称根据各自审计项目确定

审计事项项目招投标及合同签订情况

审计人员编制日期

审计过程:

审计认定的事实摘要及审计结论:

(一)经审计认定:

(二)审计结论

审核意见:

审核人员审核日期

共 页第 页 附件: 页

审计工作底稿

索引号:

项目名称根据各自审计项目确定

审计事项项目资金到位、使用及清欠情况

审计人员编制日期

审计过程:

审计认定的事实摘要及审计结论:

(一)经审计认定:

(二)审计结论

审核意见:

审核人员审核日期

共 页第 页 附件: 页。

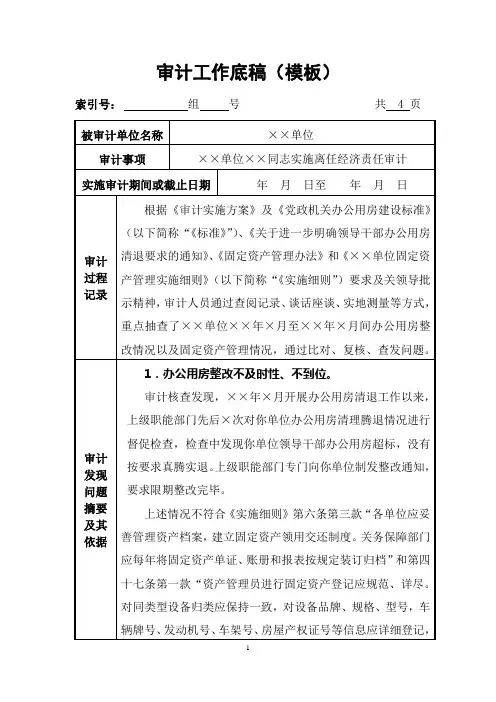

内部审计工作底稿范文一、审计概况日期:___________________年_________月_________日审计对象:_________公司审计目的:对_________公司的财务状况进行审计,以评估其准确性和合规性。

审计范围:_________公司___________________年_________月_________日至___________________年_________月_________日的财务记录和财务报表。

二、审计方法和程序1. 审计方法:我们采用了风险导向的审计方法,以系统化的方式对财务记录和财务报表进行了审计。

同时,我们还采用了比较分析法和抽样法等具体审计方法。

2. 审计程序:我们实施了以下审计程序:(1)对_________公司的财务报表进行了详细审查,包括收入、成本、利润、资产和负债等项目;(2)对_________公司的会计记录进行了抽样检查,以确认其准确性和完整性;(3)与_________公司的管理层和员工进行了访谈,以获取关于公司财务状况的更多信息;(4)对_________公司的内部控制系统进行了评估,以确定其有效性和合规性。

三、审计发现和结论1. 审计发现:(1)在收入确认方面,发现一些销售收入没有及时入账,导致财务报表中的收入和利润不准确;(2)在存货管理方面,发现一些存货的账面价值与实际价值存在较大差异;(3)在应收账款管理方面,发现一些逾期账款没有及时追回,存在坏账风险。

2. 审计结论:(1)我们建议_________公司在收入确认方面要严格按照会计准则进行操作,对于未及时入账的销售收入要进行调整;(2)我们建议_________公司在存货管理方面要加强盘点和核算工作,确保账实相符;(3)我们建议_________公司在应收账款管理方面要加大追款力度,避免坏账风险。

四、审计建议和行动计划1. 审计建议:我们建议_________公司根据我们的审计发现和结论,采取以下措施:(1)对财务报表进行调整,确保其准确性和合规性;(2)加强存货管理和应收账款管理,避免潜在的风险。

审计工作底稿范本一、审计工作底稿的定义审计工作底稿是审计员在进行财务审计时所制作的工作文件,记录了审计过程中的重要信息、思考、分析、结论和结论的依据,以及审计员的工作过程、方法和结果等。

审计工作底稿是审计工作的重要组成部分,其作用是记录审计员思考和判断的过程,确保审计工作的可追溯性、合规性、严谨性和独立性。

二、审计工作底稿的内容和格式1. 底稿内容(1)财务报表和业务资料:包括被审计单位的财务报表、会计凭证、账簿、财务报表附注等相关资料。

(2)审计程序和结果:包括审计程序的设计和执行过程、所得到的证据、问题发现及处理、审计工作的总结和结论等。

(3)审计思路和论证:包括审计员在审计过程中的思考、分析和判断,以及所得出的结论和建议等。

2. 底稿格式(1)标题:每份底稿应有清晰的标题,准确地描述该份底稿的内容和目的。

(2)编号:每份底稿都需要有唯一的编号,便于查找和追溯。

(3)日期:底稿上需要标注制作日期和最后修改日期,便于了解底稿的时效性和更新进度。

(4)责任人:每份底稿都需要标注责任人的姓名和职务,以明确底稿的制作和审核人员。

(5)附件:对于重要的底稿,在其清晰明了的基础上,可以增加一定的附件,如图表、数据、证据等。

三、审计工作底稿的作用1. 网清晰的记录和存储审计过程审计工作底稿是审计过程中的重要记录,可以清晰地反映审计员执行审计程序的过程,以及得出结论和建议的思路和论证。

底稿的制作和存储,可以保证审计工作的可追溯性和可复审性。

2. 便于审计工作的沟通和汇总审计工作底稿是审计员沟通和交流的工具,可以使审计团队成员之间保持良好的信息共享和协作,有利于审计工作的有效汇总和整合。

3. 作为审计报告的依据审计工作底稿是审计报告编制的重要依据,其中包含了审计员对审计对象的分析、思考和结论,可以在审计报告编制过程中提供有力的支持和论证。

审计报告的准确性和可信度也与审计工作底稿的完整性和真实性密切相关。

四、审计工作底稿的管理1. 底稿的保密和存储审计工作底稿属于敏感信息,对其保密工作非常重要。

会计师事务所审计工作底稿客户名称:会计期间:审计工作底稿目录(一)审计工作底稿目录(二)客户:ABC 有限责任公司会计期间: 编制:复核:客户:ABC 有限责任公司会计期间: 复核:审计工作底稿目录(三)客户:ABC有限责任公司会计期间:编制:复核:客户提供相关资料情况表审计程序完成情况表(一)被审计单位:项目:编制:日期:索引号:财务报表截止日/日期j 复核J日期J审计程序完成情况表(二)被审计单位:项目:编制:日期:索引号:财务报表截止日/日期j 复核J日期J审计程序完成情况表(三)说明业务约定书甲方: 乙方:兹由甲方委托乙方对甲方年年度财务报表进行审计,经双方协商,达成以下约定:被审计单位: 项目: 编制: 日期:索引号:财务报表截止日/日期J 复核J日期J一、业务范围及目的乙方接受甲方委托:对甲方按照企业会计准则编制的年—月一日的资产负债表以及截止年度的利润表、股东权益变动表和现金流量表以及财务报表附注(以下统称财务报表)进行审计;乙方将根据《中国注册会计师审计准则》,通过执行审计工作,对财务报表的下列方面发表审计意见:(1)财务报表是否按照企业会计准则和相关会计制度的规定编制;(2)财务报表是否在所有重大方面公允反映甲方的财务状况、经营成果和现金流量。

二、甲方的责任与义务(一)甲方的责任1 .根据《中华人民共各国会计法》及《企业财务会计报告条例》,甲方及甲方负责人保证会计资料的真实性和完整性。

因此,甲方管理层有责任妥善保存和提供会计记录,这些记录必须真实、完整地反映甲方的财务状况、经营成果和现金流量。

2 .按照企业会计准则和《XX会计制度》的规定编制财务报表是ABC公司管理层的责任,这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

(-))甲方的义务:1、及时为乙方的审计提供其所要求的全部会计资料和其他有关资料。