4.资产和记录的实物控制 5.工作的独立检查

第二节 人力资源与工薪循环的内部控制及其测试

二、人力资源与工薪内部控制测试

• • 1.检查工薪汇总环节 2.检查工薪支付环节

•

•

3.检查工薪费用分配表

4.抽查账务处理

第三节 应付职工薪酬审计

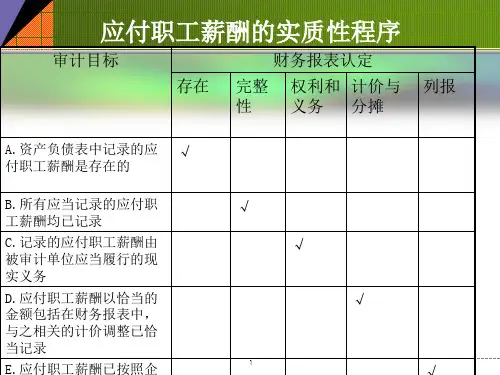

一、应付职工薪酬的审计目标

• 应付职工薪酬的审计目标一般包括:确定资产负债表中记录的应付职工薪酬是 否存在;确定所有应记录的应付职工薪酬是否均已记录;确定记录的应付职工薪

第四节 其他相关账户审计

• •

6.检查由产品质量保证产生的预计负债,是否按确定的金额进行会计处理。 7.选择重要或异常的销售费用,检查销售费用各项目开支标准是否符合有关规 定,开支内容是否与被审计单位的产品销售或专设销售机构的经费有关,计算是 否正确,原始凭证是否合法,会计处理是否正确。 8.抽取资产负债表日前后一定数量的凭证,实施截止测试,若存在异常迹象,应考

第四节 其他相关账户审计

(二)销售费用的实质性程序

• • 1.获取或编制销售费用明细表: 2.对销售费用进行分析:

•

• •

3.检查各明细项目是否与被审计单位销售商品和材料、提供劳务以及专设的销 售机构发生的各种费用有关,是否合规、合理,计算是否正确。

4.检查销售佣金支出是否符合规定,审批手续是否健全,是否取得有效的原始凭 证;如超过规定,是否按规定进行了纳税调整。 5.检查广告费、宣传费的支出是否合理,审批手续是否健全,是否取得有效的原 始凭证;如超过规定限额,应在计算应纳税所得额时调整。

酬是否为被审计单位应当履行的现时义务;确定应付职工薪酬是否以恰当的金 额包括在财务报表中,与之相关的计价调整是否已恰当记录;确定应付职工薪酬 是否已按照企业会计准则的规定在财务报表中做出恰当列报。