最新商业银行国内保理业务

- 格式:pptx

- 大小:2.28 MB

- 文档页数:25

龙源期刊网

商业银行国内保理业务的主要风险及防范

作者:焦荣新

来源:《现代经济信息》2013年第24期

摘要:国内保理业务是一项集贸易融资、商业资信调查、应收账款管理及信用风险担保于一体的新兴综合性金融服务,发展国内保理业务为商业银行带来丰厚的中间业务收入,是商业银行新的利润增长点。但是,由于国内信用体系不够健全,国内保理业务的政策制度尚不够完善,因此国内保理业务开展具有一定的风险。商业银行在开展国内保理业务时,必须强化风险意识,采取切实有效的措施,确保国内保理业务平稳健康发展。

关键词:商业银行;国内保理业务

中图分类号:F830.33 文献标识码:A 文章编号:1001-828X(2013)12-0-01

一、商业银行发展国内保理业务的意义

国内保理业务是指卖方将其现在或将来的基于其与买方订立的货物销售合同所产生的应收账款,根据契约关系转让给银行,由银行针对受让的应收账款为卖方提供应收账款、管理与保理预付款和信用风险担保等服务的综合性金融产品。

随着商业银行传统信贷业务盈利空间不断缩小和同业间竞争加剧,银行需要开拓新的利润增长点,发展国内保理业务对商业银行具有十分重要的现实意义和广阔的市场前景。

1.可以尽早占领市场先机,加快中间业务创新步伐

国内保理是一项综合服务性金融产品,具有广阔的发展前景。据人民银行不完全统计,我国各类企业应收账款存量超过10万亿人民币,显示了国内保理业务巨大的市场空间。因此各商业银行看到国内保理业务巨大市场潜力,近几年纷纷开办国内保理业务,尽早抢占先机。

2.有助于优化银行信贷资产结构,提高银行的经营管理水平

信贷结构的调整既体现对重点扶持行业的调整,又体现在对同一客户群的金融服务产品种类调整和转换。开办保理业务,不仅可以有效地压缩资金贷款规模,增加收益,而且能够分散信贷风险,优化资产结构。

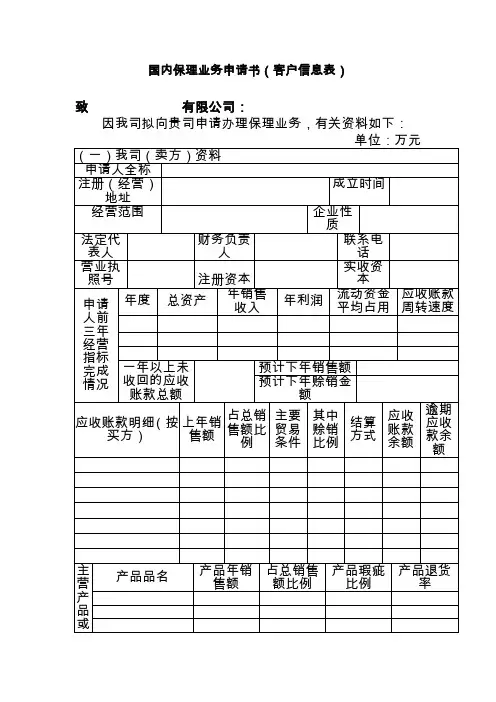

国内保理业务申请书(客户信息表)

致 有限公司:

因我司拟向贵司申请办理保理业务,有关资料如下:

单位:万元

(一)我司(卖方)资料

申请人全称

注册(经营)地址 成立时间

经营范围 企业性质

法定代表人 财务负责人 联系电话

营业执照号 注册资本 实收资本

申请

人前

三年

经营

指标

完成

情况 年度 总资产 年销售

收入 年利润 流动资金

平均占用 应收账款

周转速度

一年以上未收回的应收账款总额 预计下年销售额

预计下年赊销金额

应收账款明细(按买方) 上年销售额 占总销

售额比例 主要贸易

条件 其中赊销

比例 结算方式 应收账款

余额 逾期应收

款余额

主营产品或产品品名 产品年销售额 占总销售额比例 产品瑕疵比例 产品退货率

服务

(二)主要应收账款债务人(买方)资料

买方1全称 地 址

联 系

人 联系电话 开户行 账号

近三年

双方交

易情况 年度 总购买额 其中赊购金额 主要购买产品品名 有无逾期付款记录

买方2全称 地址

联系人 联系电话 开户行 账号

近三年

双方交

易情况 年度 总购买额 其中赊购金额 主要购买产品品名 有无逾期付款记录

买方3全称 地 址

联 系

人 联系电话 开户行 账号

近三年

双方交

易情况 年度 总购买额 其中赊购金额 主要购买产品品名 有无逾期付款记录

买方4全称 地 址

联 系

人 联系电话 开户行 账号

近三年

双方交

易情况 年度 总购买额 其中赊购金额 主要购买产品品名 有无逾期付款记录

买方5全称 地 址 联 系

人 联系电话 开户行 账号

近三年

双方交

易情况 年度 总购买额 其中赊购金额 主要购买产品品名 有无逾期付款记录

申请人保证申请书所陈述的各项内容及所提供的资料的真实性。

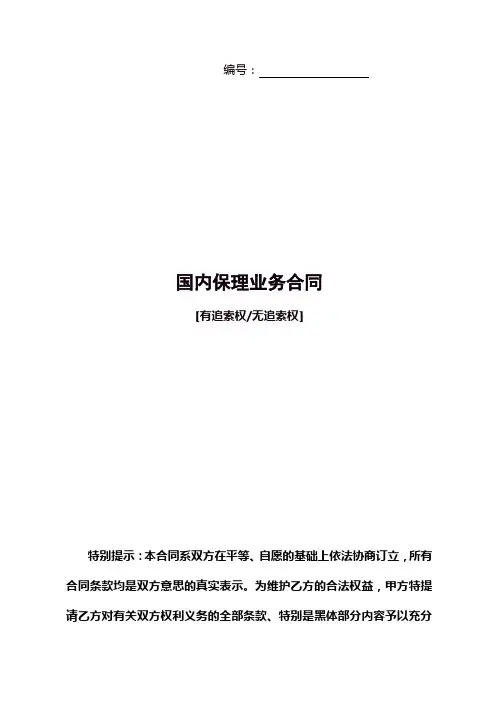

编号:

国内保理业务合同

[有追索权/无追索权]

特别提示:本合同系双方在平等、自愿的基础上依法协商订立,所有合同条款均是双方意思的真实表示。为维护乙方的合法权益,甲方特提请乙方对有关双方权利义务的全部条款、特别是黑体部分内容予以充分注意。

甲方:中国XX银行

住 所(地址):

负责人:

乙方:

住 所(地址):

法定代表人:

鉴于:乙方作为销货方以其与购货方之间形成的应收账款,向甲方申请办理有追索权[有追索权/无追索权] 国内保理业务。为明确责任,恪守信用,根据《中华人民共和国合同法》及有关法律、法规,甲、乙双方经平等协商一致,签订本合同。

第一条 有关用语定义

除本合同另有规定外,本合同中下列有关用语的定义是:

1.1 有追索权保理业务:指乙方将其因向购货方销售商品、提供服务或其他原因所产生的应收账款转让给甲方,由甲方为乙方提供应收账款融资及相关的综合性金融服务,若购货方在约定期限内不能足额偿付应收账款,甲方有权按照本合同约定向乙方追索未偿融资款;

1.2 无追索权保理业务:指乙方将其因向购货方销售商品、提供服务或其他原因所产生的应收账款转让给甲方,由甲方为乙方提供应收账款融资及相关的综合性金融服务,若购货方因财务或资信原因在约定期限内不能足额偿付应收账款,甲方无权向乙方追索未偿融资款;

1.3 购销或服务合同:指乙方与购货方签订的产生本合同项下所对应应收账款的合同;

1.4 应收账款:指乙方转让给甲方的其与购货方在真实、合法的交易和债权债务关系的基础上产生的唯一、具体、特定和排他的无争议合法债权;

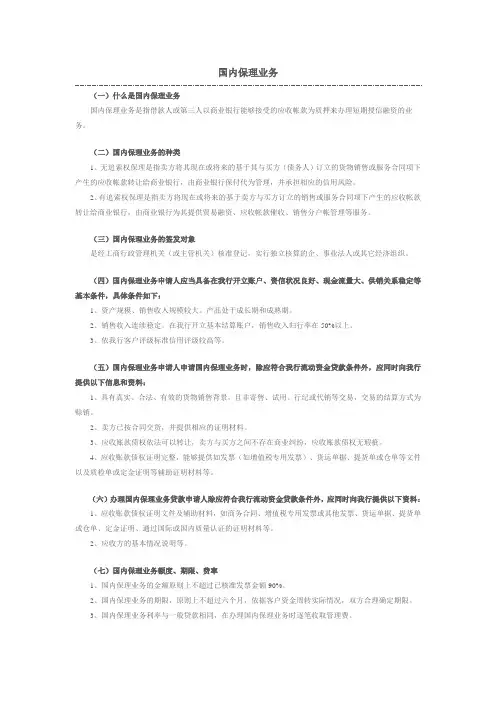

国内保理业务

(一)什么是国内保理业务

国内保理业务是指借款人或第三人以商业银行能够接受的应收帐款为质押来办理短期授信融资的业务。

(二)国内保理业务的种类

1、无追索权保理是指卖方将其现在或将来的基于其与买方(债务人)订立的货物销售或服务合同项下产生的应收帐款转让给商业银行,由商业银行保付代为管理,并承担相应的信用风险。

2、有追索权保理是指卖方将现在或将来的基于卖方与买方订立的销售或服务合同项下产生的应收帐款转让给商业银行,由商业银行为其提供贸易融资、应收帐款催收、销售分户帐管理等服务。

(三)国内保理业务的签发对象

是经工商行政管理机关(或主管机关)核准登记,实行独立核算的企、事业法人或其它经济组织。

(四)国内保理业务申请人应当具备在我行开立账户、资信状况良好、现金流量大、供销关系稳定等基本条件,具体条件如下:

1、资产规模、销售收入规模较大。产品处于成长期和成熟期。

2、销售收入连续稳定。在我行开立基本结算账户,销售收入归行率在50%以上。

3、依我行客户评级标准信用评级较高等。

(五)国内保理业务申请人申请国内保理业务时,除应符合我行流动资金贷款条件外,应同时向我行提供以下信息和资料:

1、具有真实、合法、有效的货物销售背景,且非寄售、试用、行纪或代销等交易,交易的结算方式为赊销。

2、卖方已按合同交货,并提供相应的证明材料。

3、应收账款债权依法可以转让,卖方与买方之间不存在商业纠纷,应收账款债权无瑕疵。

4、应收账款债权证明完整,能够提供如发票(如增值税专用发票)、货运单据、提货单或仓单等文件以及质检单或定金证明等辅助证明材料等。

(六)办理国内保理业务贷款申请人除应符合我行流动资金贷款条件外,应同时向我行提供以下资料:

1、应收账款债权证明文件及辅助材料,如商务合同、增值税专用发票或其他发票、货运单据、提货单或仓单、定金证明、通过国际或国内质量认证的证明材料等。