第六章资本资产定价理论

- 格式:ppt

- 大小:290.01 KB

- 文档页数:65

第6章资本资产定价模型一、单项选择题1、资本资产定价模型中,风险的测度是通过()进行的。

A、个别风险B、贝塔C、收益的标准差D、收益的方差2、无风险收益率和市场期望收益率分别是0.06和0.12。

根据CAPM模型,贝塔值为1.2的证券A的期望收益率是()。

A、0.06B、0.144C、0.12D、0.1323、就市场资产组合而言,下列哪种说法不正确?()A、它包括所有证券B、它在有效边界上C、市场资产组合中所有证券所占比重与它们的市值成正比D、它是资本市场线和无差异曲线的切点4、根据阿尔法的性质,下列说法正确的是()。

A、阿尔法为正则证券价格被高估B、阿尔法为零应买入C、阿尔法为负应买入D、阿尔法为正则证券价格被低估5、无风险收益率为0 . 0 7,市场期望收益率为0 . 1 5。

证券A期望收益率为0 . 1 2,贝塔值为1 . 3。

那么你应该()。

A、买入A,因为它被高估了B、卖空A,因为它被高估了C、卖空A,因为它被低估了D、买入A,因为它被低估了6、证券A 期望收益率为0 . 1 0,贝塔值为1 . 1。

无风险收益率为0 . 0 5,市场期望收益率为0 . 0 8。

这个证券的阿尔法是()。

A、1.7%B、-1 . 7%C、8.3%D、5.5%7、零贝塔值证券的期望收益率为()。

A、市场收益率B、零收益率C、负收益率D、无风险收益率8、标准差和贝塔值都是用来测度风险的,它们的区别在于()。

A、贝塔值既测度系统风险,又测度非系统风险B、贝塔值只测度系统风险,标准差是整体风险的测度C、贝塔值只测度非系统风险,标准差是整体风险的测度D、贝塔值既测度系统风险,又测度非系统风险,而标准差只测度系统风险9、资本资产定价模型认为资产组合的收益率最好用()来解释。

A、经济因素B、个别风险C、系统风险D、分散化10、一个被低估的证券将()。

A、在证券市场线上B、在证券市场线下方C、在证券市场线上方D、随着它与市场资产组合协方差的不同,或在证券市场线下方或在上方二、多项选择题1、下列说法正确的有()。

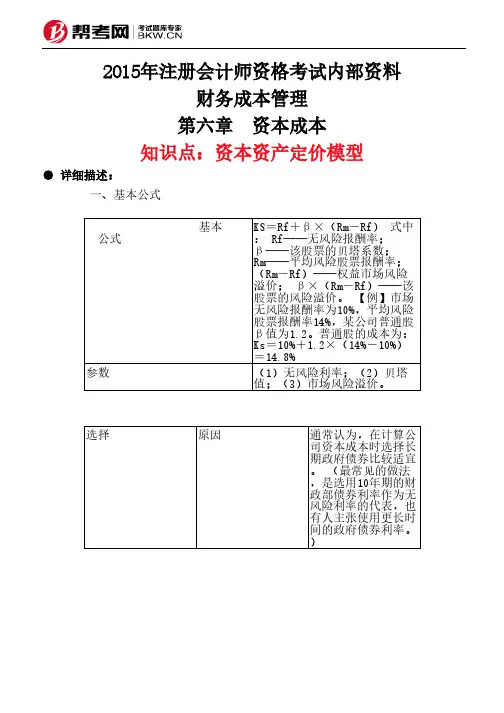

2015年注册会计师资格考试内部资料财务成本管理第六章 资本成本知识点:资本资产定价模型● 详细描述:一、基本公式 基本 公式KS=Rf+β×(Rm-Rf) 式中: Rf──无风险报酬率;β──该股票的贝塔系数;Rm──平均风险股票报酬率;(Rm-Rf)──权益市场风险溢价; β×(Rm-Rf)──该股票的风险溢价。

【例】市场无风险报酬率为10%,平均风险股票报酬率14%,某公司普通股β值为1.2。

普通股的成本为:Ks=10%+1.2×(14%-10%)=14.8%参数(1)无风险利率;(2)贝塔值;(3)市场风险溢价。

选择原因通常认为,在计算公司资本成本时选择长期政府债券比较适宜。

(最常见的做法,是选用10年期的财政部债券利率作为无风险利率的代表,也有人主张使用更长时间的政府债券利率。

)(1)普通股是长期的有价证券。

从理论上分析,期限的选择应当与被讨论的现金流期限匹配。

普通股的现金流是永续的,很难找到永续债券。

这涉及到实务中的信息可得性。

政府长期债券期限长,比较接近普通股的现金流。

(2)资本预算涉及的时间长。

计算资本成本的目的主要是作为长期投资的折现率。

长期政府债券的期限和投资项目现金流持续时间能较好地配合。

(3)长期政府债券的利率波动较小。

选择原因应当选择上市交易的政府长期债券的到期收益率作为无风险利率的代表。

不同时间发行的长期政府债券,其票面利率不同,有时相差较大。

长期政府债券的付息期不同,有半年期或一年期等,还有到期一次还本付息的,因此,票面利率是不适宜的。

不同年份发行的、票面利率和计息期不等的上市债券,根据当前市价和未来现金流计算的到期收益率只有很小差别。

名义利率名义利率是指包含了通货膨胀的利率两者关系可表述如下式: 1+r名义=(1+r实际)(1+通货膨胀率)实际利率实际利率是指排除了通货膨胀因素的利率实际现金流量如果企业对未来现金流量的预测是基于预算年度的价格水平,并消除了通货膨胀的影响,那么这种现金流量称为实际现金流量两者的关系为: 名义现金流量=实际现金流量×(1+通货膨胀率)n 式中:n——相对于基期的期数名义现金流量包含了通货膨胀影响的现金流量,称为名义现金流量实务中的做法通常在实务中这样处理:一般情况下使用名义货币编制预计财务报表并确定现金流量,与此同时,使用名义的无风险利率计算资本成本。