资产定价理论的发展与宏观经济分析PPT(共77页)

- 格式:ppt

- 大小:788.51 KB

- 文档页数:76

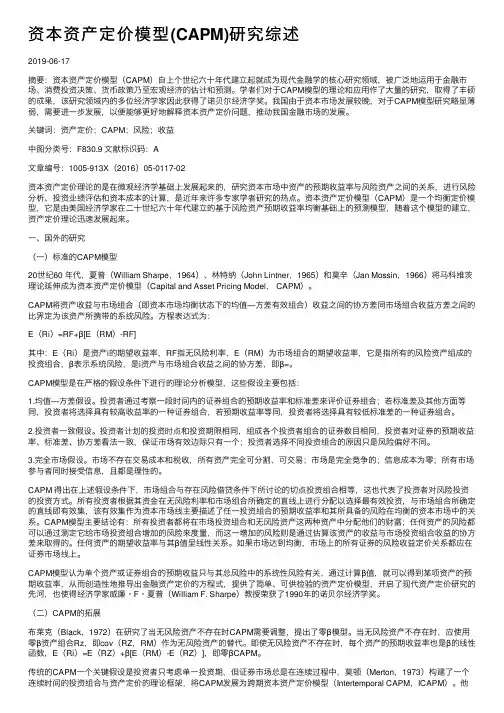

资本资产定价模型(CAPM)研究综述2019-06-17摘要:资本资产定价模型(CAPM)⾃上个世纪六⼗年代建⽴起就成为现代⾦融学的核⼼研究领域,被⼴泛地运⽤于⾦融市场、消费投资决策、货币政策乃⾄宏观经济的估计和预测。

学者们对于CAPM模型的理论和应⽤作了⼤量的研究,取得了丰硕的成果,该研究领域内的多位经济学家因此获得了诺贝尔经济学奖。

我国由于资本市场发展较晚,对于CAPM模型研究略显薄弱,需要进⼀步发展,以便能够更好地解释资本资产定价问题,推动我国⾦融市场的发展。

关键词:资产定价;CAPM;风险;收益中图分类号:F830.9 ⽂献标识码:A⽂章编号:1005-913X(2016)05-0117-02资本资产定价理论的是在微观经济学基础上发展起来的,研究资本市场中资产的预期收益率与风险资产之间的关系,进⾏风险分析、投资业绩评估和资本成本的计算,是近年来许多专家学者研究的热点。

资本资产定价模型(CAPM)是⼀个均衡定价模型,它是由美国经济学家在⼆⼗世纪六⼗年代建⽴的基于风险资产预期收益率均衡基础上的预测模型,随着这个模型的建⽴,资产定价理论迅速发展起来。

⼀、国外的研究(⼀)标准的CAPM模型20世纪60 年代,夏普(William Sharpe,1964)、林特纳(John Lintner,1965)和莫⾟(Jan Mossin,1966)将马科维茨理论延伸成为资本资产定价模型(Capital and Asset Pricing Model, CAPM)。

CAPM将资产收益与市场组合(即资本市场均衡状态下的均值―⽅差有效组合)收益之间的协⽅差同市场组合收益⽅差之间的⽐界定为该资产所携带的系统风险。

⽅程表达式为:E(Ri)=RF+β[E(RM)-RF]其中:E(Ri)是资产i的期望收益率,RF指⽆风险利率,E(RM)为市场组合的期望收益率,它是指所有的风险资产组成的投资组合,β表⽰系统风险,是i资产与市场组合收益之间的协⽅差,即β=。

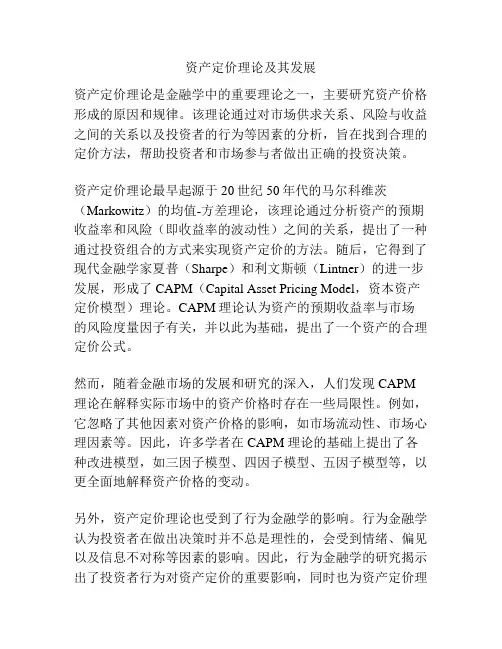

资产定价理论及其发展资产定价理论是金融学中的重要理论之一,主要研究资产价格形成的原因和规律。

该理论通过对市场供求关系、风险与收益之间的关系以及投资者的行为等因素的分析,旨在找到合理的定价方法,帮助投资者和市场参与者做出正确的投资决策。

资产定价理论最早起源于20世纪50年代的马尔科维茨(Markowitz)的均值-方差理论,该理论通过分析资产的预期收益率和风险(即收益率的波动性)之间的关系,提出了一种通过投资组合的方式来实现资产定价的方法。

随后,它得到了现代金融学家夏普(Sharpe)和利文斯顿(Lintner)的进一步发展,形成了CAPM(Capital Asset Pricing Model,资本资产定价模型)理论。

CAPM理论认为资产的预期收益率与市场的风险度量因子有关,并以此为基础,提出了一个资产的合理定价公式。

然而,随着金融市场的发展和研究的深入,人们发现CAPM 理论在解释实际市场中的资产价格时存在一些局限性。

例如,它忽略了其他因素对资产价格的影响,如市场流动性、市场心理因素等。

因此,许多学者在CAPM理论的基础上提出了各种改进模型,如三因子模型、四因子模型、五因子模型等,以更全面地解释资产价格的变动。

另外,资产定价理论也受到了行为金融学的影响。

行为金融学认为投资者在做出决策时并不总是理性的,会受到情绪、偏见以及信息不对称等因素的影响。

因此,行为金融学的研究揭示出了投资者行为对资产定价的重要影响,同时也为资产定价理论的发展提供了新的视角。

综上所述,资产定价理论在金融学中有着重要的地位,通过对市场供求关系、风险与收益之间的关系以及投资者的行为等因素的研究,旨在找到资产定价的合理方法。

然而,随着金融市场的发展和研究的深入,资产定价理论也在不断发展,以适应实际市场的复杂性和多样性。

资产定价理论的发展可以追溯到20世纪初的马歇尔(Marshall)关于供求理论以及边际效用理论的基础上。

他们认为,价格是由市场供求关系所决定的,资产价格也是通过市场供求关系来形成的。