9第九章销售与收款循环审计

- 格式:ppt

- 大小:1.36 MB

- 文档页数:223

第九章 销售与收款循环审计

重要名词

调整分录 销售截止测试 应收账款函证 营业收入 坏账准备

练习题

一、单项选择题

1. 为证实所有销售业务均已记录,注册会计师应选择的最有效的具体审计程序是( )。

A.抽查出库单 B.抽查销售明细账

C. 抽查应收账款明细账 D.抽查银行对账单

2. 在销售与收款循环审计中,注册会计师为了查实被审计单位的赊销业务是否遵循了赊销批准制度,应检查( )上是否有审批人的签字。

A. 订货单 B. 发运单

C. 销售发票 D. 销售单

3. 对保证登记入账销售业务的真实性来讲,下列各项控制中最无效的是( )。

A. 发货前,顾客的赊销已经被授权

B. 销售发票均经事先编号,并已登记入账

C. 销售价格、付款条件、运费等已经适当的授权批准

D.每月向顾客寄送对账单

4. 在对应收账款进行函证时,注册会计师采用的以下做法不正确的是( )。

A. 对个别欠款金额较大的账户采用积极式函证

B. 对多数金额较小的账户采用消极式函证

C. 以被审计单位的名义发函,并要求回函寄至会计师事务所

D. 将回函不符的金额汇总后要求被审计单位调整

5.在确定函证对象时,以下项目中最应当进行函证的是( ) 。

A.函证很可能无效的应收账款 B.交易频繁但期末余额较小的应收账款

C.执行其他审计程序可以确认的应收账款 D.小额或账龄较短的应收账款

6.对通过函证无法证实的应收账款,注册会计师应当执行的最有效的审计程序是( )。

A.重新测试相关的内部控制

B.抽查有关原始凭据,如销售合同、销售订单、销售发票副本及发运凭证等

C.实施实质性程序

D.检查资产负债表日后的收款情况

7. 注册会计师为了检查被审计单位是否有提前确认收入的情况,所采取的最有效的审计程序是( )。

第1页 第九章 销售与收款循环的审计

一、本章核心考点速解

二、大数据错题

一、本章核心考点速解

【知识点1】基础知识

(一)销售与收款循环图

(二)循环涉及的相关部门

销售部、信用管理部门、仓储部门、装运部门、财务部门

(三)关键内部控制

1.销售经理对客户订购单授权审批。

2.销售单管理部门根据审批后的客户订购单,编制连续编号的销售单。

3.信用管理部门经理按照本单位赊销政策进行信用批准,复核客户订购单,并在销售单上签字。

4.仓库管理人员根据已批准的销售单编制发运凭证并供货;

5.装运部门按经批准的销售单及发运凭证装运商品。

6.依据有效的发运凭证和销售单记录销售。

7.由不负责现金出纳和销售及应收账款记账的人员定期向客户寄发对账单,对不符事项进行调查,必要时调整会计记录,编制对账情况汇总报告并交管理层审核。

【知识点2】测试销售与收款循环的内部控制

【综合题.2013】甲公司是ABC会计师事务所的常年审计客户,拥有乙公司和丙公司两家联营公司。甲公司主要从事建材的生产、销售以及建筑安装工程。A注册会计师负责审计甲公司2012年度财务报表,拟于2013年4月1日出具审计报告。财务报表整体的重要性为25万元。

资料四:A注册会计师在审计工作底稿中记录了实施的控制测试和实质性程序及其结果,部分内容摘录如下:

针对资料四第(1)至(3)项,假定这些控制的设计有效并得到执行,根据控制测试和实质性程序及其结果,逐项指出资料四所列控制运行是否有效。如认为运行无效,简要说明理由。

序号 控制 控制测试和实质性程序及其结果

第2页 (1) 产品送达后,甲公司要求客户的经办人员在发运凭单上签字。财务部将客户签字确认的发运凭单作为收入确认的依据之一 A注册会计师对控制的预期偏差率为零,从收入明细账中抽取25笔交易,检查发运凭单是否经客户签字确认。经检查,有2张发运凭单未经客户签字

销售人员解释,这2批货物在运抵客户时,客户的经办人员出差。由于以往未发生过客户拒绝签收的情况,经财务部经理批准后确认收入。A注册会计师对上述客户的应收账款实施函证,回函结果表明不存在差异。

1 第十五章 销售与收款循环的审计

考情分析

本章是财务报表审计实务的重要内容,主要阐述注册会计师对销售与收款循环的审计思路和要求。

首先,了解该业务循环的主要业务活动(教材P328-330);

第二,评估认定层次的重大错报风险(教材P331表15-3的第1列);

第三,设计将要实施的进一步审计程序包括控制测试(教材P331表15-3的第3列)和实质性程序(教材P331表15-3的第4列);

最后,实施控制测试(见第二节)和实质性程序(见第三节)。

2 从最近三年的考试来看,2008年在综合题第1题考查了营业收入截止测试,分值4分;2009年原制度在综合题考查了评估营业收入的风险,分值6分;2009年新制度在综合题考查了评估营业收入的风险,分值5分;2010年在综合题第1题考查了评估营业收入的风险、综合题第2题考查了应收账款的账龄分析程序和函证程序,分值高达20分。预计2011年考试分值在10分左右。

最近3年题型题量分析

年度

题型 2008年 2009年 2010年 原制度 新制度

单项选择题 1题1分

多项选择题

判断题

简答题

综合题 0.2题4分 0.22题5分 0.33题5分 1.33题20分

合计 4分 6分 5分 20分

本章主要关注以下八个方面的问题:

1.了解十大业务活动(教材P328);

2.表15-3(教材P331);

3.销售交易的真实性测试(教材P342);

4.销售交易的完整性测试(教材P343);

5.主营业务收入的实质性分析程序(教材P346);

6.主营业务收入的截止测试(教材P346);

7.表15-7(教材P350);

8.应收账款函证(教材P350)。

3 教材变化

1.第一节,简化了教材P327中的表15-2,减轻了考试负担;

2.第二节,修订和简化了教材中的表15-3、表15-4、表15-5、表15-6;

3.第三节,以删除为主,修订为辅,请关注修订后的内容。

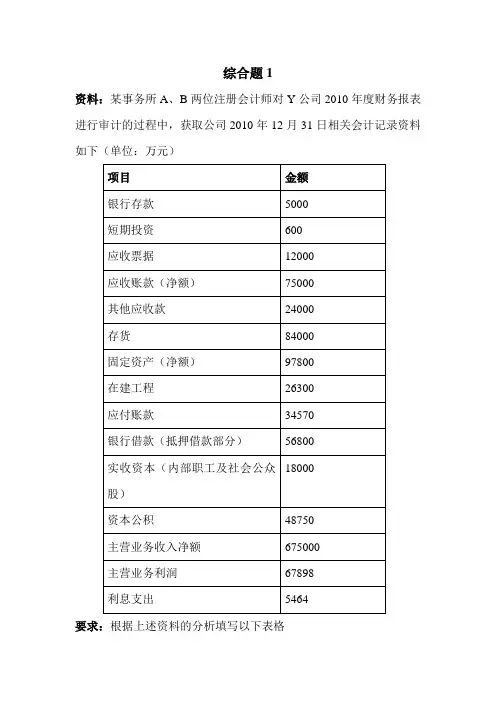

综合题1

资料:某事务所A、B两位注册会计师对Y公司2010年度财务报表进行审计的过程中,获取公司2010年12月31日相关会计记录资料如下(单位:万元)

项目 金额

银行存款 5000

短期投资 600

应收票据 12000

应收账款(净额) 75000

其他应收款 24000

存货 84000

固定资产(净额) 97800

在建工程 26300

应付账款 34570

银行借款(抵押借款部分) 56800

实收资本(内部职工及社会公众股) 18000

资本公积 48750

主营业务收入净额 675000

主营业务利润 67898

利息支出 5464

要求:根据上述资料的分析填写以下表格 项目(或账户)名称 接受函证对象 函证内容 函证方式

综合题2

资料:注册会计师王某和李某对W公司2010年度财务报表进行审计。该公司2010年度未发生并购、分立和债务重组行为,供产销形势与上年相当。该公司提供的未经审计2010年度合并财务报表附注的部分内容如下:

(1) 坏账核算的会计政策:备抵法,坏账准备按期末应收账款的5%计提。

应收账款和坏账准备项目附注:

应收账款和坏账准备年末余额分别为16553万元和52.77万元。

应收账款账龄分析如下:

账龄 年初数(万元) 年末数(万元)

1年以内 8392 10915

1—2年 1186 1399

2—3年 1161 1365

3年以上 1421 2874

合计 12160 16553

(2) 营业收入和营业成本项目附注: 营业收入和营业成本2010年度发生额分别为61020万元和52819万元。

品名 营业收入(万元) 营业成本(万元)

2009年发生额 2010年发生额 2009年发生额 2010年发生额

X产品 40000 41000 38000 33800

Y产品 20000 20020 19000 19019

合计 60000 61020 57000 52819