敏感性分析详细过程

- 格式:doc

- 大小:120.50 KB

- 文档页数:4

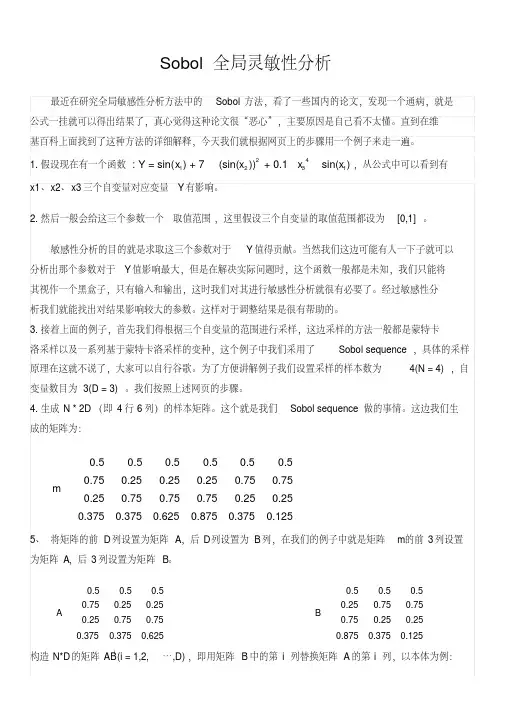

敏感性分析法(Sensitivity Analysis Method)[编辑]什么是敏感性分析法 敏感性分析法是指从众多不确定性因素中找出对投资项目经济效益指标有重要影响的敏感性因素,并分析、测算其对项目经济效益指标的影响程度和敏感性程度,进而判断项目承受风险能力的一种不确定性分析方法。

敏感性分析有助于确定哪些风险对项目具有最大的潜在影响。

它把所有其他不确定因素保持在基准值的条件下,考察项目的每项要素的不确定性对目标产生多大程度的影响。

[编辑]敏感性分析法的目的 1、找出影响项目经济效益变动的敏感性因素,分析敏感性因素变动的原因,并为进一步进行不确定性分析(如概率分析)提供依据; 2、研究不确定性因素变动如引起项目经济效益值变动的范围或极限值,分析判断项目承担风险的能力; 3、比较多方案的敏感性大小,以便在经济效益值相似的情况下,从中选出不敏感的投资方案。

根据不确定性因素每次变动数目的多少,敏感性分析可以分为单因素敏感性分析和多因素敏感性分析。

[编辑]敏感性分析法的分类[1] 根据不确定性因素每次变动数目的多少,敏感性分析法可以分为单因素敏感性分析法和多因素敏感性分析法。

1、单因素敏感性分析法 每次只变动一个因素而其他因素保持不变时所做的敏感性分析法,称为单因素敏感性分析法。

例:(计算题)某公司规划项目的投资收益率为21.15%,财务基准收益率为12%。

试对价格、投资在±20%,成本、产量在±10%范围进行敏感性分析。

解:价格变化±1%,投资收益率变化-0.67%~0.62%。

其他如上。

单因素敏感性分析在计算特定不确定因素对项目经济效益影响时,须假定其它因素不变,实际上这种假定很难成立。

可能会有两个或两个以上的不确定因素在同时变动,此时单因素敏感性分析就很难准确反映项目承担风险的状况,因此尚必须进行多因素敏感性分析。

2、多因素敏感性分析法 多因素敏感性分析法是指在假定其它不确定性因素不变条件下,计算分析两种或两种以上不确定性因素同时发生变动,对项目经济效益值的影响程度,确定敏感性因素及其极限值。

敏感性分析的步骤:一、确定分析指标 二、设定需要分析的不确定因素和其变动范围 三、计算设定的不确定因素变动对经济指标的影响数 值,找出敏感因素 四、结合确定性分析 进行综合评价,并对项目的风险情况作出判断 可行性研究的作用:一、为项目投资决策提供依据 二、为项目向银行等金融机构申请贷款、筹集资金提供依据 三、为项目设计,实施提供依据 四、为项目签订有关合同,协议提供依据 五、为项目进行后评价提供依据 六、为项目组织管理、机构设置、劳动定员提供依据可行性研究的目的:一、避免错误的项目投资 二、减小项目的风险性 三、避免项目方案多变 四、保证项目不超支、不延迟 五、对项目因素的变化心中有数 六、达到投资的最佳经济效果可行性研究工作:1、投资机会研究 2、初步可行性研究 3、详细可行性研究财务评价的内容:1、识别财务收益和费用 2、收集预测财务评价的基础数据3、编制财务报表4、财务评价指标的计算与评价财务评价的作用:1、考察项目的盈利能力 2、为项目制定适宜的投资规划3、为协调企业利益和国家利益提供依据 4、为中外投资项目提供双方合作基础项目国民经济评价与财务评价的关系相同点:1、两者的评价目的相同,都是寻求以最小的投入获得最大的产量2、两者的评价基础相同,都是在完成市场需求预测、工程技术方案、资金筹备基础上进行的 3、两者的计算期相同,包括项目的建设期、生产期全过程不同点:1、两者的评价出发的不同 2、两者计算费用和收益的范围不同 3、两者评价中采用的价格不同 4、两者评价中采用的参数不同 5、两者评价中采用的核心指标不同影子价格:指当社会经济处于某种最优状态时,能够反应社会劳动的消耗、资源稀缺程度和对最终产品需求情况的价格。

特点:1、影子价格反映各种生产资源的稀缺程度 2、影子价格与市场自由竞争的均衡价格相一致 3、资源的影子价格反映资源的边际生产力 4、影子价格与机会成本的含义一致 项目社会评价的特点:1、多人文性 2、多层次性 3、多目标性 4、难量化性 5、多样性 6长期性 项目社会评价的范围:1、农业、林业项目 2、水利项目 3、社会事业项目 4、能源、交通、大中型工业项目 5、老少、偏、穷地区的项目 公共事业分类:1、文化发展项目 2、国防建设与社会安全项目 3、社会服务基础项目 4、环境保护与灾害防治项目 公共事业项目的特点:1、投资主体多样性 2、投资受益者的多元化 3、公共事业项目的外部性 4、公共事业醒目投资大 5、公共事业收益慢 6、公共事业的风险性 7、公共事业寿命期长 8公共事业评价的不确定性 可比原理:(一)收益可比 (二)费用可比 (三)价格可比 四、时间可比 税金(税种):1、从销售收入中扣除的增值税、营业税、资源税、城市维护建设 2、计入总成本费用的产房税、土地使用税、车船使用税、印花税等 3、计入固定资产总投资的固定资产方向调节税以及从利润中扣除的所得税等 4、从销售利润中扣除的税金 经济效果评价指标:1、价值型:净现值、净年值、费用现值和费用年值 2、效率型:投资收益率、内部收益率、差额内部收益率、净现值指数 3、时间型:静态投资回收期、动态投资回收期、贷款偿还期 敏感性分析的主要不确定因素:一般有产品销售量产品售价、主要原材料和动力的价格、固定资产投资、经营成本、建设工期和生产期等。

敏感性分析的方法与步骤敏感性分析的方法与步骤(一)选取不确定因素进行敏感性分析首先要选定不确定因素并确定其偏离基本情况的程度。

不确定因素:在项目决策分析与评价过程中涉及的对项目效益有一定影响的基本因素。

敏感性分析不用对全部因素都进行分析,而只是对那些影响较大的、重要的不确定因素进行分析。

不确定因素的选取通常结合行业和项目特点参考类似项目的经验进行,特别是项目后评价的经验。

可以选取的不确定因素包括建设投资、产出物价格、主要投入物价格、可变成本、运营负荷、建设期以及人民币汇率,根据项目的具体情况也可选择其他因素。

(二)确定不确定因素变化程度敏感性分析通常是针对不确定因素的不利变化进行,为绘制敏感性分析图的需要也可考虑不确定因素的有利变化。

习惯上常选取±10%。

对于那些不便用百分数表示的因素,例如建设期,可采用延长一段时间表示,例如延长一年。

注意:百分数的取值其实并不重要。

因为敏感性分析的目的并不在于考察项目效益在某个具体的百分数变化下发生变化的具体数值,而只是借助它进一步计算敏感性分析指标,即敏感度系数和临界点。

(三)选取分析指标最基本的分析指标是内部收益率或净现值,根据项目的实际情况也可选择其它评价指标,必要时可同时针对两个或两个以上的指标进行敏感性分析。

注意:通常财务分析与评价的敏感性分析中必选的分析指标是项目投资财务内部收益率;经济分析与评价中必选的分析指标是经济净现值和经济内部收益率。

(四)计算敏感性指标1.敏感度系数概念:敏感度系数是项目效益指标变化的百分率与不确定因素变化的百分率之比。

计算公式:E=△A/△F判据:E>0,表示评价指标与不确定因素同方向变化;E<0,表示程反方向变化。

|E|越大敏感度系数越高,项目效益对该不确定因素敏感程度越高。

注意:敏感度系数的计算结果可能受到不确定因素变化率取值不同,而有所变化。

但其数值大小并不是计算该项指标的目的,重要的是各不确定因素敏感度系数的相对值,借此了解各不确定因素的相对影响程度,以选出敏感度较大的不确定因素。

第五章敏感性分析的概念及其分析步骤1 敏感性分析的概念敏感性一词指的是所研究方案的影响因素发生改变时对原方案的经济效果发生影响和变化的程度。

如果引起的变化幅度很大,就说明这个变动的因素对方案经济效果的影响是敏感的;如果引起变动的幅度很小,就说明它是不敏感的。

投资项目评价中的敏感性分析,就是在确定性分析的基础上,通过进一步分析、预测项目主要不确定因素的变化对项目评价指标(如财务内部收益率、财务净现值、投资回收期、投资收益率等)的影响,从中找出敏感因素,确定评价指标对该因素的敏感程度和项目对其变化的承受能力。

一个项目,在其建设与生产经营的过程中,由于项目内部、外部环境的变化,许多因素都会发生变化。

一般将产品价格、产品成本、产品产量(生产负荷)、主要原材料价格、建设投资、工期、汇率等作为考察的不确定因素。

敏感性分析可以使决策者在缺少资料的情况下,能够弥补和缩小对未来方案预测的误差,了解不确定因素对评价指标的影响幅度,明确各因素变化到什么程度时才会影响方案经济效果的最优性,从而提高决策的准确性。

此外,敏感性分析还可以启发评价者对那些较为敏感的因素重新进行分析研究,以提高预测的可靠性。

敏感性分析有单因素敏感性分析和多因素敏感性分析两种。

单因素敏感性分析是对单一不确定因素变化的影响进行分析,即假设各个不确定性因素之间相互独立,每次只考察一个因素,其他因素保持不变,以分析这个可变因素对经济评价指标的影响程度和敏感程度。

单因素敏感性分析是敏感性分析的基本方法。

多因素敏感性分析是假设两个或两个以上互相独立的不确定因素同时变化时,分析这些变化的因素对经济评价指标的影响程度和敏感程度。

由于项目评估过程中的参数和变量同时发生变化的情况非常普遍,所以,多因素敏感性分析也有很强的实用价值。

2 单因素敏感性分析的步骤单因素敏感性分析一般按以下步骤进行:(1)确定分析指标分析指标的确定,一般是根据项目的特点,不同的研究阶段、实际需求情况和指标的重要程度来选择,与进行分析的目标和任务有关。

敏感性分析详细过程敏感性分析是指在给定的模型和参数设置下,通过改变输入条件的数值,观察模型输出结果的变化程度,以评估模型对输入条件的敏感程度的一种方法。

敏感性分析可以帮助我们了解模型输出结果的不确定性,找出对模型输出结果影响最大的参数或变量,从而优化模型的设计和应用。

下面将介绍敏感性分析的详细过程。

1.确定目标:首先需要明确敏感性分析的目标。

是评估一些特定输入条件对模型输出的影响程度,还是寻找对模型输出最敏感的参数或变量。

2.确定输入条件和参数:确定参与敏感性分析的输入条件和参数。

输入条件是模型的输入变量,可以直接调整数值。

参数则是模型中用于计算的常数或者变量,通常不直接调整。

3.设定输入条件的数值范围:为了进行敏感性分析,需要为每个输入条件设定一个数值范围。

可以根据实际应用场景或者专家知识来确定这个范围。

4.设定分析方法:选择适当的敏感性分析方法。

常见的敏感性分析方法包括:-单因素法:逐一调整每个输入条件,在其他输入条件保持不变的情况下观察输出结果的变化程度。

-局部敏感性分析:通过改变一个或多个参数的数值,在其他输入条件不变的情况下观察输出结果的变化程度。

-全局敏感性分析:通过改变多个参数的组合,观察输出结果的变化程度。

-方差分解法:将输出结果的方差分解成每个输入条件的方差贡献,评估每个条件对输出结果的影响程度。

- Sobol敏感性分析:通过计算各个输入条件的总效应和交互效应,评估每个条件和条件之间的影响程度。

不同的分析方法适用于不同的问题和模型,选择合适的方法很重要。

5.运行模型:使用选定的输入条件和参数设置运行模型,获取模型的输出结果。

可以使用计算机模型、实验数据或者专家知识来得到输出结果。

6.分析输出结果:根据所采用的分析方法,对输出结果进行分析。

可以使用散点图、敏感性图、相关分析等方法来可视化输出结果的变化情况,以便更好地理解敏感性分析的结果。

7.确定敏感性结果:根据分析的结果,确定影响输出结果最大的参数或变量。

如何在报告中进行敏感性分析和假设检验敏感性分析和假设检验是重要的数据分析方法,可以帮助我们评估模型的稳健性和验证统计假设的可靠性。

在报告中合理地进行敏感性分析和假设检验,可以提高分析结果的可信度和说服力。

本文将从六个方面详细论述如何在报告中进行敏感性分析和假设检验。

一、敏感性分析的背景和目的敏感性分析是确定输入参数对输出结果的影响程度的过程。

在报告中进行敏感性分析的第一步是简要介绍敏感性分析的背景和目的。

说明敏感性分析的重要性,并明确所关注的模型、输入参数和输出结果。

二、敏感性分析的方法和步骤在报告中详细描述敏感性分析的方法和步骤。

可以使用敏感性分析方法中常用的技术,如单变量敏感性分析、多变量敏感性分析和元分析等。

对于每种方法,说明其原理和适用范围,并简要描述具体的步骤。

三、敏感性分析的结果和解读在报告中呈现敏感性分析的结果,并解释其含义。

可以使用图表展示不同参数对输出结果的影响程度,如敏感性曲线、箱线图或散点图等。

同时,对于重要的参数或存在非线性关系的参数,可以引用相关的统计指标,如相关系数、偏相关系数或回归系数等。

四、假设检验的背景和目的假设检验是通过样本数据对总体参数进行推断的方法。

在报告中进行假设检验的第一步是简要介绍假设检验的背景和目的。

说明假设检验的重要性,并明确所关注的统计假设和研究问题。

五、假设检验的方法和步骤在报告中详细描述假设检验的方法和步骤。

可以使用经典的假设检验方法,如t检验、方差分析或卡方检验等。

对于每种方法,说明其基本原理和适用范围,并简要描述具体的步骤。

六、假设检验的结果和解读在报告中呈现假设检验的结果,并解释其含义。

可以使用统计指标和显著性水平来判断研究结果的显著性和可靠性。

同时,可以引用其他相关的统计指标,如效应大小、置信区间或风险比等,来更全面地解读假设检验的结果。

通过以上六个方面的详细论述,可以在报告中全面而合理地进行敏感性分析和假设检验。

在撰写报告过程中,注意言简意赅、正确使用统计术语,并合理使用图表和统计指标展示和解释分析结果。

一级建造师:《建设工程经济》——单因素敏感性分析的步骤单因素敏感性分析一般按以下步骤进行。

(一)确定分析指标技术方案评价的各种经济效果指标,如财务净现值、财务内部收益率、静态投资回收期等,都可以作为敏感性分析的指标。

分析指标的确定与进行分析的目标和任务有关,一般是根据技术方案的特点、实际需求情况和指标的重要程度来选择。

如果主要分析技术方案状态和参数变化对技术方案投资回收快慢的影响,则可选用静态投资回收期作为分析指标;如果主要分析产品价格波动对技术方案超额净收益的影响,则可选用财务净现值作为分析指标;如果主要分析投资大小对技术方案资金回收能力的影响,则可选用财务内部收益率指标等。

由于敏感性分析是在确定性经济效果分析的基础上进行的,一般而言,敏感性分析的指标应与确定性经济效果评价指标一致,不应超出确定性经济效果评价指标范围而另立新的分析指标。

当确定性经济效果评价指标比较多时,敏感性分析可以围绕其中一个或若干个最重要的指标进行。

(二)选择需要分析的不确定性因素影响技术方案经济效果评价指标的不确定性因素很多,但事实上没有必要对所有的不确定因素都进行敏感性分析,而只需选择一些主要的影响因素。

在选择需要分析的不确定性因素时主要考虑以下两条原则:第一,预计这些因素在其可能变动的范围内对经济效果评价指标的影响较大;第二,对在确定性经济效果分析中采用该因素的数据的准确性把握不大。

选定不确定性因素时应当把这两条原则结合起来进行。

对于一般技术方案来说,通常从以下几方面选择敏感性分析中的影响因素。

1.从收益方面来看,主要包括产销量与销售价格、汇率。

许多产品,其生产和销售受国内外市场供求关系变化的影响较大,巿场供求难以预测,价格波动也较大,而这种变化不是技术方案本身所能控制的,因此产销量与销售价格、汇率是主要的不确定性因素。

2.从费用方面来看,包括成本(特别是与人工费、原材料、燃料、动力费及技术水平有关的变动成本八建设投资、流动资金占用、折现率、汇率等。

工程经济学敏感性分析敏感性分析1.1敏感性分析概述敏感性分析又称敏感度分析,它是项目经济决策中一种常用的不确定分析方法。

通过考察项目所涉及到的各种不确定性因素的变化对项目基本方案经济评价指标的影响,从中找出敏感因素,并从敏感因素变化的可能性以及测算的误差分析方案风险的大小。

但并不是对所有不确定性因素都进行分析,只需要对可能会对项目效益产生较大影响的不确定性因素进行分析2.敏感性分析方法与步骤(1)选择需要分析的不确定性因素应结合项目特点选择对项目效益影响大且重要的因素进行分析(2)确定不确定性因素变化程度敏感性分析通常针对不确定性因素的不利变化进行,一般选择不确定因素变化的百分率,如±5%、±10%、±15%、±20%等。

(3)确定敏感性分析指标建设项目经济评价有一整套指标体系,敏感性分析可选定其中一个或几个主要指标进行分析。

最基本的分析指标是内部收益率。

(4)计算敏感性分析指标计算各不确定性因素发生不同幅度变化时,项目经济评价指标的变化结果,同时计算各不确定性因素的敏感度系数及临界点。

1)敏感度系数。

敏感度系数是指项目评价指标变化的百分率与不确定性因素变化的百分率之比。

敏感度系数高,表示项目效益对该不确定性因素敏感程度高。

2)临界点。

临界点是指不确定性因素的变化使项目由可行变为不可行的临界数值,是项目允许不确定因素向不利方向变化的极限值。

(5)编制敏感性分析表,绘制敏感性分析图,提出决策建议根据敏感性分析计算结果编制敏感性分析表、敏感度系数和临界点分析表;根据敏感性分析表,以横轴为不确定性因素变化率,纵轴为项目效益评价指标绘制敏感性分析图。

还应根据图、表的结果进行文字说明,找出敏感度系数绝对值较高或临界点(用变化率表示)绝对值较低的一个或几个关键因素,分析其可能造成的风险并提出应对措施。

1.2单因素敏感性分析假定其他因素不变,每次只考虑一个不确定因素的变化对项目经济效果的影响,称为单因素敏感性分析。

r语言药物敏感性分析流程下载温馨提示:该文档是我店铺精心编制而成,希望大家下载以后,能够帮助大家解决实际的问题。

文档下载后可定制随意修改,请根据实际需要进行相应的调整和使用,谢谢!并且,本店铺为大家提供各种各样类型的实用资料,如教育随笔、日记赏析、句子摘抄、古诗大全、经典美文、话题作文、工作总结、词语解析、文案摘录、其他资料等等,如想了解不同资料格式和写法,敬请关注!Download tips: This document is carefully compiled by theeditor. I hope that after you download them,they can help yousolve practical problems. The document can be customized andmodified after downloading,please adjust and use it according toactual needs, thank you!In addition, our shop provides you with various types ofpractical materials,such as educational essays, diaryappreciation,sentence excerpts,ancient poems,classic articles,topic composition,work summary,word parsing,copy excerpts,other materials and so on,want to know different data formats andwriting methods,please pay attention!R语言在药物敏感性分析中有着广泛的应用。

下面,我将详细介绍使用R语言进行药物敏感性分析的整个流程。

模型敏感性分析流程英文回答:Model sensitivity analysis is a process used to understand how changes in the inputs of a model affect its outputs. It helps in identifying which inputs have the most impact on the model's results and provides insights intothe model's behavior and reliability.The first step in conducting sensitivity analysis is to define the inputs and outputs of the model. Inputs are the variables or parameters that are used as input to the model, while outputs are the results or predictions generated by the model. For example, in a financial model, inputs could be interest rates, inflation rates, and stock prices, while outputs could be the net present value or return on investment.Once the inputs and outputs are defined, the next stepis to vary the inputs within a certain range and observehow the outputs change. This can be done by performing multiple runs of the model, each time changing the value of one input while keeping the others constant. By analyzing the changes in the outputs, we can determine thesensitivity of the model to different inputs.There are several techniques that can be used for sensitivity analysis, such as one-at-a-time analysis, parameter ranking, and variance-based methods. One-at-a-time analysis involves changing one input at a time and observing the resulting changes in the outputs. Parameter ranking involves ranking the inputs based on their influence on the outputs. Variance-based methods, such as Sobol' indices or Morris method, analyze the variance of the outputs and attribute it to different inputs.Sensitivity analysis can provide valuable insights into the model's behavior and help in decision-making. For example, it can help in identifying the most important factors driving the model's results, allowing decision-makers to focus on those factors and make informed decisions. It can also help in identifying potentialsources of uncertainty or risk in the model, allowing for better risk management strategies.中文回答:模型敏感性分析是一种用来了解模型输入变化对输出的影响的过程。

【感性分析范文简述工程敏感性分析的步骤敏感性分析一般按以下步骤进行。

(1)确定分析指标。

(2)选择需要分析的不确定性因素。

(3)分析每个不确定性因素的波动程度及其对分析指标可能带来的增减变化情况。

(4)确定敏感性因素。

1)敏感度系数(SAF)表示项目评价指标对不确定因素的敏感程度,计算公式为式中SAF --- 敏感度系数;AF/F——不确定性因素F的变化率(%);AA/A——不确定性因素F发生AF变化时,评价指标A的相应变化率(%)。

SAF>0,表示评价指标与不确定性因素同方向变化;SAF<0,表示评价指标与不确定性因素反方向变化。

|SAF|越大,表明评价指标A对于不确定性因素F越敏感;反之,则不敏感。

据此可以找出哪些因素是最关键的因素。

2)临界点是指技术方案允许不确定性因素向不利方向变化的极限值。

临界点可用临界点百分比或者临界值分别表示某一变量的变化达到一定的百分比或者一定数值时,项目的效益指标将从可行转变为不可行。

(5)选择方案。

如果进行敏感性分析的目的是对不同的技术方案进行选择,一般应选择敏感程度小、承受风险能力强、可靠性大的技术方案。

敏感性分析是指从众多不确定性因素中找出对投资项目经济效益指标有重要影响的颔感性因素,并分析、测算其对项目经济效益指标的影响程度和敏感性程度,进而判断项目承受风险能力的一种不确定性分析方法。

敏感分析应用广泛,主要是在求得某个模型的最优解后,研究模型中某个或若干个参数允许变化到多大,仍能使原最优解的条件保持不变,或者当参数变化超过允许范围,与那最优解己不能保持最优性时,提供一套简洁的计算方法,重新求解最优解。

在本量利关系的敏感分析中,主要包括两个部分1、研究分析有关参数发生多大变化时盈利转为亏损。

基本方程式:销量* (单价-单位变动成木)-固定成本=0每次令一个参数为变量,其他为常量。

2、个参数变化对利润变化的影响程度。

主要采用敏感系数计量。

敏感系数=目标值变动百分比/参量值变动百分比。

报告中运用有效的敏感性分析技巧引言:在决策过程中,我们常常需要评估各种变量对结果的潜在影响。

敏感性分析是一种有效的技术,通过调整输入变量来观察结果的变化,以评估不确定性和风险。

本文将详细介绍报告中运用有效的敏感性分析技巧,包括确定关键变量、建立基准场景、应用敏感性分析工具、解读敏感性分析结果、进行模型验证和利用敏感性分析做出决策。

一、确定关键变量敏感性分析的第一步是确定关键变量。

关键变量是对结果影响最大的变量,其变化可能会对决策产生重要影响。

在报告中,我们需要对研究对象进行分析,并确定其关键变量。

例如,在评估市场营销策略的效果时,关键变量可能包括产品价格、市场份额、广告投入等。

二、建立基准场景在进行敏感性分析之前,我们需要建立一个基准场景作为对比。

基准场景是在不调整关键变量的情况下得到的结果。

通过与基准场景进行对比,我们可以更清晰地了解关键变量对结果的影响。

在报告中,我们应该明确说明基准场景,并描述其输入和输出。

三、应用敏感性分析工具敏感性分析有许多不同的方法和工具可供选择。

在报告中,我们应根据研究对象和相关数据的特点选择适合的敏感性分析工具。

常用的敏感性分析工具包括场景分析、参数变动法和Monte Carlo模拟等。

我们需要详细描述所选择的工具及其运用过程,并解释其在报告中的意义和价值。

四、解读敏感性分析结果敏感性分析的结果需要进行解读和分析。

在报告中,我们应该清晰地展示关键变量的变化范围,以及这些变化对结果的影响。

我们可以使用图表和数据来直观地展示结果,并使用文字进行解释。

同时,我们还应该注意结果的稳定性和一致性,评估敏感性分析是否得到了可靠的结论。

五、进行模型验证在报告中,我们需要对模型进行验证,以确保分析的可信度和有效性。

模型验证是通过与实际观测数据进行比较,评估模型的准确性和适用性。

我们可以使用历史数据或真实案例进行模型验证,并在报告中描述验证过程和结果。

通过模型验证,我们可以更加自信地使用敏感性分析结果进行决策。

项目投资决策——敏感性分析

敏感性分析就是研究项目的评价结果对影响项目的各种因素变动敏感性的

一种分析方法。

例如,当销售量、价格、成本等发生变动时,项目的净现值和内部收益率会发生不同程度的变化。

因素敏感性分析的步骤: ①选取不确定因素

一般来说,投资额、产品价格、产品产量、经营成本、项目寿命期、折现率率和原材料价格等因素经常会被作为影响财务评价指标的不确定因素。

②设定不确定性因素的变化程度

一般选取不确定因素变化的百分率,通常选择±5%,±10%,±15%,±20%等。

③选取分析指标

敏感性分析指标就是确定要考察其不确定性的经济评价指标,一般有净现值、内部收益率和投资回收期等。

④计算敏感性指标

第一,敏感度系数。

敏感度系数是反映项目效益对因素敏感程度的指标。

敏感度系数越高,敏感程度越高。

计算公式为:

A

E F

∆=

∆ 式中,E 为经济评价指标A 对因素F 的敏感度系数;F ∆为不确定性因素F 的变化率(%);A ∆为不确定性因素F 变化F ∆时,经济评价指标A 的变化率(%)。

第二,临界点。

临界点是指项目允许不确定因素向不利方向变化的极限点。

⑤绘制敏感性分析表和敏感性分析图 ⑥对敏感性分析结果进行分析

【例】 G 公司有一投资项目,其基本数据如下表所示。

假定投资额、年收入、折现率为主要的敏感性因素。

试对该投资项目净现值指标进行单因素敏感性分析。

敏感性分析基础数据

解:(1)敏感性因素与分析指标已经给定,我们选取±5%,±10%作为不确定因素的变化程度。

(2)计算敏感性指标。

首先计算决策基本方案的NPV ;然后计算不同变化率下的NPV 。

NPV=-100000+(60000-20000)×(P/A ,10%,5)+10000×(P/F ,10%,5)=57840.68

不确定因素变化后的取值

不确定因素变化后NPV 的值

当投资额的变化率为-10%时,

A ∆=

67840.68-57840.68

57840.68= 17.3%

A E F ∆=∆=17.3%

-10%

= -1.73

其余情况计算方法类似。

(3) 计算临界值

投资临界值: 设投资额的临界值为I ,则

NPV=-I+(60 000-20 000)×(P/A ,10%,5)+10 000×(P/F ,10%,5)=0

得:I=157840。

收入临界值: 设年收入的临界值为R ,则

NPV=-100000+(R-20000)×(P/A ,10%,5)+10000×(P/F ,10%,5)=0

得:R=44741.773。

折现率临界值: 设折现率的临界值为i ,则

NPV=-100000+(60000-20 000)×(P/A ,i ,5)+10 000×(P/F ,i ,5)=0

得:i=30.058%

实际上,i的临界值就是该项目的内部收益率。

(4)绘制敏感性分析表

敏感性分析表

(5)绘制敏感性分析图。

在敏感性分析图中,与横坐标相交角度最大的曲线对应的因素就是最敏感的因素。

敏感性分析图

我们还可以在图中做出分析指标的临界曲线。

对于净现值指标而言,横坐标为临界曲线(NPV=0);对于内部收益率指标而言,以基本方案的内部收益率为Y值做出的水平线为基准收益率曲线(临界曲线)。

各因素的变化曲线与临界曲线的交点就是其临界变化百分率。

(6)分析评价。

从敏感性分析表和敏感性分析图可以看出,净现值指标对年收入的变化最敏感。

敏感性分析让我们能知道“主要矛盾”。

但是,敏感性分析也有其局限性。

在敏感性分析中,分析某一因素的变化时,假定其它因素不变,而实际经济活动中各因素之间是相互影响的。

例如,在例4-15中,当投资额减少时,很可能会导致年收入减少。