第八章营运资本管理概述

- 格式:ppt

- 大小:184.00 KB

- 文档页数:23

八章营运资金管理1. 引言营运资金管理是企业经营中极为重要的一环,它涉及到企业日常运营所需的资金来源、使用和管理。

合理的营运资金管理可以保证企业的正常运转,并提升企业的竞争力。

本文将介绍营运资金管理的一些基本概念、原则和方法。

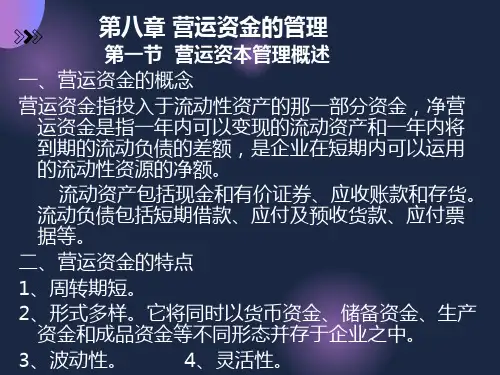

2. 营运资金管理的基本概念2.1 营运资金营运资金是企业日常运营所需的资金,包括现金、银行存款、应收账款、预付款、应付账款等。

它是企业经营的血液,对企业的经营活动至关重要。

2.2 营运资金管理营运资金管理是指企业为保持正常运营所需的资金来源和使用的过程。

它涉及到资金的筹集、妥善运用和合理配置。

3. 营运资金管理的原则3.1 经营资金匹配原则营运资金管理应根据企业的生产经营特点和需求,按照匹配原则,即长期资金用于投资长期资产,短期资金用于满足短期运营资金需求。

3.2 极简原则营运资金管理应遵循极简原则,即在保持资金流动性的前提下,最大限度地减少资金占用,降低企业的财务风险。

3.3 风险分散原则营运资金管理应根据企业的经营特点和资金需求,采取多样化的融资方式,实现资金来源的多元化,降低单一融资来源的风险。

4. 营运资金管理的方法4.1 预测与计划预测是营运资金管理的基础,企业应根据过去的经营情况和未来的发展趋势,进行资金需求的预测和计划,以便合理安排资金的使用和筹集。

4.2 建立有效的资金管理体系企业应建立健全的资金管理体系,包括预算控制、现金流量管理、账款管理等。

通过科学的管理方法和工具,提高资金的使用效率,降低资金的占用成本。

4.3 合理运用金融工具企业可以借助金融工具,如短期贷款、票据贴现、保理业务等,来满足资金需求,提高运营效率,降低融资成本。

4.4 加强应收账款和应付账款管理应收账款和应付账款是企业营运资金管理中的重要组成部分,企业应通过加强对客户的信用管理、合理收付款的安排等方式,提高资金的周转速度。

5. 营运资金管理的挑战和对策5.1 资金周转困难由于企业的经营周期、应收账款回收周期等因素,企业可能面临资金周转困难。

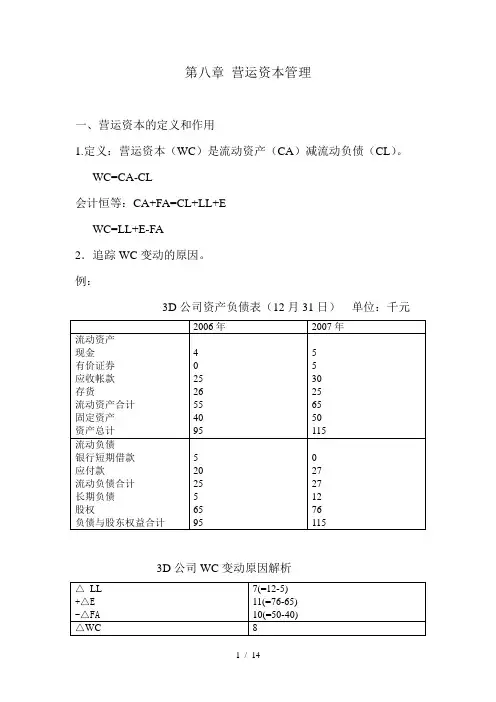

第八章营运资本管理一、营运资本的定义和作用1.定义:营运资本(WC)是流动资产(CA)减流动负债(CL)。

WC=CA-CL会计恒等:CA+FA=CL+LL+EWC=LL+E-FA2.追踪WC变动的原因。

例:3D公司资产负债表(12月31日)单位:千元3D公司WC变动原因解析3.营运资金的特性(1)周转期短现金周转期与存货周转期、应收款周转期和应付款周转期关系图:(2)形式多样(货币资金、储备资金、生产资金、成品资金)(3)波动性(4)灵活性4. 企业清算风险和营运资金短缺营运资金的管理直接关系到企业的偿债能力和企业信誉。

安全性要求。

破产成本损害股东利益。

当营运资金的增长不能满足企业经营规模扩张的需要时,一方面抑制增长率;另一方面面临流性短缺。

5. 运营资本与风险-收益的关系流动资产的筹资和投资政策对企业风险和资产回报产生影响。

流动资产政策分为:宽松型、适中型和紧缩型。

在其他条件相同的情况下,紧缩型政策的公司:安全库存小、采取信用紧缩政策、资产回报率高。

公司面临停产和脱销的风险大。

宽松型政策的公司:使用相对多的流动资金、安全库存大、采取宽松信用政策、资产回报率小。

公司降低停产和脱销的风险。

公司采取何种营运资本政策,应权衡风险与相应回报率。

流动资产可以进一步分为:波动性流动资产和永久性流动资产。

波动性流动资产受季节性和周期性影响。

永久性流动资产满足企业长期最基本需要的那部分流动资产。

✧ 永久性流动资产与企业的固定资产有两点极为相似:资金占用的长期性;对于处于长期成长性的企业,资产占用水平会随时间变化而增加。

✧ 永久性流动资产与企业的固定资产不同之处是:永久性流动资产的占用形态不断变化,而固定资产占用形态基本不变。

✧ 企业的筹资需求也因此划分为永久性资金需求和波动性资金需求。

例:运营资本与回报率的关系单位;百万元6. 营运资金管理的基本要求(1)合理确定企业营运资金的占用量(2)合理确定短期资金来源的构成(3)加快资金周转,提高资金效率二、现金管理1. 持有现金的目的凯恩斯认为:(1)交易性需求:维持日常周转及正常商业活动所持有的现金额。