国际结算之托收

- 格式:doc

- 大小:150.50 KB

- 文档页数:5

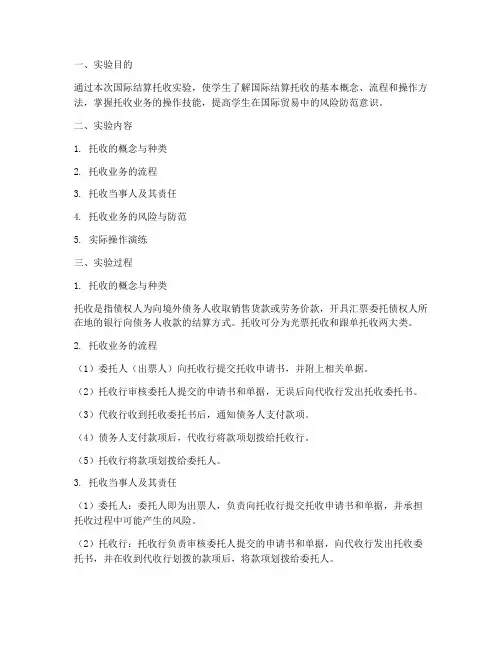

一、实验目的通过本次国际结算托收实验,使学生了解国际结算托收的基本概念、流程和操作方法,掌握托收业务的操作技能,提高学生在国际贸易中的风险防范意识。

二、实验内容1. 托收的概念与种类2. 托收业务的流程3. 托收当事人及其责任4. 托收业务的风险与防范5. 实际操作演练三、实验过程1. 托收的概念与种类托收是指债权人为向境外债务人收取销售货款或劳务价款,开具汇票委托债权人所在地的银行向债务人收款的结算方式。

托收可分为光票托收和跟单托收两大类。

2. 托收业务的流程(1)委托人(出票人)向托收行提交托收申请书,并附上相关单据。

(2)托收行审核委托人提交的申请书和单据,无误后向代收行发出托收委托书。

(3)代收行收到托收委托书后,通知债务人支付款项。

(4)债务人支付款项后,代收行将款项划拨给托收行。

(5)托收行将款项划拨给委托人。

3. 托收当事人及其责任(1)委托人:委托人即为出票人,负责向托收行提交托收申请书和单据,并承担托收过程中可能产生的风险。

(2)托收行:托收行负责审核委托人提交的申请书和单据,向代收行发出托收委托书,并在收到代收行划拨的款项后,将款项划拨给委托人。

(3)代收行:代收行负责接收托收委托书,通知债务人支付款项,并将款项划拨给托收行。

(4)债务人:债务人即为付款人,负责按照托收委托书的要求支付款项。

4. 托收业务的风险与防范(1)买方风险:债务人可能因各种原因拒绝付款,导致委托人无法收回货款。

防范措施:选择信誉良好的债务人,签订合同约定付款期限,并采取必要的法律手段追讨欠款。

(2)卖方风险:委托人可能因单据不符、手续不齐全等原因导致无法收回货款。

防范措施:确保单据齐全、手续完备,并加强对委托人的信用评估。

(3)国家风险:债务人所在国家可能因政策、经济等原因导致无法支付款项。

防范措施:关注债务人所在国家的政治、经济状况,选择信誉良好的债务人。

5. 实际操作演练(1)选择一个托收业务案例,分析案例中的托收流程、当事人及其责任。

国际结算托收业务流程一、托收的概念。

托收啊,就像是一个中间人帮忙收款的感觉。

比如说,你在国外有个客户,你给人家发了货,但是你又不好意思直接去要钱,这时候就可以找银行来帮忙。

银行呢,就按照你的指示,去跟那个外国客户要钱。

这就是托收的一个大概的样子啦。

二、托收的当事人。

1. 委托人。

委托人就是那个想要收钱的人,就像前面说的,你给国外发货的这个人就是委托人啦。

委托人得把相关的票据啊、单据啥的都交给银行,让银行知道是怎么回事儿,收多少钱,有啥特殊要求之类的。

委托人可重要了,要是没有委托人的这些指示,银行都不知道该咋干活呢。

2. 托收行。

托收行就是委托人这边的银行,就像是委托人的小助手。

委托人把事情交给托收行,托收行就得负责把这个事儿办好。

它要按照委托人的要求,把那些票据啊、单据啥的寄给国外的代收行。

而且托收行还得时不时地盯着这事儿,看看钱收得咋样了。

3. 代收行。

代收行在国外呢,它是托收行的小伙伴。

托收行把东西寄给代收行,代收行就负责去跟那个外国客户要钱。

代收行得按照托收行的指示来办事,要是有啥问题,还得跟托收行沟通呢。

4. 付款人。

付款人就是那个应该付钱的人啦,就是国外收到货的那个客户。

他看到代收行来要钱,要是没啥问题,就得乖乖付钱。

三、托收的业务流程。

1. 委托人准备单据。

委托人要先把那些跟货物有关的单据准备好,像提单啊、发票啊之类的。

这些单据可重要了,就像是货物的身份证一样。

没有这些单据,付款人可能都不认账呢。

委托人把这些单据整理好之后,就得填写托收申请书,告诉托收行自己的要求,比如说啥时候收钱啊,要是收不到钱怎么办之类的。

2. 托收行受理业务。

托收行收到委托人的单据和申请书之后,就得检查一下。

看看单据齐不齐,申请书上的要求清不清楚。

要是有问题,就得让委托人修改。

要是没问题呢,托收行就根据委托人的要求,制作托收委托书,然后把单据和托收委托书一起寄给代收行。

3. 代收行向付款人提示单据。

4. 付款人付款或拒付。

国际结算跟单托收流程一、什么是跟单托收。

跟单托收呀,简单说就是出口商发货之后呢,把汇票还有跟着这个汇票的货运单据一块儿交给银行,让银行帮忙去向进口商收款。

这就像是你托一个靠谱的朋友去帮你找另一个朋友要钱,而且还把一些证明这个钱该给的东西都给带上了呢。

出口商这么做是因为他相信银行比较专业,能更好地处理这些事儿,也能让进口商那边觉得比较正规。

二、跟单托收的当事人。

这里面有四个主要的当事人哦。

出口商,也就是委托人。

这就像是故事里的主角之一,他辛辛苦苦生产出了货物,然后想要拿到钱呀。

他把汇票和单据交给银行,心里就盼着钱能顺利到手,好去扩大生产或者给自己的员工发奖金呢。

托收行,这是出口商委托的银行。

这个银行就像是出口商的小助手,接过出口商交来的东西,然后就开始琢磨怎么把钱要回来。

它得按照一定的规则和程序来办事,不能马虎。

代收行,这是进口商那边的银行。

代收行和托收行就像是接力赛的两个选手,托收行把任务交给代收行,代收行就得在进口商那边去完成最后的收款动作。

三、跟单托收的流程。

出口商这边准备好汇票和单据之后,就把这些东西交给托收行。

这时候出口商心里可能有点小忐忑,就像把自己的宝贝交给别人保管一样。

代收行收到单据后,就会通知进口商。

进口商听到消息,就会去代收行看单据。

他会很仔细地查看,比如说货物的规格呀,数量呀,质量证明这些东西。

如果他觉得一切都OK,就会付款给代收行。

代收行收到钱之后呢,就会把钱转给托收行。

这时候托收行就像收到了远方朋友寄来的好东西一样高兴,因为它可以把钱交给出口商啦。

出口商拿到钱,这个跟单托收的流程就算是圆满结束啦。

整个过程就像是一场合作的小舞蹈,每个当事人都有自己的角色,都要跳好自己的舞步,这样才能顺利完成国际结算中的跟单托收呢。

国际结算之托收案例分析案例背景甲公司与乙公司签订了一份货物采购合同,约定采购的货物总价值为10万美元。

甲公司需要给乙公司支付货款,并委托银行为其进行托收结算。

操作流程1. 双方签订贸易合同在进行托收前,甲公司和乙公司在合同中应约定好货款的结算方式、付款期限、货物质量及数量等细节,以避免后续出现纠纷。

同时合同中应明确委托银行的职责和要求。

2. 甲公司向银行递交单据在货物打包装箱后,甲公司需准备好海运提单、商业发票、装箱单等相关单据,并将其提交给银行,委托其进行收款。

银行在收到单据后,会核对单据的真实性和完整性,并进行记录。

3. 银行通知乙公司当乙公司从货运代理处领取到货物时,银行会通知乙公司收到单据,并提醒乙公司及时办理进口收汇手续并支付货款。

乙公司在收到银行通知后,去银行进行付款。

银行验收乙公司提供的收汇单据,并进行结算。

在完成交易后,银行将收到的货款汇给甲公司。

注意事项1. 注意单据真实和合法甲公司在递交单据时,应注意单据的真实性和合法性。

如果单据不真实或不合法,则会导致交易无法完成或者乙方后续出现问题。

2. 注意对银行委托的要求和职责在委托银行进行托收时,甲公司应注意对银行的要求和职责,并确保银行可以按照约定处理货款和单据的收发。

3. 注意支付汇率和汇款费用在收到货款后,甲公司需了解收到的汇率和汇款费用,以及银行收取的手续费用,以避免交易成本增加。

优缺点分析优点:1. 双方风险较小。

托收作为银行为中介的结算方式,双方的风险较小,在交易过程中更加安全可靠。

2. 适合小额交易。

托收交易过程简单,对于小额交易更为合适。

1. 交易时间较长。

托收交易的流程比较复杂,需要花费一定的时间来完成,不适合紧急的交易。

2. 双方交易成本较高。

托收需要支付银行收取的一些手续费,相对较高,不适合交易金额较小的单子。

结论综上所述,托收作为国际贸易中常用的结算方式,在操作中需要注意单据的真实性和合法性,以及银行的职责和要求。

读书破万卷,下笔如有神

国际结算之托收

一.托收概念

托收(COLLECTION)是出口商开立汇票,委托银行代收款项,向国外进

口商收取货款或劳务款项的一种结算方式。

二.托收当事人

托收当事人有四个,主要责任如下:

1.委托人(PRINCIPAL)

也称出票人,一般是出口商,主要是行使与进口商签订的合同上的条款,履行与银行签订的委托收款的合同。

2.寄单行(REMITTING BANK)

也称托收行,是委托代收款项的银行,主要是按照委托人的要求和国际惯例进行处理业务。

3.代收行(COLLECTING BANK)

托收行是在进口地的代理人,根据托收行的委托书向付款人收款的银行。

4.付款人(DRAWEE)

一般是进口商。

主要是支付款项的人。

三.托收方式

托收方式有:

1.跟单托收(DOCUMENTARY COLLECTION)

(1)跟单托收概念

跟单托收是汇票连同商业单据向进口行收取款项的一种托收方式,有时为了避免印花税,也有不开汇票,只拿商业单据委托银行代收。

(2)跟单托收种类

好记性不如烂笔头。

业务操作参考资料

1、托收的概念:是指由债权人(一般为出口商)开出汇票,委托当地银行通过其在国外的分行或代理行向债务人(一般为进口商)收取款项的结算方式。

2、托收的分类:托收方式的种类有光票托收与跟单托收两类。

光票托收:是指不附商业单据的金融单据托收。

跟单托收:是指对下列单据的托收

a. 附有商业单据的金融单据

b. 不附有金融单据的商业单据

3、托收的当事人及其责任

(1)出票人(principal):又称“本人”是委托银行取得国外付款人的付款或承兑后向其交单的人,通常就是出口方,出票人及托运人。

(2)托收行(remitting bank)

它是委托人的代理人,为委托人转托国外分行或代理行办理托收的银行,通常为出口地银行。

(3)代收行(collecting bank)

它是托收行的代理人,接受代收行的指示,在取得国外付款人的付款或承兑后向其交单,并最终得到付款的银行,通常为进口地银行。

(4)付款人(drawee)

它是按照托收指示作成提示的被提示人,通常为进口商。

(5)提示行(presenting bank)

它是向汇票付款人做成提示的代收行。

如果托收行不指定一家特定提示行,多数情况下提示行就是代收行,但也有时提示行与代收行是分离的两家银行。

(6)需要是的代理人(representative in case of need)

这是委托人指定的付款地的代理人,其作用是在付款人拒绝付款、拒收货物时,代表委托人接受

单据并处理货物。

托收当事人之间的关系如下,点击观看托收结算方式一般流程:

4、托收特点:

(1)属于逆汇范畴

(2)代表商业信用

(3)主要用于国际贸易结算业务

5、跟单托收的交单条件

跟单托收依据交单条件分为承兑交单、即期交单和远期付款交单3种。

(点击黑体弹出)(1)跟单即期付款交单(DOCUMENT AGAINST PAYMENT AT SIGHT):俗称D/P AT SIGHT,指开出的汇票是即期汇票,进口商见票,只有付完货款,才能拿到商业单据。

(2)远期付款交单(DOCUMENTS AGAINST PAYMENT OF USANCE BILL):出口商开出远期汇票,进口商向银行承兑于汇票到期日付款交单的付款交单方式。

(3)承兑交单方式(DOCUMENT AGAINST ACCEPTANCE):俗称D/A,代收银行在进口商承兑远期汇票后向其交付单据的一种方式。

点击观看承兑付款交单流程

6、跟单托收中的汇票与单据

(1)托收汇票的出票人是出口商或卖方,付款人是进口商或买方。

收款有三种情况:

a. 受益人是收款人。

当它把跟单托收汇票提交托收行时,受益人应做成托收背书交托收行。

b. 托收行是收款人。

汇票注明托收出票条款,用以表明为了托收目的而做成汇票收款人,当它把跟单托收汇票寄给代收行之前,均应做成托收背书给代收行。

c. 代收行是收款人。

代收行受到跟单汇票以前,该汇票不需要背书,汇票应注明托收出票条款。

(2)托收中的运输单据。

因运输方式不同,运输单据可以分为海运提单、,航空运单、铁路运单、多式联运单据等。

海运提单具有货物所有权凭证的性质。

(3)其他托收单据。

除了汇票和运输单据之外,跟单托收委托人还必须提交其他商业单据,其种类取决与合同条款,所提交的单据应能在表面上证明卖方已履行了所承担的合同义务。

7、银行在托收业务中的资金融通

在托收业务中,银行只作为代理人行事,不提供信用保障,但是在适当的条件下,银行也可以为

进出口商提供融资便利,具体方法有以下几种:

(1)托收押汇(collection bill purchased,简称B/P)。

托收行承做托收押汇,在出口商委托时买入全套商业单据,提前支付绝大部分贷款给出口商,从而缓解其资金周转的困难。

(2)托收预付款(advance against collection)。

实际上是部分押汇与部分托收的结合做法。

托收行只对托收总金额的一定比例提供押汇融资,在扣除相应的利息及费用后,将净额预付给出口商,其余部分作托收处理。

(3)承兑信用。

是指进口商或出口商签发以融资银行为付款人的融通汇票,由融资银行提供承兑信用,然后通过贴现以取得资金的融资方式。

(4)信托收据(trust receipt)。

所谓信托收据,是指进口商承认以信托的方式向代收行借出全套商业单据时出具的证明。

进口商借得单据后,处理货物,回笼资金,在承兑汇票到期时支付足额货款,赎回信托收据,该项融资业务即告结束。

这种做法是D/P托收的变通,又称为见票后若干天付款开交单,以开出信托收据换取单据。

(D/P at □□days after sight to issue trust receipt in exchange for documents,简称D/P,T/R。

程序如下:

值得注意的是:凭信托收据提取的货物其产权仍属银行,进口商处于代为保管货物的地位,称为被信托人或代保管人。

如果该项融资得到过委托人的同意或授权,则风险由委托人自负;如果未经委托人同意,而是由代收行主动提供这项融资,则风险由代收行承担,届时代收行必须对托收行支付票款,就好像是进口商已经支付一样。

(5)担保提货(shipping guarantee)。

在有些特殊情况下,托收项下的货物可能早于商业单据抵达进口地港口。

由于没有正本提单,进口商无法提货,而延期提货会使进口商增加额外开支,或者承受进口商品行情下跌,市价回落的风险。

因此进口商回向代收行申请银行担保,凭担保在没有正本提单的情况下提货,银行保证向承运人赔偿因为不凭正本提单交货而遭受的损失。

8、托收支付方式的利弊分析

在托收业务中,出口方面临的风险远远大于进口方所面临的风险。

最低限度来说,出口商在获得进口商支付的款项之前,要以自有资金或者银行贷款从事商品的生产或购买、包装、装运、保险等一系列活动。

这无疑占用企业的流动资金或是增加企业财务负担,加大成本开支。

从信用风险的角度看,从订立贸易合同到代收行提示进口方付款或承兑期间,由于国际商品市场的变化、进口商国内经济的变化、进口商经营状况的变化等各种原因,都有可能导致进口商不愿意或不能够履行付款的义务,或者迫使出口商降低商品的价格,这对出口商无疑是一个严重的打击。

装运后、付款前出人意料的政治风险和不可抗力,对进口商来说几乎毫无损失,对出口商而言损失将是不可补偿的。

因此,如果不是跨国公司内部之间的国际交易,如果不是长期战略伙伴关系之间的国际交易,出口商在决定对进口商实行托收结算时,必须注意:

1、通过金融机构或商务机构对进口商的资信状况,财务状况和经营状况进行尽可能详尽可靠的调查,避免与不存在的公司,资信差的公司以托收方式结算。

2、对进口国所在国家的政治经济,法制情况有一个大致的了解,尽量避免与政治动荡,经济状况恶化的国家的公司以托收方式结算。

3、尽量采取付款交单的方式,在取得付款之前牢牢掌握物权,避免财货两空的情况发生。

在付款交单国际结算方式中,进口商有可能在单到货为到的情况下,或是即便是在货物到达而无法检验商品的情况下付款。

也就是说,进口商有可能面临付款后发现货物不符的风险。

为避免此种情况的发生,进口商应尽量选择信誉好的出口商。

另外可以通过第三方尤其是官方出具商品检验证书等措施,监督出口商装运符合售货合同的商品。