5第九章 单位根检验、协整与误差修正模型

- 格式:ppt

- 大小:755.00 KB

- 文档页数:60

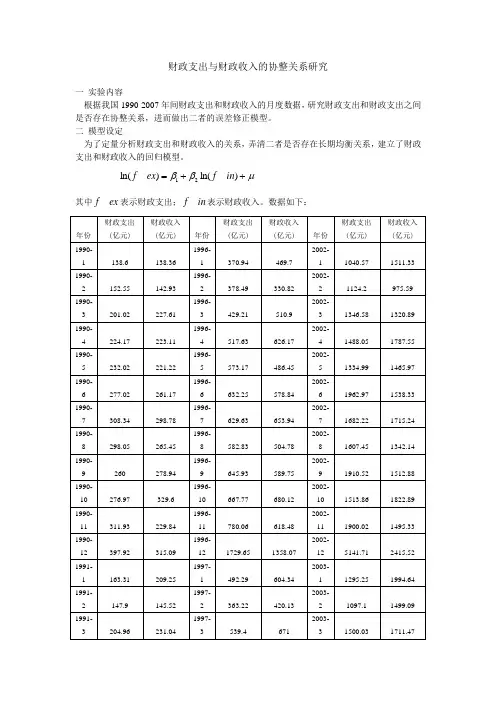

财政支出与财政收入的协整关系研究一 实验内容根据我国1990-2007年间财政支出和财政收入的月度数据,研究财政支出和财政支出之间是否存在协整关系,进而做出二者的误差修正模型。

二 模型设定为了定量分析财政支出和财政收入的关系,弄清二者是否存在长期均衡关系,建立了财政支出和财政收入的回归模型。

μββ++=)_ln()_ln(21in f ex f其中ex f _表示财政支出;in f _表示财政收入。

数据如下:数据来源:统计年鉴三、实证分析 1、数据处理由数据结构可以看出,数据存在季节波动。

首先利用X-12季节调整方法对这两个指标进行季节调整,消除季节因素,然后去对数。

2、单位根检验经济时间序列数据往往出现非平稳的情况,如果直接对数据建立回归模型,可能会出现伪回归的现象,因此在做回归之前,运用ADF 方法,对数据进行单位根检验。

对ln(ex f _)、ln(in f _)及其一阶差分进行单位根检验,具体检验结果如下所示:ln(ex f _)原值单位根检验Null Hypothesis: LNF_EX has a unit rootExogenous: ConstantLag Length: 5 (Automatic based on SIC, MAXLAG=14)t-StatisticProb.*Augmented Dickey-Fuller test statistic 0.519686 0.9871 Test critical values: 1% level -3.4614785% level -2.87512810% level -2.574090*MacKinnon (1996) one-sided p-values.f_)一阶差分单位根检验ln(exNull Hypothesis: D(LNF_EX) has a unit rootExogenous: ConstantLag Length: 4 (Automatic based on SIC, MAXLAG=14)t-Statistic Prob.* Augmented Dickey-Fuller test statistic -10.83446 0.0000 Test critical values: 1% level -3.4614785% level -2.87512810% level -2.574090*MacKinnon (1996) one-sided p-values.f_)原值单位根检验ln(inNull Hypothesis: LNF_IN has a unit rootExogenous: ConstantLag Length: 11 (Automatic based on SIC, MAXLAG=14)t-Statistic Prob.* Augmented Dickey-Fuller test statistic 0.763850 0.9932 Test critical values: 1% level -3.4624125% level -2.87553810% level -2.574309*MacKinnon (1996) one-sided p-values.f_)一阶差分单位根检验ln(inNull Hypothesis: D(LNF_IN) has a unit rootExogenous: ConstantLag Length: 10 (Automatic based on SIC, MAXLAG=14)t-Statistic Prob.*Augmented Dickey-Fuller test statistic -8.161494 0.0000Test critical values:1% level -3.462412 5% level -2.87553810% level-2.574309*MacKinnon (1996) one-sided p-values.汇总检验结果如下表所示:财政收入和财政支出的对数的原值和一阶差分的单位根检验结果指标 ADF 值P 值ln(ex f _) 0.519686 0.9871 ln(ex f _)的一阶差分-10.83446 0.0000 ln(in f _) 0.763850 0.9932 ln(in f _)的一阶差分 -8.1614940.0000从上表中的ADF 值和P 值可以看出:当显著性水平为0.05时,对ln(ex f _)和ln(in f _)的原值进行检验时,检验结果都表明不能拒绝“存在单位根”的原假设;而当对ln(ex f _)和ln(in f _)的一阶差分进行检验时,检验结果都表明拒绝“存在单位根”的原假设。

协整分析与误差修正模型1.协整分析协整分析用于找到两个或多个非平稳时间序列之间的长期关系。

当两个变量之间存在协整关系时,它们的线性组合将是平稳的。

协整关系可以解释为变量之间长期的平衡关系,即存在一种平衡机制使得变量保持在一个相对稳定的范围内。

协整分析的步骤如下:1)对非平稳时间序列进行单位根检验,例如ADF检验。

2)如果两个或多个时间序列都是非平稳的,那么可以进行线性组合,得到一个平稳的时间序列,通过单位根检验确定这个线性组合是否是平稳的。

3)如果线性组合是平稳的,那么就可以认为存在协整关系。

协整分析的优点是可以探索多个非平稳时间序列之间的关系,并且提供了具体的数值关系,能够描述长期平衡关系。

但是,协整分析不能提供因果关系,只能提供关联关系。

2.误差修正模型(ECM)误差修正模型是一种用于描述非平稳变量之间长期关系的模型。

它是在协整分析的基础上发展而来的。

误差修正模型的基本思想是,如果两个变量之间存在协整关系,那么它们之间的误差会随着时间的推移逐渐修正,回归到长期平衡关系。

因此,误差修正模型可以用来分析变量之间的动态行为。

基本的误差修正模型可以表示为:△Y_t=α+βX_t-1+γE_t-1+ε_t其中,△表示时间差分,Y_t和X_t分别表示被解释变量和解释变量,E_t表示长期误差修正项,ε_t表示短期误差项。

α、β和γ分别表示模型的截距和参数。

误差修正模型的步骤如下:1)进行协整分析,确定变量之间的协整关系。

2)构建误差修正模型,通过估计模型参数来描述长期关系。

3)进行模型检验,包括参数显著性检验、拟合优度检验等。

4)根据模型结果进行解释和预测。

误差修正模型的优点是能够同时分析长期和短期关系,提供了关于变量之间回归到长期平衡的速度信息。

同时,误差修正模型还可以用于预测和政策分析等方面。

但是,误差修正模型的局限性在于假设模型中的所有变量都是线性关系,不能很好地处理非线性关系。

综上所述,协整分析和误差修正模型是非平稳时间序列分析中常用的方法,它们能够揭示非平稳变量之间的长期关系,并对其动态行为进行建模和分析。

协整与误差修正模型第六讲协整与误差修正模型一、非平稳过程与单位根检验二、长期均衡关系与协整三、误差修正模型一、非平稳过程与单位根检验1、非平稳过程1)随机游走过程(random walk)。

y t = y t-1 + u t, u t~ IID(0, σ2)10y=y(-1)+u5-5-10204060140160差分平稳过程(difference- stationary process)。

2)有漂移项的非平稳过程(non-stationary process with drift )或随机趋势非平稳过程(stochastic trend process )。

y t = μ + y t -1 + u t , u t ~ IID(0, σ2)迭代变换:y t = μ + (μ + y t -2 + u t -1) + u t = … = y 0 + μ t +∑-t i i u 1= μ t +∑-ti i u 120406080100-80-60-40-2020差分平稳过程3)趋势平稳过程(trend-stationary process)或退势平稳过程。

y t = μ+ α t + u t, u t~ IID(0, σ2)2520151055101520253035404550趋势平稳过程的差分过程是过度差分过程:?y t = α + u t - u t-1。

所以应该用退势的方法获得平稳过程。

y t - α t = μ+ u t。

4)确定性趋势非平稳过程(non-stationary process with deterministic trend)y t = μ+ α t + y t-1+ u t, u t~ IID(0, σ2) 1801601401201008060400450500550600650700750800确定性趋势非平稳过程的差分过程是退势平稳过程,?yt = μ + α t + ut。

“协整与误差修正模型”基本内容Abstract本部分我们要介绍时间序列计量经济学模型中的“协整与误差修正模型”内容。

对于时间序列数据而言,若其为非平稳的,那么我们无法使用经典的回归模型,而若变量之间是协整关系(即它们之间有着长期稳定的关系),那么经典的回归模型方法仍然是valid。

简单差分未必能解决非平稳时间序列的所有问题,因此误差修正模型也就应运而生了。

Problem:对于时间序列数据,如果通过平稳性检验为非平稳序列,能否建立经典计量经济学模型?Answer:需要对模型采用的非平稳时间序列进行协整检验。

一、长期均衡关系与协整经济理论指出,某些经济变量间确实存在着长期均衡关系这种均衡关系意味着经济系统不存在破坏均衡的内在机制。

假设和之间的长期“均衡关系”由下式描述:其中,是随机干扰项。

值得注意的是,在期末,存在下述三种情形之一:(1) 等于它的均衡值,即.(2) 小于它的均衡值,即.(3) 大于它的均衡值,即.注意到,如果正确地提示了与之间的长期稳定的"均衡关系",则意味着对其均衡点的偏离从本质上来说是"临时性"的,这个时候自然假设随机干扰项必须是平稳序列。

另外,非平稳的时间序列,它们的线性组合也可能成为平稳的。

Definition3.1一般地,如果序列都是阶单整的,存在向量,使得,其中,则认为序列是阶协整,记为,为协整向量。

注:(1)如果两个变量都是单整变量,只有它们的单整阶相同时,才有可能协整;(2)三个以上的变量,如果具有不同的单整阶,有可能经过线性组合构成低阶单整变量。

阶协整的经济意义:两个变量,虽然具有各自的长期波动规律,但是如果它们是阶协整的,则它们之间存在着一个长期稳定的比例关系。

二、协整的检验1.两变量的Engle-Granger检验(1987年恩格尔和格兰杰提出的两步检验法/EG检验法)(1,1)阶协整最令人关注,EG检验法正是为了检验两个均呈现1阶单整的变量是否为协整的。

时间序列的协整检验与误差修正模型讲义时间序列的协整检验与误差修正模型是在经济学和金融学中广泛使用的方法,用于分析两个或多个变量之间的长期稳定关系。

本讲义将介绍协整检验的基本概念和步骤,并讨论误差修正模型的理论背景和实际应用。

一、协整检验1. 概念与原理协整是指两个或多个变量之间存在长期稳定的关系,即它们的线性组合是平稳的。

协整关系可以用来解释一个变量对另一个变量的影响,并提供长期均衡关系的信息。

协整检验的基本原理是利用单位根检验方法,测试变量是否存在单位根(非平稳性)。

如果变量存在单位根,则它们是非平稳的;如果变量不存在单位根,则它们是平稳的。

如果变量之间存在协整关系,它们的线性组合将是平稳的。

2. 协整检验的步骤协整检验的一般步骤如下:- 收集数据并绘制时间序列图,观察变量之间的趋势和关系;- 进行单位根检验,常用的方法包括ADF检验、Phillips-Perron检验等;- 如果变量存在单位根,则进行差分,直到变量变为平稳的;- 应用最小二乘法等方法,估计协整关系方程;- 进行残差平稳性检验,确保协整关系的合理性;- 如果协整关系存在,可以进行模型的进一步分析与应用。

二、误差修正模型(Error Correction Model, ECM)1. 概念与原理误差修正模型是一种动态模型,用于解释协整关系的调整速度和误差纠正机制。

在误差修正模型中,除了协整关系的线性组合外,还引入了误差修正项,用于捕捉变量之间的短期非平衡关系。

误差修正项反映了系统离开长期均衡后的调整速度,通过估计误差修正项的系数,可以判断系统是否有趋向于均衡的能力。

当误差修正项的系数为负数且显著时,表示系统具有自我修复的能力;当系数为零时,表示系统处于长期均衡状态;当系数为正数时,表示系统趋向于进一步偏离均衡。

2. ECM模型的应用误差修正模型可以用于解释和预测时间序列数据的长期和短期动态变化。

它在经济学和金融学中有广泛的应用,如货币供给与通货膨胀、利率与消费支出、汇率与经济增长等领域。

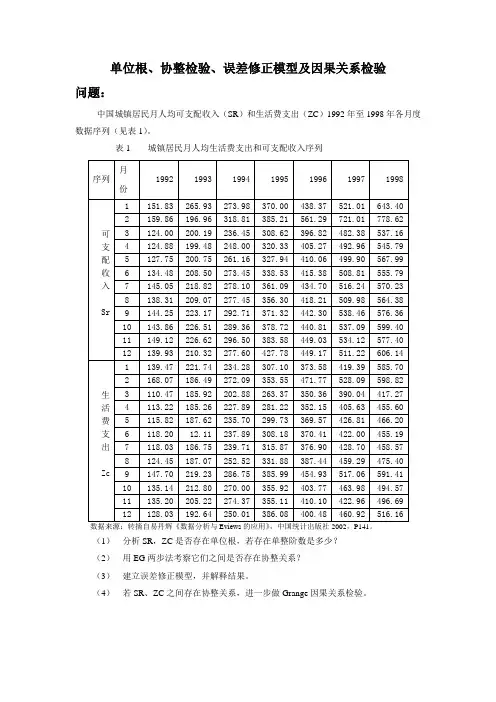

单位根、协整检验、误差修正模型及因果关系检验问题:中国城镇居民月人均可支配收入(SR)和生活费支出(ZC)1992年至1998年各月度数据序列(见表1)。

表1 城镇居民月人均生活费支出和可支配收入序列序列月份1992 1993 1994 1995 1996 1997 1998可支配收入Sr1 151.83 265.93 273.98 370.00 438.37 521.01 643.402 159.86 196.96 318.81 385.21 561.29 721.01 778.623 124.00 200.19 236.45 308.62 396.82 482.38 537.164 124.88 199.48 248.00 320.33 405.27 492.96 545.795 127.75 200.75 261.16 327.94 410.06 499.90 567.996 134.48 208.50 273.45 338.53 415.38 508.81 555.797 145.05 218.82 278.10 361.09 434.70 516.24 570.238 138.31 209.07 277.45 356.30 418.21 509.98 564.389 144.25 223.17 292.71 371.32 442.30 538.46 576.3610 143.86 226.51 289.36 378.72 440.81 537.09 599.4011 149.12 226.62 296.50 383.58 449.03 534.12 577.4012 139.93 210.32 277.60 427.78 449.17 511.22 606.14生活费支出 Zc1 139.47 221.74 234.28 307.10 373.58 419.39 585.702 168.07 186.49 272.09 353.55 471.77 528.09 598.823 110.47 185.92 202.88 263.37 350.36 390.04 417.274 113.22 185.26 227.89 281.22 352.15 405.63 455.605 115.82 187.62 235.70 299.73 369.57 426.81 466.206 118.20 12.11 237.89 308.18 370.41 422.00 455.197 118.03 186.75 239.71 315.87 376.90 428.70 458.578 124.45 187.07 252.52 331.88 387.44 459.29 475.409 147.70 219.23 286.75 385.99 454.93 517.06 591.4110 135.14 212.80 270.00 355.92 403.77 463.98 494.5711 135.20 205.22 274.37 355.11 410.10 422.96 496.6912 128.03 192.64 250.01 386.08 400.48 460.92 516.16数据来源:转摘自易丹辉《数据分析与Eviews的应用》,中国统计出版社2002,P141。

第2卷第3期南京审计学院学报Journal o f N anjing A udit U niversityV ol. 2, No. 3单位根检验和误差修正模型:原理及应用崔到陵(南京审计学院商学院, 江苏南京 210029[摘要]本文对计量经济学中关于序列平稳性检验的单位根检验法、协整理论以及误差修正模型理论进行了梳理和归纳。

作为该理论的应用, 本文最后从实践的角度针对江苏省城镇居民收入和消费的历年数据进行了协整分析, 对消费函数模型进行了误差修正, 并进一步揭示了其中所蕴涵的经济和政策含义。

[关键词]单位根检验; 协整; 伪回归; 误差修正模型[中图分类号]F224. 0 [文献标识码]A [文章编号]16728750(2005 03001504自从2003年诺贝尔经济学奖得主恩格尔(R. F. Eng le 和格兰杰(C. W. J. Grang er 创造性地研究并提出序列的平稳性问题及建立在平稳性基础之上的单整、协整理论以来, 计量经济学家族中又增添了一个新的研究和分析序列之间相互依存关系的有力工具, 并且为剔除由普通最小二乘法(OLS 引发的/伪回归0问题提供了一个有效而独特的分析视角。

鉴于我国国内版计量经济学教材对这一理论的介绍大多较为抽象和笼统, 本文拟对这个问题作一番梳理和归纳, 并结合实例对非平稳序列之间的协整关系进行具体分析和探讨。

一、单位根平稳序列及检验(一单位根平稳序列的直观含义对于一个单一序列来说, 如果它的当期项可以表示成它的前一期项的线性形式, 且关于前一期项前的系数Q 的假设H 1:Q <1能够在统计意义上成立的话, 则称序列不存在单位根, 该序列是一个收敛的平稳序列, 或者称单位根平稳序列。

具体地说, 这里的线性形式包含了序列的三种[收稿日期]20050418形式的引力趋势线。

一种是, 序列X t 在X =0这一水平线上的平稳性。

也就是说, 如果序列X t 的散点最终收敛于X =0这条水平趋势线, 则称序列X t 是纯粹平稳序列, 此时, 有一阶自回归过程:X t =Q X t -1+u t , 且备择假设H 1:Q <1成立(或者说原假设H 0:Q =1被拒绝, 下同 ;第二种情况是, X t 在X =A 这一水平线上的平稳性。

五 单位根检验、协整与误差修正模型【实验目的与要求】1.准确掌握单位根检验方程的形式和检验原理。

2.准确掌握单整、协整和误差修正模型的概念和形式。

3.学会利用单位根检验方法对样本序列进行协整关系检验。

4.熟练掌握运用误差修正模型对样本序列间的短期、长期关系进行分析。

5. 在老师的指导下独立完成实验,得到正确的结果,并完成实验报告。

【实验准备知识】在上个实验中,我们学习了如何运用相关分析图判断随机过程是否平稳,但这种方法比较粗略。

检验随机过程是否平稳的一种比较正式的方法就是单位根检验。

在介绍单位根检验之前,我们有必要认识几种典型的非平稳随机过程。

1. 几种典型的非平稳随机过程(1) 随机游走过程t t t u y y +=-1,t u ~ IID(0, 2σ) (5.1)随机游走过程上个实验已经介绍,这里不再赘述。

图5—1为一个00=y ,t u ~ IID(0, 1)的随机游走过程的序列图。

-8-6-4-2图5—1 一个随机游走过程的序列图(2) 随机趋势过程t t t u a y y ++=-1,t u ~ IID(0, 2σ) (5.2) 其中a 称作位移项或漂移项。

将上式作如下迭代变换:∑=---++==++++=++=t i it t t t t t u y at u a u a y u a y y 10121)( (5.3)可知,t y 由时间趋势项at 和∑=+t i i uy 10(可看作截距项)组成。

在不存在任何冲击t u 的情况下,截距项为0y 。

而每个冲击t u 都表现为截距的移动。

每个冲击u t 对截距项的影响都是持久的,导致序列的条件均值发生变化,所以称这样的过程为随机趋势过程或有漂移项的随机游走过程。

图5—2为一个t t t u y y ++=-3.01,00=y ,t u ~ IID(0, 1)的随机趋势过程的序列图。

图5—2 一个随机趋势过程的序列图图5—2表明,虽然总趋势不变,但该过程围绕趋势项上下游动。

时间序列的协整检验与误差修正模型时间序列的协整检验与误差修正模型是经济学中常用的方法,用于分析两个或多个变量之间的长期关系。

协整检验是在时间序列数据中,判断变量之间是否存在长期平衡关系的一种方法。

误差修正模型是在协整关系已经验证的基础上,建立起变量之间的因果关系,对短期的偏离进行修正的模型。

协整检验的原理是基于单位根检验的思想,判断时间序列是否为平稳序列。

平稳序列是指序列的均值和方差不随时间发生变化。

如果两个变量都是非平稳序列,但它们的线性组合是平稳序列,那么可以认为这两个变量是协整的。

常用的协整检验方法有Engle-Granger方法和Johansen方法。

Engle-Granger方法是一种直观简单的协整检验方法。

它的步骤如下:首先,分别对两个变量进行单位根检验,确认它们是否为非平稳序列。

然后,对两个变量进行线性回归,得到残差序列。

接下来,对残差序列进行单位根检验,确认它是否为平稳序列。

最后,如果残差序列是平稳序列,则可以判断两个变量之间存在协整关系。

协整检验完成后,接下来可以建立误差修正模型。

误差修正模型是基于协整关系的基础上建立起来的,以短期的偏离修正为核心。

它的核心假设是,在长期平衡关系的约束下,两个变量之间的短期偏离可以通过一个修正项来消除。

误差修正模型的基本形式是多元线性回归模型,其中包含自变量、因变量以及一个误差修正项。

误差修正模型的估计和推断可以使用最小二乘法或最大似然法等统计方法进行。

通过对误差修正模型的估计和推断,可以对变量之间的因果关系进行分析。

同时,误差修正模型还可以用于预测和决策分析。

综上所述,时间序列的协整检验与误差修正模型是分析变量之间长期关系的重要工具。

协整检验可以判断变量是否具有长期平衡关系,而误差修正模型则可以分析变量之间的短期调整过程。

这些方法在经济学、金融学、管理学等领域都有广泛的应用。

时间序列的协整检验与误差修正模型是经济学中常用的方法,用于分析两个或多个变量之间的长期关系。

二、协整分析的模型和方法协整分析是一种时间序列分析方法,主要用于研究两个或者多个非平稳时间序列之间的长期均衡关系。

这种方法能够避免模型中出现误差项之间的相关性,因此可以提高模型的可靠性和准确性。

协整分析方法主要涉及三个方面:单位根检验、协整关系的检验和误差修正模型的建立。

一、单位根检验单位根检验是协整分析的基础,也是时间序列分析的重要组成部分。

其主要目的是检验时间序列的平稳性,即时间序列的均值和方差是否稳定不变。

平稳性是时间序列分析的前提条件,因此单位根检验是协整分析的关键步骤。

常用的单位根检验方法包括ADF检验、Phillips-Perron检验、Kwiatkowski-Phillips-Schmidt-Shin检验等。

这些方法的基本思路都是比较时间序列原始值和其一阶差分值之间的差异,以此来判断时间序列的平稳性。

如果时间序列的原始值和一阶差分值之间存在长期的关系,则认为该序列为非平稳序列,否则认为该序列为平稳序列。

二、协整关系的检验协整分析的核心是协整关系的建立和检验。

协整关系是指在长期均衡状态下,两个或者多个非平稳时间序列之间存在稳定的线性关系,即它们的线性组合是平稳的。

如果两个非平稳时间序列之间存在协整关系,则说明它们之间具有长期的联动性,可以用于进行有效的预测和投资决策。

常用的协整关系检验方法包括Engle-Granger两步法和Johansen多元共整关系检验法。

Engle-Granger两步法主要包括两个步骤:首先通过单位根检验确定每个时间序列是否为非平稳序列,然后对这些序列进行线性组合,检验组合序列是否为平稳序列。

Johansen多元共整关系检验法则是对多个时间序列之间的协整关系进行检验,可以同时确定协整关系的个数和系数向量。

三、误差修正模型的建立误差修正模型是协整分析的最终目标,其主要作用是将非平稳时间序列转化为平稳时间序列,并通过建立长期均衡关系来进行预测和决策。

误差修正模型的建立基于协整关系的检验结果,从而确定协整关系的个数和系数向量。

时间序列的协整和误差修正模型时间序列分析中,协整和误差修正模型是两个重要的概念。

协整是指两个或多个时间序列之间的长期关系,而误差修正模型是一种用来修正时间序列中的误差的模型。

协整是经济学家提出的一个概念,用来解决时间序列数据存在的非平稳性的问题。

在实际应用中,有很多时间序列数据是非平稳的,即其均值和方差不随时间变化而保持不变。

然而,这些非平稳的时间序列之间可能存在长期的关系,也就是说它们会随着时间变化而趋于稳定。

这种关系可以通过协整分析来检验和建模。

协整模型的一种常见形式是误差修正模型(Error Correction Model,ECM)。

误差修正模型是建立在协整模型的基础上的,它可以用来描述时间序列数据之间的长期关系,并且考虑了这些时间序列数据之间的短期变动。

在误差修正模型中,如果两个时间序列之间存在协整关系,那么它们之间的生成误差(随机扰动)会导致它们之间的偏离程度逐渐回归到长期均衡的水平。

因此,误差修正模型是通过引入误差修正项来解决协整关系中存在的短期波动的问题。

误差修正模型的基本思想是,当两个时间序列之间存在协整关系时,如果它们之间的误差超过一定的阈值,那么它们之间的误差就会被修正回长期均衡的水平。

这种修正过程可以通过引入一个误差修正项来实现,从而使得模型具备误差修正的能力。

总之,协整和误差修正模型是对时间序列数据进行建模和分析的重要工具。

协整可以用来检验和描述时间序列之间的长期关系,而误差修正模型则是在协整的基础上引入修正项,用来处理时间序列之间的短期波动。

这些方法在经济学和金融学等领域中具有广泛的应用价值。

协整和误差修正模型是时间序列分析中非常重要的概念。

协整是指两个或多个非平稳时间序列之间存在的长期关系,而误差修正模型则是通过引入误差修正项来描述时间序列的短期波动。

在实际应用中,许多经济和金融时间序列是非平稳的,即它们的均值和方差会随时间变化而发生变动。

这种非平稳性可能会导致误导性的统计结果,因为传统的统计方法要求时间序列数据是平稳的。