第六章外汇期货和期权交易案例

- 格式:ppt

- 大小:399.50 KB

- 文档页数:45

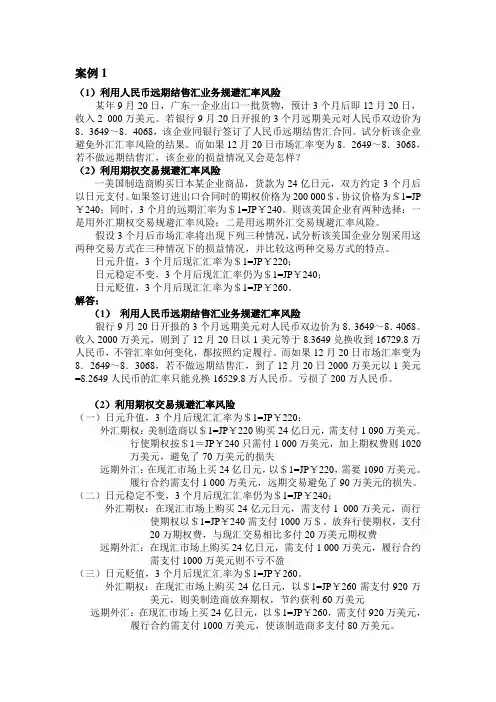

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==外汇期权交易,含义外汇期权交易经典案例国际外汇期权交易模拟外汇期货期权交易篇一:国际金融外汇期权和远期外汇交易案例案例1(1)利用人民币远期结售汇业务规避汇率风险某年9月20日,广东一企业出口一批货物,预计3个月后即12月20日,收入2 000万美元。

若银行9月20日开报的3个月远期美元对人民币双边价为8.3649~8.4068,该企业同银行签订了人民币远期结售汇合同。

试分析该企业避免外汇汇率风险的结果。

而如果12月20日市场汇率变为8.2649~8.3068,若不做远期结售汇,该企业的损益情况又会是怎样?(2)利用期权交易规避汇率风险一美国制造商购买日本某企业商品,货款为24亿日元,双方约定3个月后以日元支付。

如果签订进出口合同时的期权价格为200 000$,协议价格为$1=JP ¥240;同时,3个月的远期汇率为$1=JP¥240。

则该美国企业有两种选择:一是用外汇期权交易规避汇率风险;二是用远期外汇交易规避汇率风险。

假设3个月后市场汇率将出现下列三种情况,试分析该美国企业分别采用这两种交易方式在三种情况下的损益情况,并比较这两种交易方式的特点。

日元升值,3个月后现汇汇率为$1=JP¥220;日元稳定不变,3个月后现汇汇率仍为$1=JP¥240;日元贬值,3个月后现汇汇率为$1=JP¥260。

解答:(1)利用人民币远期结售汇业务规避汇率风险银行9月20日开报的3个月远期美元对人民币双边价为8.3649~8.4068。

收入201X万美元,则到了12月20日以1美元等于8.3649兑换收到16729.8万人民币,不管汇率如何变化,都按照约定履行。

而如果12月20日市场汇率变为8.2649~8.3068,若不做远期结售汇,到了12月20日201X万美元以1美元=8.2649人民币的汇率只能兑换16529.8万人民币。

案例1(1)利用人民币远期结售汇业务规避汇率风险某年9月20日,广东一企业出口一批货物,预计3个月后即12月20日,收入2 000万美元。

若银行9月20日开报的3个月远期美元对人民币双边价为8.3649~8.4068,该企业同银行签订了人民币远期结售汇合同。

试分析该企业避免外汇汇率风险的结果。

而如果12月20日市场汇率变为8.2649~8.3068,若不做远期结售汇,该企业的损益情况又会是怎样?(2)利用期权交易规避汇率风险一美国制造商购买日本某企业商品,货款为24亿日元,双方约定3个月后以日元支付。

如果签订进出口合同时的期权价格为200 000$,协议价格为$1=JP ¥240;同时,3个月的远期汇率为$1=JP¥240。

则该美国企业有两种选择:一是用外汇期权交易规避汇率风险;二是用远期外汇交易规避汇率风险。

假设3个月后市场汇率将出现下列三种情况,试分析该美国企业分别采用这两种交易方式在三种情况下的损益情况,并比较这两种交易方式的特点。

日元升值,3个月后现汇汇率为$1=JP¥220;日元稳定不变,3个月后现汇汇率仍为$1=JP¥240;日元贬值,3个月后现汇汇率为$1=JP¥260。

解答:(1)利用人民币远期结售汇业务规避汇率风险银行9月20日开报的3个月远期美元对人民币双边价为8.3649~8.4068。

收入2000万美元,则到了12月20日以1美元等于8.3649兑换收到16729.8万人民币,不管汇率如何变化,都按照约定履行。

而如果12月20日市场汇率变为8.2649~8.3068,若不做远期结售汇,到了12月20日2000万美元以1美元=8.2649人民币的汇率只能兑换16529.8万人民币。

亏损了200万人民币。

(2)利用期权交易规避汇率风险(一)日元升值,3个月后现汇汇率为$1=JP¥220;外汇期权:美制造商以$1=JP¥220购买24亿日元,需支付1 090万美元。

行使期权按$1=JP¥240只需付1 000万美元,加上期权费则1020万美元,避免了70万美元的损失远期外汇:在现汇市场上买24亿日元,以$1=JP¥220,需要1090万美元。

货币金融学——期货、期权、互换案例期货案例现代期货市场虽然脱胎于早期的远期合约交易,但是却同远期交易市场有着本质的不同,那就是现代期货交易的目的已不再是商品的实际交割,而是为了套期保值或投机。

套期保值者谋求风险的转移,而投机者则通过承担套期保值者转移出来的风险来谋求风险收益。

所谓套期保值(hedging),是指投资者为预防不利的价格变动而采取的抵消性的金融操作。

它通常的做法是在现货市场和期货市场上进行两组相反方向的买卖,从而使两个市场上的盈亏大致抵消,以此来达到防范风险的目的。

其基本原理在于:现货市场上的价格和期货市场上的价格往往是同向波动的,如果在现货市场上先买后卖的同时,在期货市场上先卖后买(或者,在现货市场上先卖后买的同时,在期货市场上先买后卖),两个市场上的盈亏便可以部分抵消。

商品期货套期保值案例假定A公司是一个大豆经销商,它于3月1日购进1000吨大豆,打算于5个月后销售出去。

为了防止大豆价格下降引起损失,它可以在买入1000吨大豆现货的同时,卖出1000吨9月份(或9月以后的月份)到期的大豆期货(在实际交易时,是卖出若干张既定数量的期货合约。

)假定在3月1日时,大豆的现货价为每吨4000元,9月份大豆期货价格为每吨4500元。

5个月后(也就是8月1日),大豆的现货价下降为每吨3800元,这时候A公司在现货市场上卖出大豆就有亏损。

但是根据现货市场价格与期货市场价格同向变动的道理,它原先卖出的那种9月份大豆期货价格也将下降,假定下降为每吨4100元,A公司就可以在卖出1000吨现货的同时,购入1000吨9月份大豆期货,从而消除其在大豆期货市场上的空头地位,并获得差价收入,以弥补现货市场的损失。

经过这一系列的操作,A公司损益情况如下表所示:结果是,A公司还有每吨200元的净盈利。

反之,若不做套期保值,该公司便会有每吨200元的净损失。

当然,这只是众多种可能情况中的一种。

一般说来,套期保值既不可能使两个市场上的盈亏完全抵消,更不可能保证投资者有一个净的盈利。

外汇期权案例

外汇期权是一种金融衍生工具,它允许投资者在未来的某个时间点以固定价格购买或卖出一种货币,以保护投资组合免受外汇市场波动的影响。

下面是一个外汇期权的案例:

假设某公司在中国有一笔定期将于三个月后到期的交易,金额为100万美元。

为了规避外汇市场的风险,该公司购买了一份三个月到期的外汇看涨期权,行权价为6.8元人民币/美元。

在购买期权时,该公司支付了一笔权利金,以保证其拥有购买美元货币的权利。

如果到期时汇率低于6.8元人民币/美元,该公司将不会行使该期权,并通过市场以更低的价格购买美元。

而如果到期时汇率高于6.8元人民币/美元,该公司将会行使期权,以固定价格购买美元。

三个月后,市场汇率为6.9元人民币/美元。

在行使期权之前,该公司计算了使用期权和不使用期权的成本差别。

如果不使用期权,该公司将以市场汇率购买100万美元,总成本为690万元人民币(100万美元*6.9元人民币/美元)。

而如果使用期权,该公司将以约680万元的价格购买100万美元。

因此,该公司决定行使期权并购买100万美元。

通过行使期权,该公司成功地保护了其交易免受汇率上涨风险的影响,节省了约10万元的成本。

需要注意的是,外汇期权不仅可以用于保护风险,还可以用于投机目的。

在上述案例中,如果该公司相信市场汇率将上涨,

它可以购买看涨期权,以在汇率上涨时赚取利润。

总结起来,外汇期权是一种非常有用的金融工具,可以帮助投资者规避外汇市场的波动风险。

无论是为了保护风险还是投机,外汇期权都为投资者提供了更大的灵活性和选择权。