纯苯统计数据

- 格式:doc

- 大小:49.94 KB

- 文档页数:2

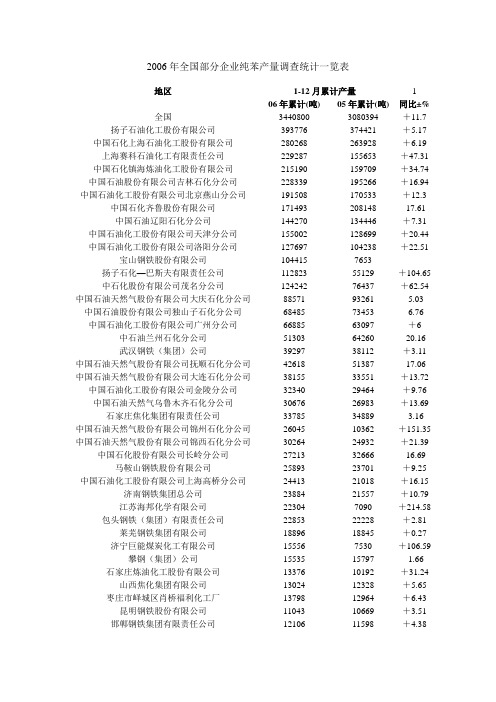

2006年全国部分企业纯苯产量调查统计一览表地区1-12月累计产量 106年累计(吨)05年累计(吨)同比±%全国3440800 3080394 +11.7 扬子石油化工股份有限公司393776 374421 +5.17 中国石化上海石油化工股份有限公司280268 263928 +6.19 上海赛科石油化工有限责任公司229287 155653 +47.31 中国石化镇海炼油化工股份有限公司215190 159709 +34.74 中国石油股份有限公司吉林石化分公司228339 195266 +16.94 中国石油化工股份有限公司北京燕山分公司191508 170533 +12.3 中国石化齐鲁股份有限公司171493 208148 -17.61中国石油辽阳石化分公司144270 134446 +7.31 中国石油化工股份有限公司天津分公司155002 128699 +20.44 中国石油化工股份有限公司洛阳分公司127697 104238 +22.51 宝山钢铁股份有限公司104415 7653 扬子石化—巴斯夫有限责任公司112823 55129 +104.65 中石化股份有限公司茂名分公司124242 76437 +62.54 中国石油天然气股份有限公司大庆石化分公司88571 93261 -5.03 中国石油股份有限公司独山子石化分公司68485 73453 -6.76 中国石油化工股份有限公司广州分公司66885 63097 +6 中石油兰州石化分公司51303 64260 -20.16武汉钢铁(集团)公司39297 38112 +3.11 中国石油天然气股份有限公司抚顺石化分公司42618 51387 -17.06 中国石油天然气股份有限公司大连石化分公司38155 33551 +13.72 中国石油化工股份有限公司金陵分公司32340 29464 +9.76 中国石油天然气乌鲁木齐石化分公司30676 26983 +13.69 石家庄焦化集团有限责任公司33785 34889 -3.16 中国石油天然气股份有限公司锦州石化分公司26045 10362 +151.35 中国石油天然气股份有限公司锦西石化分公司30264 24932 +21.39 中国石化股份有限公司长岭分公司27213 32666 -16.69 马鞍山钢铁股份有限公司25893 23701 +9.25 中国石油化工股份有限公司上海高桥分公司24413 21018 +16.15 济南钢铁集团总公司23884 21557 +10.79江苏海邦化学有限公司22304 7090 +214.58 包头钢铁(集团)有限责任公司22853 22228 +2.81 莱芜钢铁集团有限公司18896 18845 +0.27 济宁巨能煤炭化工有限公司15556 7530 +106.59 攀钢(集团)公司15535 15797 -1.66 石家庄炼油化工股份有限公司13376 10192 +31.24 山西焦化集团有限公司13024 12328 +5.65 枣庄市峄城区肖桥福利化工厂13798 12964 +6.43 昆明钢铁股份有限公司11043 10669 +3.51 邯郸钢铁集团有限责任公司12106 11598 +4.38山东民生煤化有限公司12129 8587 +41.25。

2024年纯苯市场环境分析概述本文对纯苯市场的环境进行分析,包括市场规模、竞争情况、供应链、政策法规等方面的内容。

市场规模纯苯市场是化工原料市场中的一个重要部分。

纯苯被广泛应用于塑料、橡胶、油漆涂料、农药等行业,因此市场需求量大。

根据统计数据,纯苯市场在过去几年保持了稳定增长。

全球纯苯市场规模逐年增长,2019年全球纯苯市场规模约为XX万吨,预计未来几年将保持稳定增长。

竞争情况纯苯市场竞争激烈。

市场上存在着多个纯苯生产企业,它们之间通过产品品质、价格等方面展开竞争。

此外,进口纯苯也对国内市场构成竞争压力。

纯苯市场中的主要竞争企业包括公司A、公司B、公司C等。

这些企业在纯苯市场上拥有一定的市场份额,通过技术研发、市场拓展等手段来提升竞争力。

其中,公司A以其高品质的产品赢得了广大客户的信赖。

供应链纯苯市场的供应链主要包括原材料供应、生产加工、销售等环节。

纯苯的主要原材料是石脑油,其通过炼油过程得到。

原材料供应主要依赖于炼油企业的供给情况。

生产加工环节包括纯苯的生产过程,包括分离、脱气、精制等步骤。

销售环节包括将纯苯产品销售给下游企业,如塑料制造企业、橡胶制品企业等。

供应链的稳定性对纯苯市场至关重要。

鉴于原材料供应、生产加工等环节的不稳定性,企业需要加强供应链管理,确保原材料供给稳定,产品品质可靠。

政策法规纯苯市场的发展也受到政策法规的影响。

政府对于纯苯等化工原料企业的环保要求越来越高,加大了企业的成本压力。

近年来,国家对于环保政策的强化,纯苯企业需要加大环保设备的投入,确保生产过程不对环境造成污染。

此外,政府还加强了对纯苯企业的监管,对违规企业进行处罚。

政策法规的变化对纯苯企业的经营造成了一定影响。

企业需要积极应对政策变化,提高环保意识,降低生产成本,以适应市场环境的变化。

结论综上所述,纯苯市场作为化工原料市场的重要组成部分,市场规模持续增长。

市场竞争激烈,供应链的稳定性对企业发展至关重要。

同时,政府对于环保要求的提高也给企业带来了一定挑战。

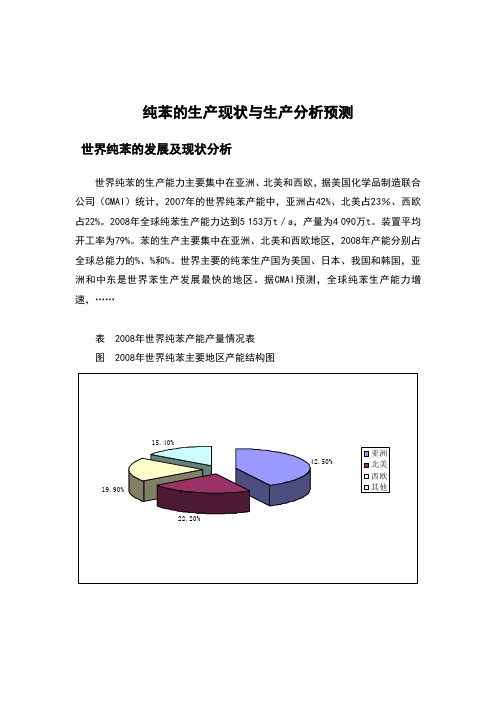

纯苯的生产现状与生产分析预测(总4页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--纯苯的生产现状与生产分析预测世界纯苯的发展及现状分析世界纯苯的生产能力主要集中在亚洲、北美和西欧,据美国化学品制造联合公司(CMAI)统计,2007年的世界纯苯产能中,亚洲占42%、北美占23%、西欧占22%。

2008年全球纯苯生产能力达到5 153万t/a,产量为4 090万t。

装置平均开工率为79%。

苯的生产主要集中在亚洲、北美和西欧地区,2008年产能分别占全球总能力的%、%和%。

世界主要的纯苯生产国为美国、日本、我国和韩国,亚洲和中东是世界苯生产发展最快的地区。

据CMAI预测,全球纯苯生产能力增速,……表 2008年世界纯苯产能产量情况表图 2008年世界纯苯主要地区产能结构图中国纯苯的发展及现状分析纯苯生产现状我国纯苯行业经历了近些年的长足发展,不仅从产量、技术等方面得到大幅提升,而且产业链发展迅速,涉及上万种产品,并且国际地位也得到进一步巩固和提升。

目前,我国纯苯产量主要由4部分组成,乙烯装置联产、炼油厂重整芳烃抽提、对二甲苯装置甲苯歧化和煤焦油抽提。

过去国内煤焦油抽提制纯苯的精制过程以酸洗法为主,制的苯纯度低,污染严重,被淘汰。

自2006年国内开发的焦化苯加氢工艺工业化后,国内新建了多套这类装置,其产品质量基本可以满足下游化工装置的需求,规模以5万t/a或8万t/a为主。

2010年,国内纯苯生产企业70余家,生产能力约800万t/a,石油苯产能650万吨/年,产量约530万t;焦化苯和加氢苯产量130万吨。

近几年石油苯产能增长迅速,主要来自三方面:一是现有乙烯装置改扩建使其配套芳烃抽提装置能力提高和新建大型乙烯工程中的芳烃装置投产;二是炼厂芳烃装置的改扩建及新建能力;三是PX装置的新、扩建增加苯的生产能力。

焦化苯加氢作为趋势产业,近年发展迅速,目前已经达到了相当规模。

中国纯苯市场供需、进出口贸易及价格走势分析一、市场供需纯苯是指纯净的苯,苯是一种化学物质,分子式是C6H6。

主要用于基本化工原料,用作溶剂及合成苯的衍生物、香料、染料、塑料、医药、炸药、橡胶等。

2014-2017年中国纯苯产量逐年增加,2018年有所回落,2018年中国纯苯产量为827.62万吨,同比减少0.70%,2019年开始回升,2019年中国纯苯产量为1086.20万吨,同比增长31.24%。

2014-2019年中国纯苯产量统计(万吨)发布的《2020-2026年中国纯苯行业产业发展动态及投资方向分析报告》数据显示:2014-2019年中国纯苯需求量平稳增长,2018年中国纯苯需求量为1080.76万吨,同比增长0.05%;2019年中国纯苯需求量为1276.54万吨,同比增长18.12%。

2014-2019年中国纯苯需求量统计二、进出口贸易2014-2018年中国纯苯进口数量逐年增加,2018年中国纯苯进口数量为2572462吨,同比增长2.77%,2019年较2018年有所减少,2019年中国纯苯进口数量为1939182吨,同比减少24.62%。

2014-2019年中国纯苯进口数量统计资料来源:中国海关、整理 2019年上海纯苯进口数量为626147吨,占全国总进口数量的32.29%,全国排名第一,其次是浙江和江苏。

2019年纯苯进口数量排名前十的省市统计资料来源:中国海关、整理2019年纯苯进口数量排名前十的省市占比资料来源:中国海关、整理 2015-2017年中国纯苯出口数量逐年减少,2018年有所回升,2018年中国纯苯出口数量为41074吨,同比增长15.58%,2019年较2018年有所减少,2019年中国纯苯出口数量为35762吨,同比减少12.93%。

2014-2019年中国纯苯出口数量统计资料来源:中国海关、整理 2019年北京纯苯出口数量为35439.8吨,占全国总出口数量的99.1%,全国纯苯出口数量主要来自北京。

纯苯的生产现状与生产分析预测世界纯苯的发展及现状分析世界纯苯的生产能力主要集中在亚洲、北美和西欧,据美国化学品制造联合公司(CMAI)统计,2007年的世界纯苯产能中,亚洲占42%、北美占23%、西欧占22%。

2008年全球纯苯生产能力达到5 153万t/a,产量为4 090万t。

装置平均开工率为79%。

苯的生产主要集中在亚洲、北美和西欧地区,2008年产能分别占全球总能力的%、%和%。

世界主要的纯苯生产国为美国、日本、我国和韩国,亚洲和中东是世界苯生产发展最快的地区。

据CMAI预测,全球纯苯生产能力增速,……表 2008年世界纯苯产能产量情况表图 2008年世界纯苯主要地区产能结构图中国纯苯的发展及现状分析纯苯生产现状我国纯苯行业经历了近些年的长足发展,不仅从产量、技术等方面得到大幅提升,而且产业链发展迅速,涉及上万种产品,并且国际地位也得到进一步巩固和提升。

目前,我国纯苯产量主要由4部分组成,乙烯装置联产、炼油厂重整芳烃抽提、对二甲苯装置甲苯歧化和煤焦油抽提。

过去国内煤焦油抽提制纯苯的精制过程以酸洗法为主,制的苯纯度低,污染严重,被淘汰。

自2006年国内开发的焦化苯加氢工艺工业化后,国内新建了多套这类装置,其产品质量基本可以满足下游化工装置的需求,规模以5万t/a或8万t/a为主。

2010年,国内纯苯生产企业70余家,生产能力约800万t/a,石油苯产能650万吨/年,产量约530万t;焦化苯和加氢苯产量130万吨。

近几年石油苯产能增长迅速,主要来自三方面:一是现有乙烯装置改扩建使其配套芳烃抽提装置能力提高和新建大型乙烯工程中的芳烃装置投产;二是炼厂芳烃装置的改扩建及新建能力;三是PX装置的新、扩建增加苯的生产能力。

焦化苯加氢作为趋势产业,近年发展迅速,目前已经达到了相当规模。

加氢焦化苯在质量上不仅完全达到了石油苯的技术指标要求,可实现甲苯、二甲苯等化学品的有效分离,而且价格上也具有较强的竞争优势。

2024年纯苯市场发展现状引言纯苯是一种重要的化工原料,广泛应用于塑料、橡胶、纤维、油墨等诸多领域。

本文将对纯苯市场的发展现状进行分析和探讨。

市场规模和增长趋势近年来,全球纯苯市场规模不断扩大,呈现出稳步增长的趋势。

据市场研究机构的数据显示,2019年全球纯苯市场规模达到XX亿美元,并预计未来几年继续保持良好的增长势头。

这主要得益于各行业对纯苯的不断需求增加,特别是塑料和橡胶领域的快速发展。

影响市场的主要因素1. 塑料行业需求增加塑料行业是纯苯的主要应用领域之一,随着全球经济的发展和人民生活水平的提高,对塑料制品的需求持续增加。

塑料制品在包装、建筑、汽车、电子等各个领域广泛应用,渗透到人们生活的各个方面。

因此,塑料行业对纯苯的需求增加,直接推动了纯苯市场的发展。

2. 橡胶行业需求稳定增长橡胶行业是纯苯的另一个主要应用领域,尤其是合成橡胶的生产。

合成橡胶广泛应用于轮胎、橡胶制品等领域,随着交通运输领域的快速发展,对合成橡胶的需求也在不断增加。

因此,橡胶行业的需求稳定增长,对纯苯市场的发展起到积极的推动作用。

3. 国家政策支持各个国家对化工行业的发展给予了高度重视,并出台了一系列政策和措施来促进产业的发展。

这些政策包括优惠税收政策、产业发展基金的设立、技术研发的支持等。

这些政策的出台为纯苯市场的发展提供了有力的支持和保障。

市场竞争格局和主要参与者纯苯市场竞争激烈,主要参与者包括国内外的化工企业和石油公司。

在国内,中石化、中石化集团等大型石油化工企业占据主导地位;而在国际市场,占据主导地位的企业包括道达尔、埃克森美孚、壳牌等。

这些企业在技术、研发、生产规模等方面具有较高的竞争力,通过不断提升产品质量和降低生产成本来保持市场份额。

市场前景和发展趋势纯苯市场未来的发展前景十分广阔。

首先,随着全球经济的发展和人民生活水平的提高,对塑料制品的需求将持续增加,这将为纯苯市场提供持续的增长动力。

其次,新兴市场的崛起和工业化进程的加快也将带动纯苯市场的发展。

世界纯苯市场供需分析据美国化学市场联合公司(CMAI)分析,2004年以来纯苯处于高价态势,这将导致至2007年全球纯苯市场的供需平衡。

世界纯苯需求将从2004年3600万t增长到2009年4300万t。

2004~2009年需求的年均增长率为3.6%,与1999~2004年的增速相同。

2004年纯苯市场稳步增长,50%的纯苯用于生产乙苯和苯乙烯单体,18%用于生产异丙苯,12%用于生产环己烷,7%用于生产硝基苯。

据研究分析,2009年乙苯和苯乙烯单体将再次占世界纯苯用量的54%,用于异丙苯的将上升到18.5%,用于环己烷的将下降到11.5%,用于硝基苯的将上升到7.5%,纯苯用量增长最快的部分之一是苯胺(硝基苯是其前身物),其年均增长率约为5.5%~6%。

全球纯苯供应能力将从2004年4300万t增加到2009年4900万t,2004~2009年的供应能力年均增长率为3.1%,而1999~2004年年均增长率为1.7%。

2004年,37%的纯苯来自炼油厂催化重整生成油,38%来自蒸汽裂解热解汽油,7%来自甲苯歧化,6%来自加氢脱烷基,3.5%来自炼钢厂焦油。

至2009年,来自重整生成油将提高到39%,来自热解汽油将下降到37%,来自甲苯岐化将下降到6%,来自加氢脱烷基将下降到5%,来自焦油将下降到3%。

因为纯苯常常是其他生产操作的联产品或副产品,纯苯生产能力受到其他因素影响,从而制约了其本身的供求。

根据研究可见,供应能力增长仍迟后于需求增长。

然而,大多数潜在的纯苯生产装置都将在近几年开工,但按照现有的在建项目和潜在的新增项目测算,到2009年纯苯市场仍较吃紧。

2004年开工率约为83%~84%,现已接近85%~87%。

据统计,2005~2009年世界大多数新增能力将在亚洲和中东。

前几年,北美成为大的进口地区,欧洲和亚洲为净出口区。

2003年,欧洲变成净进口地区,世界纯苯流向发生了变化。

北美2004~2009年纯苯需求年均增速为1.5%,将高于1999~2004年年均增速1.7%。

2023年纯苯行业市场分析现状纯苯,又称为苯醚,是一种无色液体,具有特殊的香气。

纯苯具有广泛的用途,被广泛应用于医药、农药、合成树脂、涂料、橡胶、塑料等行业。

以下是对纯苯行业市场现状的分析。

1. 市场规模纯苯市场规模庞大。

根据最新报告,全球纯苯市场的总产值超过500亿美元。

市场规模在近年来持续增长,预计将持续增加。

2. 化学工业需求化学工业是纯苯的主要需求方。

纯苯是合成树脂、合成橡胶和合成纤维的重要原料。

随着经济的发展和人民生活水平的提高,对合成材料的需求也在增加,这将推动纯苯市场的增长。

3. 医药行业需求纯苯在医药行业也有广泛应用。

纯苯可以用于生产医药中间体,如对硝基苯甲酸酯、对硝基苯乙酰甲酸酯等。

随着医疗技术的发展和人口老龄化趋势的加剧,对医药中间体的需求也在增长。

4. 新能源需求随着全球对可再生能源的需求增加,纯苯在新能源行业中也有应用潜力。

纯苯可以用于制造太阳能电池板的主要组件之一正极芯片,以及用于锂离子电池的电解液。

随着可再生能源行业的不断发展,纯苯市场有望得到进一步推动。

5. 环境问题纯苯作为一种有害化学物质,对环境和人体健康有一定风险。

随着环保意识的提高,对纯苯的使用和排放进行限制和监管的趋势也在增加。

这对纯苯行业带来一定的挑战,需要加强环保技术和控制措施。

6. 国际市场竞争纯苯市场竞争激烈。

全球范围内有众多纯苯生产企业,其中包括一些大型国际公司和国内企业。

不同国家和地区的纯苯产能和制造成本都存在差异,这影响着市场价格和竞争力。

综上所述,纯苯市场具有巨大的潜力。

然而,市场需要面临一系列的挑战,包括环境问题和国际市场竞争。

为了取得长期稳定的发展,纯苯行业需要加强技术创新、提高生产效率,并积极响应环境保护要求。

2006年全国部分企业纯苯产量调查统计一览表

地区1-12月累计产量 1

06年累计(吨)05年累计(吨)同比±%全国3440800 3080394 +11.7 扬子石油化工股份有限公司393776 374421 +5.17 中国石化上海石油化工股份有限公司280268 263928 +6.19 上海赛科石油化工有限责任公司229287 155653 +47.31 中国石化镇海炼油化工股份有限公司215190 159709 +34.74 中国石油股份有限公司吉林石化分公司228339 195266 +16.94 中国石油化工股份有限公司北京燕山分公司191508 170533 +12.3 中国石化齐鲁股份有限公司171493 208148 -17.61

中国石油辽阳石化分公司144270 134446 +7.31 中国石油化工股份有限公司天津分公司155002 128699 +20.44 中国石油化工股份有限公司洛阳分公司127697 104238 +22.51 宝山钢铁股份有限公司104415 7653 扬子石化—巴斯夫有限责任公司112823 55129 +104.65 中石化股份有限公司茂名分公司124242 76437 +62.54 中国石油天然气股份有限公司大庆石化分公司88571 93261 -5.03 中国石油股份有限公司独山子石化分公司68485 73453 -6.76 中国石油化工股份有限公司广州分公司66885 63097 +6 中石油兰州石化分公司51303 64260 -20.16

武汉钢铁(集团)公司39297 38112 +3.11 中国石油天然气股份有限公司抚顺石化分公司42618 51387 -17.06 中国石油天然气股份有限公司大连石化分公司38155 33551 +13.72 中国石油化工股份有限公司金陵分公司32340 29464 +9.76 中国石油天然气乌鲁木齐石化分公司30676 26983 +13.69 石家庄焦化集团有限责任公司33785 34889 -3.16 中国石油天然气股份有限公司锦州石化分公司26045 10362 +151.35 中国石油天然气股份有限公司锦西石化分公司30264 24932 +21.39 中国石化股份有限公司长岭分公司27213 32666 -16.69 马鞍山钢铁股份有限公司25893 23701 +9.25 中国石油化工股份有限公司上海高桥分公司24413 21018 +16.15 济南钢铁集团总公司23884 21557 +10.79

江苏海邦化学有限公司22304 7090 +214.58 包头钢铁(集团)有限责任公司22853 22228 +2.81 莱芜钢铁集团有限公司18896 18845 +0.27 济宁巨能煤炭化工有限公司15556 7530 +106.59 攀钢(集团)公司15535 15797 -1.66

石家庄炼油化工股份有限公司13376 10192 +31.24 山西焦化集团有限公司13024 12328 +5.65 枣庄市峄城区肖桥福利化工厂13798 12964 +6.43 昆明钢铁股份有限公司11043 10669 +3.51 邯郸钢铁集团有限责任公司12106 11598 +4.38 山东民生煤化有限公司12129 8587 +41.25。