分级基金与期权套利培训讲义

- 格式:ppt

- 大小:6.74 MB

- 文档页数:57

分级基金基础和套利介绍第一部分分级基金基础知识分级基金的条款和分类分级基金上市交易的主要分为两类份额:A类是优先份额,获取固定的约定收益;B 份额列后,盈利和亏损都由B份额承担以获取杠杆。

相当于B份额向A份额进行融资,利息提取方式是B份额按照约定的年收益率折算成日收益向A份额支付利息。

分级基金只是对收益进行了重新分配,本质上A、B两部分份额事实上是同一块资产。

基础份额(母基金)可以视作一种普通的开放式基金,其条款和操作与普通的开放式基金相同,可以在一级市场进行申购和赎回,但不可以上市交易。

A和B份额可以上市交易,但不能单独赎回。

母基金可以按比例(大多是1:1)进行拆分,也可将A和B份额合并转换为基础份额。

分级基金很难按照净值进行交易,交易价格和净值存在价差。

在折溢价率的确定问题上,现在通常认为A的折溢价率决定B的折溢价率。

因为A份额为固定收益类产品,其估值相对较为明确,可以参考市场上同样信用等级的信用债(AA+或AAA级)。

约定收益率高于市场利率为折价交易,反之则为溢价交易。

A的折溢价率由市场利率决定,在配对转换机制下,A的折溢价率将对B产生影响。

然而这种仅是理论上的,事实上B端的价格变化可能天马行空,并不明显受制于A。

理论上如果A折价则会导致B溢价,反之则导致B折价,A端的折溢价净值应等于B端的折溢价净值,否则将会产生套利机会,导致基金份额的改变。

整体溢价产生溢价套利机会,整体折价则产生折价套利机会,溢价套利导致份额越做越大,折价套利则导致份额越做越小。

分级基金分类分级基金通常可以按以下三中维度进行分类:第1,从基础资产角度可以分为债券型分级基金和股票型分级基金;第2,按时间期限维度可以分为永续型和有固定期限的;第3,可上市交易和不可上市交易的。

目前绝大部分股票型基金都是指数型的,永续、可上市交易的。

大多数债券型分级基金是有固定期限且不上市交易的。

上折和下折下折是对A端的一种保护机制,即当B端下跌到一定程度时,通过缩减份额把净值调整为1。

期权培训课件一、引言期权作为一种金融衍生品,其独特的交易特性和灵活的风险管理功能使其在全球金融市场中具有重要地位。

随着我国金融市场的不断发展,期权交易逐渐成为投资者关注的焦点。

为了帮助投资者更好地理解和掌握期权交易,我们特别推出本套期权培训课件,旨在通过系统的教学,使投资者对期权交易有一个全面、深入的了解。

二、期权基础知识1.期权定义及分类期权是一种金融合约,赋予期权买方在约定的时间、价格和数量内,选择是否购买或出售标的资产的权利。

根据买方权利的不同,期权可分为看涨期权和看跌期权。

看涨期权是指买方有权在约定时间以约定价格购买标的资产,看跌期权则是指买方有权在约定时间以约定价格出售标的资产。

2.期权合约要素3.期权交易机制期权交易机制主要包括场内交易和场外交易。

场内交易是指在交易所进行的标准化期权合约交易,具有流动性强、交易成本低等特点。

场外交易是指非标准化期权合约交易,交易双方可自行约定合约条款,具有较高的灵活性。

三、期权交易策略1.买入看涨期权买入看涨期权是指投资者预期标的资产价格上涨时,购买看涨期权以获取收益。

当标的资产价格高于行权价格时,投资者可执行期权,以低于市场价格购买标的资产,从而获利。

若标的资产价格低于行权价格,投资者可选择放弃执行期权,损失为期权费用。

2.卖出看涨期权卖出看涨期权是指投资者预期标的资产价格下跌或横盘时,出售看涨期权以获取收益。

当标的资产价格低于行权价格时,期权买方放弃执行期权,投资者获得期权费用作为收益。

若标的资产价格上涨,投资者需承担无限上涨的风险。

3.买入看跌期权买入看跌期权是指投资者预期标的资产价格下跌时,购买看跌期权以获取收益。

当标的资产价格低于行权价格时,投资者可执行期权,以高于市场价格出售标的资产,从而获利。

若标的资产价格上涨,投资者可选择放弃执行期权,损失为期权费用。

4.卖出看跌期权卖出看跌期权是指投资者预期标的资产价格上涨或横盘时,出售看跌期权以获取收益。

分级基金的认识以及投资套利1认识分级基金分级基金就是将基金收益分成两种份额,其一为低风险的稳健类品种,比如像债券或定期存款一样约定一个年基准收益;其二为高风险高收益的杠杆类品种,持有这部分份额可以获得较高比例的收益分配权,但是也会承担更多的下跌风险。

母基金=子基金A(较稳健,风险小)+子基金B(波动率大,风险较大,机会较多)无论如何分级,所有收益或者亏损都是来源于母基金,基金公司不会因为分级而承担亏损。

在市场上扬的时候,高杠杆部分产生的超额收益是产生于A 份额的贡献;在市场下跌的时候,A的固定收益则来源于B份额的超额损失。

其次高杠杆的B份额,都是净值越低,杠杆越高,也就是风险越大;净值越高,杠杆越低。

道理也很简单,其实高杠杆是来源于对A份额的资金借贷。

净值越低,借贷部分的比例就越高,杠杆也就越大。

最简单的理解就是2个人炒股 B向A借钱炒股,赚钱B分的多,A分的少。

亏钱的话B也亏的多,A亏的少。

如果不亏不赚A获取稳定收益,B小幅度亏损。

2.分级基金的分类A封闭式LOF与开放式封闭式基金只有特定时间才可以交易(一般为半年一次)开放式则可以随时申购赎回,并且可以在二级市场(证券交易市场)直接交易B,股票分级基金和债券分级基金股票分级基金B类份额以投资股票市场为主的基金债券分级基金分级债券基金在投资运作上无异于一般的债券基金,不同的是分级债券基金对权益做了分割,按照一定的策略分配给子基金。

形成了A、B两类,分级债券基金的A类份额是低风险份额,类似于固定收益产品;分级债券基金的B类份额由于使用了杠杆,风险比较高,但是同时也有可能取得较高收益。

3.如何套利分级基金当母基金净值大于AB类合并成本时,进行如下操作:1)在场内按比例分别买入AB类子基金,2)T+1日进行基金合并成母基金的操作,3)T+2后可赎回母基金实现套利;套利周期为2个交易日。

交易费用主要为赎回费和交易佣金一般不超过0.8%(具体费率请参照各基金公司和券商的交易费率标准)二级市场AB类份额溢价套利当母基金净值小于AB合并成本时,进行如下操作:1)在场内申购母基金,2)T+2日进行母基金分拆操作,3)T+3日在场内卖出拆分的到AB类子基金份额实现套利;套利周期为3个交易日。

分级基金套利目录分级基金套利 (1)一、分级基金 (1)二、交易套利 (1)(一)整体折溢价套利 (2)1、深交所分级基金折溢价套利 (2)2、上交所分级基金折溢价套利 (3)(二)与对应ETF套利 (3)1、折价套利 (3)2、溢价套利 (3)(三)向下折算套利 (4)1、分级基金折算是使得子基金份额获得可以按照净值赎回的母基金形式的分红,从而保证交易价能体现净值的价值。

(4)2、下不定期折算套利的前提条件 (4)三、如何交易套利 (4)(一)如何套利 (4)(二)套利具体操作 (5)1、配对转换套利 (5)2、份额折算套利: (6)四、分级基金套利原理 (7)一、分级基金分级基金(Structured Fund)又叫“结构型基金”,是指在一个投资组合下,通过对基金收益或净资产的分解,形成两级(或多级)风险收益表现有一定差异化基金份额的基金品种。

它的主要特点是将基金产品分为两类或多类份额,并分别给予不同的收益分配。

分级基金各个子基金的净值与份额占比的乘积之和等于母基金的净值。

例如拆分成两类份额的母基金净值=A类子基净值 X A份额占比% + B类子基净值 X B份额占比%。

如果母基金不进行拆分,其本身是一个普通的基金。

二、交易套利分级基金可以通过场内场外两种方式认购或申购、赎回。

场内认购、申购、赎回通过深交所内具有基金代销业务资格的证券公司进行。

场外认购、申购、赎回可以通过基金管理人直销机构、代销机构办理基金销售业务的营业场所办理或按基金管理人直销机构、代销机构提供的其他方式办理。

分级基金的两类份额上市后,投资者可通过证券公司进行交易。

永续A类份额是否值得购买的标准是隐含收益率,有期限A类的标准是看到期收益率;而B类是否值得购买的标准是母基金所跟踪指数的波动性、价格杠杆的大小、成交量大小(流动性)。

(一)整体折溢价套利由于母基金净值=A类子基金净值 X A类子基占比 + B类子基金净值 X B 类子基占比;AB合并成本=A类子基金交易价 X A类子基占比 + B类子基金交易价 X B 类子基占比;当母基金净值和AB合并成本再扣除申赎费用存在价差的时候,就可以进行申购母基金拆分套利或合并子基金赎回套利。

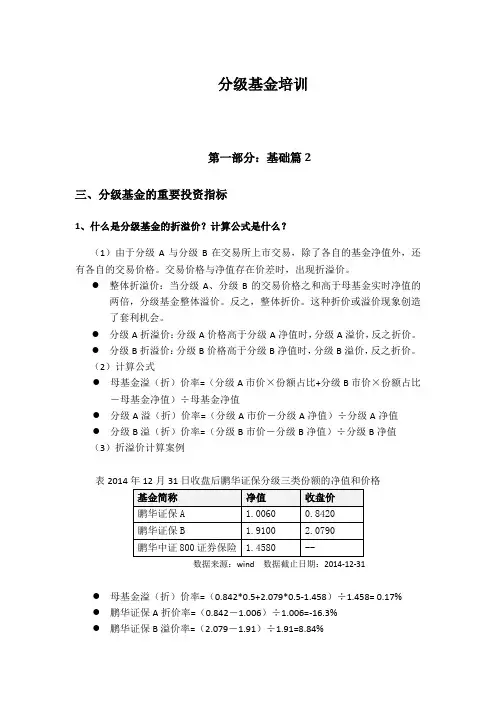

分级基金培训第一部分:基础篇2三、分级基金的重要投资指标1、什么是分级基金的折溢价?计算公式是什么?(1)由于分级A与分级B在交易所上市交易,除了各自的基金净值外,还有各自的交易价格。

交易价格与净值存在价差时,出现折溢价。

●整体折溢价:当分级A、分级B的交易价格之和高于母基金实时净值的两倍,分级基金整体溢价。

反之,整体折价。

这种折价或溢价现象创造了套利机会。

●分级A折溢价:分级A价格高于分级A净值时,分级A溢价,反之折价。

●分级B折溢价:分级B价格高于分级B净值时,分级B溢价,反之折价。

(2)计算公式●母基金溢(折)价率=(分级A市价×份额占比+分级B市价×份额占比-母基金净值)÷母基金净值●分级A溢(折)价率=(分级A市价-分级A净值)÷分级A净值●分级B溢(折)价率=(分级B市价-分级B净值)÷分级B净值(3)折溢价计算案例表2014年12月31日收盘后鹏华证保分级三类份额的净值和价格数据来源:wind 数据截止日期:2014-12-31●母基金溢(折)价率=(0.842*0.5+2.079*0.5-1.458)÷1.458= 0.17%●鹏华证保A折价率=(0.842-1.006)÷1.006=-16.3%●鹏华证保B溢价率=(2.079-1.91)÷1.91=8.84%2、什么是分级A的隐含收益率?计算公式是什么?(1)隐含收益率是分级A的重要估值指标。

目前市场上主流的分级A不能单独申购赎回,且无到期日,其债性可类比永续债,隐含收益率相当于分级A 的市场期望的回报率。

一般认为,分级A的市场期望回报率会受到市场资金面、利率水平、分级B价格等因素的影响。

(2)计算公式分级A的隐含收益率=分级A的每年约定收益÷分级A的交易价格1例如,2014年12月31日,鹏华证保A的隐含收益率=(6%)÷0.842=7.12%3、什么是分级B的杠杆机制?计算公式是什么?(1)以基金产品X为例,当其母基金X净值下跌时,B类份额净值下跌的幅度高于母基金X净值的下跌幅度,当其母基金X净值上升时,B类份额净值上升的幅度也要高于母基金X净值的上升幅度。

分级基金介绍一,分级基金定义及介绍分级基金是指在一个投资组合下,通过对基金收益按照一定规则分解和重新分配,形成两级(或多级)有差异化风险收益特征的基金份额的基金品种。

通常分为低风险收益端(如:鹏华资源A份额)和高风险收益端(如:鹏华资源B份额)两类份额,因此能够满足不同风险偏好投资者的理财需求。

此外,分级基金的两类基金份额上市后增加了基金份额的交易性,更有利于投资者进行资产配臵。

“分拆”:是指分级基金份额持有人将其持有的母基金份额申请转换成一定配比的子基金份额的行为“合并”:是指基金份额持有人将其持有的一定配比的子基金份额申请转换成母基金份额的行为。

基金基础份额拆分成的两类份额中,一类是预期风险和收益相对较低且优先享受收益分配的份额,在此称之为"A类份额",另一类是预期风险和收益相对较高且具有一定投资杠杆的份额,在此称之为"B类份额"。

A类份额与B类份额的风险收益分配类似其他结构化产品,B类份额"借用"A类份额的资金来投资,从而具备一定杠杆特性,也正是因为"借用"了资金,B类份额会支付A类份额一定基准的"利息"。

二、分级基金的风险分级基金是通过折算机制来实现收益分配,分级基金份额折算包括定期份额折算和不定期份额折算。

分级基金通过基金合同约定的风险收益分配方式,将基金份额分为预期风险收益不同的子份额,其中全部或者部分类别份额在交易所上市交易或者申赎,大部分分级基金基础份额和子份额之间可以通过分拆、合并进行配对转换。

其中,分级基金基础份额也称为“母份额”,预期风险收益较低的子份额称为“A类份额”或“稳健份额”并获取约定收益,预期风险收益较高的子份额称为“B类份额”或“进取份额”并获取剩余损益。

投资分级基金除了面临证券市场中的宏观经济风险、政策风险、市场风险、技术风险、不可抗力因素导致的风险等之外,还可能面临包括但不限于以下风险:1、B类份额净值和价格大幅波动的风险。

老罗话指数五:长点心眼去做分级基金套利市场上有许多传授分级基金套利技巧和推荐大家进行申购套利分级文章,套利收益会有多高多高,但是套利这东西玩的人多了套利收益就会下来,还有之前套利收益高是因为之前单边上涨行情那种傻瓜式套利模式,投资者既享受了净值上涨带来的收益,又享受了溢价带来的收益,当然会套利收益比较高。

而在目前这种震荡行情下套利需要多长点心眼,下面介绍三种分级基金套利方法,以及老罗自己总结的一些经验供大家参考。

(一)溢价套利溢价套利是当分级基金整体处于溢价时候,申购母基金,然后到场内拆分成分级A和分级B卖出,赚取溢价带来的收益。

适用情况:单边上涨行情,市场比较疯狂,该基金对应指数或者板块是近期热点,溢价可能持续保持。

分级基金溢价套利并非无风险,需要承担两天净值波动的风险,若基金净值下跌,溢价也消失,也会发生本金亏损。

参与溢价套利套利需要长点心眼,发生以下几种情况需要谨慎参与套利:(1)溢价率过高。

溢价率多高会吸引众多人来套利,如果小散没有专用逃生通道参与溢价套利根本卖不出去(有些机构有专用卖出券商席位,这样可以在跌停卖出时候优先级高于散户)。

(2)流动性不足的。

流动性不足的分级基金参与导致散户报过低的价格才能将其卖出。

(3)券商和很多机构推荐去套利的。

因为到处宣传肯定套利的人多,好东西不应该这么多人知道。

(4)指数标的后期不能持续热度。

若指数后面还下跌,其实承担了溢价率下跌和净值波动的两重风险。

(5)仓位变化不确定的。

某些基金经理利用基金合同6个月建仓期可以调整仓位,例如前段时间有一只分级基金在行情底部空仓,反弹高点建仓导致基金下折,这里老罗要说下,你就一只指数基金,你择啥时呀!(7)伪溢价的情况。

比如母基金跌了10%,分级B由于杠杆作用需要跌超过10%,例如分级B跌20%才能真实反映其净值跌幅,由于跌停板限制分级B只跌了10%,这样造成A和B合并只跌了5%,就出现了由于涨跌停板限制造成的当天伪溢价的情况。