第八章 标准成本法

- 格式:ppt

- 大小:541.50 KB

- 文档页数:87

一、单项选择题1、在成本差异的账务处理中,当材料节约时应()A借记有关差异账户B贷记有关原材料账户C贷记有关成本账户D贷记有关差异账户2、直接材料用量差异的计算公式()A材料用量差×实际价格B材料用量差×标准价格C材料价格差×实际用量D材料价格差×标准用量3.由于实耗工时脱离标准工时而引起的工资成本差异,称为()A.人工效率差异B.工资率差异C.生产成本差异D.生产能力差异4.在成本差异分析中,变动制造费用效率差异的分析类似于()A.直接人工效率差异B.直接材料价格差异C.直接材料成本差异D.直接人工工资率差异5.在确定制造费用的标准成本时,其中的数量标准就是生产单位产品所需用的直接人工工时,而价格标准则是指()A.销售量标准 B.制造费用预算标准C.生产状况标准 D.制造费用分配率标准6.人工效率差异账户的借方余额表明()A. 标准工时超过实耗工时B. 实耗工时超过标准工时C.标准工资率和标准工时超过实际工资率和实耗工时D.实际工资率和实耗工时超过标准工资率和标准工时7、下列不影响人工效率差异的因素是()A、实际工资率B、标准工资率C、实际工时D、标准工时8、固定制造费用实际数与预算数的差异称为()A、开支差异B、效率差异C、固定制造费用成本差异D、能量差异9、一经选定作为标准成本,多年保持不变,称为()A、理想的标准成本B、基本的标准成本C、正常的标准成本D、不属于标准成本10、如果标准工时为80小时,实耗100小时,标准工资率每小时5元,实际工资率每小时3元,则人工效率差异应为()A、100元(有利差异)B、200元(有利差异)C、100元(不利差异)D、60元(不利差异)11、一般说来,应对直接材料价格差异负责的部门是()。

A.生产部门B.采购部门C.劳动人事部门D.计划部门12、如果直接人工实际工资率超过了标准工资率,但实际耗用工时低于标准工时,则直接人工的效率差异和工资率差异的性质是()。

第八章标准成本法第一节标准成本法标准成本法是指通过制定标准成本、将标准成本与实际成本进行比较获得成本差异,并对成本差异进行因素分析,据以加强成本控制的一种会计信息系统和成本控制系统。

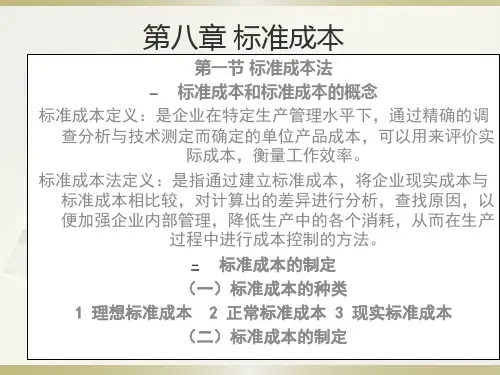

一、标准成本及其种类(一)标准成本的定义标准成本是指在正常生产经营条件下应该实现的,可以作为控制成本开支、评价实际成本、衡量工作效率的依据和尺度的一种目标成本。

[特点]1.是根据对实际情况的调查,用科学方法制定的。

2.在现有的生产技术和管理水平上,经过努力可以达到的。

(二)标准成本的种类1.理想标准成本理想标准成本是在最佳工作状态下可以达到的成本水平,它排除了一切失误、浪费、机器闲置等因素,根据理论上的耗用量、价格以及最高的生产能力制定的标准成本。

2.正常标准成本正常标准成本是在正常生产经营条件下可以达到的成本水平,它是根据正常的耗用水平、正常的价格和正常的生产经营能力利用程度制定的标准成本。

它反映了过去一段时期实际成本水平的平均值,反映该行业价格的平均水平、平均的生产能力和技术能力。

当生产技术和经营管理条件变动不大时,它可以在较长一段时期采用。

3.现实标准成本现实标准成本是在现有的生产经营条件下应该达到的成本水平,它是根据现在所采用的价格水平、生产耗用量以及生产经营能力利用程度而制定的标准成本。

现实标准成本最接近实际成本、最切实可行。

它与正常标准成本不同的是,它需要根据现实情况的变化不断进行修改。

(三)标准成本的作用◆便于企业编制预算◆可以有效地控制成本支出◆可以为企业实施例外管理提供依据◆有利于企业进行产品的价格决策和预测◆可以简化存货的计价及成本核算的账务处理工作二、标准成本制度的内容(一)标准成本的制定产品成本是由直接材料、直接人工和制造费用三个成本项目组成,因而应按照这些成本项目的特点分别制定其标准成本。

其基本形式是数量标准乘以价格标准,从而得到各有关成本项目的标准成本。

可以分别根据直接材料的标准用量和标准价格、直接人工的标准工时和标准工资率以及制造费用的标准工时和标准分配率来具体计算。

标准成本法集团文件发布号:(9816-UATWW-MWUB-WUNN-INNUL-DQQTY-幻灯片1成本管理学课程快速导读图幻灯片2第三篇成本计划与控制第七章成本计划和控制原理第八章标准成本法第九章责任成本制度幻灯片3第八章标准成本法■学习的目的与要求:通过本章学习,了解标准成本法的概念、标准成本的种类和制定,掌握成本差异的计算与分析、标准成本法的核算程序及账务处理方法。

幻灯片4第一节标准成本的种类与制定第二节成本差异的计算与分析第三节标准成本法的核算程序及账务处理本章小结思考与练习幻灯片5第一节标准成本的种类与制定一、标准成本和标准成本法的概念(一)标准成本的概念标准成本——是在特定的生产技术水平和有效的经营管理条件下应当发生的成本。

它是成本控制的依据、评价成本升降的尺度和衡量工作绩效的标准。

幻灯片6(二)标准成本法的概念标准成本法,亦称为标准成本制度、标准成本系统和标准成本会计。

标准成本法——是以预先确定的标准成本为依据,把实际发生成本与标准成本进行对比,通过成本差异的计算与分析,揭示成本差异产生的原因,对成本差异进行账务处理,并通过成本差异的报告,促使有关部门采取控制措施,将成本核算与成本控制结合起来的一种方法。

幻灯片7标准成本法产生于20世纪20年代的美国,是配合泰罗制的实施而引入成本管理中,形成成本管理的一个组成部分。

它产生后,很快在一些工业发达国家得到采用。

20世纪20年代末到30年代初,前苏联在标准成本法的基础上提出了定额(成本)法。

我国在20世纪50年代中期从前苏联引入定额(成本)法。

幻灯片8一般认为,标准成本法包括标准成本的制定、成本差异的计算与分析和成本差异的账务处理三个有机组成部分。

幻灯片9二、标准成本法的作用(一)加强成本控制(二)分清部门责任(三)提供决策依据(四)简化成本核算幻灯片10三、标准成本的种类采用标准成本法,必须首先明确成本标准。

按制定标准的水平高低,将标准成本分为理想标准成本和正常标准成本。

第八章标准成本法一、单项选择题1.标准成本制度的前提和关键是()。

A标准成本的制定 B成本差异的计算 C成本差异的分析 D成本差异的账务处理2.标准成本制度的重点是()。

A标准成本的制定 B成本差异的计算分析C成本差异的账务处理 D成本控制3.以资源无浪费、设备无故障、产出无废品、工时都有效的假设前提为依据而制定的标准成本是()。

A基本标准成本 B理想标准成本 C正常标准成本 D现行标准成本4.在经济形势变化无常的情况下,是为适合的标准成本是()。

A基本标准成本 B理想标准成本 C正常标准成本 D现行标准成本5.标准成本控制主要是指对()进行的控制。

A产品预算阶段 B产品入库阶段 C产品销售阶段 D产品生产阶段6.在采用变动成本法计算的企业中,单位产品的标准成本不包括()标准成本。

A直接材料B直接人工 C变动制造费用 D固定制造费用7.下列情况中,需要对基本标准成本进行修订的是()。

A重要的原材料价格发生重大变化B工作方法改变引起的效率变化C生产经营能力利用程度的变化D市场供求变化导致的售价变化8.下列各项中,属于“直接人工标准工时”组成内容的是()。

A由于设备意外故障产生的停工工时B由于更换产品产生的设备调整工时C由于生产作业计划安排不当产生的停工工时 D由于外部供电系统故障产生的停工工时9.下列关于制定正常标准成本的表述中,正确的是()。

A直接材料的价格标准不包括购进材料发生的检验成本B直接人工标准工时包括直接加工操作必不可少的时间,不包括各种原因引起的停工工时C直接人工的价格标准是指标准工资率,它可以是预定的工资率,也可以是正常的工资率D固定制造费用和变动制造费用的用量标准可以相同,也可以不同。

例如,以直接人工工时作为变动制造费用的用量标准,同时以机器工时作为固定制造费用的用量标准。

10.成本差异是指在标准成本控制系统下,企业在一定时期生产一定数量的产品所发生的实际成本与()之间的差额。

A计划成本 B历史成本 C标准成本 D预算成本11.计算数量差异要以()为基础。

第八章标准成本法一、单项选择题1.根据正常的耗用水平、正常的价格和正常的生产经营能力利用程度制定的标准成本是()。

A.平均标准成本B.理想标准成本C.正常标准成本 D.现实标准成本2.标准成本可以按成本项目分别反映,每个成本项目的标准成本可按下式()计算得到。

A.价格标准×实际用量 B.实际价格×用量标准C.实际价格×实际用量 D.价格标准×用量标准3.计算数量差异要以()为基础。

A. 标准价格B.实际价格C. 标准成本D.实际成本4.直接材料数量差异一般应由()负责。

A.采购部门 B.生产部门C.人事部门 D.质量控制部门5. 直接材料价格差异一般应由()负责。

A.采购部门 B.生产部门C.人事部门 D.质量控制部门6.本月生产甲产品8 000件,实际耗用A材料32 000公斤,其实际价格为每公斤40元。

该产品A材料的用量标准为3公斤,标准价格为45元,其直接材料用量差异为()元。

A.360 000 B.320 000C.200 000 D.﹣160 0007.某产品工时消耗定额为2小时,变动制造费用标准分配率为3元/小时。

本月生产产品600件,实际使用工时2 000小时,实际发生变动制造费用8 000元。

则变动制造费用效率差异为()元。

A.1 200 B.2 400C.3 200 D.2 0008.固定制造费用的实际发生额与固定制造费用预算额之间的差异称之为()。

A.能量差异 B.效率差异C.开支差异 D.生产能力利用差异二、多项选择题1.在制定标准成本时,根据要求达到效率的不同,应采取的标准有()。

A.理想标准成本B.正常标准成本C.现实标准成本 D.基本标准成本2.在材料成本差异分析中,()。

A.价格差异的大小是由价格脱离标准的程度以及实际采购量高低所决定的B.价格差异的大小是由价格脱离标准的程度以及标准用量高低所决定的C.数量差异的大小是由用量脱离标准的程度以及标准价格高低所决定的D.数量差异的大小是由用量脱离标准的程度以及实际价格高低所决定的3.直接人工成本差异计算包括()。

第八章标准成本法一、关键概念1.标准成本2.理想标准成本3.价格差异4.有利差异5.固定制造费用成本差异二、分析思考1.分析预算和标准成本之间的区别。

2.材料用量差异永远是生产主管的责任。

你是否同意这句话?为什么?3.分析标准成本法在企业实践中的控制作用?三、单项选择题1.以资源无浪费、设备无故障、产出无废品、工时都有效的假设前提为依据而制定的标准成本是()。

A.基本标准成本B.理想标准成本C.正常标准成本D.现行标准成本2.下列各项中,经常在制定标准成本时被采用的是()。

A.理想标准成本B.稳定标准成本C.现实标准成本D.正常标准成本3.出现下列情况时,不需要修订基本标准成本的是()。

A.产品的物理结构发生变化B.重要原材料价格发生变化C.生产技术和工艺发生变化D.市场变化导致生产能力利用程度的变化4.在标准成本差异分析中,材料价格差异是根据实际数量与价格脱离标准的差额计算的,其中实际数量是指材料的()。

A.采购数量B.入库数量C.领用数量D.耗用数量5.下列各项中,属于直接人工标准工时组成内容的是()。

A.由于设备意外故障产生的停工工时B.由于更换产品产生的设备调整工时C.由于生产作业计划安排不当产生的停工工时D.由于外部供电系统故障产生的停工工时6.标准成本是一种()。

A.机会成本B.历史成本C.重置成本D.预计成本7.固定制造费用的闲置能量差异,是()。

A.未能充分使用现有生产能量而形成的差异B.实际工时未达到标准生产能量而形成的差异C.实际工时脱离标准工时而形成的差异D.固定制造费用的实际金额脱离预算金额而形成的差异8.本月生产甲产品8000件,实际耗用A材料32000公斤,其实际价格为每公斤40元。

该产品A材料的用量标准为3公斤,标准价格为45元,其直接材料用量差异为()。

A.360000元 B.320000元C.200000元D.-160000元9.下列变动成本差异中,无法从生产过程的分析中找出产生原因的是()。