《财务会计(第3版)》习题答案项目1-13全

- 格式:doc

- 大小:199.55 KB

- 文档页数:40

财务会计(第3版)经济科学出版社练习题参考答案天津财经大学会计教研室说明为方便教学和读者自学,我们将经济科学出版社出版的《财务会计》(第3版)各章后的练习题,由其原作者作出“习题答案”,结集成《练习题参考答案》。

使用者在采用过程中,若发现有不当之处,衷心欢迎指正。

编撰者2009年2月第二章货币资产练习一⒈ 8 890元⒉ 35 460元练习二⒈借:其他应收款——甲 5 000贷:库存现金 5 000⒉借:银行存款 20 000贷:主营业务收入 20 000⒊借:银行存款 2 000贷:财务费用 2 000⒋借:其他货币资金——外埠存款 50 000贷:银行存款 50 000⒌借:管理费用 4 500库存现金 500贷:其他应收款——甲 5 000⒍借:原材料 48 000银行存款 2 000贷:其他货币资金——外埠存款 50 000⒎借:其他货币资金——存出投资款 800 000贷:银行存款 800 000⒏借:其他货币资金——银行汇票存款 80 000贷:银行存款 80 000⒐借:银行存款 50 000贷:应收账款 50 000练习三⒈借:银行存款——美元户($550 000)3 949 000贷:实收资本 3 949 000 ⒉借:应收账款($650 000)4 660 500(7.17)贷:主营业务收入 4 660 500⒊借:应付账款($20 000)144 000(7.2)贷:银行存款($20 000)143 400(7.17) 财务费用 600⒋借:银行存款($500 000)3 585 000(7.17)财务费用 15 000贷:应收账款($500 000)3 600 000(7.2) ⒌银行存款调整后余额=($5+$55-$2+$50)×7.1=766.8(万元)银行存款账户余额=36+394.9-14.34+358.5=775.06(万元)借:财务费用 82 600贷:银行存款 82 600应收账款调整后余额=($70+$65-$50)×7.1=603.5(万元)应收账款账户余额=504+446.05-360=610.05(万元)借:财务费用 65 500贷:应收账款 65 500应付账款调整后余额=($4+$2)×7.1=14.2(万元)应付账款账户余额=28.8-14.4=14.4(万元)借:应付账款 2 000贷:财务费用 2 000第三章应收及预付款项练习一⒈借:资产减值损失 200 000贷:坏账准备 200 000⒉借:坏账准备 300 000贷:应收账款 300 000 借:资产减值损失 340 000贷:坏账准备 340 000⒊借:应收账款 300 000贷:坏账准备 300 000 借:银行存款 300 000贷:应收账款 300 000 借:坏账准备 280 000贷:资产减值损失 280 000练习二⒈借:应收账款 200 000贷:主营业务收入 200 000⒉借:应收票据 200 000贷:应收账款 200 000 ⒊借:应收账款 200 000贷:应收票据 200 000 ⒋借:应收票据 80 000贷:主营业务收入 80 000 ⒌借:银行存款 81 000贷:应收票据 80 000 财务费用 1 000 ⒍借:应收票据 50 000贷:主营业务收入 50 000 借:银行存款 49 750 贷:短期借款 49 750练习三⒈借:预付账款 30 000贷:银行存款 30 000 ⒉借:原材料 40 000贷:预付账款 40 000 ⒊借:预付账款 10 000贷:银行存款 10 000 ⒋借:应付账款 30 000贷:银行存款 30 000 借:原材料 40 000 贷:应付账款 30 000 银行存款 10 000 ⒌借:预付账款 30 000贷:银行存款 30 000 借:原材料 20 000 贷:预付账款 20 000 借:银行存款 10 000 贷:预付账款 10 000 ⒍借:其他应收款 50 000贷:固定资产清理 50 000 ⒎借:其他应收款 10 000贷:银行存款 10 000 ⒏借:管理费用 45 000贷:库存现金 45 000第四章存货练习一⒈借:原材料 48 300贷:银行存款 48 000库存现金 300⒉借:原材料 28 300贷:预付账款 28 300 借:预付账款 8 300贷:银行存款 8 300⒊借:原材料 24 000贷:应付票据 24 000⒋借:在途物资 65 000贷:银行存款 65 000⒌借:原材料 63 917贷:在途物资 63 917入库材料负担的运费=2 000÷30×29.5=1 967(元)⒍借:其他应收款—铁路部门 1 083贷:在途物资 1 083⒎不做会计处理⒏借:原材料 34 600贷:银行存款 34 600 入库材料成本=6 800×5+2 400÷20×5=34 600(元)⒐借:银行存款 1 083贷:其他应收款—铁路部门 1 083⒑借:原材料 31 200贷:银行存款 31 200 入库材料成本=6 800×5×0.9+2 400÷20×5=31 200(元)练习二因甲材料、乙材料单位可变现净值低于各自单位成本,所以,期末甲材料、乙材料按可变现净值计算,本期应计提的跌价准备为:本期应计提的跌价准备=20 000×(25-23)+16 000×(18-17)=56 000(元)期末存货的价值=20 000×23 +16 000×17 = 732 000(元)会计处理如下:借:资产减值损失—计提的存货跌价准备 56 000贷:存货跌价准备 56 000练习三⒈批准前:借:原材料—甲材料 3 600贷:待处理财产损溢 3 600 借:待处理财产损溢 600贷:原材料—乙材料 600⒉期末,甲材料按批准处理;乙材料虽未得到批准,也应先行处理。

第一章总论一、单项选择题二、多项选择题三、判断题1.×2.√3.√4.×5.×6.√7.√8.×9.√ 10.×第二章货币资金一、单项选择题二、多项选择题三、判断题1.×2.×3. ×4.√5.×6.×7.×8.√9.√ 10.× 11.× 12.√ 13.√ 14.√四、业务题表2-1 银行存款余额调节表2.【参考答案】金额单位:元(1)借:其他货币资金——银行汇票 60 000贷:银行存款 60 000(2)借:管理费用 300贷:其他货币资金——信用卡 300(3)借:固定资产 50 000应交税费——应交增值税(进项税额) 8 500贷:其他货币资金——银行汇票 58 500借:银行存款 1 500贷:其他货币资金——银行汇票 1 500(4)借:其他货币资金——信用卡 8 000贷:银行存款 8 000(5)借:其他货币资金——外埠存款 30 000贷:银行存款 30 000(6)借:原材料 20 000应交税费——应交增值税(进项税额) 3 400银行存款 6 600贷:其他货币资金——外埠存款 30 000(7)借:其他货币资金——存出投资款 50 000贷:银行存款 50 000(8)借:交易性金融资产 30 000贷:其他货币资金——存出投资款 30 000(1)借:银行存款——美元$80 000×¥554 360贷:短期借款——美元$80 000×¥554 360(2)借:应收账款——美元$50 000×¥345 995贷:主营业务收入 345 995(3)借:银行存款——美元$50 000×¥345 995财务费用 690贷:银行存款 346 685(4)借:原材料 1 035 270应交税费——应交增值税(进项税额) 175贷:银行存款 175银行存款——美元$150 000×¥1 035 270(5)借:银行存款——美元$50 000×¥344 130财务费用——汇兑差额 1 865贷:应收账款——H公司(美元)$50 000×¥345 995(6)借:财务费用$4 000×¥27贷:应付利息——美元$4 000×¥27(7)借:财务费用——汇兑差额 21 062贷:银行存款——美元户 21 062银行存款——美元期末外币余额=$200 000+$80 000+$50 000-$150 000+$50 000=$230 000银行存款——美元期末人民币余额=$200 000×+$80 000×+$50 000×$150 000×+$50 000×=¥1 598 655按照期末汇率折算的余额=$230 000×=¥1 577 593汇兑差额=1 598 655-1 577 593=21 062(元)第三章存货一、单项选择题二、多项选择题三、判断题1. ×2.×3.×4.×5.√6.×7.√8.×9.× 10.√四、业务题1.【参考答案】金额单位:元按先进先出法计算发出材料实际成本 49 200月末结存材料实际成本 11 700按加权平均法计算发出材料实际成本 48 720月末结存材料实际成本 12 180按移动加权平均法计算发出材料实际成本 48 700月末结存材料实际成本 12 200 2.【参考答案】金额单位:元第一部分(1)材料成本差异率=(500+600-600)/40 000+10 000+59 600)=%(2)发出材料负担的成本差异额=70 000×%=(元)(3)月末结存材料实际成本=(40 000+10 000+59 600-70 000)+()=39 (元)第二部分有关的会计处理如下:(1)5月5日收到材料借:原材料——甲 10 000材料成本差异——原材料 600贷:材料采购——甲 10 600(2)5月15日从外地购入材料借:材料采购——甲 59 000应交税费——应交增值税(进项税额) 10 030贷:银行存款 69 030(3)5月20日收到材料借:原材料——甲 59 600贷:材料成本差异——原材料 600材料采购——甲 59 000(4)5月末汇总发出材料和结存材料成本差异借:生产成本 70 000贷:原材料 70 000借:生产成本贷:材料成本差异3.【参考答案】金额单位:元(1)借:原材料——甲材料 20 800应交税费——应交增值税(进项税额) 3400贷:银行存款 24 200(2)借:在途物资——乙材料 16 120应交税费——应交增值税(进项税额) 2 720贷:银行存款 18 840(3)借:在途物资——甲材料 11 700应交税费——应交增值税(进项税额) 1 836贷:银行存款 13 536(4)借:原材料——乙材料 16 120贷:在途物资——乙材料 16 120(5)借:原材料——乙材料 21 000应交税费——应交增值税(进项税额) 3 570贷:银行存款 24 570(6)借:预付账款——康泰工厂 150 000——雅戈工厂 55 000贷:银行存款 205 000(7)借:原材料——甲材料 16 600应交税费——应交增值税(进项税额) 2 720贷:应付账款——红星工厂 19 320(8)借:原材料——甲材料 9 750其他应收款——运输单位 2 256贷:应交税费——应交增值税(进项税额转出) 306在途物资——甲材料 11 700(9)借:应付账款——红星工厂 19 320贷:银行存款 19 320(10)借:原材料——乙材料 160 800应交税费——应交增值税(进项税额) 27 200贷:预付账款——康泰工厂 188 000借:预付账款——康泰工厂 38 000贷:银行存款 38 000(11)借:银行存款 2 256贷:其他应收款——运输单位 2 256(12)借:原材料——乙材料 43 280应交税费——应交增值税(进项税额) 7 106贷:银行存款 50 386借:银行存款 4 614贷:预付账款——雅戈工厂 4 614(13)按加权平均法计算的材料单位成本甲材料=(49 200+20 800+16 600+9 750)/(12 000+5 000+4 000+2 500)=(元)乙材料=(16 120+2 1000+160 800+43 280)/(800+1 000+8 000+2 200)=(元)借:生产成本——基本生产成本 85 700——辅助生产成本 44 220制造费用 6 150管理费用 11 320贷:原材料——甲材料 75 030——乙材料 72 3604.【参考答案】金额单位:万元A产品的可变现净值=280×()=3 500(万元),大于成本2 800万元,则A产品不用计提存货跌价准备。

第三版会计学课后习题答案第三版会计学课后习题答案会计学作为一门重要的商科学科,对于理解和运用财务信息具有重要意义。

而课后习题则是巩固知识、检验理解的重要方式之一。

本文将提供第三版会计学课后习题的答案,以帮助学生更好地掌握会计学知识。

第一章:会计的基本概念1. 会计是一门研究企业财务活动的学科,它关注的是企业的经济活动、财务信息的记录和报告。

2. 会计的基本职能包括:记录、分类、汇总和报告企业的财务信息。

3. 会计的信息用户包括:内部管理者、外部投资者、债权人、政府机构等。

4. 会计的信息特点包括:可靠性、可比性、及时性和相关性。

5. 会计的信息质量受到以下原则的制约:经济实质、货币计量、会计期间、持续经营、历史成本、收益确认、匹配和谨慎性。

第二章:会计等式和会计记账1. 会计等式是会计核算的基础,它表达了资产、负债和所有者权益之间的关系。

会计等式为:资产 = 负债 + 所有者权益。

2. 记账是将经济活动的发生和影响记录在账户中的过程。

3. 记账的基本规则包括:资产增加记借方,资产减少记贷方;负债和所有者权益增加记贷方,负债和所有者权益减少记借方。

4. 资产账户的借贷方向取决于资产的增加或减少,负债和所有者权益账户的借贷方向取决于负债和所有者权益的增加或减少。

5. 会计等式必须在每次记账后保持平衡,即借方金额等于贷方金额。

第三章:会计分录和账户1. 会计分录是将经济活动的发生和影响记录在账户中的具体描述。

2. 会计分录包括借方分录和贷方分录,借方分录记录资产的增加或负债和所有者权益的减少,贷方分录记录资产的减少或负债和所有者权益的增加。

3. 会计账户是用来记录和汇总特定资产、负债和所有者权益的变动情况的工具。

4. 会计账户包括资产账户、负债账户、所有者权益账户、收入账户和费用账户等。

5. 会计账户的增减规则与记账规则相同,即资产账户的借方增加,贷方减少;负债和所有者权益账户的借方减少,贷方增加。

通过对第三版会计学课后习题答案的整理和概述,我们可以更好地理解和掌握会计学的基本概念、会计等式和会计记账、会计分录和账户等重要内容。

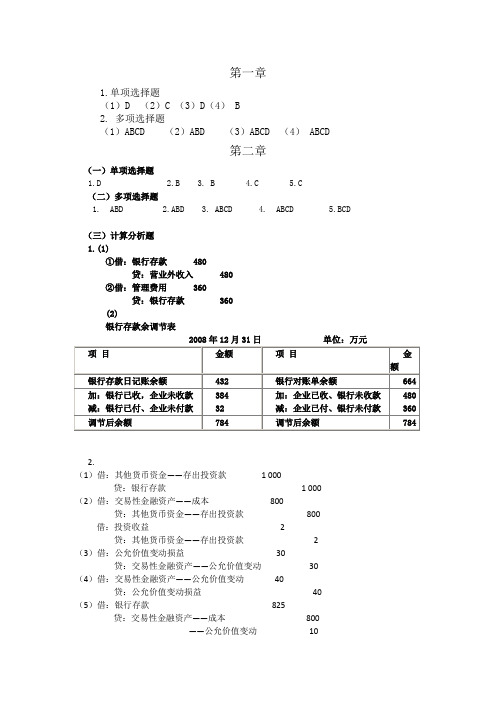

第一章1.单项选择题(1)D (2)C (3)D(4) B2. 多项选择题(1)ABCD (2)ABD (3)ABCD (4) ABCD第二章(一)单项选择题1.D2.B3. B4.C5.C(二)多项选择题1. ABD2.ABD3. ABCD4. ABCD5.BCD(三)计算分析题1.(1)①借:银行存款480贷:营业外收入480②借:管理费用360贷:银行存款360(2)银行存款余调节表2.(1)借:其他货币资金——存出投资款 1 000贷:银行存款 1 000(2)借:交易性金融资产——成本800贷:其他货币资金——存出投资款 800 借:投资收益 2贷:其他货币资金——存出投资款 2(3)借:公允价值变动损益30贷:交易性金融资产——公允价值变动30(4)借:交易性金融资产——公允价值变动40贷:公允价值变动损益 40(5)借:银行存款825贷:交易性金融资产——成本 800——公允价值变动 10投资收益15借:公允价值变动损益10贷:投资收益103.(1)发出A材料的单位成本=(20 000-2 000+2 200+37 000+51 500+600)/(2 000+2 950+5 000+50)=109 300/10 000=10.93(元/公斤)(2)①借:原材料贷:应付账款—暂估应付账款②借:原材料 2 200应交税金—应交增值税(进项税额)306贷:银行存款 2 506③借:在途物资37 000应交税金—应交增值税(进项税额) 6 120贷:银行存款43 120④借:原材料37 000贷:在途物资37 000⑤借:原材料51 500应交税金—应交增值税(进项税额)8 415银行存款20 085贷:其他货币资金80 000⑥借:原材料600贷:生产成本 600⑦借:生产成本65 580制造费用10 930管理费用10 930贷:原材料87 440第三章(一)单项选择题1. B2. A3. B4.D5. C(二)多项选择题1. ABCD2. ABCD3.ABD4.AC(三)计算分析题1.(1)借:研发支出——资本化支出 150——费用化支出 130贷:银行存款 280(2)借:管理费用 130贷:研发支出——费用化支出 130(3)借:无形资产——专利权 150贷:研发支出——资本化支出 150(4)20×7年7月专利权摊销金额=150÷5÷12=2.5(万元)借:管理费用 2.5贷:累计摊销 2.5(5)至20×7年12月1日累计摊销额=2.5×5=12.5(万元)借:银行存款 160累计摊销 12.5贷:无形资产——专利权 150应交税费——应交营业税 8营业外收入——非流动资产处置利得 14.52.(1)编制甲公司2007年1月1日购入该债券的会计分录。

存货一、存货概述(一)存货的内容存货是指企业在日常活动中持有以备出售的产品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品、商品以及包装物、低值易耗品、委托代销商品等。

(二)存货成本的确定存货应当按照成本进行初始计量。

存货成本包括采购成本、加工成本和其他成本。

1.存货的采购成本存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

其中:存货的加工成本;选项B,企业为特定客户设计产品所发生的、可直接确定的设计费用应计入存货的成本, 属于存货的其他成本;选项C,购买存货时支付的进口关税属于存货的采购成本;选项D,存货采购运输中发生的定额内合理损耗属于存货的采购成本。

(三)发出存货的计价方法发出存货可以采用实际成本核算,也可以采用计划成本核算。

如果采用实际成本核算,则发出存货成本的计算要在先进先出法、月末一次加权平均法、移动加权平均法、个别计价法等方法中作出选择。

如果采用计划成本核算,会计期末要对存货计划成本和实际成本之间的差异进行单独核算,最终将计划成本调整为实际成本。

【例题-多选题】存货按实际成本计价的企业,发出存货成本的计价方法有()。

(2016年)A.月末一次加权平均法B.个别计价法C.移动加权平均法D.先进先出法【答案】ABCD【解析】存货按实际成本计价的企业,发出存货成本的计价方法包括个别计价法、先进先出法、月末一次加权平均法和移动加权平均法等。

1.个别计价法(个别认定法)假设前提:实物流转与成本流转一致具体计算过程:按照各种存货逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时确定的单位成本计算各批发出存货和期末存货成本。

优点:计算准确缺点:工作量大,不适用于所有企业。

2.先进先出法假设前提:先购进的存货先发出具体计算过程:按先进先出的假定流转顺序来确定发出存货的成本及期末结存存货的成本。

财务会计第三版习题答案【篇一:财务会计学习指导、习题与实训(第三版)-王宗江-全部习题参考答案】学习指导习题与实训》(第三版)习题与实训参考答案第一章总论(一)填空题1、财务会计管理会计2、投资者债权人政府及其有关部门社会公众3、权责发生制收入费用配比4、会计主体持续经营会计分期货币计量5、真实性客观性可验证性6、资产负债所有者权益7、收入费用利润8、基本会计准则具体会计准则389、企业会计制度小企业会计制度金融企业会计制度民间非盈利组织会计制度个体工商户核算办法10、2007年1月1日上市公司其他企业(二)判断题(三)单项选择题1、a2、d3、a4、d5、b6、d7、a8、a9、d 10、a11、d12、c(四)多项选择题1、abcd2、cde3、abcd4、ac5、abcde 67、ab8、abcd9、abcd 10、abcde 11、ace 12(五)名词解释答案参照教材有关内容(略)(六)思考题答案参照教材有关内容(略)(七)实务操作题(无)、acde 、abc第二章货币资金(一)填空题1、库存现金、银行存款、其他货币资金2、严格职责分工、加强现金管理实行交易分开、实施内部稽核加强监督检查、实施定期轮岗制度3、外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款4、清查核对、定期、不定期5、定额备用金、非定额备用金6、基本存款账户、一般存款账户、临时存款账户、专用存款账户7、银行本票、银行汇票、商业汇票、支票、托收承付、委托收款、汇兑、用卡、信用证8、商业承兑汇票、银行承兑汇票9、6个月10、现金支票、转账支票、普通支票11、支取现金、办理转账12、转账、支取现金(二)判断题(三)单项选择题1、a2、d3、a4、a5、 b6、c7、c8、无答案9、a 10、d11、d 12、bcd13、acd14、a15、a16、a 17、d18、b19、c20、a21、c 22、b23、d(四)多项选择题1、a b c2、a b c d3、a c d e4、a c d5、a b c d6、c d7、a b8、a b e9、b c d 10、a b c e11、a c e12、a b c e 13、a b c 14、a b e 15、a b信16、a b c d(五)名词解释答案参照教材有关内容(略)(六)思考题答案参照教材有关内容(略)(七)实务操作题实务操作(2-1)1、借:库存现金1 600贷:银行存款 1 6002、借:其他应收款——刘江 1 500贷:库存现金 1 5003、借:银行存款 54 000贷:应收账款——甲单位 54 0004、借:原材料——a材料100 000应交税费——应交增值税(进项税额) 17 000贷:银行存款117 0005、借:应付账款——丙单位 20 000贷:银行存款 20 0006、借:应收账款——丁单位 58 500贷:主营业务收入50 000 应交税费——应交增值税(销项税额)8 5007、借:管理费用 1 650贷:其他应收款——刘江1 500 库存现金1508、借:银行存款18 000贷:库存现金 18 0009、借:银行存款58 500贷:应收账款——丁单位 58 50010、借:管理费用 2 000贷:银行存款 2 00011、借:材料采购(在途物资)——b材料 80 000 应交税费——应交增值税(进项税额) 13 600贷:银行存款 93 600贷:主营业务收入 125 000应交税费——应交增值税(销项税额) 21 25013、借:待处理财产损溢——待处理流动资产损溢 200贷:库存现金20014、借:库存现金 200贷:待处理财产损溢——待处理流动资产损溢 20015、借:备用金----行政管理部门 3 500贷:银行存款 3 50016、借:管理费用2 100贷:库存现金2 100实务操作(2-2)银行存款余额调节表实务操作(2-3)1、借:其他货币资金——银行汇票存款50 000贷:银行存款 50 0002、借:其他货币资金——外埠存款 100 000贷:银行存款 100 0003、借:原材料 45 000应交税费——应交增值税(进项税额) 7 650贷:其他货币资金——银行汇票存款 50 000银行存款 2 6504、借:原材料 80 000应交税费——应交增值税(进项税额)13 600银行存款 6 400贷:其他货币资金——外埠存款 100 0005、借:其他货币资金——银行本票存款 20 000贷:银行存款20 0006、借:管理费用 2 300贷:其他货币资金——信用卡存款 2 300第三章应收及预付款项(一)填空题1、商业承兑汇票、银行承兑汇票、不带息商业汇票、带息商业汇票2、月、日3、银行存款、应收票据4、应收账款5、商业折扣后的实际成交价格6、总价法、净价法、总价法7、应付账款8、坏账、坏账损失9、直接转销法、备抵法、备抵法10、应收款项余额百分比法、账龄分析法、销货百分比法、个别认定法(二)判断题(三)单项选择题1、 b2、 c3、 b4、 b5、b6、 a7、 c8、 a9、 a10、a11、c12、d13、a 14、d15、a16、d17、c18、b 19、c20、d(四)多项选择题1、cd2、bc3、abd4、bcd5、ad6、abde7、ad8、bc9、ad 10、bc11、abc 12、ace 13、bcd(五)名词解释答案参照教材有关内容(略)(六)思考题【篇二:《财务会计》第3版练习答案】)经济科学出版社天津财经大学会计教研室练习题参考答案说明为方便教学和读者自学,我们将经济科学出版社出版的《财务会计》(第3版)各章后的练习题,由其原作者作出“习题答案”,结集成《练习题参考答案》。

项目一货币资金的核算任务一库存现金的核算一、判断题1.√2. ×3.√4. ×二、不定项选择题1.ABCD2.C3.A4.C5.C三、实训1.借:库存现金 2 000贷:银行存款 2 0002.借:其他应收款 3 000贷:库存现金 3 0003.借:管理费用850贷:库存现金8504.借:管理费用1960贷:其他应收款 1 000库存现金9605.借:银行存款 1 220贷:库存现金 1 220任务二银行存款一、判断题1.√2.×3. √4.×5.√二、不定项选择题1.D2.AC3.A4.ABCD三、实训(一)1.借:库存现金90 000贷:银行存款90 0002.借:管理费用 3 400贷:银行存款 3 4003.借:销售费用 3 800贷:银行存款 3 8004.借:应付账款226 000贷:银行存款226 000(二)任务三其他货币资金一、判断题1.×2.×3.√4. √5. √ 6 ×二、不定项选择题1.B2.C3.D4.B5.A 6 AD三、实训1.借:其他货币资金—外埠存款100 000贷:银行存款100 0002.借:原材料80 000应交税费—应交增值税(进项税额)10 400贷:其他货币资金—外埠存款90 400 3.借:其他货币资金—银行汇票10 000贷:银行存款10 0004.借:材料采购7 000应交税费—应交增值税(进项税额)910银行存款 2 090 贷:其他货币资金—银行汇票10 000 5.借:其他货币资金—信用卡10 000贷:银行存款10 0006.借:其他货币资金—信用证9 040贷:银行存款9 040借:原材料8 000应交税费—应交增值税(进项税额) 1 040贷:其他货币资金—信用证9 040 7.借:其他货币资金—存出投资款120 000贷:银行存款120 0008.借:银行存款9 600贷:其他货币资金—外埠存款9 600项目二应收及预付款项的核算任务一应收票据1.×2. ×3.√二、不定项选择题1AC 2.A三、实训1.借:应收票据565 000贷:主营业务收入500 000 应交税费—应交增值税(销项税额)65 000 借:银行存款565000贷:应收票据565 000任务二应收账款一、判断题1.√2.√3.√二、不定项选择题1.ABCD2.B3.C4.D5.B三、实训1.借:应收账款203 400贷:主营业务收入180 000应交税费—应交增值税(销项税额)23 4002.借:银行存款203 400贷:应收账款203 4003.借:应收账款56 500贷:主营业务收入50 000应交税费—应交增值税(销项税额)6 5004.借:银行存款51 500财务费用 5 000贷:应收账款56 500任务三预付账款一、判断题1.×2.×3.√二、不定项选择题1.ABC2.AB3. D三、实训1.借:预付账款150 000贷:银行存款150 0002.借:原材料300 000应交税费—应交增值税(进项税额)39 000贷:预付账款339 000 3.借:预付账款189 000贷:银行存款189 000任务四其他应收款一、判断题1.×2.√3.×二、不定项选择题1ACD 2. B三、实训1.借:其他应收款 5 000贷:库存现金 5 0002.借:管理费用 4 800库存现金200贷:其他应收款 5 0003.借:其他应收款 1 000贷:银行存款 1 0004.借:其他应收款 5 000贷:银行存款 5 0005.借:银行存款 5 000贷:其他应收款 5 000任务五应收款项减值的核算一、判断题1.×2.×3.×4.√5.√二、不定项选择题1.C2.ABD3. ABCD4.ABC 5 B 6 D 7 C 8 A三、实训1.借:应收账款 1 017贷:主营业务收入900应交税费—应交增值税(销项税额)1172.借:坏账准备40贷:应收账款403.借:银行存款500贷:应收账款5004.借:银行存款10贷:坏账准备105.借:应收账款113贷:主营业务收入100应交税费—应交增值税(销项税额)136.年末应收账款余额500+1017-40-500+113=1090万元年末坏账准备账户余额=1090×5%=54.5万元坏账准备计提前账户余额为25-40+10=-5万元(即借方)所以本期末应该计提坏账准备=54.5-(-5)=59.5万元借:信用减值损失——计提的坏账准备59.5贷:坏账准备59.5项目三交易性金融资产一、判断题1.×2.×3.×4.√5. √二、不定项选择题1.C2.C3.B4.AB5.B6.B7.C8.A三、实训(一)1.借:交易性金融资产—成本800投资收益 2应交税费—应交增值税(进项税额)贷:银行存款8022.借:公允价值变动损益30贷:交易性金融资产—公允价值变动303.借:交易性金融资产—公允价值变动40贷:公允价值变动损益404.借:银行存款825贷:交易性金融资产—成本800—公允价值变动10投资收益15(二)1.借:交易性金融资产—成本 2 040 000投资收益20 000应交税费—应交增值税(进项税额)贷:其他货币资金——存出投资款 2 060 000 2.借:其他货币资金——存出投资款40 000贷:投资收益40 0003.借:交易性金融资产—公允价值变动260 000贷:公允价值变动损益260 000借:应收利息40 000贷:投资收益40 0004.借:其他货币资金——存出投资款40 000贷:应收利息40 0005.借:公允价值变动损益100 000贷:交易性金融资产—公允价值变动100 000 借:应收利息40 000贷:投资收益40 0006.借:其他货币资金——存出投资款40 000贷:应收利息40 0007.借:其他货币资金——存出投资款2 360 000公允价值变动损益160 000贷:交易性金融资产—成本 2 040 000—公允价值变动160 000 投资收益320 000 借:投资收益贷:应交税费—转让金融商品应交增值税项目四存货的核算习题参考答案任务一原材料的核算判断:√×√√×√√选择:C D C A A A实训:采用移动加权平均法计算发出材料成本(1)借:原材料——甲材料11000应交税费——应交增值税(进项税额)1430贷:银行存款12430(2)甲材料加权平均单位成本=5.5元借:生产成本 8250贷:原材料——甲材料8250(3)借:原材料——乙材料84000应交税费——应交增值税(进项税额)10840贷:应付账款94840(4)借:在途物资——丙材料36500 应交税费——应交增值税(进项税额)4725贷:银行存款41225(5)借:预付账款20000贷:银行存款20000(6)借:应付账款94840贷:银行存款94840(7)乙材料加权平均单位成本=(4000×5+84000)/(5+20)=4160元借:生产成本 41600贷:原材料——乙材料41600(8)借:原材料——丙材料36500贷:在途物资——丙材料36500 (9)借:原材料——甲材料27000应交税费——应交增值税(进项税额)3510贷:预付账款20000银行存款10510(10)甲材料加权平均单位成本=(1500×5.5+27000)/(1500+5000)=5.42元丙材料加权平均单位成本=(10×3700+36500)/(10+10)=3675元借:生产成本 41985管理费用14700贷:原材料——甲材料16260——丙材料40425(11)借:原材料——丁材料8000应交税费——应交增值税(进项税额)1040贷:银行存款9040(12)丁材料加权平均单位成本=(2000×12+8000)/(2000+995)=10.68元借:生产成本 32040贷:原材料——丁材料32040(13)借:原材料——甲材料8100贷:应付账款——暂估应付账款8100任务二包装物的核算判断:√×××√×选择:AB A实训:(1)借:生产成本 1500贷:周转材料——包装物 1500(2)借:销售费用500贷:周转材料——包装物 500(3)借:银行存款169.5贷:其他业务收入150应交税费——应交增值税(销项税额)19.5借:其他业务成本100贷:周转材料——包装物 100(4)借:银行存款600贷:其他应付款600任务三低值易耗品的核算判断:√√×√选择:ABCD C ABCD A A实训:一次摊销法(1)借:管理费用520贷:周转材料——低值易耗品(拖把)420——低值易耗品(簸箕)100 (2)借:制造费用4000贷:周转材料——低值易耗品(劳保用品)4000任务四委托加工物资的核算判断:√√√×√选择:ABCD BC A A ACD实训:(1)借:委托加工物资 12000贷:原材料——5号材料12000(2)借:委托加工物资 40贷:银行存款 40(3)借:委托加工物资 4000应交税费——应交增值税(进项税额)520——应交消费税6000贷:银行存款 10520(4)借:原材料——7号材料16040贷:委托加工物资 16040任务五库存商品的核算判断:√×√√××选择:ABCD AB A C实训:(1)借:应收账款——蓝光公司56800贷:主营业务收入50000应交税费——应交增值税(销项税额)6500银行存款300借:主营业务成本25000贷:库存商品——甲25000(2)借:银行存款33900贷:主营业务收入30000应交税费——应交增值税(销项税额)3900借:主营业务成本21000贷:库存商品——乙21000(3)借:库存商品——甲150000贷:生产成本——甲150000任务六存货清查的核算判断:×××××选择:A C ABD D A A实训:(1)借:待处理财产损溢32000贷:库存商品30000应交税费——应交增值税(进项税额转出)2000 月末批准后:借:管理费用32000贷:待处理财产损溢32000(2)借:待处理财产损溢5000贷:原材料5000月末批准后:借:管理费用5000贷:待处理财产损溢5000(3)借:周转材料——包装物1000贷:待处理财产损溢1000月末批准后:借:待处理财产损溢1000贷:管理费用1000任务七存货减值的核算判断:√×√×√×选择:BC D A AD D 实训:应提存货跌价准备90万元借:资产减值损失 90贷:存货跌价准备90项目五长期股权投资的核算习题参考答案任务一长期股权投资成本法的核算判断:×√×选择:A A A AB C实训:(1)借:长期股权投资983应收股利20贷:银行存款1003(2)借:银行存款20贷:应收股利20(3)借:应收股利20贷:投资收益20借:银行存款20贷:应收股利20(4)借:银行存款1296贷:长期股权投资983投资收益313任务二长期股权投资权益法的核算判断:×√×选择:A ACD BCD ABC BC A B实训:(1)借:长期股权投资——投资成本24000贷:银行存款22000营业外收入2000(2)借:长期股权投资——损益调整3000贷:投资收益3000(3)借:应收股利1800贷:长期股权投资——损益调整1800(4)借:长期股权投资——其他综合收益240贷:其他综合收益240(5)借:投资收益900贷:长期股权投资——损益调整900任务三长期股权投资减值的核算判断:×选择:A B ABD实训:(1)长期股权投资期末账面价值=24000+300+240=24540,减值3540 借:资产减值损失 3540贷:长期股权投资减值准备3540(2)借:银行存款30000长期股权投资减值准备3540贷:长期股权投资——投资成本24000——损益调整300——其他综合收益240投资收益9000项目六固定资产的核算习题参考答案任务一固定资产取得的核算判断:××××√×选择:D A BC ABCD BCD D实训:(1)借:在建工程200000应交税费——应交增值税(进项税额)26000贷:银行存款226000借:在建工程9600贷:原材料8000应付职工薪酬1600借:固定资产209600贷:在建工程209600(2)借:固定资产300000贷:实收资本300000(3)借:工程物资180000应交税费——应交增值税(进项税额)23400贷:银行存款210600借:在建工程175000贷:工程物资175000借:在建工程2000贷:原材料2000借:在建工程3300贷:应付职工薪酬3300借:在建工程4120贷:生产成本——辅助生产成本4120借:在建工程16700贷:银行存款16700借:在建工程4530贷:应付利息4530借:固定资产(175000+20000+3300+4120+16700+4530)223650贷:在建工程223650任务二固定资产折旧与后续支出的核算判断:√×××××选择:A B ABD AB BC C D实训:(1)借:在建工程506600应交税费——应交增值税(进项税额)65594贷:银行存款572194借:在建工程18000应交税费——应交增值税(进项税额)1620贷:银行存款19620借:固定资产524600贷:在建工程524600双倍余额递减法每年折旧:第一年:524600×2/5=209840第二年:(524600-209840)×2/5=125904第三年:(524600-209840-125904)×2/5=75542.4第四年=第五年:(524600-209840-125904-75542.4-9600)/2=51856.8 年数总和法每年折旧:第一年:(524600-9600)×5/15=171666.67第二年:(524600-9600)×4/15=137333.33第三年:(524600-9600)×3/15=103000第四年:(524600-9600)×2/15=68666.67第五年:(524600-9600)×1/15=34333.33(2)借:在建工程650累计折旧200固定资产减值准备50贷:固定资产900借:在建工程491.5贷:工程物资300原材料50银行存款61.5应付职工薪酬80借:固定资产1141.5贷:在建工程1141.5任务三固定资产处置的核算判断:√××√选择:AD ACD B ABCD ACD ACD实训:2020年5月购入设备至2021年12月出售共计提折旧:250000×2/5+(250000-250000×2/5)×2/5×7/12=135000 借:固定资产清理115000累计折旧135000贷:固定资产250000借:银行存款100000贷:固定资产清理100000借:资产处置损益15000贷:固定资产清理1500012月9日机器报废:借:固定资产清理16000累计折旧104000贷:固定资产120000借:银行存款320贷:固定资产清理320借:银行存款361.6贷:固定资产清理320应交税费——应交增值税(销项税额)41.6借:固定资产清理400贷:银行存款400借:营业外支出16080贷:固定资产清理16080任务四固定资产清查的核算判断:××××选择:B ABD D A B实训:盘盈:1.借:固定资产40 000贷:以前年度损益调整40 0002.借:以前年度损益调整10 000贷:应交税费—应交所得税10 0003.借:以前年度损益调整 3 000贷:盈余公积 3 0004.借:以前年度损益调整27 000贷:利润分配—未分配利润27 000盘亏:1.借:待处理财产损溢40 000累计折旧80 000贷:固定资产120 000借:待处理财产损益6800贷:应交税费——应交增值税(进项税额转出)6800 2.借:其他应收款10 000营业外支出36800贷:待处理财产损溢46800任务五固定资产减值的核算判断:√√×√√选择:ABCD D A CD BC实训:借:资产减值损失116 180贷:固定资产减值准备—A 12 120—B 34 500—C 20 600—D 48 960关于案例讨论:审计人员问:集团为什么认为应该估价入账固定资产7000万元呢?物流公司人员答:集团认为物流公司已经从投入使用的固定资产中获得了600万元的收入且专用线、货场、仓库基本达到了预定使用状态应该转固7000万元,办公楼由于还没有达到入住条件,可暂不估价入账。

《财务会计实务》实训部分答案第二章1. 借:库存现金 7000贷:银行存款 70002. 借:其他应收款——丁敢翔 2400贷:库存现金 24003. 借: 在途物资 60000应交税费——应交增值税(进项税额) 10200贷:银行存款 702004.借:其他货币资金——银行汇票存款 93600 贷:银行存款 936005. 借:库存现金 350管理费用 2050贷:其他应收款——丁敢翔 24006. 借:管理费用 960贷:库存现金 9607. 借:应付职工薪酬——工资 758910贷:银行存款 7589108. 借:原材料 80000应交税费——应交增值税(进项税额) 13600贷:其他货币资金——银行汇票存款 936009. 借:应付账款 35875.16贷:银行存款 35875.1610.借: 银行存款 118800贷: 应收账款 11880011.借: 管理费用 50贷: 库存现金 5012.借: 销售费用 100000贷: 银行存款 10000013.借: 银行存款 175500贷: 应收账款 17550014.借: 待处理财产损溢贷: 库存现金第三章1. 借:应收账款—福建长城电子有限责任公司 107300贷:主营业务收入 90000应交税费—应交增值税(销项税) 15300银行存款 20002.借:应收票据—北京汇通电子有限责任公司 65000贷:应收账款—北京汇通电子有限责任公司 650003.借:应收账款—杭州阳光半导体有限公司 105300贷:主营业务收入 90000应交税费—应交增值税(销项税) 153004. 借:银行存款 107300贷:应收账款—福建长城电子有限责任公司 1073005. 借:银行存款 105300贷:应收账款—杭州阳光半导体有限公司 1053006. 借:预付账款—杭州荣立光学有限责任公司 80000贷:银行存款 800007. 借:在途物资 84000应交税费—应交增值税(进项税) 14280贷:预付账款—杭州荣立光学有限责任公司 80000银行存款 182808. 借:其他应收款—杭州悦达汽车租赁有限责任公司 9000贷:银行存款 90009. 借:坏账准备 35100贷:应收账款—深圳深达半导体有限公司 3510010.借:资产减值损失—计提坏账准备贷:坏账准备第四章1. 借:应付账款—暂估应付账款 2250贷:原材料—辅助材料—XL1 22502. 借:原材料—辅助材料—XL1 2250应交税费—应交增值税(进项税额) 382.50贷:应付账款—杭州百脑汇电子市场 2632.503. 借:原材料—辅助材料—导轨XM-5 25950应交税费—应交增值税(进项税额) 4411.50贷:应付账款—杭州威荣精密机械有限责任公司 30361.504. 借:原材料—辅助材料—导轨XM-5 13840贷:在途物资—辅助材料—导轨XM-5 138405. 借:原材料—原材料及主要材料—光学系统 84000贷:在途物资—原材料及主要材料—光学系统 840006. 借:原材料—原材料及主要材料—NTS-CCD 13500贷:在途物资—原材料及主要材料—NTS-CCD 135007. 借:在途物资—辅助材料—图像卡U-8 60418.50应交税费—应交增值税(进项税额) 10246.04贷:应付账款—北京振安图像有限责任公司 70664.548. 借:应付账款—杭州威荣精密机械有限责任公司 30361.5贷:银行存款 29754.27财务费用 607.239.借:原材料—辅助材料—图像卡U-8 60418.50贷:在途物资—辅助材料—图像卡U-8 60418.510.借:在途物资—原材料及主要材料—伺服电机 61872应交税费—应交增值税(进项税额) 10495.92贷:银行存款 72367.9211.借:原材料—原材料及主要材料—设备底座 57000应交税费—应交增值税(进项税额) 9690贷:应付账款—杭州威荣精密机械有限责任公司 6669012.借:原材料—原材料及主要材料—伺服电机 61872贷:在途物资—原材料及主要材料—伺服电机 6187213.借:原材料—原材料及主要材料—设备底座 185000应交税费—应交增值税(进项税额) 31450贷:银行存款 21645014.借:应付账款—北京振安图像有限责任公司 60450贷:银行存款 6045015.暂不做分录16.借:在途物资—辅助材料—外壳 69000应交税费—应交增值税(进项税额) 11730贷:应付票据 8073017.借:原材料—辅助材料—玻璃片 2400贷:应付账款—暂估应付账款 2400第五章1.借:其他货币资金—存出投资款 200000贷:银行存款 2000002.借:交易性金融资产—成本 63000投资收益 31.5贷:其他货币资金—存出投资款 63031.53.借:应收股利 495贷:投资收益 4954.借:交易性金融资产—成本 60000投资收益 30贷:其他货币资金—存出投资款 600305.借:交易性金融资产—中国卫星股票—公允价值变动 1000贷:公允价值变动损益-中国卫星股票 10006.借:其他货币资金—存出投资款 990贷:应收股利 9907.借:其他货币资金—存出投资款 101280贷:交易性金融资产—成本 74400—中国卫星股票—公允价值变动 1000 投资收益 25880借:投资收益 25880贷:公允价值变动损益 258808.借:交易性金融资产—中国卫星股票—公允价值变动 12720贷:公允价值变动损益-中国卫星股票 12720第六章1. 借:长期股权投资—投资成本(恒通公司)4100000贷:银行存款 41000002. 借:长期股权投资—投资成本(江南公司)9000000贷:银行存款 8000000营业外收入 10000003. 借:应收股利 660000贷:长期股权投资—损益调整(江南公司) 6600004. 借:应收股利 75000贷:长期股权投资—损益调整(恒通公司) 750005. 借:银行存款 735000贷:应收股利 7350006. 借:长期股权投资—损益调整(江南公司) 6000000—损益调整(恒通公司) 240000 贷:投资收益 8400007. 借:应收股利 900000贷:长期股权投资—损益调整(江南公司) 9000008. 借:应收股利 300000贷:长期股权投资—损益调整(恒通公司) 3000009. 借:银行存款 1200000贷:应收股利 120000010.借:投资收益 1800000贷:长期股权投资—损益调整(江南公司) 1800000借:长期股权投资—损益调整(恒通公司) 500000 贷:投资收益 500000借:资产减值损失 2640000贷:长期股权投资—减值准备(江南公司) 264000011.借:应收股利 300000贷:长期股权投资—损益调整(恒通公司) 30000012.借:银行存款 300000贷:应收股利 30000013.借:长期股权投资—其他综合收益(江南公司) 600000贷:其他综合收益 60000014.不做会计分录15.借:银行存款 8800000应收账款—远光公司 2200000长期股权投资—减值准备(江南公司) 2640000 贷:长期股权投资—投资成本(江南公司) 9000000—损益调整(江南公司) 2640000—其他综合收益(江南公司) 600000 投资收益 140000016.借:银行存款 2200000贷:应收账款—远光公司 2200000第七章1.借:在建工程 200000应交税费-应交增值税(进项税额) 34000贷:银行存款 2340002. 借:固定资产 200000贷:在建工程 2000003. 借:管理费用 6000应交税费-应交增值税(进项税额) 1020贷:银行存款 70204. 借:资产减值损失 39584贷:固定资产减值准备 395845. 借:库存现金 1500应收账款 255贷:其他业务收入 1500应交税费-应交增值税(销项税额) 2556. 借:在建工程 108360累计折旧 52056固定资产减值准备 39584贷:固定资产 2000007. 借:预付账款 32000贷:银行存款 320008. 借:固定资产 188360贷:在建工程 108360预付账款 32000应付账款 480009. 借:应付账款 48000贷:银行存款 4800010.借:固定资产清理 173134.23累计折旧 15225.77贷:固定资产 188360借:银行存款 85100贷:固定资产清理 80000应交税费—应交增值税(进项税额) 5100借:营业外支出 93134.23贷:固定资产清理 93134.2311.借:制造费用—(一车间) 347.58制造费用—(二车间) 242.5贷:累计折旧 590.08第八章1. 借:无形资产—激光干涉仪光路准直瞄准装置 200000应交税费—应交增值税(进项税额) 12000贷:银行存款 2120002. 借:无形资产—激光在线测量平面度专有技术 100000应交税费—应交增值税(进项税额) 6000贷:银行存款 1060003. 借:制造费用 5000管理费用 3666.67贷:累计摊销 8666.674. 借:资产减值损失 10000贷:无形资产减值准备 100005. 借:银行存款 159000无形资产价值准备 10000累计摊销 45000贷:无形资产—激光干涉仪光路准直瞄准装置 200000 应交税费—应交增值税(销项税额) 9000营业外收入 5000第九章1. 借:投资性房地产 12000000应交税费—应交增值税(进项税额) 1320000贷:银行存款 133200002. 借:银行存款 580000贷:其他业务收入 522522.52应交税费—应交增值税(销项税额) 57477.483. 借:其他业务成本 339166.67贷:投资性房地产累计折旧 339166.674. 借:银行存款 14652000贷:其他业务收入 13200000应交税费—应交增值税(销项税额) 14520005. 借:其他业务成本 10920833.33投资性房地产累计折旧 1079166.67贷:投资性房地产 12000000第十章1.借:在途物资—NTS-CCD 40000应交税费—应交增值税(进项税额) 6800贷:应付票据—江苏广发半导体有限公司 468002.借:银行存款 1200000贷:短期借款 12000003.借:长期股股权投资 315900贷:主营业务收入 270000应交税费—应交增值税(销项税额) 45900借:主营业务成本 180000贷:库存商品—影像测量设备TK-400 180000 借:应收账款—江苏广发半导体有限公司 53820 贷:主营业务收入 46000应交税费—应交增值税(销项税额) 7820 借:主营业务成本 40000贷:库存商品—影像测量设备TA-500 400004.借:固定资产—透镜研磨调心机 120000应交税费—应交增值税(进项税额) 20400贷:银行存款 1404005.借:应付职工薪酬—职工福利 600贷:银行存款 6006.借:待处理财产损益—待处理流动资产损益 2400贷:原材料—NTS-CCD 400—设备底座 2000 借:管理费用 400营业外支出 2000贷:待处理财产损益—待处理流动资产损益 24007.借:应交税费—未交增值税 23480贷:应交税费—应交增值税(转出多交增值税) 234808.借:税金及附加 2348贷:应交税费—应交城市维护建设税 1643.6—应交教育费附加 704.49.借:生产成本 579557.79管理费用 134433.89销售费用 58085.28贷:应付职工薪酬——工资 772076.8511. 借:生产成本 22816.74管理费用 5245.8销售费用 2310贷:应付职工薪酬——工会经费和职工教育经费—工会经费 17355.74—职工教育经费 13016.812. 借:财务费用 60000贷:应付利息 6000013.借:应收账款 585000贷:主营业务收入 500000应交税费—应交增值税(销项税额) 85000第十一章1. 借:银行存款 75550000应付债券—利息调整 4450000贷:应付债券—面值 800000002. 借:预付账款—浙江天河建筑有限公司 40000000贷:银行存款 40000000借:在建工程 40000000贷:预付账款—浙江天河建筑有限公司 400000003. 借:财务费用 2455375在建工程 2455375贷:应付利息 4480000应付债券—利息调整4307504. 借:应付利息 4480000贷:银行存款 44800005. 借:固定资产 83394123.75贷:在建工程 47394123.75银行存款 360000006. 借:在建工程 4938748.75贷:应付利息 4480000应付债券—利息调整 458748.757. 借:应付利息 4480000贷:银行存款 44800008. 借:财务费用 4968567.42贷:应付利息 4480000应付债券—利息调整 3560501.259. 借:应付利息 4480000贷:银行存款 4480000第十二章1.借:应收账款—江苏广发半导体有限责任公司 157950贷:主营业务收入—(测量设备TK-400 ) 135000 应交税费—一应交增值税(销项税额) 22950借:主营业务成本—(测量设备TK-400 ) 90000 贷:库存商品—(测量设备TK-400 ) 900002.借:委托代销商品—工业显微镜X-1型号 150000贷:库存商品—工业显微镜X-1型号 1500003.借:委托代销商品—影像测量设备TK-500 100000贷:库存商品—影像测量设备TK-500 1000004.借:税金及附加 800贷:库存现金 8005.借:管理费用—物业费 5128.2应交税费—应交增值税(进项税额) 871.8贷:银行存款 60006.借:主营业务收入—(测量设备TK-400 ) 1350应交税费—应交增值税(销项税额) 229.5贷:应收账款—江苏广发半导体有限责任公司 1579.5 借:银行存款 156370.5贷:应收账款—江苏广发半导体有限责任公司 156370.57.借:应收票据—杭州阳光半导体有限公司 38610贷:其他业务收入—设备底座 33000应交税费—应交增值税(销项税额) 5610借:其他业务成本—设备底座 30000贷:原材料—设备底座 300008.借:管理费用—餐费 2991.45应交税费—应交增值税(进项税额) 508.55贷:库存现金 35009.借:应付职工薪酬—职工教育经费 4273.5应交税费—应交增值税(进项税额) 726.5贷:银行存款 500010.借:主营业务收入—工业显微镜 69000应交税费—应交增值税(销项税额) 11730贷:应收账款—浙江长城机械有限责任公司 8073011.借:库存商品—工业显微镜 69000贷:主营业务成本—工业显微镜 6900012.借:应收账款—华东工业设备代理经销有限公司 87750贷:主营业务收入—工业显微镜X-1型号 75000应交税费—应交增值税(销项税额) 12750 借:主营业务成本—工业显微镜X-1型号 75000贷:委托代销商品—工业显微镜X-1型号 75000借:应收账款—华东工业设备代理经销有限公司 37440 贷:主营业务收入—影像测量设备TK-500 32000应交税费—应交增值税(销项税额) 5440借:主营业务成本—影像测量设备TK-500 20000贷:委托代销商品款—影像测量设备TK-500 20000借:银行存款 121990销售费用 3200贷:应收账款—华东工业设备代理经销有限公司 125190第十三章利润总额=55390000-38646000=16744000元应纳税所得额=16744000-40000+80000=16784000元应交所得税=16784000*25%=4196000元2016年末递延所得税资产应有余额=850000*25%=212500元2016年递延所得税资产发生额=212500-316500=-10400元2016年末递延所得税负债发生额=(10650000+5550000)*25%=4050000元1. 借:所得税费用 8256400贷:应交税费—应交所得税 4196000递延所得税负债 4050000递延所得税资产 104002. 借:主营业务收入 53100000其他业务收入 970000公允价值变动损益 310000投资收益 950000营业外收入 60000贷:本年利润 55390000借:本年利润 38646000贷:主营业务成本 35000000其他业务成本 573000税金及附加 313000销售费用 2000000管理费用 350000财务费用 180000资产减值损失 80000营业外支出 150000借:本年利润 8256400贷:所得税费用 82564003. 借:本年利润 8487600贷:利润分配—未分配利润 84876004. 借:利润分配—提取法定盈余公积 848760—提取任意盈余公积 424380贷:盈余公积—法定盈余公积 848760—任意盈余公积 4243805. 借:利润分配—未分配利润 1273140贷:利润分配—提取法定盈余公积 848760—提取任意盈余公积 4243802016年末“利润分配—未分配利润”余额=680000+8487600-1273140-5092560=28019006. 借:利润分配—未分配利润 5092560贷:应付股利 5092560第十四章1. 借:银行存款 3250000固定资产—数控机床 1600000应交税费—应交增值税(进项税额) 272000贷:实收资本—浙江华伟机械有限责任公司 3250000—浙江永安光学设备有限责任公司 1750000 资本公积—资本溢价 1220002. 借:长期股权投资—杭州威荣精密机械有限责任公司 500000营业外支出—债务重组损失 200000贷:应收账款—杭州威荣精密机械有限责任公司 7000003. 借:固定资产—透镜研磨调心机 1200000应交税费—应交增值税(进项税额) 204000贷:实收资本—浙江永安光学设备有限责任公司 1200000 资本公积—资本溢价 2040004. 借:资本公积 800000盈余公积 800000贷:实收资本 1600000第十五章1.借:原材料 300000应交税费—应交增值税(进项税额) 51000贷:银行存款 100000应付票据 2510002.借:应收账款 46800贷:主营业务收入 40000应交税费—应交增值税(销项税额) 6800借:主营业务成本 32000贷:库存商品 320003.借:银行存款 30420贷:其他业务收入 26000应交税费—应交税费(销项税额) 4420借:其他业务成本 18000贷:原材料 180004.借:管理费用 18000贷:累计折旧 18000借:固定资产清理 126000累计折旧 24000贷:固定资产 150000借:银行存款210600贷:固定资产清理180000应交税费—应交增值税(销项税额)30600借:固定资产清理54000贷:营业外收入540005.本期计提应收坏账的发生额=46800*0.005=234借:资产减值损失 234贷:坏账准备 2346.借:应付票据 10000应交税费—应交所得税 2300应付股利 10000贷:银行存款 223007.借:长期股权投资—损益调整 80000贷:投资收益 800008.借:应付职工薪酬—工资 5000贷:银行存款 50009.借:销售费用 3000贷:应付职工薪酬—工资 300010.借:财务费用 5000贷:应付利息 500011.借:应付利息 5000贷:银行存款 500012.借:应交税费—应交增值税(已交税金) 10000贷:银行存款 1000013.借:税金及附加 2000贷:应交税费—应交城建税 200014.借:管理费用 9766贷:累计摊销 1000累计折旧 876615.借:所得税费 42900贷:应交税费—应交所得税 4290016.借:本年利润 87100贷:利润分配—未分配利润 8710017.借:利润分配—计提盈余公积 8710贷:盈余公积 871018.借:利润分配—应付现金股利 30000贷:应付股利 3000019.借:利润分配—未分配利润 38710贷:利润分配—计提盈余公积 8710—应付现金股利 30000。

财务会计(第3版)经济科学出版社练习题参考答案天津财经大学会计教研室说明为方便教学和读者自学,我们将经济科学出版社出版的《财务会计》(第3版)各章后的练习题,由其原作者作出“习题答案”,结集成《练习题参考答案》。

使用者在采用过程中,若发现有不当之处,衷心欢迎指正。

编撰者2009年2月第二章货币资产练习一⒈ 8 890元⒉ 35 460元练习二⒈借:其他应收款——甲 5 000贷:库存现金 5 000⒉借:银行存款 20 000贷:主营业务收入 20 000⒊借:银行存款 2 000贷:财务费用 2 000⒋借:其他货币资金——外埠存款 50 000贷:银行存款 50 000⒌借:管理费用 4 500库存现金 500贷:其他应收款——甲 5 000⒍借:原材料 48 000银行存款 2 000贷:其他货币资金——外埠存款 50 000⒎借:其他货币资金——存出投资款 800 000贷:银行存款 800 000⒏借:其他货币资金——银行汇票存款 80 000贷:银行存款 80 000⒐借:银行存款 50 000贷:应收账款 50 000练习三⒈借:银行存款——美元户($550 000)3 949 000贷:实收资本 3 949 000 ⒉借:应收账款($650 000)4 660 500贷:主营业务收入 4 660 500⒊借:应付账款($20 000)143 400贷:银行存款($20 000)143 400⒋借:银行存款($500 000)3 585 000贷:应收帐款($500 000)3 585 000⒌借:应付账款 2 600财务费用 160 500贷:银行存款 82 600应收账款 80 500第三章应收及预付款项练习一⒈借:资产减值损失 200 000贷:坏账准备 200 000⒉借:坏账准备 300 000贷:应收账款 300 000 借:资产减值损失 340 000贷:坏账准备 340 000⒊借:应收账款 300 000贷:坏账准备 300 000 借:银行存款 300 000贷:应收账款 300 000 借:坏账准备 280 000贷:资产减值损失 280 000练习二⒈借:应收账款 200 000贷:主营业务收入 200 000⒉借:应收票据 200 000贷:应收账款 200 000⒊借:应收账款 200 000贷:应收票据 200 000⒋借:应收票据 80 000贷:主营业务收入 80 000⒌借:银行存款 81 000贷:应收票据 80 000财务费用 1 000⒍借:应收票据 50 000贷:主营业务收入 50 000 借:银行存款 49 750 贷:短期借款 49 750 练习三⒈借:预付账款 30 000贷:银行存款 30 000 ⒉借:原材料 40 000贷:预付账款 40 000 ⒊借:预付账款 10 000贷:银行存款 10 000 ⒋借:应付账款 30 000贷:银行存款 30 000 借:原材料 40 000 贷:应付账款 30 000 银行存款 10 000 ⒌借:预付账款 30 000贷:银行存款 30 000 借:原材料 20 000 贷:预付账款 20 000 借:银行存款 10 000 贷:预付账款 10 000 ⒍借:其他应收款 50 000贷:固定资产清理 50 000 ⒎借:其他应收款 10 000贷:银行存款 10 000 ⒏借:管理费用 45 000贷:库存现金 45 000第四章存货练习一⒈借:原材料 48 300贷:银行存款 48 000 库存现金 300 ⒉借:原材料 28 300贷:预付账款 28 300 借:预付账款 8 300 贷:银行存款 8 300 ⒊借:原材料 24 000贷:应付票据 24 000 ⒋借:在途物资 65 000贷:银行存款 65 000 ⒌借:原材料 63 917贷:在途物资 63 917入库材料负担的运费=2 000÷30×29.5=1 967(元)⒍借:其他应收款—铁路部门 1 083贷:在途物资 1 083⒎不做会计处理⒏借:原材料 34 600贷:银行存款 34 600 入库材料成本=6 800×5+2 400÷20×5=34 600(元)⒐借:银行存款 1 083贷:其他应收款—铁路部门 1 083⒑借:原材料 31 200贷:银行存款 31 200 入库材料成本=6 800×5×0.9+2 400÷20×5=31 200(元)练习二因甲材料、乙材料单位可变现净值低于各自单位成本,所以,期末甲材料、乙材料按可变现净值计算,本期应计提的跌价准备为:本期应计提的跌价准备=20 000×(25-23)+16 000×(18-17)=56 000(元)期末存货的价值=20 000×23 +16 000×17 = 732 000(元)会计处理如下:借:资产减值损失—计提的存货跌价准备 56 000贷:存货跌价准备 56 000练习三⒈批准前:借:原材料—甲材料 3 600贷:待处理财产损溢 3 600 借:待处理财产损溢 600贷:原材料—乙材料 600⒉期末,甲材料按批准处理;乙材料虽未得到批准,也应先行处理。

《中级财务会计》习题答案第一章总论一、单选题1.A2.B3.D4.D5.D6.A7.D8.D9.C 10.A11.C 12.D 13.D二、多选题1.ACD2.ABC3.ABC4.ABCD5.ABD6.ABC7.ABD 8.AC 9.ABC 10.AD 11.AC三、判断题1.×2.×3.√4.√5.×6.√7.×8. ×9.√ 10.√四、案例分析题参考答案:第一方案:可以考虑采纳,但需同时考虑延期付款的风险。

所谓夜长梦多,在公司延期付款期间,被收购公司可能改变出售计划或抬高价格。

在延期前应争取和对方达成书面的延期协议。

第二方案:不能采纳。

此方案违反了会计法,是明显的做假账形为。

而且应付账款和股东权益通常不是对应科目,会计处理比较困难。

另外,此方案低估了注册会计师的审计能力,带有明显的侥幸心理。

第三方案:可以考虑采纳。

但同时要考虑12%的利息的成本因素。

这种企业私下的借债是受到法律约束的,应当考虑采取一种合法的形式。

而且,利息明显高于银行同期存款利率,按所得税法规定,超过部分是不能在税前作成本列支的。

第四方案:可以考虑采纳,但要采取符合会计准则的方式。

还可以考虑将此项资产出售,来变现该项资产的增值收益。

第二章货币资金一、单选题1.D2.D3.A4.B5.A6.B7.C8.D9.B 10.B 11.D二、多选题1.ABCD2.BD3.AC4. ABCD5.CDE6. ABC7.AC8.BCD9.ABCD三、判断题1.×2.×3.×4.×5.×6.×7.√8.×9.× 10.√四、业务题1. 练习银行存款清查的核算表2.2 银行对账单户名:华安公司账号:0156731表2.3 银行存款日记账第页根据资料核对账目后编制银行存款余额调节表如下:银行存款余额调节表20×3年9月30日2.(1)借:其他货币资金——外埠存款 500 000 贷:银行存款 500 000 (2)借:在途物资 400 000 应交税费——应交增值税(进项税额) 68 000贷:其他货币资金——外埠存款 468 000 (3)借:银行存款 32 000 贷:其他货币资金——外埠存款 32 000 (4)借:其他货币资金——信用卡存款 50 000 贷:银行存款 50 000 (5)借:管理费用 1 600 贷:其他货币资金——信用卡存款 1 600(7)借:其他货币资金——存出投资款 200 000 贷:银行存款 200 000 五、案例分析题【案例1】参考答案:(1)兴发公司货币资金业务的不相容岗位未分离,违反货币资金收付和控制规定、货币资金的专用印章不得由一人保管、出纳人员应与货币资金的稽核人员相分离的要求。

项目一货币资金的核算任务一库存现金的核算一、判断题1.√2. ×3.√4. ×二、不定项选择题1.ABCD2.C3.A4.C5.C三、实训1.借:库存现金 2 000贷:银行存款 2 0002.借:其他应收款 3 000贷:库存现金 3 0003.借:管理费用850贷:库存现金8504.借:管理费用1960贷:其他应收款 1 000库存现金9605.借:银行存款 1 220贷:库存现金 1 220任务二银行存款一、判断题1.√2.×3. √4.×5.√二、不定项选择题1.D2.AC3.A4.ABCD三、实训(一)1.借:库存现金90 000贷:银行存款90 0002.借:管理费用 3 400贷:银行存款 3 4003.借:销售费用 3 800贷:银行存款 3 8004.借:应付账款226 000贷:银行存款226 000(二)任务三其他货币资金一、判断题1.×2.×3.√4. √5. √ 6 ×二、不定项选择题1.B2.C3.D4.B5.A 6 AD三、实训1.借:其他货币资金—外埠存款100 000贷:银行存款100 0002.借:原材料80 000应交税费—应交增值税(进项税额)10 400贷:其他货币资金—外埠存款90 400 3.借:其他货币资金—银行汇票10 000贷:银行存款10 0004.借:材料采购7 000应交税费—应交增值税(进项税额)910银行存款 2 090 贷:其他货币资金—银行汇票10 000 5.借:其他货币资金—信用卡10 000贷:银行存款10 0006.借:其他货币资金—信用证9 040贷:银行存款9 040借:原材料8 000应交税费—应交增值税(进项税额) 1 040贷:其他货币资金—信用证9 040 7.借:其他货币资金—存出投资款120 000贷:银行存款120 0008.借:银行存款9 600贷:其他货币资金—外埠存款9 600项目二应收及预付款项的核算任务一应收票据1.×2. ×3.√二、不定项选择题1AC 2.A三、实训1.借:应收票据565 000贷:主营业务收入500 000 应交税费—应交增值税(销项税额)65 000 借:银行存款565000贷:应收票据565 000任务二应收账款一、判断题1.√2.√3.√二、不定项选择题1.ABCD2.B3.C4.D5.B三、实训1.借:应收账款203 400贷:主营业务收入180 000应交税费—应交增值税(销项税额)23 4002.借:银行存款203 400贷:应收账款203 4003.借:应收账款56 500贷:主营业务收入50 000应交税费—应交增值税(销项税额)6 5004.借:银行存款51 500财务费用 5 000贷:应收账款56 500任务三预付账款一、判断题1.×2.×3.√二、不定项选择题1.ABC2.AB3. D三、实训1.借:预付账款150 000贷:银行存款150 0002.借:原材料300 000应交税费—应交增值税(进项税额)39 000贷:预付账款339 000 3.借:预付账款189 000贷:银行存款189 000任务四其他应收款一、判断题1.×2.√3.×二、不定项选择题1ACD 2. B三、实训1.借:其他应收款 5 000贷:库存现金 5 0002.借:管理费用 4 800库存现金200贷:其他应收款 5 0003.借:其他应收款 1 000贷:银行存款 1 0004.借:其他应收款 5 000贷:银行存款 5 0005.借:银行存款 5 000贷:其他应收款 5 000任务五应收款项减值的核算一、判断题1.×2.×3.×4.√5.√二、不定项选择题1.C2.ABD3. ABCD4.ABC 5 B 6 D 7 C 8 A三、实训1.借:应收账款 1 017贷:主营业务收入900应交税费—应交增值税(销项税额)1172.借:坏账准备40贷:应收账款403.借:银行存款500贷:应收账款5004.借:银行存款10贷:坏账准备105.借:应收账款113贷:主营业务收入100应交税费—应交增值税(销项税额)136.年末应收账款余额500+1017-40-500+113=1090万元年末坏账准备账户余额=1090×5%=54.5万元坏账准备计提前账户余额为25-40+10=-5万元(即借方)所以本期末应该计提坏账准备=54.5-(-5)=59.5万元借:信用减值损失——计提的坏账准备59.5贷:坏账准备59.5项目三交易性金融资产一、判断题1.×2.×3.×4.√5. √二、不定项选择题1.C2.C3.B4.AB5.B6.B7.C8.A三、实训(一)1.借:交易性金融资产—成本800投资收益 2应交税费—应交增值税(进项税额)贷:银行存款8022.借:公允价值变动损益30贷:交易性金融资产—公允价值变动303.借:交易性金融资产—公允价值变动40贷:公允价值变动损益404.借:银行存款825贷:交易性金融资产—成本800—公允价值变动10投资收益15(二)1.借:交易性金融资产—成本 2 040 000投资收益20 000应交税费—应交增值税(进项税额)贷:其他货币资金——存出投资款 2 060 000 2.借:其他货币资金——存出投资款40 000贷:投资收益40 0003.借:交易性金融资产—公允价值变动260 000贷:公允价值变动损益260 000借:应收利息40 000贷:投资收益40 0004.借:其他货币资金——存出投资款40 000贷:应收利息40 0005.借:公允价值变动损益100 000贷:交易性金融资产—公允价值变动100 000 借:应收利息40 000贷:投资收益40 0006.借:其他货币资金——存出投资款40 000贷:应收利息40 0007.借:其他货币资金——存出投资款2 360 000公允价值变动损益160 000贷:交易性金融资产—成本 2 040 000—公允价值变动160 000 投资收益320 000 借:投资收益贷:应交税费—转让金融商品应交增值税项目四存货的核算习题参考答案任务一原材料的核算判断:√×√√×√√选择:C D C A A A实训:采用移动加权平均法计算发出材料成本(1)借:原材料——甲材料11000应交税费——应交增值税(进项税额)1430贷:银行存款12430(2)甲材料加权平均单位成本=5.5元借:生产成本 8250贷:原材料——甲材料8250(3)借:原材料——乙材料84000应交税费——应交增值税(进项税额)10840贷:应付账款94840(4)借:在途物资——丙材料36500 应交税费——应交增值税(进项税额)4725贷:银行存款41225(5)借:预付账款20000贷:银行存款20000(6)借:应付账款94840贷:银行存款94840(7)乙材料加权平均单位成本=(4000×5+84000)/(5+20)=4160元借:生产成本 41600贷:原材料——乙材料41600(8)借:原材料——丙材料36500贷:在途物资——丙材料36500 (9)借:原材料——甲材料27000应交税费——应交增值税(进项税额)3510贷:预付账款20000银行存款10510(10)甲材料加权平均单位成本=(1500×5.5+27000)/(1500+5000)=5.42元丙材料加权平均单位成本=(10×3700+36500)/(10+10)=3675元借:生产成本 41985管理费用14700贷:原材料——甲材料16260——丙材料40425(11)借:原材料——丁材料8000应交税费——应交增值税(进项税额)1040贷:银行存款9040(12)丁材料加权平均单位成本=(2000×12+8000)/(2000+995)=10.68元借:生产成本 32040贷:原材料——丁材料32040(13)借:原材料——甲材料8100贷:应付账款——暂估应付账款8100任务二包装物的核算判断:√×××√×选择:AB A实训:(1)借:生产成本 1500贷:周转材料——包装物 1500(2)借:销售费用500贷:周转材料——包装物 500(3)借:银行存款169.5贷:其他业务收入150应交税费——应交增值税(销项税额)19.5借:其他业务成本100贷:周转材料——包装物 100(4)借:银行存款600贷:其他应付款600任务三低值易耗品的核算判断:√√×√选择:ABCD C ABCD A A实训:一次摊销法(1)借:管理费用520贷:周转材料——低值易耗品(拖把)420——低值易耗品(簸箕)100 (2)借:制造费用4000贷:周转材料——低值易耗品(劳保用品)4000任务四委托加工物资的核算判断:√√√×√选择:ABCD BC A A ACD实训:(1)借:委托加工物资 12000贷:原材料——5号材料12000(2)借:委托加工物资 40贷:银行存款 40(3)借:委托加工物资 4000应交税费——应交增值税(进项税额)520——应交消费税6000贷:银行存款 10520(4)借:原材料——7号材料16040贷:委托加工物资 16040任务五库存商品的核算判断:√×√√××选择:ABCD AB A C实训:(1)借:应收账款——蓝光公司56800贷:主营业务收入50000应交税费——应交增值税(销项税额)6500银行存款300借:主营业务成本25000贷:库存商品——甲25000(2)借:银行存款33900贷:主营业务收入30000应交税费——应交增值税(销项税额)3900借:主营业务成本21000贷:库存商品——乙21000(3)借:库存商品——甲150000贷:生产成本——甲150000任务六存货清查的核算判断:×××××选择:A C ABD D A A实训:(1)借:待处理财产损溢32000贷:库存商品30000应交税费——应交增值税(进项税额转出)2000 月末批准后:借:管理费用32000贷:待处理财产损溢32000(2)借:待处理财产损溢5000贷:原材料5000月末批准后:借:管理费用5000贷:待处理财产损溢5000(3)借:周转材料——包装物1000贷:待处理财产损溢1000月末批准后:借:待处理财产损溢1000贷:管理费用1000任务七存货减值的核算判断:√×√×√×选择:BC D A AD D 实训:应提存货跌价准备90万元借:资产减值损失 90贷:存货跌价准备90项目五长期股权投资的核算习题参考答案任务一长期股权投资成本法的核算判断:×√×选择:A A A AB C实训:(1)借:长期股权投资983应收股利20贷:银行存款1003(2)借:银行存款20贷:应收股利20(3)借:应收股利20贷:投资收益20借:银行存款20贷:应收股利20(4)借:银行存款1296贷:长期股权投资983投资收益313任务二长期股权投资权益法的核算判断:×√×选择:A ACD BCD ABC BC A B实训:(1)借:长期股权投资——投资成本24000贷:银行存款22000营业外收入2000(2)借:长期股权投资——损益调整3000贷:投资收益3000(3)借:应收股利1800贷:长期股权投资——损益调整1800(4)借:长期股权投资——其他综合收益240贷:其他综合收益240(5)借:投资收益900贷:长期股权投资——损益调整900任务三长期股权投资减值的核算判断:×选择:A B ABD实训:(1)长期股权投资期末账面价值=24000+300+240=24540,减值3540 借:资产减值损失 3540贷:长期股权投资减值准备3540(2)借:银行存款30000长期股权投资减值准备3540贷:长期股权投资——投资成本24000——损益调整300——其他综合收益240投资收益9000项目六固定资产的核算习题参考答案任务一固定资产取得的核算判断:××××√×选择:D A BC ABCD BCD D实训:(1)借:在建工程200000应交税费——应交增值税(进项税额)26000贷:银行存款226000借:在建工程9600贷:原材料8000应付职工薪酬1600借:固定资产209600贷:在建工程209600(2)借:固定资产300000贷:实收资本300000(3)借:工程物资180000应交税费——应交增值税(进项税额)23400贷:银行存款210600借:在建工程175000贷:工程物资175000借:在建工程2000贷:原材料2000借:在建工程3300贷:应付职工薪酬3300借:在建工程4120贷:生产成本——辅助生产成本4120借:在建工程16700贷:银行存款16700借:在建工程4530贷:应付利息4530借:固定资产(175000+20000+3300+4120+16700+4530)223650贷:在建工程223650任务二固定资产折旧与后续支出的核算判断:√×××××选择:A B ABD AB BC C D实训:(1)借:在建工程506600应交税费——应交增值税(进项税额)65594贷:银行存款572194借:在建工程18000应交税费——应交增值税(进项税额)1620贷:银行存款19620借:固定资产524600贷:在建工程524600双倍余额递减法每年折旧:第一年:524600×2/5=209840第二年:(524600-209840)×2/5=125904第三年:(524600-209840-125904)×2/5=75542.4第四年=第五年:(524600-209840-125904-75542.4-9600)/2=51856.8 年数总和法每年折旧:第一年:(524600-9600)×5/15=171666.67第二年:(524600-9600)×4/15=137333.33第三年:(524600-9600)×3/15=103000第四年:(524600-9600)×2/15=68666.67第五年:(524600-9600)×1/15=34333.33(2)借:在建工程650累计折旧200固定资产减值准备50贷:固定资产900借:在建工程491.5贷:工程物资300原材料50银行存款61.5应付职工薪酬80借:固定资产1141.5贷:在建工程1141.5任务三固定资产处置的核算判断:√××√选择:AD ACD B ABCD ACD ACD实训:2020年5月购入设备至2021年12月出售共计提折旧:250000×2/5+(250000-250000×2/5)×2/5×7/12=135000 借:固定资产清理115000累计折旧135000贷:固定资产250000借:银行存款100000贷:固定资产清理100000借:资产处置损益15000贷:固定资产清理1500012月9日机器报废:借:固定资产清理16000累计折旧104000贷:固定资产120000借:银行存款320贷:固定资产清理320借:银行存款361.6贷:固定资产清理320应交税费——应交增值税(销项税额)41.6借:固定资产清理400贷:银行存款400借:营业外支出16080贷:固定资产清理16080任务四固定资产清查的核算判断:××××选择:B ABD D A B实训:盘盈:1.借:固定资产40 000贷:以前年度损益调整40 0002.借:以前年度损益调整10 000贷:应交税费—应交所得税10 0003.借:以前年度损益调整 3 000贷:盈余公积 3 0004.借:以前年度损益调整27 000贷:利润分配—未分配利润27 000盘亏:1.借:待处理财产损溢40 000累计折旧80 000贷:固定资产120 000借:待处理财产损益6800贷:应交税费——应交增值税(进项税额转出)6800 2.借:其他应收款10 000营业外支出36800贷:待处理财产损溢46800任务五固定资产减值的核算判断:√√×√√选择:ABCD D A CD BC实训:借:资产减值损失116 180贷:固定资产减值准备—A 12 120—B 34 500—C 20 600—D 48 960关于案例讨论:审计人员问:集团为什么认为应该估价入账固定资产7000万元呢?物流公司人员答:集团认为物流公司已经从投入使用的固定资产中获得了600万元的收入且专用线、货场、仓库基本达到了预定使用状态应该转固7000万元,办公楼由于还没有达到入住条件,可暂不估价入账。