金蝶KIS专业版产品培训(存货)

- 格式:ppt

- 大小:811.50 KB

- 文档页数:27

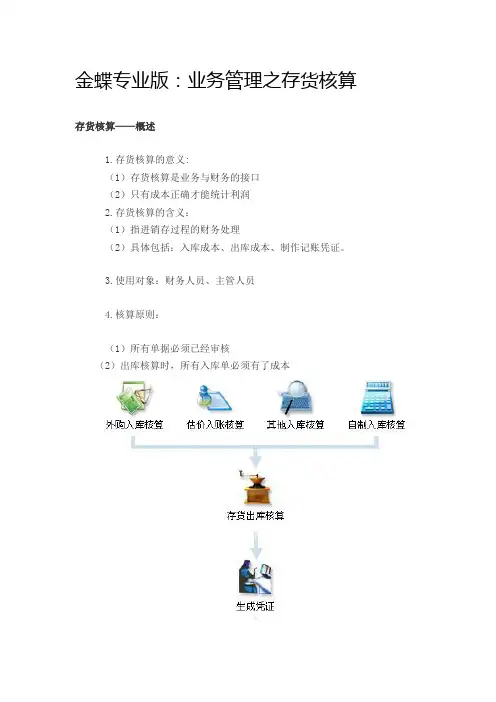

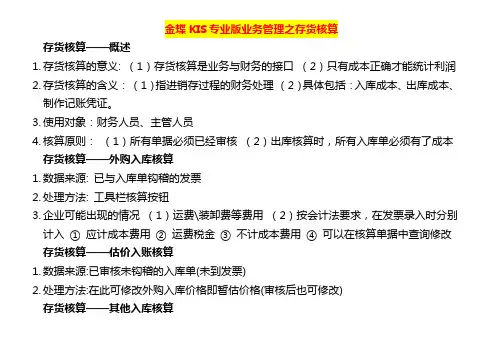

金蝶专业版:业务管理之存货核算存货核算——概述1.存货核算的意义:(1)存货核算是业务与财务的接口(2)只有成本正确才能统计利润2.存货核算的含义:(1)指进销存过程的财务处理(2)具体包括:入库成本、出库成本、制作记账凭证。

3.使用对象:财务人员、主管人员4.核算原则:(1)所有单据必须已经审核(2)出库核算时,所有入库单必须有了成本存货核算——外购入库核算1.数据来源:已与入库单钩稽的发票2.处理方法:工具栏核算按钮3.企业可能出现的情况(1)运费\装卸费等费用(2)按会计法要求,在发票录入时分别计入①应计成本费用②运费税金③不计成本费用④可以在核算单据中查询修改案例九舟实业有限公司使用KIS专业版V10.0,2010年3月5日,从供应商蓝天配件公司订购木箱20个,预计结算日期为4月1日,本月10日货物验收入库未收到发票,九舟实业有限公司按照以往的采购业务对该批木箱以300元/个的不含税单价估价入账。

4月1日收到发票,不含税单价为280元/个。

一、单到冲回模式1.2010年3月5日,从供应商蓝天配件公司订购木箱20个,预计结算日期为4月1日,本月10日货物验收入库未收到发票,九舟实业有限公司按照以往的采购业务对该批木箱以300元/个的不含税单价估价入账。

10日收到木箱,直接录入采购入库单,按暂估金额录入单价300元。

如图1-01所示:2.月末,根据采购入库单生成凭证。

凭证模板设置可参考如下分录:借:库存商品贷:应付账款-应付暂估款在金蝶KIS专业版V10.0中可设置如图1-02所示凭证模板。

单击【存货核算】→【生成凭证】,选择【外购入库单(单据直接生成)】,单击【重设】按钮,可按【钩稽状态】设置【过滤】条件,过滤出本期暂估入库单,选择暂估业务对应的凭证模板,单击【生成凭证】按钮,系统即按设置生成凭证,通过单击【凭证】按钮即可查询到对应的凭证。

如图1-03至1-05存货核算——估价入账核算1.数据来源:已审核未钩稽的入库单(未到发票)2.处理方法:在此可修改外购入库价格即暂估价格(审核后也可修改)存货核算——其他入库核算1.数据来源:其他入库单2.处理方法:在此可修改其他入库成本存货核算——产品入库核算1.数据来源:产品入库单2.处理方法:(1)录入产品单价或金额(2)系统支持从外部引入数据3.关于生产成本(1)不使用生产管理模块只能通过手工计算成成品成本,然后录入成本(2)使用生产管理模块,可以系统核算产成品成本,产品入库核算这里就不显示数据4.自制入库核算后,又录入自制入库单,系统核算时,新录入的单据成本不核算,需要将原金额删除,重新录入重新核算.存货核算——组装核算1.核算的准备工作:(1)审核当期的组装单及拆卸单(2)其他入库单由组装拆卸单自动维护2.组装单核算过程(1)系统先自动调用组装单所对应的其他出库单上的物料进行出库核算,当这些物料都核算到真实的出库成本后才能继续进行组装单的其他入库核算(2)否则系统给出提示,需要事先到无单价序时簿手工更新这些组装单衍生出来的其他出库单,指定相应的出库成本后,再由组装单核算功能核算得到组装件的其他入库成本;拆卸单则不受此限制3.拆卸单核算(1)单价来源只能通过手工录入(2)需要手工依照组装件的出库成本加上实际发生的费用来人工分摊到各个子件入库成本中存货核算——出库核算1.本期所有入库核算完成后,进行出库核算2.选择核算条件3.注意核算报告4.已生成凭证的当期单据不参与出库核算存货核算——产品入库核算1.数据来源:产品入库单2.处理方法:录入产品单价或金额;系统支持从外部引入数据3.关于生产成本(1)不使用生产管理模块只能通过手工计算成成品成本,然后录入成本(2)使用生产管理模块,可以系统核算产成品成本,产品入库核算这里就不显示数据4.自制入库核算后,又录入自制入库单,系统核算时,新录入的单据成本不核算,需要将原金额删除,重新录入重新核算.存货核算——核算出错1.核算不成功可能的原因(1)无单价的入库单(2)未审核的入库单(3)无原单红字出库单(4)产品入库核算后,又录入产品入库单2.红字出库单系统作为入库处理(如销售退回)(1)有原单的按原单取原单价(选单生成)(2)无原单的需在无单价序时簿中修改或更新存货核算——暂估到票处理1.系统暂估处理的两种方式(系统参数)(1)单到冲回(2)差额调整2.确认依据(1)本期的发票与以前期间的入库单钩稽(2)本期的入库单已经生成凭证,本期来的发票与入库单进行勾稽 3.系统流程(1)单到冲回①系统自动生成一张红字入库单,生成一张蓝字入库单②红蓝字单据自动与发票钩稽③本期生成的两张入库单均要生成凭证(2)差额调整①系统自动生成有金额无数量的入库单②根据入库单生成凭证存货核算——成本调整1.为什么成本会不准?看一组数字,假设A商品库存为0,采用加权平均计价(1)9月企业购入A商品4件,以前单价25元/件暂估处理:4*25=1009月出库4件,余额 010月发票到了24元/件暂估冲回 -4*25=-100与发票钩稽的蓝字入库单 4*24=96出现负单价是因为原出库成本不准,故需调整原出库成本成本应该是96元,实际结转了1002.处理方法:录入成本调整单3.月末结存数量0,结存金额-44.由暂估造成了成本不准确的情况普遍存在5.需要企业发票达到要及时6.事实上,对于一般材料的采购,双方在购买时应该已经签定采购合同的,因此即使发票未到,价格都是已经确定的7.在采用订单订单管理的情况下,通过单据关联生成,暂估价一般是准确的8.最直接的方法录入成本调整单9.如果需要理清成本的来龙去脉,需要分析业务进行成本调整(1)如果本期此物料未发生业务,可以在下期“期初异常余额调整”(或“期初成本调整”)(2)期初成本调整多用于财务业务数据不符时调整(3)如果本期出库时出现负单价,通过出库异常成本处理,系统会自动生成成本调整单,调整依据是单价非负,调整结果一般是010.系统自动调整成本(1)期初成本调整:人为调整期初成本(2)期初异常余额处理①本期期初仓存余额中存在的物料数量结存为0但金额不为0的异常余额信息②这部分数据是期初仓存余额中的异常数据(3)出库异常成本处理①本期出库核算(材料出库核算、产品出库核算)后存在的物料数量结存为0但金额不为0的异常余额信息②这部分数据是核算过程中无法进行差额调整的异常数据存货核算——财务业务桥梁(凭证模版)1.凭证模板—财务业务一体化的桥梁2.凭证模板制作原则(1)有借必有贷,借贷必相等(2)核算项目必须有相应的对应关系3.科目来源(1)单据上的存货的存货科目、收入科目、成本科目(2)凭证模板(3)单据上部门核算科目4.核算项目(1)设置科目的核算项目与单据上的项目对应关系①如果科目设置了辅助核算,在此未指定生成凭证将出错;要在凭证生成过程中自动取得该核算项目,该核算项目必须在单据上存在5.金额列出了单据上的金额型数据(含自定义)6.摘要可指定生成规则7.存货核算模块的业务单据生成凭证可以自动获取往来业务编号;但是不包含应收应付模块的生成凭证;但是普通发票不提供自定义字段的取数8.使用往来业务管理的科目,可设置往来编号规则9.如果同一业务类型有多种业务的凭证模板,建议分别建立不同的查询方案10.生成凭证前,必须完成存货的出入库核算影响与总账对账的要素1.存在业务单据没有生成凭证2.存在总账凭证没有过账3.存在手工录入业务凭证但实际没有发生该笔业务4.人为修改了生成凭证上的金额数据存货核算亮点1.实现了完备的总仓、分仓核算管理。

金蝶专业版存货核算操作流程金蝶专业版存货核算操作流程应会内容:存货入库核算、自制产品入库核算、费用分摊单核算、存货出库核算、业务生成凭证处理、业务凭证模板设置、核算报表查询、期初期末处理及相关资料维护。

项目一、存货核算概述1、关于存货核算存货核算管理用于工商业企业存货出入库核算,存货出入库凭证处理,核算报表查询,期初期末处理及相关资料维护。

各种实际成本可并行使用提供总仓、分仓等多种核算方式外购入库核算可自动分配采购费用,自动生成暂估核销相关单据一种核算单据可对应多个凭证模板,凭证模板设置灵活、简单●各种实际成本可并行使用系统提供先进先出法、后进先出法、加权平均法、移动平均法、分批认定法五种存货计价方法,可以设置到明细物料。

各种存货计价方法可并行使用,准确核算存货的出入库成本和库存金额余额。

提供负结存出库、红字出库、调拨出库处理。

●外购入库核算可自动分配采购费用、自动进行暂估核销处理外购入库物料实际成本根据已钩稽的采购发票上的采购金额及采购费用自动计算得出,系统支持多币别的核算。

●费用分配的原理是按数量进行分配。

系统根据系统参数的设置进行暂估调整,可以采用差额调整和单到冲回方式。

●一种核算单据可对应多个凭证模板,凭证模板设置灵活简单一种核算单据可设置多个凭证模板,可指定某个凭证模板为默认凭证模板,并可设置为在每次生成凭证前指定模板。

凭证模板科目来源灵活,可选择从物料资料中的科目、部门资料中的科目、固定科目取数。

系统会根据凭证模板中科目下挂的核算项目与单据上字段(包括自定义字段)的对应关系,自动将单据上的相应信息携带到凭证中。

金额来源可选择单据上所有金额类型的字段,包括自定义的金额类型字段。

提供智能的摘要自定义功能。

2、存货核算与其他系统的接口●与采购系统管理的接口接收采购系统产生的已审核的采购发票、外购入库单等单据,进行外购入库核算和凭证处理等工作。

●与仓存系统管理的接口接收仓存系统所有的出入库单据,调拨、盘点单据进行金额核算和凭证处理。

金蝶KIS专业版业务管理之存货核算

存货核算——概述

1.存货核算的意义: (1)存货核算是业务与财务的接口(2)只有成本正确才能统计利润

2.存货核算的含义:(1)指进销存过程的财务处理(2)具体包括:入库成本、出库成本、制作记账凭证。

3.使用对象:财务人员、主管人员

4.核算原则:(1)所有单据必须已经审核(2)出库核算时,所有入库单必须有了成本存货核算——外购入库核算

1.数据来源: 已与入库单钩稽的发票

2.处理方法: 工具栏核算按钮

3.企业可能出现的情况(1)运费\装卸费等费用(2)按会计法要求,在发票录入时分别计入① 应计成本费用② 运费税金③ 不计成本费用④ 可以在核算单据中查询修改存货核算——估价入账核算

1.数据来源:已审核未钩稽的入库单(未到发票)

2.处理方法:在此可修改外购入库价格即暂估价格(审核后也可修改)

存货核算——其他入库核算

1.数据来源:其他入库单

2.处理方法:在此可修改其他入库成本

存货核算——产品入库核算

1.数据来源:产品入库单

2.处理方法: (1)录入产品单价或金额(2)系统支持从外部引入数据

关于生产成本

(1)不使用生产管理模块只能通过手工计算成成品成本,然后录入成本

(2)使用生产管理模块,可以系统核算产成品成本,产品入库核算这里就不显示数据

自制入库核算后,又录入自制入库单,系统核算时,新录入的单据成本不核算,需要将原金额删除,重新录入重新核算

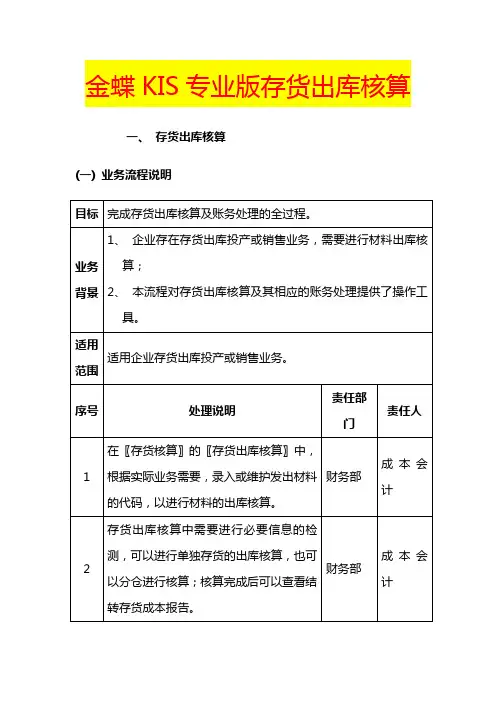

存货核算——核算出错

1. 核算不成功可能的原因

(1)无单价的入库单。

金蝶KIS专业版操作要点归纳一、业务初始化1、操作流程:基础数据及系统参数设置→存货初始数据录入→启用期前单据录入(暂估入库单、未核销出库单)→应收应付初始数据录入→启用业务系统。

2、①存货:录入→保存→对账→平衡→传递到总账;注意:录入期初数据时,选仓库,系统会自动携带出当前仓库所有物料,仅录入数量、金额便可。

对账的过程其实就是按物料基础资料指定的存货科目汇总,反映为末级科目的汇总金额。

②暂估入库单(发票未到的采购入库单):录入→保存→审核;③未核销出库单(未进行委托代销和分期收款结算业务的出库单):录入→保存→审核;④应收应付:“明细”录入→保存、“文件”传递到科目初始化→选择会计科目(挂核算项目)→确定;3、总结:业务初始数据录入之前,要确保存货、仓库、供应商、客户资料均已录入到系统中;启用业务系统请检查初始数据,确认无误后再执行启用。

重要:“存货核算”中,成本调整单——入库成本调整单、出库成本调整单:调整金额误差,参与加权平均核算!二、固定资产初始:初始录入后,文件→将初始数据传递到总账。

初始数据录入即固定资产卡片的录入,注意:要先在固定资产管理模块里进行基础资料相应的设置:即资产类别、变动方式、使用状态、折旧方法、存放地点(系统自带一部分,自行设计一部分)。

三、固定资产清理及变动:1、基本流程:固定资产变动或固定资产清理→生成凭证。

2、变动:选择要变动的固定资产卡片→变动→“变动方式”(选择“其他”)→修改要变动的项目→保存;(变动后下一期生效)3、清理:选择要清理的固定资产卡片→清理→“变动方式”(选择“出售”等)→录入“清理费用”和“残值收入”→保存;4、生成凭证:仅价值变动的资产。

5、反清理:删除清理凭证→变动(选择清理卡片)→清理→查看清理记录→删除。

四、凭证录入及凭证管理:1、凭证:数据来源;原始凭证和记账凭证。

2、凭证管理:进行凭证的审核、删除及修改。

注意:操作→凭证管理:重新排列凭证号,解决断号情况,此过程不可逆。