美国百年真实房价和股价走势

- 格式:xlsx

- 大小:24.98 KB

- 文档页数:4

美国百年股市趋势简示美国股市(仅以道琼斯指数为参照系)历史上最大的两次调整分别发生在1929-1932年和1937-1942年。

其调整的幅度分别达到了90%和53%。

此后,再也没有出现过大于50%的调整幅度。

一、第一次大熊市美国股市历史上最大的一次熊市出现在1929年经济危机之后。

1929年9月,道琼斯指数达到386点的高位后当月开始下跌,10月出现狂跌,最低点为212点,11月再跌到195点,相当于三个月指数跌幅近50%。

1930年4月,股市反弹到297点,是典型的B浪反抽形态,很多人还以为牛市没有结束呢,结果股市再次开始持续下跌,到1932年7月,股市跌到40.56点,才宣告见底,当月出现反弹。

这是美国股市有纪录以来最大的一次调整。

时间延续了35个月,近3年时间。

在年度K线上,1929、1930、1931、1932年都是阴线,连续四年收阴线,也是美国股市历史上绝无仅有的一次。

指数最大跌幅则达到90%,最后只剩下一个零头。

二、第二次大调整美国股市的第二次大调整则是由于一段长时间上涨之后的必然调整。

1932年7月,美国股市开始上涨,到1937年3月达到最高195点,相对于此前的低点40.56点,上涨了近4倍,牛市的时间接近5年——54个月。

随着二战的开始,美国股市开始下跌。

仅仅用了一年时间,在1938年3月就跌到97.5点,恰好下跌了50%。

这跟1929年三个月跌一半的速度相比,显然慢多了。

1938年和1939年,指数两次回到150点以上,都无功而返,并从1941年8月开始经历了连续9个月下跌的奇观,1942年4月,指数跌到92.69点。

相对于此前的195点,指数实际下跌52.8%。

熊市持续的时间则超过了5年,为61个月。

在年线上,则表现为1937年收阴线、1938年收阳线、1939-1942年连续3年收阴线的形态。

从那以后,美国股市进入了长期牛市。

从低点启动后刚4年,1946年5月,股市冲破200点创下213点的新高,随后股市高位盘整了3年,到1949年6月达到160点,指数跌幅不过20%多一点。

美国两次房地产泡沫的启示近一百多年以来,美国先后经历了三次较为严重的房地产泡沫,分别发生在20世纪30年代“大萧条”之前,20世纪八十年代和21世纪初期。

美国“大萧条”以股市崩盘为首要标志,房地产泡沫的形成与破裂均早于股市泡沫,其影响远小于股市泡沫,因而不被瞩目,相关的研究和讨论较为少见,有关文献非常缺乏。

因此,我们对美国房地产泡沫的研究集中于20世纪以来的两次泡沫。

一、美国近两次房地产泡沫的基本情况1.二十世纪八十年代房地产泡沫与储蓄贷款协会危机20世纪70年代末80年代初,美国战后“婴儿潮”一代进入成年,形成了对住房的巨大需求。

20世纪70年代起,美国政府开始使用金融手段鼓励居民购房,成立了房地美公司,为低收入群体向银行申请住房贷款提供担保。

80年代初,里根总统为振兴经济,对房地产业实行税收优惠政策,1981年颁布《经济复苏税收法》,促使房价节节攀升。

1983-1986年是20世纪80年代的泡沫形成与膨胀阶段。

1986年,美国政府出台了新的税收修正法案,消除了许多避税,特别是对于房地产投资的避税。

美国房屋价格和土地价格分别于1986和1989年走向高点,随后在1986年国际石油市场的震荡和1987年纽约股市“黑色星期一”等一系列突发事件的影响下,房地产泡沫破裂。

受房地产泡沫破裂影响,以储蓄贷款协会为中心的银行业危机全面爆发,1990年下半年美国经济结束了自1982年以来的持续增长,陷入了新一轮衰退。

20世纪80年代末,美国房地产泡沫的破裂引发了储蓄贷款(S&L)协会危机。

美国储蓄贷款协会(简称/储贷协会)主要是以储蓄存款作为资金主要来源,并提供长期贷款(主要是住房抵押贷款)的金融机构,在解决美国人的住房问题和发展美国支柱产业建筑业中都占有举足轻重的地位。

但20世纪70年代以来,美国逐步推进利率市场化,到1986年完全取消了针对利率管制的Q条例。

由于储贷协会的业务主要是长期固定利率抵押贷款和较短期的储蓄存款,利率市场化使其资产和负债期限和利率上的不匹配问题更为严重。

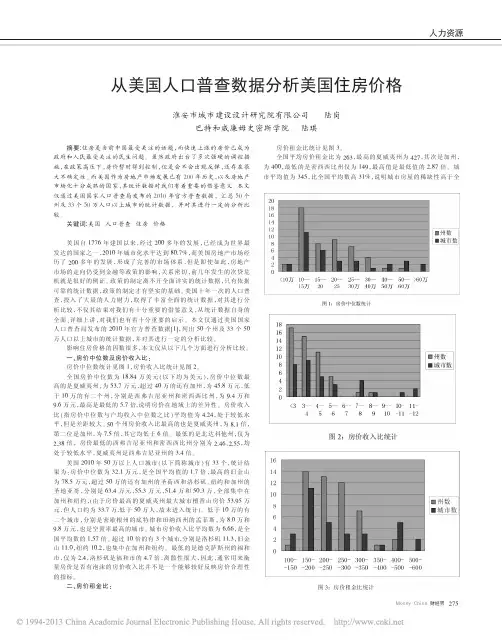

Money China财经界从美国人口普查数据分析美国住房价格淮安市城市建设设计研究院有限公司陆岗巴特和威廉姆史密斯学院陆琪人力资源摘要:住房是当前中国最受关注的话题,而快速上涨的房价已成为政府和人民最受关注的民生问题。

虽然政府出台了多次强硬的调控措施,在政策高压下,房价暂时得到控制,但是会不会出现反弹,还存在很大不确定性。

而美国作为房地产市场发展已有200年历史,以及房地产市场化十分成熟的国家,其统计数据对我们有着重要的借鉴意义。

本文仅通过美国国家人口普查局发布的2010年官方普查数据,汇总50个州及33个50万人口以上城市的统计数据,并对其进行一定的分析比较。

关键词:美国人口普查住房价格美国自1776年建国以来,经过200多年的发展,已经成为世界最发达的国家之一,2010年城市化水平达到80.7%,而美国房地产市场经历了200多年的发展,形成了完善的市场体系,但是即使如此,房地产市场的走向仍受到金融等政策的影响,关系密切,前几年发生的次贷危机就是很好的例证。

政策的制定离不开全面详实的统计数据,只有依据可靠的统计数据,政策的制定才有坚实的基础。

美国十年一次的人口普查,投入了大量的人力财力,取得了丰富全面的统计数据,对其进行分析比较,不仅其结果对我们有十分重要的借鉴意义,从统计数据自身的全面、详细上讲,对我们也有着十分重要的启示。

本文仅通过美国国家人口普查局发布的2010年官方普查数据[1],列出50个州及33个50万人口以上城市的统计数据,并对其进行一定的分析比较。

影响住房价格的因数很多,本文仅从以下几个方面进行分析比较。

一、房价中位数及房价收入比:房价中位数统计见图1,房价收入比统计见图2。

全国房价中位数为18.84万美元(以下均为美元),房价中位数最高的是夏威夷州,为53.7万元,超过40万的还有加州,为45.8万元,低于10万的有二个州,分别是西弗吉尼亚州和密西西比州,为9.4万和9.6万元,最高是最低的5.7倍,说明房价在地域上的差异性。

曼哈顿房价还在继续涨吗?中国人全球买房置业现象成为最新前沿,其中美国以其发达的经济良好的社会基础成为中国人最为青睐的城市之一。

在2010-2015年间,不包括机构和信托在内,中国人在美国购买房产的支出高达1100亿美元。

美国房价居高不下,纽约“疯“个没完,其中曼哈顿作为纽约的“黄金地段”房价更是高不可攀,那么曼哈顿房价究竟涨势如何,还在继续涨吗?我们一起看看吧。

曼哈顿房价10年涨40%在2005年至2014年的十年中,纽约曼哈顿的平均房价在十年上涨40%,曼哈顿平均房价达170万美元,创下曼哈顿房地产市场26年来的新高纪录。

在美国,这股买房潮发端于东海岸和西海岸。

中国的买房者在那里抢购走了曼哈顿的公寓和硅谷的独栋别墅,推动了纽约的房价。

弹丸之地,寸土寸金根据CityRealty 的报告,2016与2013 年相比,曼哈顿公寓的价格上涨了近50%。

2014 年曼哈顿新开发公寓的平均价格为480 万美元,2013 年为320 万美元;而到2015 年,这一价格将达到590 万美元。

本网注明“来源:曼哈顿公寓”的所有作品,版权均属于居外,未经本网授权不得转载、摘编或利用其它方“弹丸之地,却寸土寸金。

”在纽约一家律师事务所工作5年的金静云对媒体评价她对曼哈顿房地产市场的感受,“永远在上升的房价,永远在上涨的租金。

在这里,你可以明显地感受到纽约核心区域的繁华与冷漠。

”在金静云的回忆中,2012年底,是曼哈顿房地产市场最为火爆的一年,当时她代理的一个客户,把在曼哈顿的一套房产以每平方米人民币29万元的价格转手出售。

“这样的价格对于曼哈顿黄金地段的房产来说,并不算特别高昂。

”金静云说。

值得一提的是,据美国媒体报道,一名男子在42年前以10.2万美元买下曼哈顿一个6层公寓,如今推向房市竟开价5000万美元,40年翻了500倍。

“完全是抢银行的节奏。

”当地相关媒体对此评论道。

与此同时,有美国媒体也从曼哈顿的中介商Hanson那儿了解到,曼哈顿下城东靠近纽约大学的普通住宅,如今的售价均在200万美元以上。

这三个原因造成了那年美国房地产的疯狂和泡沫美国的这波房地产泡沫是如何产生到破灭的?美国房产是如何发展的?今天要给大家讲的是发生在90年前的美国的一场房地产泡沫。

国人现在都非常关注房价,都在担心什么时候国内房地产会出现泡沫的崩溃,再往前看历史,日本曾经出现过房地产泡沫的崩溃,香港曾经出现过房地产泡沫的崩溃。

所有这些房地产泡沫的崩溃,而美国历史上第一次房地产泡沫则是在20世纪的时候出现的。

在这场泡沫出现之前,美国没有真正意义上的房地产泡沫。

因为房地产泡沫主要发生在城市化的过程中。

在之前美国曾经出现过地价的上涨,但那个时候的土地主要是农业用地。

20世纪以来,随着汽车工业的发展,随着汽车工业拉动了城市化的发展。

所以这个时候城市的土地才开始出现的上涨,才有了真正现代意义上的房地产泡沫。

汽车行业的发展,要说到福特推出的T型车,T型车的推出使得汽车的价格一下子变得非常的低廉,然后有很多美国的中产阶级家庭都有能力买到汽车。

买到汽车之后就觉得非常兴奋,就开始开着汽车到处跑。

很多人开着汽车从寒冷的北部到了南方,到了佛罗里达,就跟现在国人现在逃雾霾跑到海南去一样。

到了那里之后,发现这里真是一个好地方。

所以佛罗里达州的房地产突然出现了一场高潮。

来自四面八方的投机商为了一个共同的革命目的都到了佛罗里达。

本网注明“来源:美国房产是如何发展的”的所有作品,版权均属于居外,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

违上中声明者,本网将追究其相关法律责任。

凡本网注明“来源:XXX(非庞兹这里头最有名的人物就是庞兹,学过金融的人都知道一个术语,庞兹骗局,那么庞兹骗局就是由这位著名的意大利裔的投机商庞兹命名的。

庞兹骗局也叫金字塔骗局。

就是找来一批人,对他们许诺,说给我钱吧,我会给你非常丰厚的回报,我能保证你半年翻倍,能够保证给你50%,100%的回报率。

大家将信将疑地把钱给了,还真能够最后得到一些收益。

但是这些收益从何而来呢,那其实是从你新骗的一群人那里得来的。

全球百年房市跌宕风云作者:何辉来源:《支点》2014年第04期核心提示:无法改变的人性,将导致泡沫无法避免。

我们能思考的是,当泡沫破裂的时候,我们该怎么做。

《支点》记者何辉无疑,股票市场的泡沫是危险的,但从无数历史经验来看,在所有最危险的泡沫中房地产一直首当其冲。

它们之间的区别在于,股市的一次暴跌通常还不足以拖垮银行系统,但是房地产市场的一次崩盘,却有可能颠覆银行业赖以生存的根基。

20世纪的100年以来,全球各地轮番上演着各种各样的房产泡沫悲剧。

更要命的是,明明知道泡沫总会破灭,但人们根本抵抗不了大泡沫的诱惑,更不知道泡沫会在哪一天破灭。

“今天不买,明天就买不到了”上世纪20年代中期,第一次世界大战后的美国经济空前繁荣,建筑业日渐兴盛。

20岁左右的雷·克洛克也想在房地产上有所作为,他来到佛罗里达州一家地产公司当起了经纪人。

佛罗里达州位于美国东南端,气候温暖湿润,无论夏天还是冬天,人们都喜欢到这里度假。

那个时候,佛罗里达的土地均价较美国其他地方低得多,人们开始在这里购房,随着需求不断增加,其土地价格不断升温。

雷·克洛克的生意很快打开了局面。

有资料显示,在1923年至1926年间,佛罗里达的地价出现了惊人的升幅。

例如棕榈海滩上的一块土地,1923年值80万美元,1924年达150万美元,1925年则高达400万美元。

在佛罗里达州,炒卖房地产变得越来越疯狂,人们拼命地加入到炒家的行列之中,因为大家都看得到,只要地价再上升10%,就能带来近乎100%的利润。

在那几年,人们的口头禅是“今天不买,明天就买不到了”!所有人都处于极度亢奋中,电梯工、接线员甚至报童们都开始买楼、买股票了。

然而,“上帝欲要让你灭亡,必先使你疯狂”,到1926年,佛罗里达房地产泡沫破灭,房价大幅下跌,许多破产的企业家、银行家自杀,有的则沦为乞丐。

这场泡沫引发了华尔街股市崩盘,最终形成经济危机,史称美国大萧条时期。

雄文|《大空头》:一次值得用一生等待的交易2016-04-17 金羊毛工作坊做空是一件非常危险的事情,原因就在于缺乏适当的工具,导致风险收益极为不匹配,因此,做空的死亡名单上,从来不缺乏功成名就的大佬、急于求成的冒险者和倒在黎明前的先驱。

在次贷危机中赚的盆钵满溢的空头们,很大程度上要感谢CDS这个风险-收益几近完美的金融工具。

以Paulson发的新基金为例,10亿美金的本金,可以购买120亿美元针对BBB级的CDS产品,但并不是付出120亿美元,而是每年交120亿美元的1%的保费,1.2亿美元,而且这新基金可以在缴纳之前存在银行获取5%的利息,即5000万美金利息,这样第一年只要支出7000万美元,加上每年1000万美金的佣金,10亿美金的产品一年最多损失8%(8000万美金),但理论上可以赚1200%(BBB级债券全部违约,CDS全部赔付,当然实际中能要回多少就是多少)。

文章:《大空头》:一次值得用一生等待的交易@饭统戴老板;作者为私募基金从业人员次贷危机已经过去了9年,随着电影的《大空头》的热映,人们又开始重新讨论这个话题。

笔者很早就读完了原著,现在也跟风写一篇不是影评的影评,不谈电影中的情节和表演,只谈那场决战中的人物、背景和故事,这不仅是在回顾过去,更重要的是在当下扑朔迷离的宏观环境下,增强对大势的判断,避免落入从众的窠臼。

1. 究竟谁才是真正的大空头?《大空头》电影中刻画了四路做空次贷的团队,分别是:① Scion Capital的基金经理MichaelBurry ②德意志银行交易员Greg Lippmann,电影中改名叫Jared Vannett ③ FrontPoint Partners LLC的SteveEisman,电影中改叫Mark Baum ④Cornwall Capital的Jamie Mai、Charlie Ledley和BenHockett。

这四路人马最后的获益如何呢?Michael Burry的基金以6亿的规模在2007年为投资者赚取了7.5亿美金;Greg Lippmann并非投资者,而是做空工具CDS的交易员和做市者,他2007年领取了4700万美金奖金;两个小伙子Jamie和Charlie的Cornwall Capital获利8000万美元,数额不大,但考虑到他们只有3000万美金的本金,这个回报也是非常可观的;Steve Eisman赚了多少钱没有具体披露,但他的基金最大规模有15亿美元,基金在2007和2008年的收益应该跟Burry的基金差不多或略少。

美国房价百年走势一、美国百年房价分析图1:1890至2009美国房价变化曲线。

以1890售价为10万美元的房子为基准,1997年房价是11万美元。

2006年之后的数据,非Robert J Shiller 先生所绘制。

2009年最新数据显示年初标准房价为为14万美元,最新数据为12.5万美元,红色虚线为预测值。

从图1中我们不难看出,第一次世界大战导致了美国房价的急速下降,其表现为1890年的房子标准价由10万美元跌至历史最低6.5万美元,紧接着在1930年前后开始的10年经济大萧条中又跌至另一历史低点6.8万美元。

然而萧条期房价并非没有涨幅,依然有缓慢的增长。

第二次世界大战初期,美国房价陷入历史上第三个低点6.8万美元。

随着战场上美军主动权的逐步确立,1942年底美国房价的剧烈拉升,重回10万美元上方至11万美元。

之后一直到1997年,房价虽然有过七十年代、八十年代的两次繁荣,但涨、跌幅度不是很大,都在10%范围内。

1997年后,房价开始狂飙,2006年升至20.3万美元。

之后房价一路下跌至1999年的12.5万美元左右(网络资料查询结果)。

虚线部分曲线仅仅是预测,权供参考。

纵观100多年美国房价的变迁,我们可以有以下结论:1、平均房价处于缓慢微幅上升趋势。

1890年开始的上个世纪初,由于交通等方面的因素,美国和世界的沟通远不及二战以后,因此这段曲线参考意义不是很大。

我认为分析美国房价变化趋势,应该从二战后的1950年开始。

1950年至2010年的美国,世界地位已经确立,整个社会相对稳定。

从房价的变化趋势看,平均房价是缓慢增值的,但绝没有想象的增值巨大。

也就是说,从一个长期角度看,10万美元的房子和10万美元的存款差不多。

这是社会稳定所带来的效果。

2、没有只涨不跌的房价,涨得快,跌的也快。

尽管美国房价相对稳定,但在一个小的时间区间看,房价波动是经常发生的。

70年代、80年代尤其是21世纪的第一个10年,都有过较大的波动。

横坐标是从1945年到2004年

纵坐标是美国平均家庭房地产的市值

1950年二战刚结束时,美国的全国房地产总值,大约为1000亿美圆。

在此后的60年中,新建

楼宇非常地少。

大约仅为每年1%。

纽约地区的平均楼龄,高达30年。

房地产市场的不断升值,来源于二手房市场在不断交易中的价值上升。

至2005年时,美国的

房地产市场总值,已超过20万亿美元。

换言之,60年间,老房子足足升值了100倍!

美国所有房地产总金额:

1980年:29440亿美元;

1990年:66080亿美元;

2000年:110650亿美元;

2001年:120380亿美元。

[注1]

在过去二十年中,美国的房地产市场,大约保持着了每十年翻一翻的速度。

进入21世纪之后

,增速加快,被誉为“房地产增长最快的十年”。

近期美国房地产市场的基本特征和走势'\xa0\xa0\xa0\xa0\xa0\xa0 作为“美国梦”最重要的标志,美国的房地产业从上世纪40年代起,在政府推动下努力实现着“居者有其屋”的目标。

特别在2000年股泡沫破灭后,正是美国业、房地产业为主的一些行业的繁荣,才使其景气得以持续。

但是从2006年中期开始,持续升温的美国房地产市场开始降温。

由于房地产市场逆转,曾经繁荣的住房按揭贷款和结构化产品市场中,潜在风险也开始逐渐暴露,一些曾经经营良好的金融机构甚至濒临破产边缘。

近两年,中国的房价在一定范围内引发了争议。

虽然国情和经济阶段明显不同,但中美同属大国,城市和地域间的发展都存在不平衡现象,对美国房地产业发展,特别是住房发展的教训加以合理借鉴是有益的。

回顾美国半个多世纪的发展,城市化其实就是以房地产业发展为重要动力的城市扩大化和“后城市化”(即所谓郊区化和大都市区化)过程。

上看,20世纪的美国发生过两次人口迁移高潮:第一次是20世纪30年代到60年代初,美国人口大规模地从乡村向城市迁移;第二次是20世纪60年代末到90年代,由于城市交通、污染和犯罪等原因,大量城市人口又从中心城市向四周逐渐都市化的郊区迁移。

大城市资源日益集中的同时,也提升了生活成本、房屋价格,推动人流、向非大城市迁徒,在这一过程中同时完成了郊区化(乡村城市化),进而实现了大都市区化。

因此,美国房地产市场实际是由中心城市(Central cities)、郊区(Suburbs)和非大都市区域(Non-metropolitan area)这三大市场组成。

美国城市化每一次大的阶段性变化都与房地产业发展紧密相关。

如早期移民的土地购买和租约;19世纪铁路公司沿路建设铁路城镇和镇址投机;20世纪初的建造房屋和预制房屋;大萧条之前的公司开发城市公寓以及家庭住房抵押贷款的盛行;“新政”之后FHA(联邦住房局)的兴起和住房开发的化;二战后的VA(退伍军人管理局)住房贷款担保和“莱维敦”式廉价住房;1977年的CRA(社区再投资)法案鼓励金融机构对中低收入地区发放住房开发、重建和消费贷款,等等,都为美国的城市化以及“后城市化”的推进提供了动力。