第七章 时间序列分析和预测讲解

- 格式:ppt

- 大小:924.50 KB

- 文档页数:41

高考数学知识点精讲时间序列分析与预测方法高考数学知识点精讲:时间序列分析与预测方法在高考数学中,时间序列分析与预测方法是一个重要但具有一定难度的知识点。

理解并掌握这部分内容,对于解决相关数学问题以及在实际生活中的应用都具有重要意义。

首先,我们来了解一下什么是时间序列。

时间序列就是按时间顺序排列的一组数据。

比如说,某地区每月的降雨量、某股票每日的收盘价、某店铺每年的销售额等等,这些都是时间序列数据。

时间序列分析的目的主要有两个:一是理解时间序列数据的特征和规律,二是基于这些规律进行预测。

在时间序列分析中,有几个重要的概念需要我们清楚。

第一个是趋势。

趋势就是时间序列长期的走向。

它可能是上升的、下降的或者是水平的。

比如,随着技术的进步,某电子产品的销量可能呈现出上升的趋势;而由于市场饱和,某传统产品的销量可能呈现出下降的趋势。

第二个是季节性。

季节性是指在一年或者更短的时间内,数据呈现出的有规律的周期性变化。

例如,空调的销售量在夏季通常较高,冬季较低;旅游景点的游客数量在节假日通常较多,平时较少。

第三个是周期性。

周期性是指时间序列数据中呈现出的较长时间的、重复性的波动。

与季节性不同,周期性的周期通常长于一年。

比如,经济的繁荣和衰退可能会形成一种周期性的波动。

了解了这些基本概念后,我们来看看时间序列分析的方法。

移动平均法是一种常见且简单的方法。

它通过计算时间序列数据的移动平均值来平滑数据,从而突出趋势。

比如,我们可以计算一个时间序列数据的 3 期移动平均值,就是将连续的 3 个数据相加,然后除以 3。

这样可以减少数据的波动,更清晰地看出趋势。

指数平滑法也是常用的方法之一。

它给不同时间的数据赋予不同的权重,近期的数据权重较大,远期的数据权重较小。

这样可以更及时地反映数据的最新变化。

接下来是时间序列的预测方法。

简单线性回归是一种基础的预测方法。

如果时间序列数据呈现出明显的线性趋势,我们就可以用简单线性回归来建立模型进行预测。

时间序列分析与预测讲义1. 引言- 时间序列的定义与特点- 时间序列的应用领域2. 时间序列的组成与构建- 时间序列的组成要素:趋势、季节变动、循环、随机波动- 时间序列的构建方法:收集数据、数据清洗、日期化、平滑处理3. 时间序列的可视化与描述统计- 绘制时间序列图- 了解时间序列的基本统计性质:均值、方差、自相关性4. 时间序列的平稳性检验与处理- 平稳时间序列的定义与重要性- 平稳性检验方法:单位根检验、ADF检验- 平稳性处理方法:差分、对数化等5. 时间序列的分析与建模- 自相关性与偏自相关性的概念与图解- ARIMA模型的介绍与原理- 模型拟合、诊断与优化6. 时间序列的预测方法- 单步预测方法:移动平均、指数平滑、ARIMA预测- 多步预测方法:回归、VAR模型、神经网络等7. 时间序列的预测评估与应用- 预测模型的评估指标:均方根误差、平均绝对误差等- 预测结果的可靠性与置信区间- 时间序列预测在实际应用中的例子与案例分析8. 总结与展望- 时间序列分析与预测的重要性和应用潜力- 未来发展方向和挑战参考文献:1. Box, G. E. P. & Jenkins, G. M. (1976). Time Series Analysis: Forecasting and Control. San Francisco, CA: Holden-Day.2. Hyndman, R. J., & Athanasopoulos, G. (2018). Forecasting: Principles and Practice, 2nd Edition. Otexts: Melbourne, Australia.9. 引言时间序列分析与预测是一种重要的数据分析方法,通常应用于各种领域,如经济学、金融学、市场营销、气象学、医学等。

通过对过去数据的分析和模型建立,可以预测未来的趋势和变动,为决策提供参考。

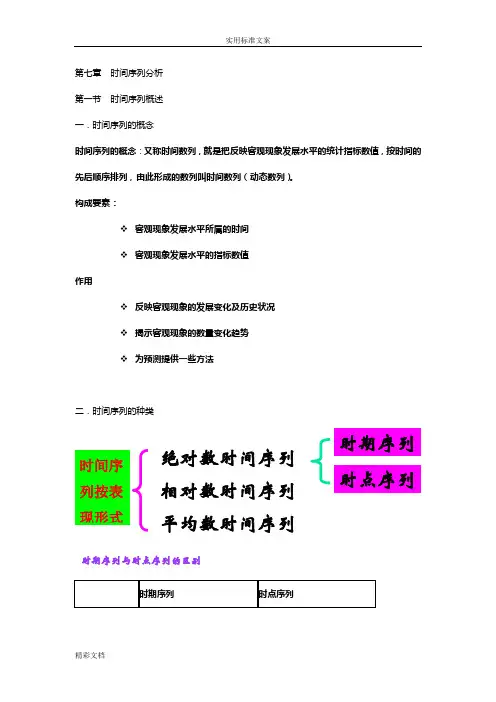

第七章 时间序列分析 第一节 时间序列概述 一.时间序列的概念时间序列的概念:又称时间数列,就是把反映客观现象发展水平的统计指标数值,按时间的先后顺序排列,由此形成的数列叫时间数列(动态数列)。

构成要素:❖ 客观现象发展水平所属的时间 ❖ 客观现象发展水平的指标数值作用❖ 反映客观现象的发展变化及历史状况 ❖ 揭示客观现象的数量变化趋势 ❖ 为预测提供一些方法二.时间序列的种类时间序 列按表 现形式时期序列 相对数时间序列 平均数时间序列绝对数时间序列 时点序列时期序列与时点序列的区别三.时间序列的编制原则a)基本原则:数列中各项指标数值具有可比性b)指标数值涵盖的时间长短一致c)总体范围应当一样d)指标的经济内容应当相同e)计算方法和计算单位、价格一致现行价格:指产品在各个时间,地点、环节实现的价格。

可比价格:是为专门消除货币量中价格变动因素而设计的价格。

第二节时间序列水平指标一.发展水平:是指时间序列中每一个指标数值,又称为时间数列水平。

可表示为总量指标,相对指标与平均指标。

通分为最初水平、最末水平和中间水平。

二.平均发展水平:在时间序列中,把各个时期(或时点上)的指标数值加以平均求得的平均数,又称为序时平均数。

1.序时平均数与一般平均数的区别:❖从计算资料上看:前者是根据时间数列计算;后者是根据变量数列计算❖从说明的问题上看:前者将总体在不同时间上的时间差异抽象化,说明现象在一段时期内的平均发展水平;后者把整体各单位数量差异抽象化,反映总体在静态上的一般水平。

(一)总量指标时间序列序时平均数的计算1.时间序列序时平均数的计算2.时点序列序时平均数的计算连续时点序列的计算:①连续时点相等序列:采用简单算术平均数计算。

公式为:ā=∑a/n②连续时点不等序列:采用加权算术平均数计算。

公式为:ā=∑af / ∑f间断时点序列的计算:③间断时点相等序列:每隔一定时间登记一次,每次的间隔相等。

其计算方法间断时点不等序列:⑤(二) 相对指标时间序列与平均指标时间序列序时平均数的计算❖ 相对数时间序列:应先分清形成相对数的分子、分母数列的性质,同时视资料掌握程度,按“分子、分母分别求序时平均数,再将这两个序时平均数对比”的总原则。

时间序列分析与预测时间序列分析是一种用于研究时间上的数据模式和趋势的方法。

它可以帮助我们预测未来的趋势和行为,并做出相应的决策。

在本文中,我们将探讨时间序列分析的基本原理和常见的预测方法。

一、时间序列分析的基本原理时间序列是按一定时间顺序收集到的数据的序列。

它可以是随时间变化的任何变量,如销售量、股票价格、天气数据等。

时间序列分析的目标是识别出序列中的模式和趋势,以便预测未来的值。

时间序列分析主要依靠以下三个方面:1. 趋势:观察时间序列数据整体上呈现的长期趋势,如逐渐上升、下降或保持稳定。

2. 季节性:观察到的数据在特定时间段内以规律的模式重复出现的情况,如每年的季节性变化。

3. 周期性:特定时间长度的循环或事件发生的规律性变化,如经济周期。

二、时间序列的预测方法1. 移动平均法:移动平均法是一种简单的预测方法,它基于历史数据的平均值来预测未来的值。

通过计算不同时间段内的平均值,可以平滑数据并减少随机波动的影响。

2. 指数平滑法:指数平滑法适用于具有趋势和季节性的时间序列数据。

它通过将最新观测值与过去观测值的加权平均进行预测,以更好地捕捉到数据的变化。

3. 自回归移动平均模型(ARMA):ARMA模型结合了自回归模型(AR)和移动平均模型(MA)。

AR模型利用时间序列数据的历史值和滞后值来预测未来的值,而MA模型利用观测误差的滞后值来预测未来的值。

4. 自回归积分滑动平均模型(ARIMA):ARIMA模型是ARMA模型的延伸,它引入了差分操作,以便使数据稳定。

通过使用差分和ARMA模型,ARIMA模型可以更好地适应非平稳的时间序列数据。

三、案例分析:股票价格预测以股票价格预测为例,我们可以使用时间序列分析来预测未来的股票价格。

首先,收集一段时间的股票价格数据,并进行可视化分析,观察其趋势和季节性。

然后,可以选择适当的时间序列模型进行预测,如移动平均法、指数平滑法、ARMA模型或ARIMA模型。

时间序列的分析与预测时间序列分析与预测是一种统计分析方法,用于研究随时间变化的数据。

时间序列分析和预测在很多领域中都具有重要的应用,如经济、金融、气象、交通等。

本文将介绍时间序列分析和预测的基本概念、方法以及其在实际应用中的作用。

一、时间序列分析的基本概念时间序列是按照时间顺序排列的数据序列。

通常情况下,时间序列的观测值是连续的,时间间隔相等。

时间序列的基本特点是:趋势性、季节性、周期性和随机性。

趋势性指的是时间序列在长期内的总体变化趋势;季节性指的是在一年内周期性重复出现的规律;周期性指的是在超过一年的时间尺度上出现的规律;随机性指的是时间序列中无法捕捉到的随机波动。

时间序列分析是使用统计方法来识别和解释时间序列中的模式和规律。

它包括对趋势、季节性、周期性和随机波动的分析。

最常用的时间序列分析方法有:平滑法、分解法、移动平均法和指数平滑法等。

二、时间序列的预测方法时间序列的预测是指根据过去的观测数据,对未来的观测值进行预测。

时间序列预测可以用于制定战略决策、业务规划和市场营销等方面。

常用的时间序列预测方法有:移动平均法、指数平滑法、回归分析法和ARIMA模型等。

移动平均法是一种简单的时间序列预测方法,它通过计算连续几个时间点的平均值来预测未来时间点的观测值。

指数平滑法是一种对历史数据进行加权平均的方法,其中历史数据的权重随时间递减。

回归分析法是通过建立时间序列和其他相关变量之间的线性关系来预测未来观测值。

ARIMA模型是一种广泛应用于时间序列分析和预测的统计模型,它将时间序列分解为自回归项、移动平均项和差分项,并通过参数估计来预测未来观测值。

三、时间序列分析与预测的应用时间序列分析和预测在诸多领域中都具有重要的应用价值。

在经济领域,时间序列分析和预测可以用于货币政策制定、宏观经济预测和金融风险管理等方面。

在气象领域,时间序列分析和预测可以用于气象灾害预测和天气预报等。

在交通领域,时间序列分析和预测可以用于交通需求预测和交通流量管理等。