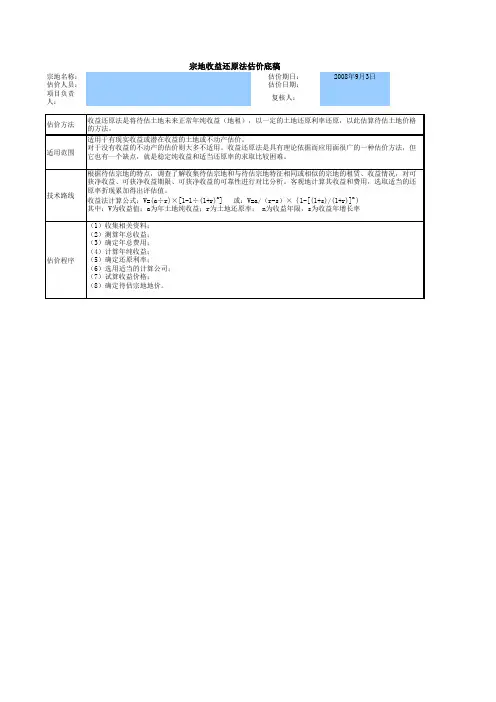

收益法还原法-土地估价模板

- 格式:doc

- 大小:77.50 KB

- 文档页数:8

(二)、收益还原法

收益还原法是在估算估价对象在未来每年预期纯收益(正常年纯收益)的基础上,以一定的土地还原率,将评估对象在未来每年的纯收益折算为评估时日收益总和(土地价值)的一种法。

依据《城镇土

2、房地出租年总费用

经了解,当地房地出租年总费用主要包括:管理费、维修费、保险费、房屋年折旧费、税金等。

(1)管理费:指对出租房屋进行的必要管理所需的费用主要包括房屋管理人员工资等,据了解,一般按房地产年租金收益的2%-5%计,根据当地出租管理费的客观水平和估价对象的特点,本次取2%。

则:

管理费=房地年总收益×4%

(2)维修费:指房屋所有者为保证房屋正常使用每年需支付的修缮费,据了解,当地的房屋维修费一般为房屋重置总价的

1.5%-2%。

根据当地出租市场行情,参考企业的实际维修费支出,本次评估按估价对象建筑物重置总价的2%计算。

根据2016年度贞丰县城区房屋重置价格标准,砖混结构房屋重置价格为1100-1400元/㎡。

本次评估取1300元/㎡,则

维修费=房屋重置价格*2%

(3)保险费:指房屋所有者为使自己的房屋免遭意外损失而向保险公司投保应支付的费用。

据了解,目前,贞丰县一般按房屋重置价格的0.15%-0.2%保险费率计收。

本次评估按房屋重置价格的

0.2%计算,则:

保险费=房屋重置价格x0.2%

(4)房屋年折旧费:指房屋使用过程中因损耗而在租金中补偿的那部分价值。

本次评估中根据各估价对象建筑物实际建造年代及可使用年限、已使用年限、剩余使用年限,确定个估价对象建筑物的年折旧值。

若房屋耐用年<房屋可使用年限,则年折旧费=房屋重置总价·(1-残值率)/房屋可耐用年限

若房屋可使用年限<房屋耐用年限,则年折旧费=房屋重置总价/房屋可使用年限。

根据委托提供的资料及评估设定:估价对象为主体砖混结构,房屋耐用年限为50年,房屋剩余使用年限为50年,房屋可使用年限(即土地使用剩余年限)设定为40年,则年折旧费=房屋重置价格/房屋可使用年限,具体情况详见下表:

表3-2-1估价对象建筑物折旧一览表

(5)税金:指房地产出租者按有关规定向税务部门缴纳的房产税、营业税及附加等,经测算综合税率取值为17.55%,则:出租税费=房地年总收益*17.55%

其中:

①房产税:依据《中华人民国房产税暂行条例》(1996年9月15日国务院发布)可知,房产税的税率,依照房产余值计算缴纳的,税率为1.2%;依照房产租金收入计算缴纳的,税率为12%,则房产税税金=房地年总收益*12%

②营业税及城建税、教育费附加:依据《中华人民国营业税暂行条例》(国务院令[1993]第136号)营业税取房地年总收益的5%;根据《中华人民国城市维护建设税暂行条例》(国发[1985]19号)可知城建税以营业税税额为计税依据,纳税人所在地在市区的,税率为7%,纳税人所在地在县城、镇的,税率为5%,纳税人所在地不在市区、县城或镇的,税率为1%,则本次评估中纳税人的所在地在市区,城建税为营业税的7%;征收教育费附加时除教育费附加外还征收地教育费附加,依据《征收教育费附加的暂行条例》及《国务院关于修改<征收教育费附加的暂行条例》的决定》及其相关规定,教育费附加以营业税税额为计税依据,税率为3%,而地教育费附加为营业税的1%,合计为营业税的4%。

综合上三项合计为房地年总收益的5.55%;税金及费用合计为房地年总收益的17.55%。

综上:房地出租年总费用计算过程见下表:

估价对象房地出租年总费用

3、房地年纯收益

房地年纯收益=房地年总收益-房地年总费用

=263699.71-109109.49=154590.22(元)4、房屋年纯收益

依据土地估价《规程》和贞丰县公布实施的《贞丰县区土地级别与基准地价更新报告》,通常情况下房屋还原率比土地还原率要高1~3%,考虑保险行业的实际情况,此次评估房屋还原率确定为8%。

则

房屋年纯收益=房屋现值x房屋还原率

=1224600.00*8%=97968.00(元)

5、土地年纯收益

土地年纯收益a=房地年纯收益-房屋年纯收益

=154590.22-97968.00=56622.22(元)

6、计算估价对象总地价及单位面积地价

计算公式:总地价=土地年纯收益÷r×[1-1/(1+r)^n]

其中r—土地还原率,n—估价对象设定使用年限(40年)

收益还原法评估过程详见下表:。