2019年影响我国货币供应量因素的实证分析

- 格式:doc

- 大小:24.00 KB

- 文档页数:5

我国货币供应量M1与GDP关系的实证分析摘要:我国国家宏观调控的政策包括财政政策和货币政策。

我国货币供应量M1与国内生产总值GDP具有显著的时间性和不平稳性,通过建立V AR(3)模型,分析得出我国货币供应量M1与国内生产总值GDP存在长期稳定的正相关关系。

脉冲响应分析和方差分解分析,得出货币供应量M1和国民生产总值GDP均具有显著的内生性,并且货币供应量M1对GDP的作用的发挥是一个长期过程,在短期内效果有限,而GDP对货币供应量M1在短期内有较强的影响力,而在长期影响力变弱。

最后,通过建立货币供应量M1与GDP的长期ECM协整方程以及短期误差修正模型,进一步用数理方程式证明我国货币政策的作用在短期内较弱,在长期内较显著。

关键词:货币供应量M1、国内生产总值GDP、V AR模型、ECM误差修正一、货币供应量与GDP关系的理论分析1,货币供应量是货币政策的一部分,货币供应量的增加对gdp的增长有一定的刺激作用。

由产出关系式m+++=可以发现,货币供应量(以狭义货cy-gxi币供应量m1表示)的增加,使利率降低,从而刺激投资i和消费c,带来产出的增加,企业收入增长,又会增加国家的税收,从而增加政府购买g,流通中的货币增加又会造成汇率下降,从而刺激出口,而短期内进口具有刚性,因而,总得来说,y增加,用价值表示就是gdp的增加。

2,货币供应量受经济发展水平的制约,流通中的货币供应量增加速度快于经济发展速度,则会造成通货膨胀,严重的通货膨胀对经济发展造成负面影响,因此,货币供应量不可能无限制增长,央行根据经济需要决定货币发行,货币发行量的政策指导性很强,具有显著的内生性。

3,国内生产总值GDP对货币供应量有正向影响,GDP的增加,使社会各个经济单位和部门的收入增加,从而使流通中的货币总量增加,同时,GDP的增长要求社会有充足的流动性以满足物质增长的需求,因此,要求央行新发行货币以满足经济发展需要,因而国内生产总值的增长刺激了货币供应量的增加。

中国货币供应量数据分析货币供应量是指一个国家或地区流通中的货币总量,包括了现金、存款和其他短期证券等。

货币供应量对于宏观经济的发展和调控有着重要的作用。

下面我们对中国货币供应量历史数据进行分析。

首先,我们看一下近十年中国货币供应量的变化情况。

从数据可以看出,2011年到2017年,货币供应量呈现出快速增长的趋势,尤其是2015年和2016年,增长速度达到了20%左右。

而在2018年开始,货币供应量增长速度开始逐渐回落,2019年更是仅有8%左右的增长。

这与中国宏观调控政策有关。

在这一时期内,中国通过降息、减税等措施扩大了货币供应量,以刺激经济增长。

其次,我们来看一下货币供应量的组成结构。

从数据可以看出,货币供应量主要由广义货币M2组成。

然而,狭义货币M1和货币基准也同样重要。

货币基准是指央行在市场上发行的货币,通常指流通中的现金和银行家票据。

狭义货币M1包括了现金和存款。

广义货币M2则包括了M1的所有项目以及其他存款和保险储备等。

最后,我们来看一下货币供应量的影响。

货币供应量的增长首先会导致通货膨胀,但如果货币供应量增长过快,也会导致经济过热和泡沫化。

因此,掌握货币供应量的变化趋势对于宏观经济政策的制定和实施至关重要。

此外,货币供应量也会对汇率和利率产生影响。

如果货币供应量增加,汇率往往会贬值,利率则会下降。

总之,货币供应量是一个宏观经济数据,对于制定和实施国家金融政策具有重要的作用。

在分析货币供应量时,需将其与经济形势、政策和民生等因素结合分析,全面把握货币供应量的变化情况和趋势,为决策提供科学依据。

我国货币供给与产出关系的实证分析摘要:对我国而言,货币政策已逐渐成为了调节宏观经济的重要工具,对我国的货币政策的传导和效用的实证分析是必要的。

本文旨在研究货币供应和产出之间关系,即货币政策对产出效用大小问题,所以选择了简化形式的实证分析,通过分析确定了货币供应量是影响GDP的重要因素,进一步的,M2对GDP产生影响相对更大也得到了统计结果的支持。

最终得出结论,M2作为货币政策的观测目标更具指南作用。

关键词:货币供给;M2;产出近年来,世界经济发展的同时波动加剧,除了市场的自我调节外,各国政府央行也纷纷采取更积极主动的财政货币政策来对经济进行干预,以保持经济的稳定。

用什么样,何种程度的政策来减少产出及通胀的波动,是政策制定者面临的问题之一。

想要解决这个问题,我们必须对政策的发挥效力的大小和时间长短有一个准确的把握。

所以一直以来,学术界对货币政策的传递机制和效用进行了大量的实证研究,也得出了很多的成果。

关于这个问题,学术界基本分为两派,有不同的出发点和观点,产生了极大的争论。

支持凯恩斯主义的学者采取结构模型的实证分析,多年来发现了多种清晰的结构模型,如(1)传统利率传导途径:(2)托宾q理论:(3)财富效应:等等。

结构模型实证分析有其优势,我们可以独立的分析各个机制来看它是否合理,对政策和产出之间的关系有更准确的把握;可以使我们更准确的预测货币对产出的影响;可以预测如何改变制度还影响货币政策与产出之间的关系。

但是,这些优势都必须以这些模型是正确的为前提。

支持货币主义的学者更倾向用简化形式的实证分析,不考虑中间的过程,只是看M与Y之间的实证关系,这样就没有了途径的限制,考虑的更为全面。

但同时也带来了因果关系颠倒和外在因素影响的问题。

对我国而言,货币政策也已经成为了调节宏观经济的重要工具。

我国金融市场处于发展阶段,且金融结构和制度与国外有不同,所以对我国的货币政策的传导和效用的实证分析是必要的。

本文旨在看货币供应和产出之间关系,即货币政策对产出效用大小问题,所以选择了简化形式的实证分析。

影响货币需求四大因素的实证分析一、货币需求模型的设定根据西方货币需求理论,一般认为影响货币需求的因素主要有三类变量:规模变量、机会成本变量以及包括制度性因素在内的其他变量。

考虑到有效数据的获得,本文主要采用前两类变量。

对于规模变量,本文采用实际GDP作为规模变量;而测度持有货币机会成本的变量有很多,本文采用利率Rt、物价消费指数CPI季度环比∏t=CPIt/CPIt-1(CPIt以1998年为基期价格的季度消费物价指数),以及国债的增发情况Dt作为机会成本的代理变量。

同时,货币需求变量则采用狭义实际货币需求余额m1t。

由于成本最小化行为引发的局部调整模型是一个短期动态表达式。

为了能够体现变量百分比变化之间的关系,得出被解释变量与解释变量之间的弹性系数,也为了减少模型的异方差性,本文对各变量时间序列取对数,设定了如下的局部调整模型:式(1)其中,m1t为实际货币需求余额,m1t=M1t/Pt;mt-1是滞后变量;GDPt为实际国内生产总值;Rt为商业银行储蓄存款利率水平,采用一年期储蓄存款平均利率表示,若某季度先后实行多个利率,则按时间长短加权平均;∏t=CPIt/CPIt-1是与GDP平减指数相联系的通货膨胀率;Pt采用1998年为基期的季度消费物价指数CPIt表示;Dt表示该季度国债的增发情况,Dt={1,增加国债发行量;0,不动;-1,减少国债发行量};为随机变量。

模型中含有Πt项,旨在能包含实际局部调整模型RPAM(b4=0)或名义局部调整模型NPAM(b4=-b3)。

本文原始数据的样本区间为2001年~2007年,所采用的季度数据均来源于各期的《中国人民银行统计季报》和《中国经济景气月报》,共168个样本数据。

由于数据的季节因素很强,因此,在进行实证分析之前,本文使用Eviews软件运用“同期平均法”对m1t、GDPt、Rt及CPIt进行了季节性调整,以剔除季节因素的影响。

二、货币需求模型的估计结果利用Eviews5.0软件对上述数据进行回归分析,可得到以下结果:式(2)表1 EVIEWS5.0的回归拟合结果式(2)中,给定,实际GDPt、利率Rt及滞后变量mt-1在=0.05的条件下,其t值通过显著性检验;通货膨胀率∏t和国债增发情况Dt在=0.1的条件下,其t值通过显著性检验。

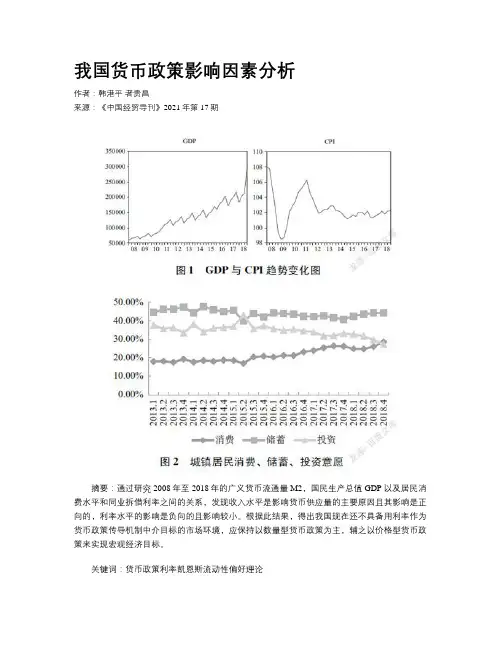

我国货币政策影响因素分析作者:韩港平者贵昌来源:《中国经贸导刊》2021年第17期摘要:通过研究2008年至2018年的广义货币流通量M2,国民生产总值GDP以及居民消费水平和同业拆借利率之间的关系,发现收入水平是影响货币供应量的主要原因且其影响是正向的,利率水平的影响是负向的且影响较小。

根据此结果,得出我国现在还不具备用利率作为货币政策传导机制中介目标的市场环境,应保持以数量型货币政策为主,辅之以价格型货币政策来实现宏观经济目标。

关键词:货币政策利率凯恩斯流动性偏好理论一、引言与文献综述现代金融环境的新变化以及中国经济的开放,使我国通过数量型货币政策进行宏观调控的效果大打折扣。

部分发达国家已经实现由数量型货币政策向价格型货币政策的转变,为这一转变提供理论基础的就是凯恩斯的流动性偏好理论。

该理论主张国家应当以利率为中介目标进行相机抉择,以达到宏观调控的目标。

凯恩斯货币需求理论打破了古典经济学派将货币职能视为单一流通性的思想桎梏。

从资产组合的角度出发,凯恩斯认为人们持有货币一方面是为了满足消费,另一方面,人们可以将剩余的资金以现金方式保存或者购买其他生息资产以获取利息。

但是人们往往不会将所有的闲置资金都用来购买债券获取利息收入,因为人们具有流动性偏好。

流动性偏好的来源是日常交易,预防不时之需以及满足投机需求。

凯恩斯货币需求理论为发达国家货币政策中介目标由数量型向价格型的转变提供了理论基础。

在现代金融环境下,金融创新、中国经济的开放带来的效果已经无法忽视。

我国M1、M2短期货币需求函数具有不稳定的特征,这给货币政策有效性带来了挑战。

国内将凯恩斯货币需求理论与我国货币政策联系起来的研究重点分为两类,一类是注重于分析我国实行的量化宽松政策是否有使中国经济陷入流动性陷阱的可能。

陈丰研究了美国经济危机爆发以来,中国经济陷入低迷,中国实施的量化宽松政策对于国民经济的影响。

通过实证分析中国货币政策的传导渠道,发现中国货币政策的非对称性明显[1]。

2019年我国财政政策与货币政策分析2019年我国财政政策与货币政策分析陈冰梅摘要财政政策是指政府为实现一定的宏观目标,以特定的财政理论为依据,调整财政收支规模和财政收支平衡而采取的财政措施的总称。

而货币政策是国家为实现其宏观目标所采取的调节和控制货币供应量的策略和措施的总称。

在市场经济的条件下,财政职能的发挥取决于各种政策的恰当运用。

关键词财政政策货币政策积极稳健今年以来,面对复杂多变的国际政治经济环境和国内经济运行的新情况新变化,我国实施的是积极的财政政策和稳健的货币政策。

一、采取积极的财政政策中央经济工作会议提出,我们要继续实施积极的财政政策,要继续完善结构性减税政策,加大民生领域投入与促进经济结构调整。

而第十一届全国人大常委会第二十七次会议审议预算法修正案草案,明确规定地方政府不能举债。

与过去两年的积极财政政策相比,当前的积极财政政策在着力点上已进行调整。

令人关注的是,对我国今年财政政策,会议提出了结构性减税内容。

通过税制的调整与完善,我们可以为服务业、小微型企业等减负,以此促进经济的转型。

在2019年积极的财政政策下,我们应扩大财政支出,而且通过增加三农、保障性住房等领域的投资,不断扩大民生投入,可以反推结构调整,促进经济自主协调发展。

其中,战略性新兴产业将成为2019年积极财政政策的重点投资领域。

二、实施稳健的货币政策与去年我国货币政策总体上还是偏紧相比,今年我国实施了稳健的货币政策。

按照总量适度、审慎灵活的要求,兼顾促进经济平稳较快发展、保持物价稳定和防范金融风险。

优化信贷结构,支持国家重点在建项目、加强对小微企业的信贷支持。

加强储备资产的投资和风险管理,提高投资收益。

提高直接融资的比重,发挥好融资工具的作用,更好地满足多样化的投融资需求。

着力优化信贷结构,密切监控跨境资本流动,防范热钱流入。

三、关于今年财政政策与货币政策调控目标的分析1建议央行采用信贷调控模式我们以存款准备金率调整为主要调控手段,以银行间市场同业拆借资金利率为中介调控目标,通过调整银行间市场基础货币的供应来间接实现既定的信贷目标。

我国货币发行量与CPI和GDP之间关系实证分析熊伟(浙江财经学院浙江杭州310018)摘要:该文主要从实证的角度分析了我国货币发行量与CPI、GDP之间的关系,发现它们之间的关系是随着我国改革开放的进程而不断演进。

同时针对它们之间的关系提出了相应的宏观经济政策。

货币发行量;M2;CPI;GDP关键词:货币发行量与CPI(居民消费物价指数)、GDP(国内生产总值)之间存在者必然的联系。

从理论方面有古典的货币数量理论(费雪)、新货币数量论(弗里德曼)都已经充分的论证了它们之间有着必然的因果关系。

同时西方国家的很多学者也对它们之间相关性做了很多实证研究,都证实了这种关系的存在。

就我国而言西方的理论是否符合我们的实际呢?本文主要通过实证的数据分析(所有数据来源人民银行网站与统计年鉴)来说明其中的共性和特性。

1.我国货币发行量与CPI和GDP的关系的实证分析1.1货币供给与GDP的关系。

1979年到2005年,中国经济的发展与运行对金融的依赖程度逐步加深,货币总量变化对经济的影响日益明显。

一般而言,货币供给与经济增长之间存在着正相关关系,但又绝非存在着等比关系。

在改革过程中,货币增长的幅度相当大而经济增长乏力的情况是存在的。

例如:1986年和1990年和2003年,虽然货币供给量增长率分别为23.3%、28.1%、20%,但经济增长率不高,至于对货币供给加以控制而经济增长仍然旺盛的情况也不罕见,例如2004年,这种情况大多发生在要贯彻适度紧缩意向的短暂时间。

改革开放以来,货币供给量增长的幅度明显大于经济增长的幅度。

1.2货币供给与物价变动的关系1.2.1信贷扩张是产生物价上涨的直接原因。

通货膨胀本质上是一个货币现象。

当货币增加量超过了经济发展的正常需要量,在缺乏价格结构调整机制和回笼货币的有效手段以及完善的金融市场情况下,多余的货币经过一段时滞后,就会变为现实的购买力,引起物价总水平的持续上涨。

因此,物价上涨最直接的原因还是信贷过于扩张,货币供给超过经济增长。

计量经济学论文我国货币供应量M2的影响因素分析061141班闫志伟我国货币供应量M2的影响因素分析摘要目前我国货币供应量已突破100万亿,居世界第一,是什么原因导致了我们目前庞大的货币供应量?过多的货币是否会影响居民的生活水平下降?本文首先研究了CPI与M2的影响关系,试图通过研究M2的量来研究我国居民的生活水平情况;接着又探讨了我国货币供应量的影响因素,利用EViews软件建立关于M2的多元回归模型,得出GDP、利率及大量的外汇储备很大程度上影响了M2的供给。

间接为国家宏观货币政策的实施提供了参考依据,也为M2与通货膨胀及居民消费水平的研究提供借鉴内容。

关键字:货币供给量、GDP、外汇储备、利率一、理论分析与变量选取在市场经济条件下,金融的宏观调控作用日益明显。

作为行使中央银行职能的中国人民银行,其货币政策的最终目的是保持人民币币值的稳定,这一转变意味着,中央银行分析和判断经济、金融运行趋势,调整及实施货币政策的分析指标体系将发生明显转变。

为了达到这一目标,人民银行的宏观调控要从总量调控与结构调整并重转向以总量控制为主。

所谓控制总量,就是要控制整个银行系统的货币供应量。

货币供应量的增长必须与经济增长相适应,以促进国民经济的持续、快速、健康发展。

因此,分析某一阶段各个层次的货币供应量是否合理,必须与当时的经济增长幅度相联系,与货币流通速度相联系。

通常来讲,衡量货币供应是否均衡的主要标志是物价水平的基本稳定。

物价总指数变动较大,则说明货币供求不均衡,反之则说明供求正常。

货币供应量,是指一国在某一时点上为社会经济运转服务的货币存量,它由包括中央银行在内的金融机构供应的存款货币和现金货币两部分构成。

货币供应量对国民经济运行有着极其重要的参考价值,对居民生活有着不可忽视的作用,这是各国央行选择货币供应量为调控经济主要手段的重要原因。

选择M2作为衡量货币供应量的指标的主要原因是随着金融系统的发展,各国央行逐渐将货币调控的目标放在了与利率有一定敏感度且利于控制的M2上。

我国货币供给的影响因素分析【摘要】本文基于2003—2013年的季度数据,实证分析了经济发展、政府调控、大国货币和银行行为四类因素对我国货币供给的影响,结果表明基础货币、日本广义货币和美国广义货币数量对我国广义货币供给具有显著影响,说明我国货币供给的外生性明显,货币政策独立性受到挑战。

对此,本文提出控制我国货币供应和物价上涨的政策建议。

【关键词】经济发展政府调控大国货币货币政策独立性一、引言近年来,以广义货币供应量(M2)测度的流动性飞速增长是我国经济发展的典型事实。

2008年以来,我国GDP的平均增速为9.24%,而广义货币余额平均增速为18.53%,至2013年10月底我国广义货币(M2)余额达108万亿元。

M2与GDP的比率已接近200%,创下全球新高,远高于美国的67%、欧元区的95%、英国的133%。

不可否认,经济的高速增长需要有一定规模的货币(M2)支持,但货币的过快增长对经济健康发展并无益处,过快增长的货币余额可能导致通货膨胀、物价上涨,逐渐稀释民众的财富,严重时甚至可能引发金融危机。

尽管央行货币政策已由2008年金融危机期间的适度宽松转向稳健,但金融系统仍存在信贷结构扭曲、期限错配等问题,导致金融支持实体经济(尤其是小微型企业和“三农”)的宏观调控政策落实不到位,严重影响了我国经济结构的转型优化和健康持续发展。

在这种背景下,本文通过实证研究分析影响我国货币供给的因素,试图找到导致我国货币过快增长的根源,为相关政策制定提供经验证据。

二、模型和数据1、模型基于现有经济理论和相关文献,本文着重分析经济发展(ED)、政府调控(GC)、大国货币(LC)和银行行为(BA)四类因素对我国货币供给(M2)的影响,建立如下模型:lnM2t=?茁+?准EDt+?准GCt+?鬃LCt+?灼BAt+?着t其中,每类因素又包含若干变量。

具体如下:(1)经济发展。

按照货币数量理论的观点,一国货币需求由经济中商品和劳务的交易数量(一般用国民生产总值,即GDP)决定,货币供给的增加必将引起物价的上涨。

·金融与保险·我国货币供应量影响因素的实证分析———兼论货币管理与国库现金管理之间的协调袁永德,邓晓兰,陈 宁(西安交通大学经济与金融学院,陕西西安 710061)摘 要:对货币政策有效性的研究主要分为两个层次:从操作变量到中介变量为第一个层次,从中介变量到最终变量为第二个层次。

这两个层次的研究对货币政策有效性的考察都极为重要。

采用回归、协整和向量自回归方法,对第一个层次的有效性进行实证研究,结果表明,商业银行信贷途径、国库资金以及国债余额三种力量是影响我国M 2的最重要因素,从而,国库存款余额与国债已成为我国货币政策决策管理中不可忽视的因素。

关键词:货币政策工具;实证分析;脉冲响应函数中图分类号:F822 文献标识码: A 文章编号:1003-7217(2006)05-0013-07一、研究现状及其目标货币政策是市场经济条件下进行宏观调控的重要手段。

长久以来,西方经济学界争论的一个重要的问题就是“货币政策的有效性”。

所谓货币政策的有效性,是指名义货币存量的变动对实际经济变量是否产生影响,是否带来价格水平的变动,进而影响经济最终产出,其实质就是货币金融与经济发展的关系问题。

关于货币政策有效性的研究主要分为两个层次:第一个层次主要表现为从中央银行操作目标到中介目标的实现过程,中央银行通过操纵各种政策工具影响货币供应量或者利率以及其他中介目标变量;第二个层次主要表现为从中介目标到最终目标的实现过程,中介目标的改变通过微观经济最终影响到产出、物价和就业。

央行货币政策的有效必须是这两部分同时有效的过程,任何一个层次的传导不畅都会导致整个货币政策的低效或无效率。

近十几年来,我国不断增大货币政策调控力度,但是货币政策的效率却受到了很多学者的质疑,对于货币政策的效率,应当从以上两个层次进行分析。

但是,现在绝大多数的研究都集中在第二个层次(中介目标对最终目标的影响)的研究上。

实证研究方面,在国外,弗里德曼和舒瓦茨在其名著《美国货币史》中用历史的试验方法证明了货币的确能带来产出的变化。

人民币汇率影响因素实证分析人民币汇率是指人民币与其他货币之间的兑换比率,是国际金融市场上的经济重要指标之一。

汇率的波动对于国家经济发展、国际贸易、金融市场等方面都有重要影响。

本文将从国内因素和国际因素两个方面,对人民币汇率的影响因素进行实证分析。

国内因素对人民币汇率的影响主要有经济基本面和货币政策两方面。

经济基本面是指国内经济现状和发展趋势。

一国经济的增长态势、产业结构、外贸状况等都会影响汇率水平。

如果一个国家经济增长强劲,出口大幅增长,会吸引外资流入,推高本国货币汇率。

反之,经济增速下滑,贸易逆差增加,会导致本国货币贬值。

经济基本面的好坏对于人民币汇率有着显著的影响。

货币政策是指各国央行对货币供应量和市场利率等进行调控的工具。

央行通过货币政策的调整来实现宏观经济调控的目标,对于汇率也会产生影响。

如果央行采取紧缩货币政策,提高利率,会增加本国货币的吸引力,推高汇率;而采取宽松货币政策,降低利率,则可能导致本国货币贬值。

货币政策的稳定性和合理性对于汇率的影响也是不可忽视的。

国际因素对于人民币汇率的影响也非常重要。

国际经济环境、国际政治形势和国际投资环境的变化都可能对人民币汇率产生影响。

国际经济环境主要包括全球经济增长、国际贸易状况和国际资本流动等方面。

全球经济增长趋势对于人民币汇率具有积极影响,而国际贸易状况和国际资本流动的变化则可能引起人民币汇率波动。

如果全球经济增长放缓,贸易摩擦加剧,可能会导致国际投资者对于人民币的信心下降,从而贬值人民币汇率。

国际政治形势的变化也会对人民币汇率产生影响。

地缘政治风险、国际贸易政策的变化等都可能引发人民币汇率波动。

全球金融危机、地区冲突和贸易战等事件都会对人民币汇率产生一定的冲击。

国际投资环境的改变也是影响人民币汇率的因素之一。

外国资本的流入和流出对于人民币汇率有重要影响。

外国投资者对于中国经济的信心和风险偏好会直接影响人民币汇率的走势。

人民币汇率受到国内因素和国际因素的共同影响。

我国货币供应量、价格水平、汇率关系实证分析[提要] 货币供给会影响价格水平,国内价格水平又会影响到汇率变化。

本文分析我国货币供给量M1、价格水平CPI和人民币与美元汇率之间的关系。

分析发现,我国货币供给量M1与价格水平CPI之间存在因果关系,货币供给的增加一定程度上会造成CPI上涨;人民币汇率的变化与价格水平之间没有太多的直接关系,不能由相对购买力平价理论所解释。

关键词;货币供应量;价格水平;汇率;格兰杰因果分析;协整检验中图分类号:F12 文献标识码:A收录日期:2015年4月3日近几年,我国的整体价格水平上涨较快,通货膨胀较为明显。

从2005年至今,物价上涨接近40%。

在造成通货膨胀的诸多原因中,货币发行的作用不能被忽视。

2013年末广义货币(M2)余额110.65万亿元,而2003年末M2余额22.1万亿元,10年增长超过4倍。

中国货币总量与GDP之比接近2∶1(2013年中国GDP总值56.88万亿元)。

可以看出,近几年货币发行速度的确增长较快。

这就是为什么不少人把货币发行作为造成我国通货膨胀的主要原因。

伴随着我国的通货膨胀,国内购买能力的下降,我国的货币购买力相对于美元等国际货币,却不断升值,即存在“内贬外升”现象。

这与经济常识和购买力平价理论并不符合。

根据货币供给和汇率决定理论,货币供给的增加可能会影响到价格水平;国内价格水平影响到汇率的变动。

能否确定我国货币发行是否是造成我国近期通货膨胀的根本原因和如何正确理解我国货币对内贬值却对外升值现象,是本文研究的重点。

本文将结合相关经济理论,通过计量经济学方法对我国货币供给量M1、价格水平CPI和人民币与美元汇率之间的关系进行实证分析。

希望本文的研究能为正确理解我国货币供给、价格水平、汇率变化之间关系,解释有关经济现象,为货币政策制定提供一定参考。

一、相关理论和研究(一)货币供给和价格水平。

货币供给之所以影响价格水平,在于货币供给是否与货币需求一致。

影响我国货币供应量因素的实证分析影响我国货币供应量因素的实证分析摘要:货币供给与经济运行密切相关,是影响经济健康运行的重要变量,也是央行制定货币政策时需要考虑的一个重要指标,实现对货币供给水平的合理调控是各国中央银行追求的基本目标。

本文将对货币供应量的影响因素进行实证分析, 给出各因素对货币供应量的影响程度。

关键词:货币供应量;影响因素;回归分析一(问题的提出受美国次贷危机的影响,各国经济的发展都受到了不同程度的牵连,中国的经济也在一定的程度上出现了波动, 国家采取了一系列扩张型的经济政策来刺激经济走向复苏。

今天, 全球经济日益复苏, 增长速度逐步加快, 在此背景下, 保持经济的增长便需要一个稳定的货币政策, 其中最关键的就是货币供应量,如何调节货币供应量, 从而使国民经济健康正常运行便显得尤为重要。

另外,我国从2003 年开始物价回升,出现了通货膨胀势头。

在我国宏观经济政策的干预下,虽然通货膨胀率上升不明显,但因为国内国外的种种因素的影响,通货膨胀压力并没有被消除。

回顾近年来我国金融市场上资金流动性过剩的问题,分析影响我国货币供给量的主要因素,合理控制货币供给量,保证我国经济的稳定、持续的发展是至关重要。

二(理论分析西方货币需求理论由来已久,是西方经济学最重要的组成部分,其深入探讨货币供应量同产量、收入、就业、利率和物价水平等各种实际经济变量之间的关系,存在各种不同的学派,其中较有代表性的是古典货币理论、凯恩斯的货币理论、现代货币学派货币理论,三者皆是西方经济学发展历程中具有里程碑意义的经济学派。

古典货币学派的主要观点是:(1)认为货币的功能只是媒介。

(2)假定经济处于“充分就业”水平,货币流通速度和商品产量在短期内不会有太大的变化,可视为常数。

(3)认为物价水平取决于货币数量的变化,随货币数量的变动而变动,也就是说,货币供应量的增加引起物价的同比例上涨,进而达到通货膨胀的境地。

(4)认为货币政策应是控制货币供应量的增长、物价水平和币值稳定。

传统的货币数量说有两种主要流派,其一是费雪方程式,其二是剑桥学派的现金余额方程式。

凯恩斯流动性偏好理论认为,由于货币具有完全的流动性,而人们在心理上具有对流动性的偏好,即人们总是偏好将一定量的货币保持在手中,以应付日常的、临时的和投机性的需要。

因此,人们对货币的需求主要是由三个动机所决定的:(1)交易动机,即由于收入与支出的时间不一致,故必须持有一部分货币在手中,以满足日常交易活动的需要;(2)预防动机,即为应付意外的、临时的或紧急需要的支出而持有的货币;(3)投机动机,即由于未来利率的不确定,人们便会根据其对利率变化的预期,为了在有利的时机购买债券进行投机而持有货币。

凯恩斯认为人们出于这三种动机,愿意持有流动性更强的货币,并称之为“流动性偏好”。

现代货币主义货币理论,其代表人物是弗里德曼。

弗里德曼深受凯恩斯流动偏好分析方法的影响,进而重新表述了货币数量论。

他认为货币数量论基本上仍然是有效的。

主要观点有:(1)认为货币不但具有商品交易媒介的功能,更强调货币的资产功能即价值贮藏手段职能。

(2)扩大了对货币需求影响因素的分析,并划分名义货币需求和真实货币需求。

(3)认为利率对货币需求的影响微不足道。

(4)认为货币流通速度从长期来看虽是一变量,但短期内可视作一常量。

(5)认为价格水平的变动取决于货币数量的多少。

可见,弗里德曼对货币的流通速度和货币数量与物价关系的看法与古典学派有点相同。

综上所述,贯穿西方货币需求理论的主线是非常清晰的,即从货币的交易媒介职能和价值贮藏职能出发,通过分析人们持有货币的原因和影响这些原因的因素,得出货币的需求函数。

三(模型的建立(一)变量的引入本文的研究目标是试图建立一个比较完整的影响货币政策工具有效性的模型。

根据西方货币需求理论,以及经验数据和收集的各项资料,我认为国民收入、利率水平、消费者的预期等因素都将以不同的方式和程度影响着货币供给水平,因此在本文的计量经济模型中, 引入如下变量:);解释变量,国民收入(用GDP表示)、利率R 被解释变量,货币供应量(M1(以6个月的贷款利率表示)、消费者预期价格(用CPI进行衡量)。

(二)样本的选取考虑到数据的可获得性以及时效性,我选取了1991年—2009年的相关数据作为分析样本。

货币供应量M1,居民消费价格指数CPI,利率水平R,国民生产总值GDP。

数据如下:M1 亿元 CPI R GDP1991 8633.3 100 8.1 21781.51992 11731.5 106.4 8.1 26923.51993 16280.4 122 8.82 35333.91994 20540.7 151.5 8.82 48197.91995 23987.1 184.1 10.08 60793.71996 28514.8 200.3 9.18 71176.61997 34826.3 206.6 7.65 789731998 38953.7 205.3 6.57 84402.31999 45837.2 202.7 5.58 89677.12000 53147.2 204.3 5.58 99214.62001 59871.6 205.7 5.58 109655.22002 70881.8 203.6 5.04 120332.72003 84118.6 205.5 5.04 135822.82004 95969.7 212.3 5.22 159878.32005 107278.8 215.6 5.22 184937.42006 126035.1 218.9 5.58 216314.42007 152560.1 228.7 6.57 265810.32008 166217.1 244.9 4.86 314045.42009 220001.5 227.8 4.86 340506.9(数据来源:《中国统计年鉴2010》)(三)模型的初步建立根据理论分析,建立如下模型:Log(m1)=c+mlog(gdp)+nlog(r)+qlog(cpi)四(模型的检验与修正利用EVIEWS软件,回归分析结果如下:Dependent Variable: LOG(M1)Method: Least SquaresDate: 05/11/11 Time: 18:24Sample: 1991 2009Included observations: 19Variable Coefficient Std. Error t-Statistic Prob.C -0.238912 0.498643 -0.479123 0.6388LOG(CPI) -0.213993 0.128491 -1.665434 0.1166LOG(R) -0.427680 0.093570 -4.570722 0.0004LOG(GDP) 1.128131 0.051179 22.04280 0.0000R-squared 0.996250 Mean dependent var 10.82171Adjusted R-squared 0.995501 S.D. dependent var 0.926959S.E. of regression 0.062179 Akaike info criterion -2.532942Sum squared resid 0.057993 Schwarz criterion -2.334113Log likelihood 28.06295 F-statistic 1328.483Durbin-Watson stat 1.837329 Prob(F-statistic) 0.000000 (一) 经济意义的检验模型中各变量的系数符号符合经济理论,货币供应量与国民收入水平(GDP) )和通货膨胀率(CPI)成反比关系,因而该模型通过成正比,而与利率水平(R 经济意义检验。

(二) 统计意义的检验(1) 模型的显著性根据回归结果可以看出,拟合优度R^2=0.996,说明模型的拟合程度较高。

F=1328.483,如果给定的显著水平为0.05, F值显著大于临界值F0.05(3,19),说明模型的线性关系显著。

(2) 变量的显著性解释变量CPI的 p值大于0.05,未通过t检验,CPI对M1的变化影响不显著,故解释变量间很有可能存在多重共线性。

但模型基本符合要求,下面进行进一步的检验。

(三) 计量经济意义的检验(1) 多重共线性用简单相关系数矩阵法初步判断是否存在多重共线性。

列出解释变量的简单相关系数矩阵。

如下表所示M1 CPI R GDPM1 1.000000 0.713268 -0.686981 0.992012CPI 0.713268 1.000000 -0.644217 0.747899R -0.686981 -0.644217 1.000000 -0.664894GDP 0.992012 0.747899 -0.664894 1.000000一般认为,两个变量之间的相关系数大于0(8时,二者之间存在线性关系。

从上面的表格我们可以看出,各解释变量之间不存在显著的相关性。

所以,初步判定模型不具有多重共线性。

2) 异方差的检验 (我们使用white检验来对模型进行异方差检验,结果如下:White Heteroskedasticity Test:F-statistic 9.971562 Probability 0.001053Obs*R-squared 17.26825 Probability 0.044677 P值分别为0.001053和0.044677,在 0. 05 的显著水平下 ,P<0.05,所以接受原假设 ,即该模型存在异方差性。

修正:取权重W=r /cpi重新进行回归分析得:Dependent Variable: LOG(M1)Method: Least SquaresDate: 05/12/11 Time: 21:33Sample: 1991 2009Included observations: 19Variable Coefficient Std. Error t-Statistic Prob.C 8.338525 2.219404 3.757101 0.0021LOG(CPI) -2.373820 0.559194 -4.245076 0.0008LOG(R) 0.790190 0.318145 2.483740 0.0263LOG(GDP) 1.280324 0.053387 23.98176 0.0000W -33.88205 8.653054 -3.915618 0.0016R-squared 0.998210 Mean dependent var 10.82171Adjusted R-squared 0.997699 S.D. dependent var 0.926959S.E. of regression 0.044465 Akaike info criterion -3.167302Sum squared resid 0.027680 Schwarz criterion -2.918766Log likelihood 35.08937 F-statistic 1952.190Durbin-Watson stat 1.934733 Prob(F-statistic) 0.000000再次进行怀特检验:White Heteroskedasticity Test:F-statistic 1.716953 Probability 0.319563Obs*R-squared 16.28933 Probability 0.296026 P值分别为0.319563和0.269026,在 0. 05 的显著水平下 ,P>0.05,所以拒绝原假设 ,即修正后模型不存在异方差性。