123国民待遇和最惠国待遇案例

- 格式:doc

- 大小:46.00 KB

- 文档页数:5

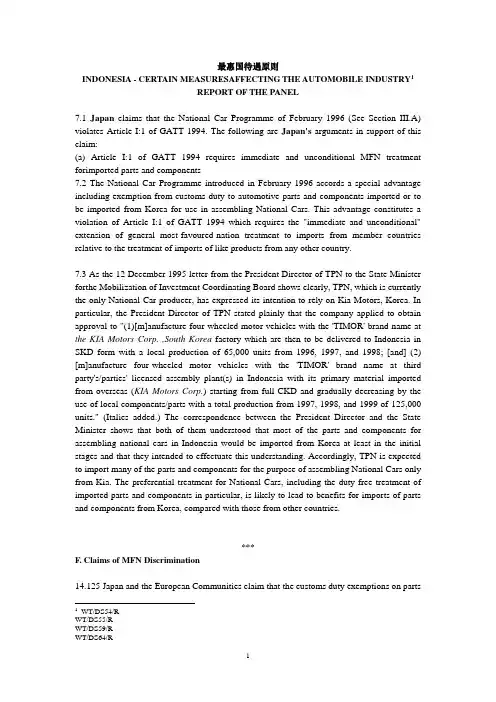

最惠国待遇原则INDONESIA - CERTAIN MEASURESAFFECTING THE AUTOMOBILE INDUSTRY1REPORT OF THE PANEL7.1 Japan claims that the National Car Programme of February 1996 (See Section III.A) violates Article I:1 of GATT 1994. The following are Japan's arguments in support of this claim:(a) Article I:1 of GATT 1994 requires immediate and unconditional MFN treatment forimported parts and components7.2 The National Car Programme introduced in February 1996 accords a special advantage including exemption from customs duty to automotive parts and components imported or to be imported from Korea for use in assembling National Cars. This advantage constitutes a violation of Article I:1 of GATT 1994 which requires the "immediate and unconditional" extension of general most-favoured-nation treatment to imports from member countries relative to the treatment of imports of like products from any other country.7.3 As the 12 December 1995 letter from the President Director of TPN to the State Minister forthe Mobilization of Investment Coordinating Board shows clearly, TPN, which is currently the only National Car producer, has expressed its intention to rely on Kia Motors, Korea. In particular, the President Director of TPN stated plainly that the company applied to obtain approval to "(1)[m]anufacture four-wheeled motor vehicles with the 'TIMOR' brand name at the KIA Motors Corp. ,South Korea factory which are then to be delivered to Indonesia in SKD form with a local production of 65,000 units from 1996, 1997, and 1998; [and] (2) [m]anufacture four-wheeled motor vehicles with the 'TIMOR' brand name at third party's/parties' licensed assembly plant(s) in Indonesia with its primary material imported from overseas (KIA Motors Corp.) starting from full-CKD and gradually decreasing by the use of local components/parts with a total production from 1997, 1998, and 1999 of 125,000 units." (Italics added.) The correspondence between the President Director and the State Minister shows that both of them understood that most of the parts and components for assembling national cars in Indonesia would be imported from Korea at least in the initial stages and that they intended to effectuate this understanding. Accordingly, TPN is expected to import many of the parts and components for the purpose of assembling National Cars only from Kia. The preferential treatment for National Cars, including the duty-free treatment of imported parts and components in particular, is likely to lead to benefits for imports of parts and components from Korea, compared with those from other countries.***F. Claims of MFN Discrimination14.125 Japan and the European Communities claim that the customs duty exemptions on parts 1WT/DS54/RWT/DS55/RWT/DS59/RWT/DS64/Rand components of the February 1996 car program violate Article I:1 of GATT because they confer advantages of the type covered by Article I:1 which are conditional (only if used in National Cars)and available de facto only to imports of parts and components from Korea since the only National Car assembled in Indonesia is a replica of the Kia Sephia from Korea, and this, to the detriment of imports of “like” parts and components from other Members.2. Criteria for an Article I of GATT violation14.137 Article I of GATT requires that any privileges granted to imports of any country be accorded immediately and unconditionally to the like products originating in or destined for the territories of all other Members.“1. With respect to customs duties and charges of any kind imposed on or in connection with importation or exportation or imposed on the international transfer of payments for imports or exports, and with respect to the method of levying such duties and charges, and with respect to all rules and formalities in connection with importation and exportation, and with respect to all matters referred to in paragraphs 2 and 4 of Article III, any advantage, favors, privilege or immunity granted by any contracting party to any product originating in or destined for any other country shall be accorded immediately and unconditionally to the like product originating in or destined for the territories of all other contracting parties.”(ii) “unconditional advantages”14.143 We now examine whether the advantages accorded to National Cars and parts and components thereof from Korea are unconditionally accorded to the products of other Members, as required by Article I. The GATT case law is clear to the effect that any such advantage (here tax and customs duty benefits) cannot be made conditional on any criteria that is not related to the imported product itself.14.145 Indeed, it appears that the design and structure of the June 1996 car programme is such as to allow situations where another Member’s like product to a National Car imported by PT PTN from orea will be subject to much higher duties and sales taxes than those imposed on such National Cars. For example, customs duties as high as 200% can be imposed on finished motor vehicles while an imported National Car benefits from a 0% customs duty. No taxes are imposed on a National Car while an imported like motor vehicle from another Member would be subject to a 35% sales tax. The distinction as to whether one product is subject to 0 % duty and the other one is subject to 200% duty or whether one product is subject to 0% sales tax and the other one is subject to a 35% sales tax, depends on whether or not PT TPN had made a “deal” with that exporting company to produce that National Car, and is covered by the authorization of June 1996 with specifications that correspond to those of the Kia car produced only in Korea. In the GA TT/WTO, the right of Members cannot be made dependent upon, conditional on or even affected by, any private contractual obligations in place. The existence of these conditions is inconsistent with the provisions of Article I:1 which provides that tax and customs duty benefits accorded to products of one Member (here on Korean products) be accorded to imported likeproducts from other Members “immediately and unc onditionally”.14.146 We note also that under the February 1996 car programme the granting of customs duty benefits to parts and components is conditional to their being used in the assembly in Indonesia of a National Car. The granting of tax benefits is conditional and limited to the only Pioneer company producing National Cars. And there is also a third condition for these benefits: the meeting of certain local content targets. Indeed under all these car programmes, customs duty and tax benefits are conditional on achieving a certain local content value for the finished car. The existence of these conditions is inconsistent with the provisions of Article I:1 which provides that tax and customs duty advantages accorded to products of one Member (here on Korean products) be accorded to imported like products from other Members “immediately and unconditionally”.14.147 For the reasons discussed above, we consider that the June 1996 car programme which introduced discrimination between imports in the allocation of tax and customs duty benefits based on various conditions and other criteria not related to the imports themselves and the February 1996 car programme which also introduce discrimination between imports in the allocation of customs duty benefits based on various conditions and other criteria not related to the imports themselves, are inconsistent with the provisions of Article I of GATT.。

试述最惠国待遇与国民待遇原则及其异同

“最惠国待遇”和“国民待遇”原则都是国外投资者被受到关系国政府主张的特殊优惠的意思,即我国应提供的待遇将比除中国投资者外的其他投资者更好,但它们之间仍然有一定的区别。

首先,两者在概念层面有着明显的差异。

最惠国待遇原则是指中国政府在国际贸易、金融,和投资贸易等行业为了提高外国投资者的竞争力或者促进投资,根据政府约定,会给外国投资者更优惠的待遇。

而国民待遇原则则是根据国际关系规范提出的,要求中国政府应该在跨国交易中,给它的国民的投资者提供与所有外国投资者相同的待遇,也就是国内和国外的投资者一视同仁,不存在有利于国民的特殊待遇。

其次,在投资实践方面,中国政府对处理最惠国待遇和国民待遇的原则看法也存在着一定的不同。

最惠国待遇原则在中国政府的管理体制下实施时,投资者会享受到特权、费用减免和税务优惠等优惠政策;而国民待遇原则则要求中国政府保持公平和公正,不能特别设立只有中国投资者才享受的特殊权利或优惠。

此外,最惠国原则一般是以特定国家为对象,对新兴市场国家实施。

就开发中国家而言,它们面临的是最惠国原则确立的投资者获得的权益;相反,国民待遇原则的应用更多地是针对发达国家,其主要目的是排异论,以确保国内投资者不会受到不公平的待遇。

总之,“最惠国待遇”与“国民待遇”原则是指在跨国交易中,由中国政府主张作为外国投资者受到优惠待遇的原则,具体政策方面会有所不同,但它们的共同目的都是促进外国投资者的发展,推动跨国贸易的正常运行,最终实现双赢的局面。

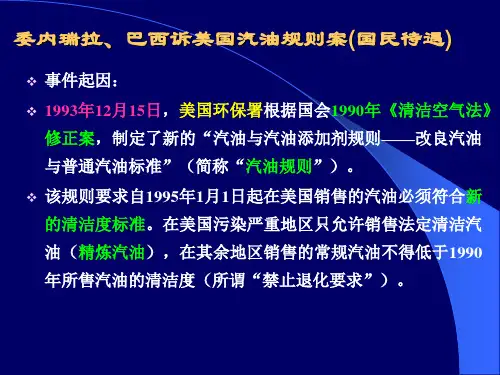

委内瑞拉诉美国石油标准违反GATT 最惠国待遇案一、案由在20 世纪90 年代的美国,为了提高市场份额,国内和国外的汽油销售公司的竞争变得异常激烈。

在销售量衰退和新的要求提高汽油质量的环保标准压力下,美国大型石油公司发现了阻挡进口商的良机。

美国石油公司积极支持美国环保局修订《净化空气法》。

在1990 年法案的修改中,国会指导环境保护局规定:在美国一些重污染区,采取新的规章来提高空气质量。

只有经改良的、减少有毒物放射的汽油和天然气才能在这些地区销售。

环保局负责签署改良汽油和惯用油标准原则。

1991 年,环保局提出了对于国内和国外炼油商不同的标准,他们认为国外炼油商缺乏1990 年检测的、足以证明汽油质量的真实数据,只能通过一个“法令的底线”显示他们汽油的质量。

而国内炼油商可以通过3 种可行方法制定“独立的底线”。

这一标准对外国炼油商采取了歧视政策,造成市场竞争的不均衡,从而引起一场贸易纷争。

委内瑞拉在给WTO 的诉状中强调,美国石油标准违背了GATT 中的最惠国待遇,因为它对从某一第三国(加拿大)进口的石油采用了“独立底线”方案。

同时,美国也违背了国民待遇,因为对美国国内石油公司采取了更优惠的待遇。

二、裁决此案的结果是美国败诉。

WTO 的其他案例,如印度和波兰关于汽车进口体制的纠纷、美国及中美洲国家和欧盟关于香蕉进口体制的纠纷、巴西和欧盟关于咖啡进口体制的纠纷等都是涉及到非歧视性原则的。

因此,我们对WTO 的关注要从这个最基本的原则开始。

三、点评非歧视是WTO 最基本、最首要的原则。

我们可以从两个方面去理解这一原则,一是最惠国待遇,二是国民待遇。

最惠国待遇的基本含义是:WTO 一成员国现在或将来给予任何第三国的在贸易上的特权、优惠和豁免也应同样地给予其他成员,即外外一致的原则。

国民待遇的基本含义是一成员国应保证其他成员的公民、企业在本国国境内享有同等的国民待遇,即内外一致的原则。

最惠国待遇最早在国际贸易中的运用可以追溯到12 世纪。

十大经典贸易案例分析2008年03月27日 21:45十大经典贸易案例分析提起中国入世,我们的第一反应往往是“进口车什么时候降价?进口商品会不会更便宜?”这没有错。

但我们常常忽略一个事实:全球化中的中国不应只扮演消费者的角色,还应是有竞争力的生产者。

因此,对中国企业来说,重要的是正视现实,最大限度地利用规则为自己争取利益。

解读曾经发生过的贸易纠纷,或许会对我们有所帮助。

一、柯达攻击富士案由故事发生在一个极端的背景条件下,乌拉圭回合。

日本对彩色和黑白胶卷的进口关税承诺降到了零,即外国产品,如美国柯达进入日本市场已经不存在任何障碍。

富士和柯达是世界上胶卷业的两个霸主,在日本市场上,柯达每时每刻都在寻找机会击败对手。

在市场准入问题上,柯达很难挑剔日本。

那么如何利用WTO规则寻找打败对手的突破点呢?柯达使用了GATT第23条1款。

美国说日本并没有违背WTO的某一特别的义务条款,日本实现了其在历次回合中关于关税减让的承诺。

但是,日本政府关于胶卷销售的措施,却使美国因日本在肯尼迪回合、东京回合和乌拉圭回合中所作的关税减让而应带来的好处正在丧失或减损,这一点违背了GATT第23条1款。

具体地说,美国指责的日本限制流通的措施,鼓励并促进了日本胶卷市场销售体制从多种商标的大商场出售转变到单一商标的专卖销售,从而制约了进口胶卷的销售能力,妨碍了柯达的市场开拓能力。

裁决美国在该案中败诉。

WTO专家组认为,要确定某一情况在谈判时是否可以预见,最简单的办法就是看这一情况是在谈判前出现的还是在谈判后出现的。

日本用充分的材料证明了在谈判过程中,专卖销售体制已经存在。

点评这一案例说明,即使在零关税下,企业依然需要像柯达那样运用规则争取市场,也能够像富士那样运用规则抵制冲击。

二、美日汽车贸易战案由1995年5月16日,美国政府单方面宣布,根据美国1974年贸易法301节、304节(即单边报复制度的“301条款”),将对来自日本的豪华轿车征收100%的关税。

试述最惠国待遇与国民待遇原则及其异同首先,最惠国待遇和国民待遇原则都是国际贸易中非常重要的原则,它们的目的都是消除歧视,促进国际贸易自由化和公平化发展。

但是,它们在具体内容和适用范围上存在一些异同,下面将对这两个原则进行详细阐述。

一、最惠国待遇原则最惠国待遇原则的核心思想是:一国对另一个国家给予的任何优惠待遇和优惠条件都应当被扩大到所有WTO成员国。

也就是说,任何一个WTO成员国对另一个成员国给予的优惠待遇都必须向其他成员国作出同样的优惠。

这个原则定义了WTO成员国之间相互贸易的最低标准,促进了国际贸易自由化和公平化。

最惠国待遇原则的适用范围极广,它适用于商品、服务、知识产权和投资等各个方面的国际贸易。

另外,最惠国待遇原则也被广泛应用于世界范围内的双边、多边和地区性贸易协定。

二、国民待遇原则国民待遇原则的核心思想是:一个国家对自己国内的商品、服务或知识产权享有的待遇应当扩大到对其他WTO成员国的市场准入。

也就是说,在国际贸易中,任何一个WTO成员国给予本国国内的产品、服务或知识产权的待遇都应当同等地给予其他成员国的产品、服务或知识产权。

国民待遇原则主要适用于进口关税、非关税措施、知识产权和投资等领域。

国民待遇原则的实质是消除贸易壁垒和非歧视性要求,保证了外国商品或服务在其行业中享受与本地产商同等的待遇,这有助于促进国际贸易的平等和公正。

三、最惠国待遇与国民待遇原则的异同1. 在适用范围上的异同——最惠国待遇原则适用于所有WTO成员国,而国民待遇原则只适用于成员国的国内商品、服务或知识产权。

2. 在核心思想上的异同——最惠国待遇原则的核心是“以一视同仁”对待所有成员国;而国民待遇原则的核心是强调在本国市场上对本地产商和外国产商的一视同仁原则。

3. 在实现的方法上的异同——最惠国待遇原则主要是通过贸易协定或其他机构来实现的,而国民待遇原则则主要是通过国家立法或政策来实现的。

总之,无论是最惠国待遇原则还是国民待遇原则,它们都是现代国际贸易建立在自由化和公正原则之上的重要支柱。

委内瑞拉与巴西诉美国精练汽油和常规汽油标准案案例分析【案情回顾】:委内瑞拉与巴西诉美国精练汽油和常规汽油标准案是WTO争端解决机构通过的第一个争端解决报告,也是wto成立后通过争端解决机制处理因环境问题引起贸易争端的第一个具体案例。

该案先后经过了当事方协商、专家组审理、上诉庭复审、争端解决机构裁定等一系列完整程序。

难能可贵的是,该案结果以作为发展中国家的委内瑞拉和巴西胜诉,美国败诉。

案件经过大致如下:1993年12月15日美国环境保护局(EPA)颁布了有关汽油成分和排放效果的《燃料与燃料添加剂规则——改良汽油与普通汽油标准》(简称《汽油规则》)。

该规则,对进口汽油的化学特性规定了比国产汽油更严格的标准,用来限制汽油进口,适用于美国汽油提炼商、合成商和进口商。

1995年1月23日,美国传统的石油贸易国委内瑞拉以美国环保局制定的汽油标准违反1994年关税及贸易总协定、技术性贸易壁垒协定的有关规定为由,依据WTO争端处理程序的规定,要求同美国磋商,但随后举行的双边磋商未能取得满意结果。

3月25日。

委内瑞拉请求WTO成立专家组处理该纠纷。

4月10日,WT0协议生效以来的第一个争端解决专家组成立。

同年4月10日,巴西就相同问题并以同样理由和依据,向美国提出磋商。

鉴于WT0的争端解决机构已就委内瑞拉与美国的同一性质纠纷成立了专家组,在征得委、美同意后,决定由同一专家组合并处理。

在此阶段,出于对美国汽油标准的同样不满,澳大利亚、加拿大、欧共体和挪威都向WTO声明保留作为第三方加入争端解决程序的权利。

在以后的程序中,欧共体和挪威实际上参与了争端处理程序。

WTO争端解决机构的处理意见:委内瑞拉和巴西就美国对改良汽油和普通汽油设置的标准向WTO提起申诉时声称1995年初生效的美《汽油规则》违反了GATT1994第1条和第3条及《贸易技术壁垒议》第2条。

专家组裁定美国《汽油规则》违反了GATT1994第3条第4款,也不被GATT1994第20条的例外所支持。

国民待遇和最惠国待遇基本案情:1993年12月15日,为了实施M国的《清洁空气法》,M国环境保护局颁布“汽油与汽油添加剂规则—改良汽油与普通汽油标准”。

“汽油与汽油添加剂规则—改良汽油与普通汽油标准”规定:1、对1990年经营6个月以上的国内炼油商适用“企业单独基准”。

2、对外国炼油商适用“法定基准”。

3、对某些进口商,同时是国外炼油商的,如果1990年它在国外的炼油厂生产的汽油中至少有75%出口到M国,则适用“企业单独基准”,又称为75%规则。

环境保护局设定的这两种基准,“企业单独基准”,它的质量数据由企业自己提供。

“法定基准”,适用于环境保护局认为不能提供足够的或可信的数据的企业。

1995年1月23日,W国认为M国的“汽油与汽油添加剂规则——改良汽油与普通汽油标准”违反了GATT的精神,根据GATT第22条第1款、《关于争端解决规则与程序的谅解》(DSU)第4条,要求与M国进行磋商。

思路依据GATT第3条与第20条规定来判断“汽油与汽油添加剂规则—改良汽油与普通汽油标准”是否符合规定。

相关法律法规1、《关于争端解决规则与程序的谅解》(DSU)第4条磋商1.各成员确认决心加强和提高各成员使用的磋商程序的有效性。

页脚内容12.每一成员承诺对另一成员提出的有关在前者领土内采取的、影响任何适用协定运用的措施的交涉给予积极考虑,并提供充分的磋商机会。

3.如磋商请求是按照一适用协定提出的,则请求所针对的成员应在收到请求之日起10天内对该请求作出答复,并应在收到请求之日起不超过30天的期限内真诚地进行磋商,以达成双方满意的解决办法,除非双方另有议定。

如该成员未在收到请求之日起10天内作出答复,或未在收到请求之日起不超过30天的期限内或双方同意的其他时间内进行磋商,则请求进行磋商的成员可直接开始请求设立专家小组。

4.所有此类磋商请求应由请求磋商的成员通知DSB及有关理事会和委员会。

任何磋商请求应以书面形式提交,并应说明提出请求的理由,包括确认所争论的措施,并指出起诉的法律根据。

123国民待遇和最惠国待遇案例国民待遇和最惠国待遇是国际贸易中两个重要的原则。

国民待遇是指一个国家对本国产品和服务的待遇,在税收、关税、非关税壁垒、政府采购等方面与对外国产品和服务无差异;最惠国待遇是指一个国家对一国产品和服务的待遇,也必须给予其他所有成员国同等待遇。

下面我将通过一些实际案例来更详细地说明这两个原则的应用。

首先,让我们看一个例子,关于国民待遇。

假设国家A对国家B的汽车产品征收10%的进口关税,而对本国生产的汽车产品征收5%的关税。

这种情况下,国家A并未给予国家B的汽车产品国民待遇。

因为国家A对国内和进口汽车产品的征税不一样,导致国家B的汽车产品在国家A市场上的竞争力减弱。

为了符合国际贸易规则,国家A应该给国家B的汽车产品和本国产品一样的待遇,即征收5%的关税。

再来看一个关于最惠国待遇的案例。

假设国家C给国家D的咖啡豆征收10%的进口关税。

然而,根据最惠国待遇原则,如果国家C给予其他成员国更低的进口关税,那么国家D也应该享受同样的待遇。

如果国家C与国家E达成了贸易协定,并将进口关税降低到5%,那么国家D也应该享受5%的关税,以便达到最惠国待遇的原则。

这两个原则的应用不仅限于贸易领域,还可以应用于其他方面。

例如,政府采购。

根据国际规则,如果一个国家对本国企业提供优惠待遇,那么同样的待遇也应该给予其他成员国的企业。

这可以促进公平竞争和提供平等的机会。

在实践中,国民待遇和最惠国待遇的原则并不总是得到完全遵守,很多国家会设立各种形式的非关税壁垒,限制一些国家的产品和服务进入自己的市场。

然而,世界贸易组织(WTO)作为一个国际贸易的监管机构,致力于监督国家之间贸易关系的公平和规则化。

通过WTO的规则和争端解决机制,国民待遇和最惠国待遇的原则逐渐得到了推行和保护。

综上所述,国民待遇和最惠国待遇是国际贸易中的两个重要原则,通过一些实际案例,可以更好地理解它们的具体应用。

这两个原则的目的是保障公平竞争和促进自由贸易,尽管在实践中可能会面临挑战,但它们在各国间依然起到了重要的规范和保护作用。

国民待遇和最惠国待遇基本案情:1993年12月15日,为了实施M国的《清洁空气法》,M国环境保护局颁布“汽油与汽油添加剂规则—改良汽油与普通汽油标准”。

“汽油与汽油添加剂规则—改良汽油与普通汽油标准”规定:1、对1990年经营6个月以上的国内炼油商适用“企业单独基准”。

2、对外国炼油商适用“法定基准”。

3、对某些进口商,同时是国外炼油商的,如果1990年它在国外的炼油厂生产的汽油中至少有75%出口到M国,则适用“企业单独基准”,又称为75%规则。

环境保护局设定的这两种基准,“企业单独基准”,它的质量数据由企业自己提供。

“法定基准”,适用于环境保护局认为不能提供足够的或可信的数据的企业。

1995年1月23日,W国认为M国的“汽油与汽油添加剂规则——改良汽油与普通汽油标准”违反了GATT的精神,根据GATT第22条第1款、《关于争端解决规则与程序的谅解》(DSU)第4条,要求与M国进行磋商。

思路依据GATT第3条与第20条规定来判断“汽油与汽油添加剂规则—改良汽油与普通汽油标准”是否符合规定。

相关法律法规1、《关于争端解决规则与程序的谅解》(DSU)第4条磋商1.各成员确认决心加强和提高各成员使用的磋商程序的有效性。

2.每一成员承诺对另一成员提出的有关在前者领土内采取的、影响任何适用协定运用的措施的交涉给予积极考虑,并提供充分的磋商机会。

3.如磋商请求是按照一适用协定提出的,则请求所针对的成员应在收到请求之日起10天内对该请求作出答复,并应在收到请求之日起不超过30天的期限内真诚地进行磋商,以达成双方满意的解决办法,除非双方另有议定。

如该成员未在收到请求之日起10天内作出答复,或未在收到请求之日起不超过30天的期限内或双方同意的其他时间内进行磋商,则请求进行磋商的成员可直接开始请求设立专家小组。

4.所有此类磋商请求应由请求磋商的成员通知DSB及有关理事会和委员会。

任何磋商请求应以书面形式提交,并应说明提出请求的理由,包括确认所争论的措施,并指出起诉的法律根据。

5.在依照一适用协定的规定进行磋商的过程中,在根据本谅解采取进一步行动之前,各成员应努力尝试对该事项作出令人满意的调整。

6.磋商应保密,并不得损害任何一方在任何进一步诉讼中的权利。

7.如在收到磋商请求之日起60天内,磋商未能解决争端,则起诉方可请求设立专家小组。

如磋商各方共同认为磋商己不能解决争端,则起诉方可在60天期限内请求设立专家小组。

8.在紧急案件中,包括涉及易腐货物的案件,各成员应在收到请求之日起不超过10天的期限内进行磋商。

如在收到请求之日起20天的期限内,磋商未能解决争端,则起诉方可请求设立专家小组。

9.在紧急案件中,包括有关易腐货物的案件,争端各方、专家小组及上诉机构应尽一切努力尽最大可能加快诉讼程序。

10.在磋商中,各成员应特别注意发展中国家成员的特殊问题和利益。

11.只要进行磋商的成员以外的一成员认为按照GATT1994第22条第1款和GATS第22条第1款或其他适用协定的相应规定④所进行的磋商涉及其实质贸易利益,则该成员即可在根据上述条款进行磋商的请求散发之日起10天内,将其参加磋商的愿望通知进行磋商的成员和DSB。

该成员应被允许参加入磋商,只要磋商请求所针对的成员同意实质利益的主张是有理由的。

在这种情况下,它们应如此通知DSB。

如参加磋商的请求未予接受,则申请成员有权根据GATT1994第22条第1款或第23条第五款。

GATS第22条第1款或第23条第三款或其他适用协定的相应规定提出磋商请求。

2、《关税与贸易总协定》(GATT 1947)第二条减让表1.(a)一缔约方对其他缔约方贸易所给的待遇,不得低于本协定所附这一缔约方的有关减让表中有关部分所列的待遇。

(b)一缔约方领土的产品如在另一缔约方减让表的第一部分内列名,当这种产品输入到这一减让表所适用的领土时,应依照减让表的规定、条件或限制,对他免征超过减让表所列的普通关税。

对这种产品,也应免征超过于本协定签订之日对输入或有关输入所征收的任何其他税费,或免征超过于本协定签订之日进口领土内现行法律规定以后要直接或授权征收的任何其他税费。

(c)一缔约方领土的产品如在另一缔约方减让表的第二部分内列名,当这种产品输入到这一减让表所适用的领土,按照本协定第一条可以享受优惠待遇时,应依照减让表的规定、条件或限制,对他免征超过减让表所列的普通关锐。

对这种产品,也应免征超过于本协定签订之日对输入或有关输入所征收的任何其他税费,或免征超过于本协定签订之日进口领土内现行法律规定以后要直接或授权征收的任何其他税费。

但本条的规定并不妨碍缔约方维持在本协定签订日关于何种货物可按优惠税率进口的已有规定。

2.本条不妨碍缔约方对于任何输入产品随时征收下列税费:(a)与相同国产品或这一输入产品赖以全部或部分制造或生产的物品按本协定第三条第2款所征收的国内税相当的费用;(b)按本协定第六条征收的反倾销税或反贴补税;(c)相当于提供服务成本的规费或其他费用。

3.缔约方不得变更完税价格的审定或货币的折合方法,以损害本协定所附这一缔约方的有关减让表所列的任何减让的价值。

4.当缔约方在形式上或事实上对本协定有关减让表列名的某种产品的进口建立、维持或授权实施某种垄断时,这种垄断平均提供的保护,除减让表内有规定或经原谈判减让的各缔约方另有议定的以外,不得超过有关减让表所列的保护水平。

但本条的规定,并不限制缔约方根据本协定的其他规定,向本国生产者提供任何形式的援助。

5.如果一缔约方相信某一产品应享受的待遇在本协定所附另一缔约方的减让表所订的减让中已有规定,并认为另一缔约方未给予此种待遇时,这一缔约方可以直接提请另一缔约方注意这一问题。

后一缔约方如同意减让表所规定的待遇确系对方所要求的待遇,但声明:由于本国法院或其他有关当局的决定,按照本国税法有关产品不能归入可以享受减让表的应有待遇的一类,因而不能给予这项待遇时,则这两个缔约方,连同其他有实质利害关系的缔约方,应立即进一步进行协商,以便对这一问题达成补偿性的调整办法。

6.(a)缔约方若是国际货币基金的成员国,其减让表所列的从量关税和费用以及其维持的从量关税和费用的优惠差额,系以这一国家的货币按照国际货币基金在本协定签订之日所接受或临时认可的平价表示。

因此,当这项平价按国际货币基金协定的规定降低达20%时,上述从量关税和费用以及优惠差额可根据平价的降低作必要的调整,但须经缔约方全体(指按本协定第二十五条采取联合行动的各缔约方)同意这种调整不致损害本协定有关减让表及本协定其他部分所列减让的价值,而对于与调整的必要性的紧迫性有关的一切因素,都应予以适当考虑。

(b)对于不是国际货币基金成员国的缔约方,自其成为国际货币基金的成员国或按照本协定第十五条签订特别汇兑协定之日起,上述规定也应适用。

7.本协定所附的各减让表,应视为本协定第一部分的组成部分。

第三条国内税与国内规章的国民待遇1.各缔约方认为,国内税和其他国内费用,影响产品的国内销售、推销、购买、运输、分配或使用的法令、条例和规定,以及对产品的混合、加工或使用须符合特定数量或比例妥求购因数量限制条例,在对进口产品或国产品实施时,不应用来对国内生产提供。

2.一缔约方领土的产品输入到另一缔约方领土时,不应对他直接或间接征收高于对相同的国产品所直接或间接征收的国内税或国内费用。

同时,缔约方不应对进口产品或国产品采用其他与本条第1款规定的原则有抵触的办法来实施国内税或其他国内费。

3.与本条第2款有抵触的现行实施的国内税,如果是1947年4 月10日有效的贸易协定中所特别规定允许征收的,而且在有关贸易定中还规定了凡已征收这种国内税的产品,他的进口关税即不任意增加,则征收这种国内税的缔约方,可以推迟实施本条第2款的规定,直到在贸易协定中所承担的义务得到解除,他能够增加进口关税以补偿国内税保护因素的取消之时为止。

4.一缔约方领土的产品输入到另一缔约方领土时,在关于产品的国内销售、推销、购买、运输、分配或使用的全部法令、条例、规定方面,所享受的待遇应不低于相同的国产品所享受的待遇。

但条款的规定不应妨碍国内差别运输费用的实施,如果实施这种差别运输费用纯系基于运输工具的经济使用而与产品的国别无关。

5.缔约方不得建立或维持某种对产品的混合、加工或使用须符合特定数量或比例的国内数量限制条例,直接或间接要求某一特或比例的条例对象产品必须由国内来源供应。

缔约方还不应用其他与本条第1款规定的原则有抵触的办法来实施国内数量限制条例。

6.本条第5款的规定不适用于1939年7月1日,或1947年4月10日,或1948年3月24日(各缔约方可以从这三个日期中自行择一个日期)在一个缔约方领土内有效实施的国内数量限制条例: 但这种条例如与本条第5款的规定有抵触,不应采取损害进口货的利益的办法来加以修改,应该把他们当做关税来进行谈判。

7.任何对产品的混合、加工或使用须符合特定数量或比例要求的国内数量限制条例,在实施时不得把这种数量或比例在不同的国外供应来源之间进行分配。

8.(a)本条的规定不适用于有关政府机构采购供政府公用、非商业转售或非用以生产供商业销售的物品的管理法令、条例或规定。

(b)本条的规定不妨碍对国内生产者给予特殊的补贴,包括从按本条规定征收国内税费所得的收入中以及通过政府购买国产品的办法,向国内生产者给予补助。

9.各缔约方认为,规定国内物价最高限额的管理办法,即使符合本条的其他规定,对供应进口产品的缔约方的利益,可能产生有害的影响。

因此,实施这种办法的缔约方,应考虑出口缔约方的利益,以求在最大可能限度内,避免对他们造成损害。

10.本条的规定不妨碍缔约方建立或者维持符合本协定第四条要求的有关电影片的国内数量限制条例。

第十四条非歧视原则的例外1.按照本协定第十二条或第十八条第二节实施限制的一缔约方,可以在实施限制时背离本协定第十三条的规定,如果背离后对现行国际贸易的支付和转让所产生的效果,与这一缔约方当时按照国际货币基金第八条或第十四条的规定,或按照根据本协定第十五条第6款签订的特别外汇协定的类似规定,实施的限制所产生的效果相同。

2.经缔约方全体同意,按照本协定第十二条或第十八条第二节实施限制的一缔约方,可以对它的一小部分对外贸易暂时背离本协定第十三条的规定,如果这样做后,对有关的一个缔约方或几个缔约方造成的利益大大超过对其他缔约方造成的损害。

3.本协定第十三条的规定,并不阻止在国际货币基金中有共同配额的某些领土根据本协定第十二条或第十八条第二节的规定,限制来自其他国家的进口,而不限制它们之间的相互进口,如果这种限制在其他方面符合本协定第十三条的规定。

4.本协定第十一条至第十五条或本协定第十八条第二节的规定,并不阻止按照本协定第十二条或按照本协定第十八条第二节实施限制的一缔约方采取不违反本协定第十三条规定的措施以指导出口,增加外汇收入。